汽车摩托车申报表

汽车检测与维修专业申报表

工作内容及职责

负责汽车检测与维 修工作,包括发动 机、底盘、电气等 系统的检测与维修

熟练使用各种检测 和维修工具,如示 波器、万用表、解 码器等

独立完成汽车故障 诊断和排除,确保 维修质量和工作效 率

定期对汽车维修工 作进行总结和改进 ,提高维修技能和 服务质量

推荐人与申请人 的关系:导师

推荐意见:该生 具备扎实的专业 基础和较高的学 术素养,具备创 新意识和实践能 力,是我校汽车 检测与维修专业 优秀的学生之一。

推荐人与申报人的关系

推荐人:申报人的 导师或领导

推荐人与申报人关 系:合作关系或上 下级关系

推荐信内容:对申 报人的工作能力、 学习态度等方面的 评价

推荐信作用:为申 报人提供支持,提 高申报成功的概率

推荐理由及意见

推荐人:姓名、职务、联系方式等 基本信息

推荐理由:申请人具备哪些优秀品 质和能力,适合从事汽车检测与维 修专业

添加标题

添加标题

添加标题

添加标题

推荐人与申请人的关系:如同事、 上下级、合作伙伴等

意见:对申请人未来发展的期望和 建议

感谢您的观看

看好汽车行业的发展前景,认为该专业具有广阔的就业前景和发展空间 具备较好的学习能力和实践能力,希望通过该专业的学习提高自己的综合 素质 希望通过系统的学习和实践,成为一名优秀的汽车检测与维修工程师

职业规划与目标

职业规划:具备 汽车检测与维修 专业知识和技能, 计划在该领域长 期发展

目标:成为汽车 检测与维修领域 的专家,为汽车 行业的发展做出 贡献

汽车检测与维修 专业是培养掌握 汽车维修技术、 汽车电子技术、 汽车故障诊断与 排除等专业技能 的高素质技术技 能人才。

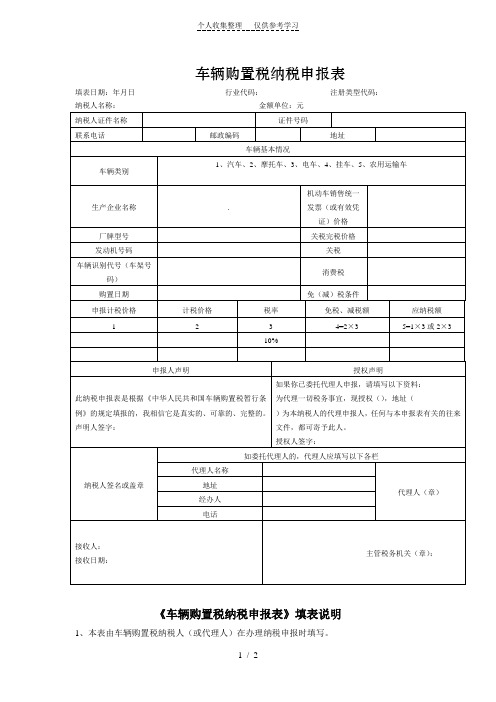

车辆购置税纳税申报表(附具体填报说明)

车辆购置税纳税申报表填表日期:年月日行业代码:注册类型代码:纳税人名称:金额单位:元《车辆购置税纳税申报表》填表说明1、本表由车辆购置税纳税人(或代理人)在办理纳税申报时填写。

2、“纳税人名称”栏,填写车主名称。

3、“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

4、“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

5、“车辆类别”栏,在表中所列项目中划√。

6、“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

7、“厂牌型号”、“发动机号码”、“车辆识别代号(车架号码)”栏,分别填写车辆整车出厂合格证或《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》中注明的产品型号、车辆识别代号(VIN,车架号码)。

8、“购置日期”栏,填写机动车销售统一发票(或有效凭证)上注明的日期。

9、“机动车销售统一发票(或有效凭证)价格”栏,填写机动车销售统一发票(或有效凭证)上注明的价费合计金额。

10、“免(减)税条件”栏,按下列项目选择字母填写:A、外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆;B、中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆;C、设有固定装置的非运输车辆;D、在外留学人员(含港、澳) 回国服务的,购买的国产汽车;E、来华定居专家进口自用或境内购置的汽车;F、其他免税、减税车辆。

11、下列栏次由进口自用车辆的纳税人填写。

(1)“关税完税价格”栏,填写《海关关税专用缴款书》中注明的关税计税价格。

“关税”栏,填写《海关关税专用缴款书》中注明的关税税额;(2)“消费税”栏,填写《海关代征消费税专用缴款书》中注明的消费税税额。

12、“申报计税价格”栏,分别按下列要求填写:(1)境内购置车辆,按机动车销售统一发票注明的价费合计金额÷(1+17%)填写;(2)进口自用车辆,填写计税价格。

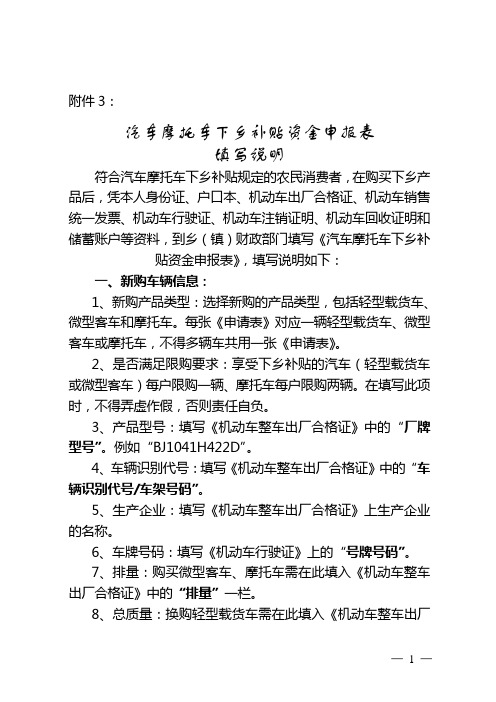

汽车摩托车下乡补贴资金申报表填写说明

附件3:汽车摩托车下乡补贴资金申报表填写说明符合汽车摩托车下乡补贴规定的农民消费者,在购买下乡产品后,凭本人身份证、户口本、机动车出厂合格证、机动车销售统一发票、机动车行驶证、机动车注销证明、机动车回收证明和储蓄账户等资料,到乡(镇)财政部门填写《汽车摩托车下乡补贴资金申报表》,填写说明如下:一、新购车辆信息:1、新购产品类型:选择新购的产品类型,包括轻型载货车、微型客车和摩托车。

每张《申请表》对应一辆轻型载货车、微型客车或摩托车,不得多辆车共用一张《申请表》。

2、是否满足限购要求:享受下乡补贴的汽车(轻型载货车或微型客车)每户限购一辆、摩托车每户限购两辆。

在填写此项时,不得弄虚作假,否则责任自负。

3、产品型号:填写《机动车整车出厂合格证》中的“厂牌型号”。

例如“BJ1041H422D”。

4、车辆识别代号:填写《机动车整车出厂合格证》中的“车辆识别代号/车架号码”。

5、生产企业:填写《机动车整车出厂合格证》上生产企业的名称。

6、车牌号码:填写《机动车行驶证》上的“号牌号码”。

7、排量:购买微型客车、摩托车需在此填入《机动车整车出厂合格证》中的“排量”一栏。

8、总质量:换购轻型载货车需在此填入《机动车整车出厂合—1 —格证》上“总质量”一栏。

二、机动车销售统一发票信息1、销货单位名称:填写《机动车销售统一发票》中的“销货单位名称”。

2、开票日期:填写《机动车销售统一发票》中的“开票日期”。

3、发票号码:填写《机动车销售统一发票》中的“发票号码”。

三、车主信息1、车主姓名:按《机动车销售统一发票》中的“购货单位(人)”填写。

2、车主身份证号码:按《机动车销售统一发票》中的“身份证号码/组织机构代码”填写。

3、车主户籍所在地:填写《机动车行驶证》中的“住址”。

4、车主联系方式:填写车主固定电话或手机号码。

5、车主开户行:填写车主提供的、接收补贴用的银行名称。

6、车主储蓄账号、账户名:填写接收补贴用的存折或银行卡账号,以及存折账户上的姓名,便于金融机构核实发放补贴。

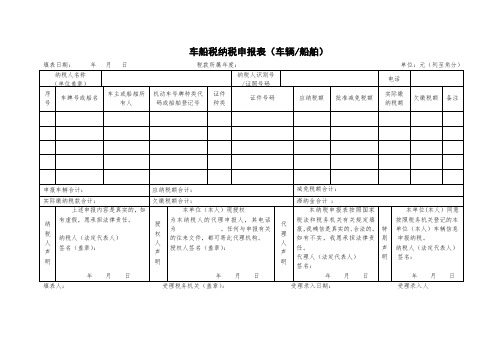

车船税纳税申报表(车辆船舶)

车船税纳税申报表(车辆/船舶)填表日期:年月日税款所属年度:单位:元(列至角分)填表人:受理税务机关(盖章):受理录入日期:受理录入人《车船税纳税申报表》填表说明一、纳税人所有或管理的车船若有新增、过户、报废、丢失等情况,应先办理相应的登记(包括变更和注销登记)手续后,再办理纳税申报。

在办理上述手续前,若存在欠缴税款,则首先应清缴相应的欠税,再办理登记、申报手续。

二、缴纳车船税的有关规定(一)车辆应纳税额的确定(具体参照右表)1.(1)乘用车依排量从小到大递增税额;(2)商用车客车按核定载客人数20人以下和20人(含)以上两档划分,递增税额;商用车货车按整备质量每吨96元计算;(3)挂车按整备质量每吨48元;(4)其他车辆(专用作业车,轮式专用机械车)按整备质量每吨96元计算;(5)摩托车按每辆36元计算。

2.发动机排气量应按照国家税务总局发[2011]712号文的要求,以如下凭证上相关项目所载数额为准:(1)《机动车登记证书》;(2)《机动车行驶证》;(3)《车辆出厂合格证明》;(4)《车辆进口凭证》。

(二)船舶应纳税额的确定机动船舶按净吨位每吨计算(拖船按照发动机功率1千瓦折合净吨位0.67吨计算征税);游艇按长度每米计算。

三、新购置的机动车船,所有人或者管理人应从管理部门核发《机动车登记证书》/船舶所有权登记证书》和《船舶国籍证书》之日起30日内/当年内向所在地的区地方税务局(税务所)申报,办理纳税或减免税手续。

四、纳税人超过规定期限办理纳税申报的,将按《中华人民共和国税收征收管理法》的有关规定进行处罚。

五、纳税人未按照规定期限缴纳税款的,将按《中华人民共和国税收征收管理法》第三十二条的规定,从税款滞纳之日起,按从税款滞纳之日起,按日加收滞纳税款万分之五的滞纳金。

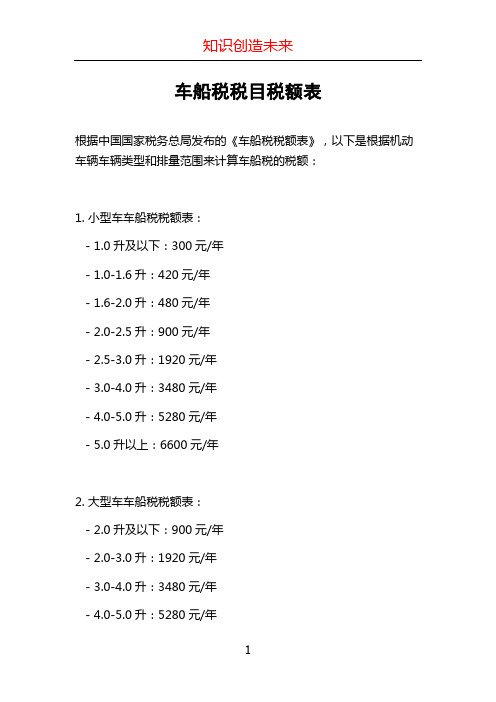

车船税税目税额表

车船税税目税额表根据中国国家税务总局发布的《车船税税额表》,以下是根据机动车辆车辆类型和排量范围来计算车船税的税额:1. 小型车车船税税额表:- 1.0升及以下:300元/年- 1.0-1.6升:420元/年- 1.6-2.0升:480元/年- 2.0-2.5升:900元/年- 2.5-3.0升:1920元/年- 3.0-4.0升:3480元/年- 4.0-5.0升:5280元/年- 5.0升以上:6600元/年2. 大型车车船税税额表:- 2.0升及以下:900元/年- 2.0-3.0升:1920元/年- 3.0-4.0升:3480元/年- 4.0-5.0升:5280元/年- 5.0升以上:6600元/年3. 摩托车车船税税额表:- 150毫升以下:60元/年- 151-400毫升:120元/年 - 401-750毫升:300元/年 - 751-1000毫升:480元/年 - 1001-2000毫升:900元/年 - 2001毫升以上:1920元/年4. 汽车挂车车船税税额表:- 0.5-1.0吨:300元/年- 1.0-1.5吨:420元/年- 1.5-2.0吨:480元/年- 2.0-2.5吨:900元/年- 2.5-3.0吨:1920元/年- 3.0-4.0吨:3480元/年- 4.0-5.0吨:5280元/年- 5.0吨以上:6600元/年需要注意的是,这只是根据车辆类型和排量范围来计算的车船税税额,实际交纳的车船税还需要根据不同地区的具体税率来计算。

同时,具体的车船税税额还可能受到其他因素的影响,例如车龄、使用性质等。

因此,在实际申报和缴纳车船税时,建议咨询当地税务机关的相关规定。

摩托车零件申报一览表

单证/名称

<一>. 需要办理通关单的摩托车零件 1.摩托车用蓄电池 2.摩托车用轮胎 <二>. 需要办理出口许可证的摩托车零件 1.摩托车车架组成(8714100010) 2.摩托车用发动机 3.摩托车用发动机 <三>. 需要办理预核签章的摩托车零件 摩托车发动机配件(8409919990) <四>. 不需要办理通关单.出口许可证及预核签章的摩托车零件 1.摩托车配件:车体件组件(8714100090) 2.摩托车配件:鞍座组件(87141100) 3.摩托车配件:照明及信号指示组件(85122010) 8714100090 87141100 85122010 9% 9% 13% 6 千克 个/千克 个 8409919990 17% a 千克 8714100010 84073100-84073300 84073200 9% 9% 46xy AB46xy 千克 台/千瓦 85072000 40114000 0% 5% AB AB 个 条

仪表

税则号

退税率 监管条件 计量单位

4.摩托车配件:照明及信号指示组件(85122090) 5.摩托车配件:电器件组件(8714100090) 6.摩托车配件:仪表(9029201000)

85122090 8714100090 9029201000 9% 6 千克

50CC—150CC

前大灯

转向灯、ቤተ መጻሕፍቲ ባይዱ灯

汽车摩托车涉税信息采集表

附件3汽车摩托车涉税信息采集表勾稽关系:1、“小汽车合计、中轻型商用客车合计、摩托车合计、货车、自卸车、牵引车、专用车、23座以上的客车、电动汽车”各栏次数据为各品牌的合计数。

2、“品牌”数据分别为其项下各排量数据之和。

3、在“生产方式”栏次勾选“受托加工”项目的生产企业,第一栏相关品牌中应具有“受托加工”产品的数据。

4、第1、19、24行各产品第③、④、⑦、⑧栏的“销量”、“销售收入”、“应纳税额”、“已交消费税额”分别与本表相对应的所属期内企业的纳税申报表的“销售数量、销售额、应纳税额、本期缴纳前期应纳税额”进行比对,其合计数应保持一致。

其中,《小汽车消费税纳税申报表》和《其他应税消费品消费税纳税申报表》中计量单位为元(列至角分)。

5、本表“应纳税额”计算公式如下:(一)汽油气缸容量(排气量,下同)在1.0升(含1.0升)以下的应纳税额=销售额×1%气缸容量在1.0升以上至1.5升(含1.5升)的应纳税额=销售额×3%气缸容量在1.5升以上至2.0升(含2.0升)的应纳税额=销售额×5%气缸容量在2.0升以上至2.5升(含2.5升)的应纳税额=销售额×9%气缸容量在2.5升以上至3.0升(含3.0升)的应纳税额=销售额×12%气缸容量在3.0升以上至4.0升(含4.0升)的应纳税额=销售额×25%气缸容量在4.0升以上的应纳税额=销售数量×40%(二)中轻型商用客车应纳税额=销售额×5%(三)摩托车气缸容量(排气量,下同)在250毫升(含250毫升)以下的应纳税额=销售额×3%气缸容量在250毫升以上的应纳税额=销售额×10%1.本表由汽车、摩托车生产企业填写。

4.销售公司是指汽车、摩托车生产企业所属的销售公司。

填表说明:2.隶属关系包括:上汽集团、一汽集团、东风汽车集团、长安汽车集团、北汽控股、广汽集团、江淮汽车集团、吉利控股集团、华晨汽车集团、福建省汽车工业集团公司、生产企业自填的集团,无上级单位此栏为空。

网上申报新消费税使用说明

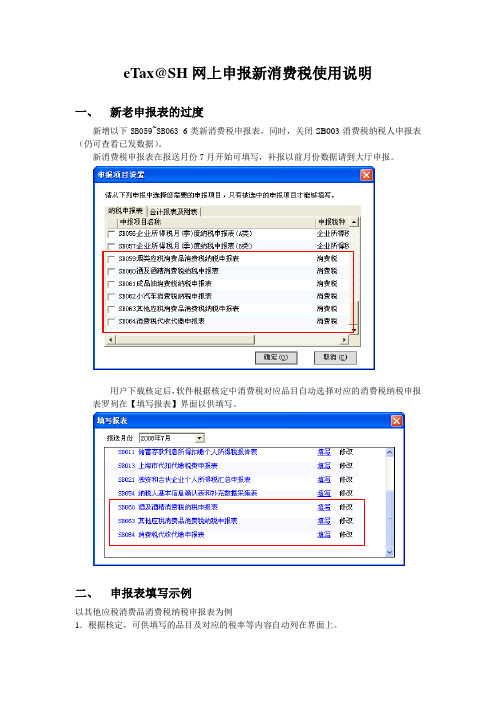

eTax@SH网上申报新消费税使用说明一、新老申报表的过度新增以下SB059~SB063 6类新消费税申报表,同时,关闭SB003消费税纳税人申报表(仍可查看已发数据)。

新消费税申报表在报送月份7月开始可填写,补报以前月份数据请到大厅申报。

用户下载核定后,软件根据核定中消费税对应品目自动选择对应的消费税纳税申报表罗列在【填写报表】界面以供填写。

二、申报表填写示例以其他应税消费品消费税纳税申报表为例1.根据核定,可供填写的品目及对应的税率等内容自动列在界面上。

注:汽车轮胎为套;摩托车为辆;高档手表为只;游艇为艘;实木地板为平方米;木制一次性筷子为万双;化妆品、贵重首饰及珠宝玉石(含金银首饰、铂金首饰、钻石及钻石饰品)、鞭炮焰火、高尔夫球及球具按照纳税人实际使用的计量单位填写并在本栏中填写。

以上品目有默认对应计量单位的填写销售额必须同时填写销售数量。

校验不通过可保存,不可发送。

2.申报表填写:主表。

期初未缴税额、本期缴纳前期应纳税额、本期预缴税额,来自核定,不可修改。

本期准予扣除税额来自本期准予扣除税额计算表-本期准予抵扣税额合计。

3.申报表填写:本期准予扣除税额计算表。

期初数来自核定,允许修改。

3.申报表填写:准予扣除消费税凭证明细表。

提供手工录入和EXCEL导入两种方式,并提供EXCEL导入模板。

其中,应税消费品名称来自核定过的品目。

凭证类别包括增值税专用发票、海关进口消费税专用缴款书、代扣代缴税款凭证、普通发票四种。

EXCEL导入模板如下所示:三、 发送申报表、收取回执无变化四、 品目与申报表对应表消费税税目和适用消费税申报表类型对应关系见下表: 税 目 子目税率 (税额) 计税单位 适用申报表类型 一、烟011.卷烟30%0109 30元 万支 烟类应税消费品消费税纳税申报表2.卷烟45%0110 30元 万支3.卷烟45%0108 45%4..卷烟30%0107 30%5..雪茄烟0104 25%6..烟丝010530% 二、酒及酒精02斤 酒及酒精消费税纳税申报表 斤 20% 20%220元 吨 6.啤酒0212 250元 吨 7.黄酒0203 240元 吨 8.其他酒0205 10% 9.酒精02065% 三、成品油08成品油消费税纳五、其他注意事项1.导入应使用EXCEL模板,按正确的格式及代码导入。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

排量(ml)

□轻型载货车□微型客车□摩托车

是否满足限购要求

□是□否

产品型号

车辆识别代号

生产企业

车牌号码

排量

总质量(kg)

机动车销售统一发票信息

销货单位名称

开具发票日期

发票号码

车主信息

车主姓名

车主联系方式

车主户籍所在地

车主身份证号码

车主开户行

车主储蓄账号

户口本号

户主姓名

户主身份证号码

车主(代办人):财政所经手人:财政所审核人:

申报日期: 经办日期: 审核日期:

车主与户主关系

报废汽车信息

车辆类型

□三轮汽车(原三轮农用车)□低速货车(原四轮农用车)

车辆识别代号

车牌号码

回收企业名称

回收证明号

回收时间

代办人信息

姓名

住址

身份证号码

联系方式

补贴信息(财政所ห้องสมุดไป่ตู้写)

销售价格(元)

补贴比例(%)

购买补贴(元)

报废车补贴金额(元)

补贴金额合计(元)

备注

机动车车主及代办人对申请材料的真实有效性负责。