哈药股份偿债能力分析

600664哈药股份2023年三季度现金流量报告

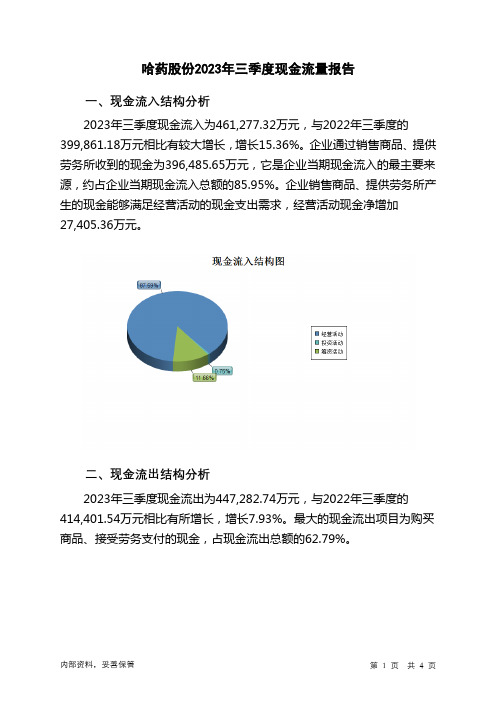

哈药股份2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为461,277.32万元,与2022年三季度的399,861.18万元相比有较大增长,增长15.36%。

企业通过销售商品、提供劳务所收到的现金为396,485.65万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的85.95%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加27,405.36万元。

二、现金流出结构分析2023年三季度现金流出为447,282.74万元,与2022年三季度的414,401.54万元相比有所增长,增长7.93%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的62.79%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度哈药股份投资活动需要资金13,740.63万元;经营活动创造资金27,405.36万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度哈药股份筹资活动产生的现金流量净额为329.85万元。

投资活动的资金缺口是由经营活动和筹资活动共同满足的。

五、现金流量的变化2022年三季度现金净亏空14,360.32万元,2023年三季度扭亏为盈,现金净增加13,963.95万元。

2022年三季度经营活动现金净亏空2,139.72万元,2023年三季度扭亏为盈,现金净增加27,405.36万元。

哈药集团财务分析

哈药集团财务分析一、财务概况哈药集团是一家以制药为主营业务的公司,成立于1994年,总部位于中国哈尔滨市。

公司的主要业务包括药品研发、生产和销售。

以下是对哈药集团财务状况的分析。

1. 资产状况截至2020年12月31日,哈药集团的总资产为10亿元人民币。

其中,流动资产为5亿元,固定资产为4亿元,无形资产和其他长期资产共计1亿元。

资产负债率为40%。

2. 负债状况哈药集团的总负债为4亿元人民币。

其中,流动负债为2亿元,长期负债为1亿元,其他负债为1亿元。

负债结构相对平衡,负债比例适度。

3. 资本状况哈药集团的净资产为6亿元人民币。

股东权益占总资产的60%,表明公司拥有较高的自有资金比例,具有较强的资本实力。

二、财务指标分析1. 资产收益率(ROA)哈药集团的ROA为10%。

ROA反映了公司利用资产创造利润的能力,10%的ROA表明公司的资产利用效率较高。

2. 资本收益率(ROE)哈药集团的ROE为15%。

ROE衡量了公司利用股东投资创造利润的能力,15%的ROE表明公司具有良好的盈利能力。

3. 销售增长率哈药集团的销售额在过去三年中平均每年增长10%。

销售增长率是一个重要的指标,反映了公司的市场竞争力和发展潜力。

4. 利润率哈药集团的净利润率为8%。

净利润率是一个衡量公司盈利能力的关键指标,8%的净利润率表明公司在运营过程中能够有效地控制成本和提高利润。

5. 偿债能力哈药集团的流动比率为2,快速比率为1.5。

流动比率和快速比率是衡量公司偿债能力的指标,2的流动比率和1.5的快速比率表明公司具备良好的偿债能力。

三、财务风险分析1. 市场风险哈药集团所处的制药行业面临着市场竞争激烈的风险。

公司需要不断创新和研发新产品,以保持竞争力。

2. 偿债风险虽然哈药集团的负债水平相对较低,但随着公司业务的扩张,可能会增加新的负债压力。

公司需要合理管理债务,以降低偿债风险。

3. 经营风险哈药集团的经营风险包括原材料价格波动、政策法规变化等。

哈药股份偿债能力分析

摘要医药企业的偿还债务能力是指企业清偿到期债务的能力高低,其内容受到企业资产质量[1]、债务构成、债务到期情况等多方面的因素影响,根据企业负债种类的不同所以用于偿还的资产也是不同的。

企业越来越重视财务工作对自身进展的重要性,过去往往不重视债务的治理和利用,常以盈利和和规模作为把握的重点。

股民和其它投资者越来越关怀企业的债务偿还能力,并以此去衡量公司的进展情况,较高的到期偿还能力有利于企业获得更多的筹资机会,获得更多投资者的关注,从而有利于公司更好得到外来资金的注入,反之,一定程度上会影响着企业的良性进展甚至会导致企业引发财务危机。

偿债能力最大的作用是推断公司是否会出现破产等严峻危机,尤其发生流动现金不足偿还债务时,是企业经营最大的危险。

本文以哈药股份为例分析其长期和短期的偿债能力,并对哈药股份提出建议和作出前景预测。

关键词:短期偿债能力哈药股份长期偿债能力AbstractThe ability to repay debts of pharmaceutical enterprises refers to the ability of enterprises to pay off their debts. The content of the enterprises is affected by many factors, such as the quality of assets, debt, maturity of debt, etc., According to the different types of liabilities, Is different. Enterprises pay more and more attention to the importance of financial work to their own development. In the past, they did not attach importance to the management and utilization of debt, and often focus on profit and scale. For the management of listed companies, the solvency level of enterprises has a vital impact on the survival of enterprises, investors and other investors are increasingly concerned about the solvency of the situation, a higher maturity to repay Which will help enterprises get more financing opportunities and get more investors' attention, which will help the company get better infusion of foreign capital, otherwise it will affect the healthy development of the enterprise and even lead to financial crisis. The most important role of solvency is to determine whether the company will appear bankruptcy and other serious crises, especially in the event of cash flow is not enough to repay the debt, is the biggest business risk. In this paper, Harbin Pharmaceutical shares as an example to analyze its long-term and short-term solvency, and Harbin Pharmaceutical shares made recommendations and make prospects.Keywords: long-term solvency Short-term solvency Harbin pharmaceutical grou目录引言 (5)第一章偿债能力分析的相关理论 (6)1.1企业偿债能力的概念 (6)1.2企业偿债能力的内容 (6)1.3企业偿债能力分析的衡量指标 (6)第二章哈药股份偿债能力分析 (9)2.1哈药股份简介 (9)2.2哈药股份三大财务报表分析 (9)2.2.1资产负债表数据分析 (9)2.2.2哈药股份利润表数据分析 (10)2.2.3哈药股份现金流量表数据分析 (11)2.3哈药股份偿债能力相关指标分析 (12)2.3.1短期偿债能力分析 (12)2.2.2长期偿债能力 (14)第三章同行业对比分析 (18)3.1同行业公司简介 (18)3.1.1云南白药集团股份有限公司 (18)3.1.2仁和药业股份有限公司 (18)3.2偿债能力的对比分析 (18)3.2.1短期偿债能力指标对比 (18)3.2.2长期偿债能力指标对比 (21)第四章哈药股份前景预测 (25)4.1偿债能力总体评价 (25)4.1.1偿债分析 (25)4.1.2偿债能力面临的风险 (25)4.2哈药股份改进意见 (25)4.3前景分析 (26)结论 (27)参考文献 (28)附录 ............................................... 错误!未定义书签。

哈药集团财务分析

哈药集团财务分析Final revision by standardization team on December 10, 2022.哈药集团财务分析一、偿债能力分析(一)短期偿债能力1.流动比率营运资金=流动资产-流动负债流动比率=流动资产/流动负债2.速动比率速动比率= (流动资产-存货) /流动负债3.短期偿债能力分析根据哈药集团资产负债表可得表格如下:报告年度 2022 年 2022 年 2022 年营运资金 379500.00 415435.00446248.00 流动比率 1.56 1.59 1.70速动比率1.07 1.12 1.19由表格可以看出:(1)从 2022 年到 2022 年,营运资金、流动比率和速动比率都在降低。

借鉴同行业其他企业的经营状况,可以发现,全行业的这三项指标的总体趋势都是在降低,而哈药集团的指标处于同行业较高水平。

(2)单从流动比率、速动比率这两项指标来评价哈药集团的短期偿债能力,哈药集团近几年的偿债能力实在不断降低的。

同时哈药集团总体偿债能力不高,企业闲置的现金持有量不多。

(3)从速动比率看,速动比率能始终保持在略高于 1 的水平,说明哈药集团的短期偿债能力水平较好,同时也能较充分地利用货币资金投资获利的机会。

(二)长期偿债能力1.资产负债率=负债总额/资产总额*100%2.产权比率=负债总额/所有者权益总额*100%3.权益乘数=资产总额/所有者权益总额=1+产权比率(利息支出为未披露)4.长期偿债能力分析根据哈药集团资产负债表披露信息可得表格:(1)从 2022 年到 2022 年,哈药集团资产负债率能始终保持在 45%~50%之间这样一个比 较合适的比重。

说明哈药集团长期偿债能力较好,也利于企业再度举债。

也说明哈药集团 能较好的利用财务杠杆来提高其资金利用率。

(2)根据表格可知,哈药集团2022年~2022年产权比率和权益乘数偏高,但都保持在行业 的一个正常水平。

600664哈药股份2022年财务分析报告-银行版

哈药股份2022年财务分析报告一、总体概述从这三期来看,哈药股份的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为1,343,598.09万元,比2021年增长4.62%,低于2021年8.40%的增长速度。

哈药股份2022年负债总计为848,492.72万元,与2021年相比变化不大。

而2021年企业负债总计增长7.16%。

表明2022年企业负债总计出现增长乏力势头。

从这三期来看,哈药股份的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,380,876.13万元,比2021年增长7.86%,低于2021年18.66%的增长速度。

哈药股份2022年净利润为51,108.96万元,净利润增长24.70%。

从这三期来看,企业已扭亏为盈,并且盈利有所增加。

三期资产负债率分别为66.33%、65.58%、63.15%。

经营性现金净流量三期分别为-72,815.43万元、-16,243.74万元、62,209.32万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为4.62%,负债增长率为0.75%。

收入增长率与资产增长率差距不大,收入增长率为7.86%,资产增长率为4.62%。

净利润与资产变化不匹配,净利润增长24.7%,资产增长4.62%。

负债率上升较快。

资产总额有所增长,营业收入也有所增长,净利润大幅度增加。

公司扩大经营规模的效果非常明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为785,896.43万元、842,195.4万元、848,492.72万元,2022年较2021年增长了0.75%,主要是由于应付账款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为1,078,845.65万元、1,280,201.56万元、1,380,876.13万元,2022年较2021年增长了7.86%。

企业短期偿债能力分析——以哈药集团为例(可编辑)

引言偿债能力是企业经营者,投资者和债权人和关心的重要问题。

任何一个企业要维持正常的生产经营活动,必须持有足够的现在或任何时候现金资产的流动性,以支付所有费用,由于票据及其他债务,对于投资者来说,如果企业的偿债能力不足,可以使企业的管理者花费了大量的精力去筹集资金,以应付债务。

这不仅可以增加企业的融资难度,增加临时应急融资的成本,还能使企业管理者全神贯注地用企业管理,使企业的利润受到影响最终影响投资者和债权人为了及时收集拖欠,只顾眼前的利益。

如按期兴趣的利益也将认真研究企业的偿债能力,可见,企业的偿债能力弱,不仅是企业本身是所有利益攸关方高度重视问题。

偿付能力变相作为衡量,通常分为短期偿债能力和长期偿债能力。

企业偿还各种到期债务规模的能力,决定了企业的资产负债表的基本要素之一,反映了企业财务状况的稳定和企业生产经营的发展趋势。

对企业的偿债能力科学合理的评价,既关系到企业财务风险乃至经营风险是否是以有效控制,又维系着与企业有利害关系的投资者、债权人及社会公众的经济利益。

一、偿债能力理论概述(一)国内外相关理论国外对于企业偿债能力的研究涉及到企业筹资、投资、分配等资金使用的各个方面。

主要包含以下研究:莫迪利尼亚(Modigliani)和米勒(Miller)是现代资金结构理论的创始人,他们首次以严格、科学的方法研究资本结构与企业价值的关系,形成了著名的“MM 资本结构理论”。

博克斯特的研究成本代表金融约束,在MM理论的金融约束成本。

金融约束成本是公司没有足够的偿付能力,不能偿还到期债务,在正常经营造成困难,导致重大的额外的成本或机会成本,甚至可能导致破产。

查尔斯.H.吉布森(2005)在其著作中指出,偿债能力是企业清偿到期债务的现金保障程度1。

由于企业的债务期限不同,可以分为短期负债和长期负债,所以偿债能力也分为短期偿债能力和长期偿债能力。

1查尔斯.H.吉布森. 财务报告与分析[M].北京:中国人民大学出版社,2005:79-85.同样在中国的国内有很多学者对企业的有关偿债能力进行了深入的研究:杜志国(2004)指出,偿债能力是指企业在公差或担保的债务偿还的程度,现金程度保证了企业偿还所有债务。

哈药集团财务分析

哈药集团财务分析引言概述哈药集团是一家在医药行业具有一定规模和影响力的企业,其财务状况对于投资者和经济观察者具有重要意义。

本文将对哈药集团的财务状况进行分析,以帮助读者更好地了解该企业的经营状况和未来发展趋势。

一、财务状况概述1.1 资产状况哈药集团的资产构成主要包括固定资产、流动资产和无形资产。

固定资产主要是公司的生产设备和厂房,流动资产包括现金、存货和应收账款等,无形资产则是公司的专利和商标等。

1.2 负债状况公司的负债主要包括长期负债和短期负债。

长期负债包括债券和长期贷款,短期负债包括应付账款和短期借款等。

负债水平的高低直接影响到公司的偿债能力和财务稳定性。

1.3 资金状况哈药集团的资金主要来源于股东投资、债务融资和经营活动产生的现金流。

公司需要保持足够的资金流动性,以应对经营中的各种风险和挑战。

二、盈利能力分析2.1 营业收入公司的营业收入主要来自于药品销售和医疗服务等业务。

营业收入的增长与公司的市场份额和产品竞争力密切相关。

2.2 净利润净利润是衡量公司盈利能力的重要指标,它受到销售成本、管理费用和税费等多种因素的影响。

公司需要保持盈利能力的稳定增长,以确保企业的可持续发展。

2.3 毛利率毛利率是反映公司产品生产和销售效率的指标,它直接影响到公司的盈利水平。

哈药集团需要不断提高毛利率,以提升盈利能力和市场竞争力。

三、现金流量分析3.1 经营活动现金流经营活动现金流主要来自于公司的日常经营收入和支出,包括销售收入、采购成本和员工工资等。

公司需要保持经营活动现金流的稳定和充裕,以保障企业的正常运转。

3.2 投资活动现金流投资活动现金流主要来自于公司的资本支出和投资收益,包括购买固定资产和投资证券等。

公司需要谨慎管理投资活动现金流,以确保投资的风险和回报平衡。

3.3 筹资活动现金流筹资活动现金流主要来自于公司的股权融资和债务融资,包括发行股票和债券等。

公司需要灵活运用筹资活动现金流,以满足企业发展的资金需求。

哈药股份财务分析报告

哈药股份财务分析报告1. 引言哈药股份是中国医药行业的领军企业之一,成立于1996年,总部位于黑龙江省哈尔滨市。

该公司专注于药品的研发、生产和销售,产品涵盖了多个领域,包括中成药、化学药、生物制品等。

本文将通过对哈药股份财务状况的分析,评估该公司的经营情况和潜在投资价值。

2. 财务指标分析2.1 营业收入和净利润通过分析哈药股份的营业收入和净利润,可以了解公司的盈利能力和增长趋势。

根据最近三年的财务数据,哈药股份的营业收入呈现稳步增长的趋势,分别为X万元、Y万元和Z万元。

净利润也呈现出相似的增长趋势,分别为A万元、B万元和C万元。

这表明哈药股份在过去几年中实现了良好的盈利能力,并且有潜力继续增长。

2.2 资产负债表分析资产负债表是评估企业财务状况的重要指标之一。

通过分析哈药股份的资产负债表,可以了解公司的资产结构和负债情况。

根据最近一期的财务数据,哈药股份的总资产为D万元,其中包括流动资产E万元和非流动资产F万元。

总负债为G万元,其中包括流动负债H万元和非流动负债I万元。

净资产为J万元。

通过比较资产和负债的比例,可以评估公司的偿债能力和资产配置状况。

2.3 财务比率分析财务比率是评估公司财务状况和经营绩效的重要工具。

以下是几个常用的财务比率: - 流动比率:流动资产与流动负债的比率,用于评估公司偿债能力。

哈药股份的流动比率为K。

- 速动比率:流动资产减去存货后与流动负债的比率,更加严格地评估公司的偿债能力。

哈药股份的速动比率为L。

- 资产负债率:总负债与总资产的比率,用于评估公司的债务风险。

哈药股份的资产负债率为M。

- 净资产收益率:净利润与净资产的比率,用于评估公司的盈利能力。

哈药股份的净资产收益率为N。

3. 行业分析在进行财务分析之前,了解哈药股份所处的行业状况也是必要的。

中国医药行业正处于快速发展阶段,市场需求持续增长。

然而,也面临着激烈的竞争和政府监管的挑战。

通过分析行业的发展趋势和竞争对手的情况,可以更好地评估哈药股份的竞争力和发展前景。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

哈药股份偿债能力分析企业的偿债能力是指企业清偿到期债务的能力。

其内容受到企业资产质量、债务构成、债务到期情况的因素的影响,负债的不同意味着用于偿还的资产也是不同的。

企业的偿债能力对企业的生存经营有着至关重要的影响,优秀的偿债能力有利于企业获得更多的筹资机会,从而更好的把握投资机会,反之,则会影响到企业的发展甚至导致企业发生破产清算。

本文以哈药股份为例对其偿债能力进行分析,针对哈药股份的偿债能力现状给出相关建议。

一、哈药股份的简述公司专注于医药健康产业,主要从事医药研发与制造、批发与零售业务,经过多年的发展公司拥有“人民同泰”等多个零售品牌,在国内的医药市场占据着重要地位。

公司经营模式主要涉及医药工业经营模式和医药批发业务经营模式两种。

二、行业发展现状简述近年来,由于外部宏观因素的变化导致医药工业的总产值呈现一个下滑的趋势,并且行业利润处于一个波动上升的状态。

相关政策的改革也继续制约着医药行业收入规模和盈利的增长速度。

这也对企业提出了更高要求的标准。

但其行业的周期性特征并不突出。

随着中国老龄化社会的进一步推进加之政府医疗卫生的投入的逐步增加,医药的总体需求还是呈现不断增长的趋势,这也会推动行业的进一步发展。

三、哈药股份偿债能力分析(一)、短期偿债能力分析在进行短期偿债能力分析时,主要通过流动比率、速动比率、现金比率以及即付比例四个指标来进行分析;首先是流动比率,一般情况而言流动比率越高证明企业的偿债能力越强,但是并不意味着越高越好,因为不同的行业也可能存在不同的标准,反之,当流动比率过高的时候可能也意味着企业存在存货积压以及应收账款质量较差的情况,速动比率则是在流动资产的基础上剔除了预付、存货以及一年内到期的非流动资产以及其他流动资产去偿还短期负债的能力;现金比率则是评价货币资金、交易性金融资产以及银行承兑汇票偿付流动负债的能力;下面我通过年份的横向比较以及行业的纵向比较来对企业的流动比率、速动比率、现金比率进行对比;2015 2014 2013 2012 2011 流动比率 1.4913 1.5622 1.5941 1.7047 1.6183 速动比率 1.0933 1.067 1.1191 1.1946 1.1234 现金比率32.5304 34.5812 25.233534.2171 32.6051 表1.2011-2015年哈药股份流动比率表通过上表我们仅仅只能发现哈药股份在近五年当中流动比率和速动比率的波动较小,处于一个较平稳的状态,而现金比率在13年却有较大幅度的下跌;通过分析哈药2013年的财务报告,发现本年的现金比率大幅度下降主要是由于流动负债当期的增长速度较大,当年流动负债增加了6.61亿元,其中应付账款增加了6.21亿元并且主要是增加的一年内到期的应付账款,通过分析当期的存货状况发现存货当年的增加数量仅为1亿元,所以这6个多亿的应收账款并不是由于购进存货增加的。

华北制药华润三九丽珠集团东北制药流动比率0.8268 1.5791 1.1341 0.8417 速动比率0.608 1.3033 0.8222 0.6557 现金比率15.3834 29.4772 25.303 36.8497表2.2015年同行业三率对比从表2我们可以得出哈药股份无论是从流动比率、速动比率还是现金比率来说都是优于同行业的,这也说明哈药的偿债能力还是处于同行业的佼佼者的位置。

尤其是在现金比率方面哈药更是平均高出同行业20%左右。

根据这一现象哈药股份同时也应该提高自身的现金类资产的使用效率。

营运资本=流动资产-流动负债;一般而言营运资本的数额越大则表明企业的财务状况更加的稳定;当营运资本为负数的时候则表明企业的财务状况不稳定,长期资本小于长期资产,有部分长期资产由流动负债提供资金来源,但同时因为流动负债在一年内需要偿还,而长期资产在一年内不能变现,偿债所需要的资金不足,就必须从其他渠道筹资。

(单位:2012 2013 2014 2015万元)流动资产 1,079,500 1,114,760 1,054,560 834,268流动负债633,253 699,325 675,064 559,406营运资本446247 415435 379496 274862表3.哈药2012年——2015年营运资本表通过分析哈药近几年的营运资本状况,可以发现哈药的营运资本呈现逐年下降的趋势,主要是由于流动资产的逐年递减,并且在2011年到2012年企业的流动资产虽然有所增加,但是流动负债的增长幅度大于流动资产使得企业的营运资本仍然有所下降,由于营运资本反映可以用于偿还短期负债剩余资金的绝对量,因此在集团流动资产和流动负债都发生变化时,相对量的反映则显得十分重要。

总体而言,从哈药的短期偿债能力来进行分析可以看出,公司的偿债能力良好,并且在整个行业的偿债能力表现也是优秀的。

(二)、长期偿债能力分析在分析企业的长期偿债能力分析的时候,主要通过已获利息倍数、资产负债率以及资本负债率来进行分析。

首先,已获利息倍数是指企业生产经营所获得的息税前营业利润与利息费用之比,而息税前利润又包含企业的营业利润和财务费用之和。

利息支出则是指本期发生的全部应付利息。

一般而言,企业的已获利息倍数越高表明企业偿债能力越强,特别指偿还长期债务利息的能力;反之,则表明企业的长期偿债能力弱。

单位:万2012 2013 2014 2015 元净利润59,003.20 13,652.90 19,768.40 61,447.90所得税22,182.90 16,277.70 16,880.30 17,172.70利息支2,492.58 1,362.43 657.54 827.30 出利息费2,493.58 1,363.43 657.54 828.30 用利息保33.55768982 22.95171629 56.7359075 95.91704676 障倍数表4.利息保障倍数从以上数据可以看出,哈药股份的利息保障倍数较高,相比较于同行业的其他公司也是处于一个较高的水平的,也说明了企业的盈利水平较高。

资产负债率是指企业所拥有的资产当中有多少是通过借款所筹集到的,当资产负债率越小也就说明企业的长期偿债能力较强。

较大的资产负债率表明企业有较重的财务负担。

资产负债率(%)2012 2013 2014 2015 哈药股份44.7758 46.6852 46.0073 45.641 华北制药69.1443 71.5258 66.2923 67.0585 丽珠集团43.5524 45.1033 44.0964 40.4534 华润三九35.2553 37.8957 34.4205 36.1513 东北制药70.6934 78.8334 67.7917 72.3788表5.资产负债率由上表可以看出哈药股份的资产负债率处于行业的中上游,近四年的资产负债率都没有超过0.5,说明企业还是具备较强的资金实力,偿债能力较强。

产权比率是指负债占所有者权益的比例,意味着股东权益对债权人债务的保证,如果比率越高表明企业的偿债能力较弱,企业有较大的风险,一般认为产权比例达到1比1的状态是最好的,但是也要视企业的具体情况而言。

产权比率(%)2012 2013 2014 2015 哈药股份73.9787 80.3874 77.5794 75.4095表6.哈药股份2012-2015产权比率由上表可以看出,哈药股份的产权比率比同行业的其他企业表现得良好,偿债能力较强。

同时,哈药股份的产权比率呈现一个波动下降的趋势,也表明企业的偿债能力也在不断提高,债权人所承担的风险还是有所保障的。

所有者权益比率是指长期偿债能力是用来衡量长期偿债能力的保证程度的,较高的所有者权益比率意味着投资人投资所形成的资产占企业资产的较大部分,对其债务的保障能力越大。

也就是说债权人的资金可以有更多企业的自由资产来进行保障。

该指标能够明确表达对债权人的保护程度。

所有者权益比率等于一减去资产负债率。

所有者权益比率2012 2013 2014 2015 (%)哈药股份55.2242 53.3148 53.9927 54.359 华北制药30.8557 28.4742 33.7077 32.9415 丽珠集团56.4476 54.8967 55.9036 59.5466 华润三九64.7447 62.1043 65.5795 63.8487 东北制药29.3066 21.1666 32.2083 27.6212表7.所有者权益比率通过上表可以看出,哈药股份的所有者权益比率近年来均大于资产负债率,且所有者权益率在同行业来看都是较高的,也表明了企业具备较强的偿还长期债务的能力。

四、哈药股份的偿债能力总结在对哈药股份的各个长短期指标进行数据对比和分析之后,我们可以得出结论:哈药股份拥有良好的偿债能力,无论短长期的偿债能力都表现的相对优秀。

除此之外,企业有良好的盈利能力,并且在对存货有较好的管理。

企业的经营管理能力较强,但是在资金的使用上企业需要提高资金的效率,避免资源的浪费,与此同时,企业应当对时间形成一种价值观念,提高企业的销售收入,减少企业的应收账款。

合理利用财务杠杆的作用,企业的管理层也应当确立好企业的资金结构以便维持企业良好的偿债能力,而正确的使用财务杠杆则也有利于提高企业资金的使用效率。

最后,企业应当树立对债权的偿债意识,只有当企业拥有良好的偿债信誉才更有利于企业在未来的发展中顺利筹集到资金,而不是能赖多久的账就赖多久的账。