净资产收益率和市盈率、市净率的关系共7页

PE、PB与ROE之间的关系

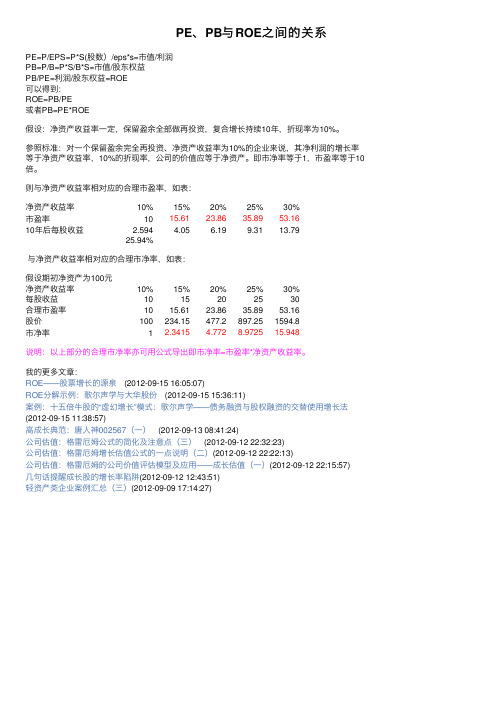

PE、PB与ROE之间的关系PE=P/EPS=P*S(股数)/eps*s=市值/利润PB=P/B=P*S/B*S=市值/股东权益PB/PE=利润/股东权益=ROE可以得到:ROE=PB/PE或者PB=PE*ROE假设:净资产收益率⼀定,保留盈余全部做再投资,复合增长持续10年,折现率为10%。

参照标准:对⼀个保留盈余完全再投资、净资产收益率为10%的企业来说,其净利润的增长率等于净资产收益率,10%的折现率,公司的价值应等于净资产。

即市净率等于1,市盈率等于10倍。

则与净资产收益率相对应的合理市盈率,如表:净资产收益率10%15%20%25%30%市盈率1015.6123.8635.8953.1610年后每股收益 2.594 4.05 6.199.3113.79 25.94% 与净资产收益率相对应的合理市净率,如表:假设期初净资产为100元 净资产收益率10%15%20%25%30%每股收益1015202530合理市盈率1015.6123.8635.8953.16股价100234.15477.2897.251594.8市净率1 2.3415 4.7728.972515.948说明:以上部分的合理市净率亦可⽤公式导出即市净率=市盈率*净资产收益率。

我的更多⽂章:ROE——股票增长的源泉(2012-09-15 16:05:07)ROE分解⽰例:歌尔声学与⼤华股份(2012-09-15 15:36:11)案例:⼗五倍⽜股的“虚幻增长”模式:歌尔声学——债务融资与股权融资的交替使⽤增长法(2012-09-15 11:38:57)⾼成长典范:唐⼈神002567(⼀)(2012-09-13 08:41:24)公司估值:格雷厄姆公式的简化及注意点(三)(2012-09-12 22:32:23)公司估值:格雷厄姆增长估值公式的⼀点说明(⼆)(2012-09-12 22:22:13)公司估值:格雷厄姆的公司价值评估模型及应⽤——成长估值(⼀)(2012-09-12 22:15:57)⼏句话提醒成长股的增长率陷阱(2012-09-12 12:43:51)轻资产类企业案例汇总(三)(2012-09-09 17:14:27)。

(完整word版)ROE和PB(净资产收益率和市净率)

ROE和PB(净资产收益率和市净率)ROE和PB 如果一家公司的净资产收益率长期稳定在5%,那么以1倍PB买入,就相当于买入一份年复利为5%的理财产品,己经具有投资价值。

如果该公司的PB是2倍,那么年收益率就约为2.5%,没有投资意义。

根据年复利率5%的标准,我们可以通过ROE与PB两个指标进行估值。

ROE越高,PB也应该越高。

那么,现在有两家公司,A公司ROE长期稳定在5%左右,1倍市净率;F公司的ROE 长期稳定在30%左右,6倍市净率;究竟买入那家公司更好呢?简单的看,买入A公司一年以后的收益率在5%,F 公司的收益率也是5%.但从长远来看,复利威力就表现出来了。

反过来我们是否可以这样认为,高ROE必然对应着高PB,因为ROE/PB=全社会平均投资保酬率。

如果某一年全社会平均投资保酬率是10%,而F公司能有30%的净资产收益率,那么任何PB低于3倍的价格都会引来投资需求,从而推升股价,使之投资该公司的投资回报率趋于10%。

当然,一家企业有高ROE必然会引来竞争者,如果这家企业没有很宽的护城河,其高ROE就难以为继,从而导致其ROE的回落。

随着ROE的回落,PB也随之下跌,所以以高PB买入一家企业会面临业绩和估值双杀的风险,不可不查矣!反之,以低PB买入一家低ROE的企业,随着这家企业的业绩上升,其ROE也不断上升,从而带来PB的上涨,投资者可以获得业绩和估值的双击!总而言之,业绩看ROE,估值看PB,是我们投资制胜的不二法则。

这是我从基金的净值和净值增长率中得到的启示。

我发现,开放式基金我们都是以1倍PB进行申购的,而对于封闭式基金我们可以折价即PB小于1倍的价格买到,而股票能以PB小于1倍的价格买到的机会就不多见了,也就是说股票被低估的机会其实并不多!*************************************************** ****风险提示:产品涉及各种信息、资讯以及投资建议,仅作为投资者进行证券投资的参考和借鉴,投资者自行承担据此进行投资所产生的风险及后果。

【市盈率PE、市净率PB、市销率PS、ROE、EPS含义及计算公式】

【市盈率PE、市净率PB、市销率PS、ROE、EPS含义及计算公式】摘自博客 /s/blog_53e6b71d0101d5ki.htmlPE、PB、PS、ROE、EPS含义及计算公式PE:市盈率 = 股价 / 每股盈利=总市值 /净利润PB:市净率=股价 / 每股净资产=总市值 /净资产PS:市销率=股价 / 每股收入=总市值 / 销售收入ROE:净资产收益率=报告期净利润/报告期末净资产EPS:每股盈余=盈余 / 流通在外股数 or每股收益=期末净利润 / 期末总股本PE:Price/Earnings 市盈率也有叫做PER的,Price/Earnings Ratio本益比,价格收益比,市盈率市盈率反映市场对企业盈利的看法。

市盈率越高暗示市场越看好企业盈利的前境。

对於投资者来说,市盈率过低的股票会较为吸引。

不过,在讯息发达的金融市场,市盈率过低的股票是十分少见。

单凭市盈率来拣股是不可能的。

投资者可以利用每股盈利增长率(Rate of EPS Growth),与市盈率作比较。

对於一间增长企业,如果其股价是合理的话,每股盈利增长率将会与市盈率相约。

公式:市盈率= 股价/ 每股盈利.如果企业每股盈利为5元,股价为40元,市盈率是8倍。

PB:Price/Book value :平均市净率股价 / 账面价值其中,账面价值的含义是:总资产 ? 无形资产 ? 负债 ? 优先股权益;可以看出,所谓的账面价值,是公司解散清算的价值。

因为如果公司清算,那么债要先还,无形资产则将不复存在,而优先股的优先权之一就是清算的时候先分钱。

但是本股市没有优先股,如果公司盈利,则基本上没人去清算。

这样,用每股净资产来代替账面价值,则PB就和大家理解的市净率了。

PS市销率=总市值/销售收入,P是股价,S是每股的销售收入,P/S或者用总市值除以销售额,这样算出的值叫PS。

PS即市销率估值法的优点是,销售收入最稳定,波动性小;并且营业收入不受公司折旧、存货、非经常性收支的影响,不像利润那样易操控;收入不会出现负值,不会出现没有意义的情况,即使净利润为负也可用。

一文讲明白市盈率和市净率的关系

一文讲明白市盈率和市净率的关系一、什么是市盈率市盈率(PE)是最常用来评估股价水平是否合理的指标之一,用每股市价除以每股盈余(EPS)得出,他反映的是市场对某只标的资产给与的估值与其自身经营能力的反映。

简单的说就是,标的资产的价格与其价值的比例。

PE越高,表示标的资产价格偏离价值越大,因此常常认为存在价格泡沫;PE越低,表示价格与价值越相吻合。

从这个意义上,PE也代表了投资标的资产的成本和回报率。

但是,凡事都有两面性,PE高的股票有可能在另一侧面上反映了该企业良好的发展前景,市场对其未来充满信心,从而给予高估值。

那么,PE高好还是低好?市盈率作为衡量上市公司价格和价值关系的一个指标,其高低标准并非绝对的。

PE既然能够反映标的资产的价格与价值的关系,那么一定就能反映投资回报率。

实际上,给市盈率取倒数就是投资回报率。

从这个角度来看,PE过高代表了投资回报率过低。

那么问题就来了,既然投资回报率过低,那么为什么还有人追逐高市盈率的标的资产呢?因为市盈率是通过会计数据计算得来,反应的是标的资产的历史,并不能反映未来,甚至连现在也反映不了。

但是市场会通过历史来预测未来,市场的估值是给予企业未来的而不是历史的,是市场和投资者对标的资产未来的新任。

因此,投资者面向未来的投资决策和会计数据反映历史之间的矛盾,就体现在了尽管市盈率高企,还是有人会投资的现象。

在新动能产业、互联网+经济产业、新业态模式和充满故事、噱头的行业,市盈率普遍偏高。

这就是为什么上市公司都愿意讲故事、玩概念的原因。

那么,低市盈率就一定好吗?当然不是,低市盈率很明显的一个问题就是价格与价值相近。

什么东西价格与价值相近而没有议价呢?大家首先想到的是低档产品、附加值小的产品、完全竞争的产品等等。

实际上,低市盈率也往往代表了标的资产未来发展潜力有限。

事实上,市盈率高低的标准和货币存款利率水平是有联系的。

如果市盈率过高,投资不如存款,大家就会放弃投资而把钱存在银行吃利息;反之,如果市盈率过低,大家就会把存款取出来进行投资以取得比存款利息高的投资收益。

市盈率、市净率、市销率

市盈率、市净率、市销率市销率 = 总市值 / 销售收入 1、市销率小于0.75倍2、增长率大于15—20 %3、净利润每年持续增长选择有投资价值的股票(量价齐升的企业)1、企业规模扩张2、业有产品定价权3、企业利润逐年递增市盈率 = 收盘价 / 上年度每股税后利润市净率 = 市价 / 净资产1.市净率=市价/净资产2.净资产收益率=每股收益/每股净资产(即公司税后利润除以净资产得到的百分比率)一.市净率的使用方法:==先说净资产的评估方法.净资产即企业全部资产减去全部负债后的余额.我们知道,有的资产是会升值或者贬值的.比如,你拥有的资产是一处房子和一些现金.那么,房子这项资产的价格就是不确定的;当然,现金根据使用情况,有可能盈利也可能亏损;如果持有外汇,比如美元的话,也可能升值或贬值.====下面说净资产与市价的关系:==当一家公司快速成长,盈利不断增加时,净资产就会越来越高,从而,推动股价上涨.这时,如果,股价不涨甚至随着股市下跌,那么,市净率就会越来越低.我们说,这样的股票是非常具有投资价值的.==还有的股票,股价会随着净资产的增长而上涨---随着盈利的增长而上涨,只要增长可持续,这样的股票,也是有投资价值的.比如:茅台和招商银行.二.净资产收益率:通俗来说,打个比方,假如我手里有10000块钱,每年投资股票盈利3000块钱,那么,我的净资产收益率是多少呢?很简单!3000/10000=30% 每个公司的净资产收益率是不一样的.那么,我们应该投资收益高的还是低的呢?不言自明吧!当然是高的,能为我们多赚钱嘛.总体来说,净资产收益率高的股票,比如30%,市场会给予相对较高的市净率,比如:招商银行的市净率是4倍,而同样是银行的建设银行的市净率却只有2.5倍.原因就是成长性不一样,也就是净资产收益率不一样.所以,巴菲特非常关注净资产收益率这个指标,只买成长性非常好的股票.。

一文看懂什么是市盈率

一文看懂什么是市盈率、市净率、股息率、净资产收益率许多作为刚入股市的小白,还不知道什么是市盈率(PE)、市净率(PB)、股息率、净资产收益率(ROE)的话,必被割韭菜无疑。

下面这个案例将形象地解读这四个指标的含义,小白们一起来了解下。

第一年,上市初期小强投资10万元开设了一家奶茶店,盈利了5万元,期末净资产15万元。

接着奶茶店成功上市,共10万股,投资者小海用5元1股的价格买入了1万股,当前市值50万元。

奶茶店虽然赚了5万,但并没有全部都分给股东,小强决定从5万净利润中拿出1万元分红。

那么在这个案例中,市盈率、市净率、股息率、净资产收益率分别是多少呢?市盈率(PE)市盈率从字面上理解就是市值与盈利的比率,也有称“本益比”,本钱与每股收益的比率。

在上面案例中:市盈率= 50万市值/ 5万元盈利= 10倍或者,市盈率= 5元本钱/ 0.5元每股收益= 10倍Tips:0.5元每股收益= 净利润/ 总股本= 5万元/ 10万股= 0.5 元/股看市盈率有什么用?简单地说,市盈率主要反映投资回报时间与风险大小,市盈率越低,投资回报时间越短,风险越小。

大部分公司可以用市盈率估值法来估值。

拿上面这个案例来说,如果小海按照5元股价买入每股只赚0.5元的股份,理论上需要10年才能赚回本。

*拓展市盈率分为静态市盈率、滚动市盈率(ttm市盈率)、动态市盈率。

静态市盈率= 总市值/ 上年的净利润滚动市盈率= 总市值/ 前四个季度的净利润动态市盈率= 总市值/ 以公布的报告为准的净利润市净率(PB)市净率从字面上理解就是市值与期末净资产的比率,或是股价与每股净资产的比率。

在上面案例中:市净率= 50万市值/ 15万元期末净资产= 3.33倍或者,市净率= 5元股价/ 1.5元每股净资产= 3.33倍Tips:1.5元每股净资产= 期末净资产/ 总股本= 15万元/ 10万股= 1.5 元/股看市净率有什么用?简单地说,如果你把整个公司买下来,是折价还是溢价,市净率小于1就是折价,市净率大于1就是溢价,市净率越小,说明投资价值越高。

什么是市净率和市盈率

什么是市净率和市盈率市净率和市盈率是投资者经常用来评估股票和公司的重要指标。

它们能够提供有关公司的财务状况和估值的信息,帮助投资者做出更明智的决策。

本文将详细介绍市净率和市盈率的概念、计算方法和应用场景。

市净率(Price-to-Book Ratio,简称P/B)是一种用来衡量公司净资产与市值之间关系的指标。

它的计算公式为市场价格除以每股净资产。

市净率可以帮助投资者了解股票的估值水平,特别是相对于公司的实际净资产而言。

一般来说,市净率越低,意味着投资者为每份净资产所支付的价格越低,股票越被低估。

市盈率(Price-to-Earnings Ratio,简称P/E)是用来衡量公司每股收益与股票价格之间关系的指标。

它的计算公式为市场价格除以每股盈利。

市盈率可以帮助投资者了解企业的盈利能力和投资回报情况。

一般来说,市盈率越高,意味着市场对公司未来的盈利表现有更高的预期,股票可能被高估。

市净率和市盈率的应用场景很广泛。

投资者可以使用这些指标来比较不同公司之间的估值情况。

例如,他们可以比较同行业的公司,看看哪家公司的市净率或市盈率较低,可能表示其相对便宜或低估,是个值得投资的机会。

此外,投资者还可以使用这些指标来评估自己的投资组合,并找到潜在的优质投资机会。

虽然市净率和市盈率是很有用的指标,但也存在一些限制。

首先,这些指标只是提供了公司财务状况和估值的一部分信息,不能完全代表公司的真正价值。

其次,这些指标可能受到市场情绪和预期的影响,因此在判断股票估值时需要慎重考虑。

此外,不同行业和公司之间的市净率和市盈率也可能存在差异。

一些行业可能具有更高的平均市盈率,因为它们具有更高的增长潜力或盈利能力。

因此,在使用这些指标时,投资者需要将其与行业平均值进行比较,以获得更准确的判断。

总结起来,市净率和市盈率是投资者评估股票和公司估值的重要指标。

虽然它们有一定的局限性,但与其他财务和经济指标结合使用,可以帮助投资者更好地了解企业的财务状况和估值,作出明智的投资决策。

pe, pb, roe的计算公式

PE、PB、ROE是股票投资中常用的三个财务指标,它们分别代表了市盈率、市净率和净资产收益率。

在股票投资中,这些指标被用来评估一家公司的投资价值和盈利能力。

下面我们来介绍一下这三个指标的计算公式。

一、PE(市盈率)市盈率是衡量一家公司股票价格相对于公司每股盈利的指标,它可以反映投资者对公司未来盈利的预期。

PE的计算公式如下:PE = 股票价格÷ 每股收益其中,股票价格是指公司的股票市场价格,每股收益是指公司每股的盈利。

通常来说,PE越高,表示投资者对公司未来盈利的预期越高,公司股票可能会被高估;反之,PE越低,表示投资者对公司未来盈利的预期越低,公司股票可能会被低估。

二、PB(市净率)市净率是衡量一家公司市值相对于净资产的指标,它可以反映一家公司的股票价格是否被低估或高估。

PB的计算公式如下:PB = 股票价格÷ 每股净资产其中,股票价格是指公司的股票市场价格,每股净资产是指公司每股的净资产价值。

通常来说,PB越高,表示公司股票可能被高估;反之,PB越低,表示公司股票可能被低估。

三、ROE(净资产收益率)净资产收益率是衡量一家公司净资产盈利能力的指标,它可以反映一家公司的盈利能力。

ROE的计算公式如下:ROE = 净利润÷ 净资产其中,净利润是指公司的净利润,净资产是指公司的净资产价值。

通常来说,ROE越高,表示公司利用净资产创造收益的能力越强;反之,ROE越低,表示公司利用净资产创造收益的能力越弱。

以上就是PE、PB、ROE的计算公式和相应的解释。

这些指标在股票投资中扮演着重要的角色,投资者可以根据这些指标来评估一家公司的投资价值和盈利能力,从而做出科学的投资决策。

公司的PE、PB、ROE指标虽然能够为投资者提供重要的参考信息,但是在实际应用中需要考虑更多因素。

仅仅依靠这些财务指标来决定投资行为可能存在一定的风险,因此在进行股票投资时,需要全面考虑公司的经营状况、行业发展情况以及宏观经济环境等因素。

[转载]净资产收益率与市盈率、市净率的关系

[转载]净资产收益率与市盈率、市净率的关系原文地址:净资产收益率与市盈率、市净率的关系作者:新空气2016假设:净资产收益率一定,保留盈余全部做再投资,复合增长持续10年,折现率为10%。

参照标准:对一个保留盈余完全再投资、净资产收益率为10%的企业来说,其净利润的增长率等于净资产收益率,10%的折现率,公司的价值应等于净资产。

即市净率等于1,市盈率等于10倍。

则与净资产收益率相对应的合理市盈率,如表:净资产收益率10% 15% 20% 25% 30%市盈率10 15.61 23.86 35.89 53.1610年后每股收益 2.594 4.05 6.19 9.31 13.7925.94%与净资产收益率相对应的合理市净率,如表:假设期初净资产为100元净资产收益率10% 15% 20% 25% 30%每股收益10 15 20 25 30合理市盈率10 15.61 23.86 35.89 53.16股价100 234.15 477.2 897.25 1594.8市净率 1 2.3415 4.772 8.9725 15.948说明:以上所言的净资产收益率指期初净资产收益率。

合理市净率亦可用公式导出即市净率ROE的两种回归一是回归社会平均的roe ,对大部分没有护城河的企业都是如此。

二是回归企业本身的平均roe,对有护城河的好公司是如此。

第一类企业不谈,对第二类企业来说,当出现roe回归时,净利润也会下降,如下表,这是一个平均roe是15%的企业。

期初净资产是100.完全保留盈余。

15% 18% 14%净利润15 21 19净资产115 136 155这其实是正常现象,所以在好公司的roe高于其正常平均的roe 时,就要注意了,一定会回归其均值的,这时会出现戴维斯双杀。

如前几年因为央行加息,银行股的利差扩大,roe不断提高,已远偏离其均值,所以在降息时,出现了均值回归。

这其中还有一个不出现双杀的窍门,除调节利润外,如果企业在高于其平均roe时融资,则在回归过程中,净利润可能还是增长的,如在上表,roe是18%时,进行高位融资,假设每股净资产增厚20%,则在roe出现14%是,净利润会等于22.8。

市盈率、市净率与净资产收益率的计算

市盈率、市净率与净资产收益率的计算1、市盈率PEPE=每股价格/每股收益PE反映的是股价和企业利润的关系,如果股价上升,利润不变或下降,市盈率会上升。

2、市净率PBPB=每股价格/每股净资产PB反映的股价所对应的企业资产,反映的是当前股价高不高,估值贵不贵。

3、净资产收益率ROEROE=每股收益/每股净资产,是反映公司盈利能力的最重要指标。

PB=ROE*PE形态组合:1、低ROE、低PE、低PB。

一般出现于公用事业、高速、钢铁等行业。

因为价格管制、产品过度竞争等原因造成企业净资产收益率不高,市场的溢价较低,同时企业盈利比较稳定。

在三低情况下比较容易找到比较有安全边际的个股。

如皖通高速,2010年ROE为13.6%,PE为9.5,PB为1.2。

2、高ROE、低PE、低PB。

一般在市场低迷的时候才会出现这样的组合。

目前来看银行业符合这个形态。

3、低ROE、高PE、低PB。

即将实现困境反转和周期股的底部容易出现这样的形态,如安阳钢铁,2010年的ROE为0.68,市盈率PE为103,市净率PB为0.7,看PB确实是便宜,但却是不产生利润的资产,这样的票很难吸引人。

4、高ROE、低PE、高PB。

周期股的顶部特征,净资产收益率高,PE市盈率也低,但市净率却很高,说明股价估值已经高了。

5、高ROE、高PE、高PB。

传统意义的价值投资不太会考虑这类股票,高人如费雪却很青睐这类股票。

需要对这类股进行深入的细致的系统的研究,是不是出于企业生命周期的成长阶段,是不是出于边际利润递增阶段,是不是能成长为行业龙头,是不是能建立明显的差异化竞争优势。

一般在消费类、医药类中相对有较大概率产生具有高质量的高成长性企业。

如前几年的苏宁电器、贵州茅台,但更多的是失败的例子,如汉王科技,海普瑞。

6、低ROE、高PE、高PB。

这类股票被归结为不可理喻股。

但A股里恰恰却有很多这样的存在。

还有两种形态是不可能出现的:低ROE、低PE、高PB,即企业盈利能力弱,PE如果要低,股价一定也非常低,股价低PB就不会高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

净资产收益率和市盈率、市净率的关系

转载自上林苑http://blog.sina/u/1655877054

净资产收益率=净利润/净资产=(净利润/股价)/(净资产/股价)=(1/市盈率)/(1/市净率)=市净率/市盈率,即:

净资产收益率=市净率/市盈率(当然也就可以推导出每股收益=每股净资产×净资产收益率),可见净资产收益率是市净率和市盈率这两个变量的函数,我们想知道的是,当净资产收益率一定时,市盈率和市净率分别取什么数值比较合适呢?

假设1:净资产收益率取10%(ROE指的是期初ROE,以下同);保留盈余全部做再投资,复合增长持续10年,折现率为10%,10年后零增长,其后给10倍市盈率,又每股收益取1,计算内在价值如下:年份净资产ROE 净利润分红率分红留存收益折现率分红折现内在价值每股收益

0 100.00 10% 10.00 0%

0 10.00 1 0

1

1 110.00 10% 11.00 0%

0 11.00 1.1 0

1.1

2 121.00 10% 12.10 0%

0 12.10 1.21 0

1.21

3 133.10 10% 13.31 0%

0 13.31 1.331 0

1.331

4 146.41 10% 14.64 0%

0 14.64 1.464 0

1.464

5 161.05 10% 16.11 0%

0 16.11 1.611 0

1.611

6 177.16 10% 17.72 0%

0 17.72 1.772 0

1.772

7 194.88 10% 19.49 0%

0 19.49 1.949 0

1.949

8 214.37 10% 21.44 0%

0 21.44 2.144 0

2.144

9 235.81 10% 23.58 0%

0 23.58 2.359 0

2.359

10 259.39 10% 25.94 0%

0 25.94 2.594 0

2.594

10后价值 259.40(25.94×10倍市盈率)

合计100(259.40/2.594)

100

由上表可知,净利润每年增长率为10%正好等于ROE(重要结论:当保留盈余全部做再投资时,净利润每年增长率=期初净资产收益率,)10年后公司的价值259.4正好等于其净资产;市净率正好等于1;10年后每股收益等于2.594。

内在价值100可以理解为10年后的价值相当于值现在的100,而现在的价值也就是初期净资产为100,这说明如果以初期净资产的价100买入股票(或者以内在价值100买入的话),十年后你拿到的账面价值为259.40,实际价值为100,资产得到了保值(因为10年后的内在价值折现为100),也可以理解为每年获得10%的投资收益率正好抵消了10%折现率,

使得资产获得了保值。

如何理解每年10%的投资回报率呢?

你以100买入,每年收获10%,那么第一年账面价值为100×1.10=110;第二年为110×1.10=121;直至第十年为235.79×1.10=259.40。

(每股收益的算法:因为净利润每年增长率为10%,所以第一年每股收益=1+1×10%=1×(1+10%)=1×1.1=1.1;第二年每股收益=1.1+1.1×10%=1.1×(1+10%)=1.1×1.1=1.21,以此类推,第十年每股收益就等于2.594)。

10年后股价=2.594元每股收益×10倍市盈率=25.94元,折现为25.94/2.594=10元,因为(现在)每股收益取1,所以市盈率为10/1=10.

假设2:如果净资产收益率取15%,保留盈余全部做再投资,复合增长持续10年,折现率为10%,10年后零增长,其后给10倍市盈率,又每股收益取1,计算内在价值如下:

年份净资产 ROE 净利润分红率分红留存收益折现率分红折现内在价值每股收益

0 100.00 15% 15.00 0%

0 15.00 1 0

1

1 115.00 15% 17.25 0% 0 17.25

1.1 0 1.15

2 132.25 15% 19.84 0% 0 19.84

1.21 0 1.3225

3 152.09 15% 22.81 0% 0 22.81

1.331 0 1.5209

4 174.90 15% 26.24 0%

0 26.24 1.464 0

1.7490

5 201.14 15% 30.17 0% 0 30.17

1.611 0

2.0114

6 231.31

15% 34.70 0% 0 34.70

1.772 0

2.3131

7 266.01 15% 39.90 0%

0 39.90 1.949 0

2.66

8 305.91 15% 45.89 0%

0 45.89 2.144 0

3.059

9 351.80 15% 52.77 0%

0 52.77 2.359 0

3.5179

10 404.57 15% 60.69 0% 0 60.69

2.594 0 4.05

10后价值606.90(60.69×10倍市盈率)合计233.96(606.90/2.594)

233.96

由上表可知,净利润每年增长率为15%正好等于ROE,市净率为606.9/404.57=1.5(这 1.5是十年后的市净率,不同于现在的市净率2.3415);10年后每股收益为4.05。

内在价值为233.96可以理解为10年后的价值相当于值现在233.96,而现在的价值也就是期初净资产为100,如果以期初净资产的价100买入股票的话,十年后你拿到的账面价值为606.90,实际价值为233.96,资产是增值了(因为10年后的内在价值折现为233.96),也可以理解为因为你以低于内在价值买入股票,所以获得超额回报;如果以内在价值的价233.96买入的话,十年后你拿到的账面价值为606.90,资产仅获得保值(因为10年后的内在价值折现为233.96),也可以理解为每年获得10%的投资收益率正好抵消了10%折现率,使得资产获得了保值。

如何理解每年10%的投资回报率呢?

你以233.96买入,每年收获10%,那么第一年账面价值为

233.96×1.10=257.36;第二年为257.36×1.10=283.09;直至第十年为551.66×1.10=606.90。

(每股收益的算法:因为净利润每年增长率为15%,所以第一年每股收益=1+1×15%=1×(1+15%)=1×1.15=1.15;第二年每股收益=1.15+1.15×15%=1.15×(1+15%)=1.15×1.15=1.3225,以此类推,第十年每股收益就等于4.05)。

10年后股价=4.05元每股收益×10倍市盈率=40.50元,折现为40.50/2.594=15.61元,因为(现在)每股收益取1,所以市盈率为15.61/1=15.61.

如此可以得出净资产收益率和市盈率、市净率的关系:

ROE 10% 15% 20% 25%

30%(现在的数值,而且是期初值)

PE 10 15.61 23.86 35.89

53.16(现在的数值)

EPS 2.594 4.05 6.19 9.31

13.79(十年后的数值)

PB 1 2.3415 4.772 8. 9725 15.948(现在的数值)

其中EPS按照净利润每年增长率正好等于ROE按前面的方法推导出;

PE除按照前面的方法求得,也可以这样求得,比如ROE为15%,求对应的PE,这时通过PE和EPS的比例关系,设为10/2.594=X/4.05,求

出X=15.61就是所对应的PE值,其它以此类推;

PB=PE×ROE求得。

说明:1、得到净资产收益率和市盈率、市净率的关系数值后,派什么用处呢?可以在期初净资产收益率确定的情况下,选择合适的市盈率或者市净率进行估值了。

2、取期初净资产收益率是为了实际估值时,我用的是期初股东权益对应的ROE,即净利润除以期初股东权益,这样如完全保留盈余,则ROE和净利润增长率一致。

3、如果分红率不为零时,净利润每年增长率即内生增长率=期初净资产收益率×(1-分红率)。

4、有关折现率的计算见折算率的算法

5、对一个保留盈余完全再投资、净资产收益率为10%的企业来说,其净利润的增长率等于净资产收益率,10%的折现率,公司的价值为什么等于净资产,是怎么推出来?

如果期初净资产为100,净资产收益率为10%,完全保留盈利再投资,则第一年的末的净资产是100*1.1 第二年末是100*(1.1^2),第三年末是100*(1.1^3),......以此类推。

不论你在哪一年开始折现,因为除数都是1.1^n,价值都是100,公式是100*(1.1^n)/(1.1^n)=100,所以公司的价值等于净资产,(这时市净率等于1,市盈率等于10)

本文参阅了修远求索老师的有关博文,特此致谢!

希望以上资料对你有所帮助,附励志名言3条:

1、有志者自有千计万计,无志者只感千难万难。

2、实现自己既定的目标,必须能耐得住寂寞单干。

3、世界会向那些有目标和远见的人让路。