最全面预算管理表格

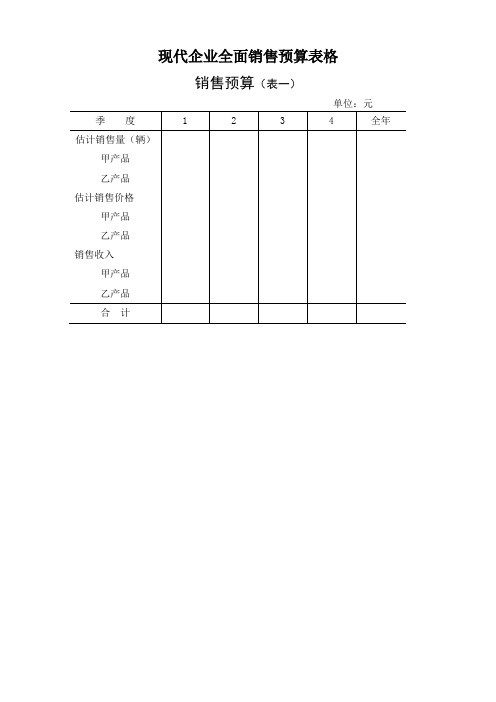

现代企业全面销售预算表格

现代企业全面销售预算表格销售预算(表一)

销售估计现金收入(表二)

生产预算(表三)

直接材料采购预算(甲产品)(表四)

直接材料采购预算(乙产品)(表五)

直接材料采购预算现金支出(表六)

直接人工预算(表七)

制造费用预算(表八)

制造费用估计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

*期初单位变动成本×表三“甲产品期初存货”

**本期单位产品变动成本×表三“甲产品估计期末存货”

***估计单位产品销售成本=总成本/表一“甲产品估计销售量”

产品成本预算(乙产品)(表十一)

*期初单位变动成本×表三“乙产品期初存货”

**本期单位产品变动成本×表三“乙产品估计期末存货”

***估计单位产品销售成本=总成本/表一“乙产品估计销售量”

期末存货预算(表十二)

销售费用预算(表十三)

* 见表十、表十一

管理费用预算(表十四)

销售费用估计现金支出计算表(表十五)

现金预算(表十六)

估计损益表(表十七)

估计资产负债表(表十八)

估计现金流量表(表十九)

会×03表。

全面预算管理管理制度

全面预算管理管理制度全面预算管理制度是指对一个组织的各个部门、项目和活动进行全面预算管理的一套制度体系。

全面预算管理制度的目的是通过合理的预算安排和科学的预算管理,实现组织的经济效益最大化,提高资源利用效率,促进组织的稳定发展。

下面将详细介绍全面预算管理制度的内容。

一、全面预算管理制度的制定和修订1.制定机构和责任:确定预算管理制度的制定机构和责任人,通常由财务部门或负责预算工作的部门负责制定和修订。

2.制定程序:制定预算管理制度的具体程序,包括制定时间表、起草模板、起草人和审批流程等。

3.修订规定:规定预算管理制度的修订周期和方式,以及修订后的生效时间和事项。

二、预算编制和审核1.预算编制范围和原则:明确预算编制的范围,包括部门、项目和活动等。

制定预算编制的原则,如科学性、合理性、公平性和透明度等。

2.预算编制指标和方法:确定预算编制的指标和方法,包括收入预算、支出预算和资产预算等。

制定编制指标和方法的具体规定,以保证编制的准确性和可操作性。

3.预算编制程序:规定预算编制的具体程序,包括业务部门的协助和参与、数据的收集和整理、预算的计算和填报等。

4.预算审核标准和程序:明确预算审核的标准和程序,包括预算审核的责任部门和人员、审核流程和审核标准等。

三、预算执行和控制1.预算执行责任和义务:明确预算执行的责任部门和人员,规定预算执行的义务和要求,如按照预算执行、保证预算资金安全等。

2.预算执行程序和权限:规定预算执行的具体程序和权限,包括预算资金的使用方式和申请流程、预算执行情况的报告和监督等。

3.预算执行控制和纠偏:制定预算执行的控制措施和纠偏机制,对超出预算的部门和项目进行纠正和惩处,以保证预算的执行效果和控制预算超支。

四、预算评估和考核1.预算评估原则和方法:规定预算评估的原则和方法,包括定期评估和实际执行情况的对比分析等。

2.预算考核指标和程序:明确预算考核的指标和程序,制定考核指标的权重和评分标准,对各部门和项目进行绩效评估。

国有企业全面预算管理报表的编制

数据填报技巧

理解报表填报要求

在填报全面预算管理报表前,要充分了解报表的填报要求和 具体内容。对于不理解或不确定的数据填报要求,应积极与 相关部门或人员进行沟通,以确保填报的准确性。

合理运用财务分析方法

财务分析是编制全面预算管理报表的重要手段之一。在填报 过程中,可以合理运用财务分析方法,如比率分析、趋势分 析等,对报表中的数据进行深入分析,以便更好地理解企业 的财务状况和经营情况。

定义与重要性

定义

国有企业全面预算管理报表是用于管理和监控国有企业运营 状况的一系列财务报表,包括资产负债表、利润表和现金流 量表等。

重要性

国有企业全面预算管理报表的编制是实现全面预算管理的重 要环节,有助于企业决策层了解企业运营状况,发现潜在风 险,制定科学决策。

报表类型与特点

类型

国有企业全面预算管理报表主要包括资产负债表、利润表和现金流量表等。

常见填报错误及纠正方法

数据不准确

数据不准确是常见的填报错误之一。为避免这种情况,填报人员应认真核实 数据的来源和准确性,对于有疑问的数据应再次核实或提供说明。

数据填报格式错误

数据填报格式错误可能会导致报表无法正常提交或生成错误的分析结果。为 避免这种情况,填报人员应严格按照报表的格式和要求进行填报,确保数据 的格式正确。

06

国有企业全面预算管理报表的应用与发 展趋势

报表的应用范围与作用

国有企业内部管理

报表是国有企业内部管理的重要工具,通过分析报表数据,企业能够了解各部门预算执行 情况,及时发现和解决问题,确保企业年度经营目标的实现。

政府监管

政府监管部门通过国有企业全面预算管理报表,可以了解国有企业的财务状况和经营情况 ,为政府决策提供参考。

全面预算管理表单(doc 21页)

乙产品

期初应付帐款

第1季度采购金额

第2季度采购金额

第3季度采购金额

第4季度采购金额

现金支出合计

CW-GK/BD—09

直接人工预算(表七)

单位:元

季 度

1

2

3

4

全 年

甲产品:

预计生产量(辆)

单位产品工时定额(工时)

直接人工工时总额(工时)

单位工时工资率

预计直接人工成本总额

乙产品:

预计生产量(辆)

现金流入小计

购买商品、接受劳务支付的现金

经营租赁所支付的现金

支付给职工以及为职工支付的现金

无形资产及递延资产

无形资产

根据无形资产摊销计划填列

无形资产及递延资产合计

长期资产合计

资产总计

负债及所有者权益

流动负债

应付帐款

表六(第四季度采购金额×40%)

应付利润

表十六(预计分配利润-已付利润)

应付福利费

流动负债合计

长期负债

长期借款

根据有关计划填列

长期负债合计

负债合计

所有者权益

实收资本

资本公积

盈余公积

固定性销售费用

销售佣金

管理人员工资

办公费

广告费

运输费

保险费

其他

其他

合计

合计

预计产品销售成本*

分配率=

每季数=

*见表十、表十一

CW-GK/BD—16

管理费用预算(表十四)

单位:元

费用项目

金额

公司经费

工会经费

董事会费

无形资产摊销费

职工培训费

其他

合计

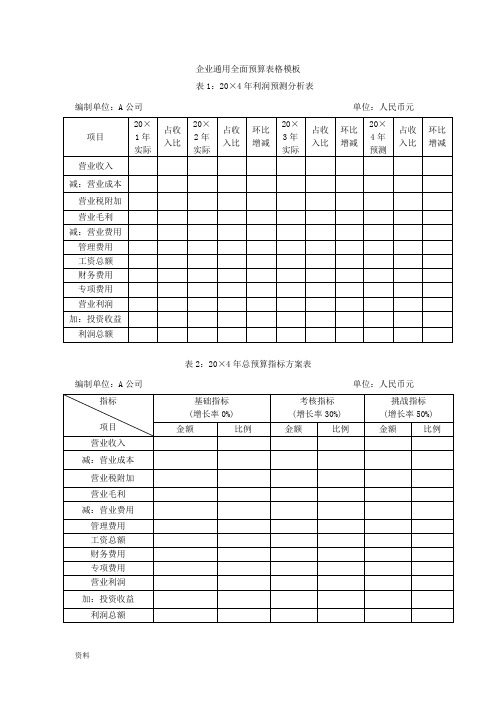

企业通用全面预算表格模板

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表19:终端竞争力分析表。

全面预算手册

2 -

1 预算编制 3 套表管理 5 预算控制规则

目录

CONTENTS

2 表单设计

4 业务规则定义

6 预算调整

全面预算手册

全面预算

全面预算手册

预算编制

1.预算编制:2023年12月预算2024年1月生活费2000元 预算执行:24年1月15号,实际花 费生活费1500元 预算控制:1月15号,1500元 控制花费情况 预算调整:1月20号,花费 2000元,申请500元,2000-2500 预算分析:1月31号,正好花费2500元

2.全面预算概述 全面预算产品能够满足企业集团管控的应用要求,提供了完善的企业预 算体系解决方案,为企业提供了从预算目标下达直到下级预算填报、预算数据上报和批复 、数据多版本管理、预算调整、执行监控和预算多维分析的完整的预算管理解决方案

集团管控:上级下发到下级,下级填报,填报完成上报

全面预算手册

预算体系:集团-分子公司-部门

全面预算手册

2.FIND函数

执行表从固定表取数:预算编制-表单保存-上填数据-上报-预算审批-任务管理-关联执行 表-执行取数规则(开启全表保存计算)-日常执行-表单计算

全面预算手册

全面预算手册

全面预算手册

预算编制和日常执行的区别

全面预算手册

全面预算手册

左边是取数方,右边是数据来源方 *业务规则:左侧FIND是取数方(执行表),右侧FIND是数据来源房(固定表)

预算目标下达:上级给下级规定预算,按照预算分

配金额;

数据多版本管理:预算上报后进行预算审批,审批后调整形成版本V1.0、

V2.0

预算调整:最初预算填报完成审批后,根据实际情况需要调整; 后,根据最初指定预算执行,在执行过程中进行监控

项目部财务预算表格

项目部财务预算表格

财务预算表格是企业或项目部门用来规划和控制财务活动的重要工具。

它通常包括多个方面的信息,如收入、支出、资产、负债等,以便全面评估和管理财务状况。

财务预算表格的内容和格式会根据具体的项目部门和行业而有所不同,但通常会包括以下几个方面的内容:

1. 收入预算,收入预算是根据销售额、服务收费、投资收益等来预测项目部门未来一段时间内的收入情况。

这部分内容通常会列出具体的收入来源和预期金额,以便对项目部门的经济状况进行评估。

2. 成本预算,成本预算是对项目部门在未来一段时间内可能发生的各种成本进行估计和规划。

包括人工成本、原材料成本、运营成本等。

这部分内容可以帮助项目部门合理安排资源和控制成本,以确保财务稳健。

3. 资本预算,资本预算是对项目部门未来一段时间内可能进行的投资活动进行规划和评估。

这包括新项目投资、设备更新、扩张计划等。

资本预算可以帮助项目部门合理安排资金运用,以实现长

期发展目标。

4. 现金流预算,现金流预算是对项目部门未来一段时间内现金收支情况进行预测和规划。

这部分内容可以帮助项目部门及时了解资金需求和储备,以应对可能的资金压力。

5. 财务指标预算,财务指标预算是对项目部门未来一段时间内的财务绩效指标进行设定和评估。

这包括利润率、偿债能力、资产收益率等。

财务指标预算可以帮助项目部门监控和评估自身的财务表现,及时调整经营策略。

综上所述,财务预算表格是项目部门在规划和控制财务活动时的重要工具,它涵盖了收入、成本、资本、现金流和财务指标等多个方面的内容,有助于全面评估和管理项目部门的财务状况。

(最新)全面预算管理表格

0

减:在产品及自制半成品期末余额

0

预计产品生产成本

114950

加:产成品期初余额

2100

减:产成品期末余额

2850

预计产品销售成本

38.07

114200

期末存货预算(表十二)

单位:元

项目

数量

单价

金额

材料存货

P材料

1080千克

4.0

4320

Q材料

450千克

6.0

2700

S材料

127599

192180

负债及所有者权益总计

238399

319203

预计财务状况变动表(表十九)

××年度单位:元

流动资金来源和运用

金额

流动资金各项目的变动

金额

一、流动资金来源

81753

一、流动资金本期增加数

1、本年净利润

1、货币资金

819

加:不减少流动资金的费用和损失

2、应收帐款

17500

(1)固定资产折旧

525

775

975

750

3025

材料单耗(Q材料)

2

2

2

2

2

预计生产需用量

1050

1550

1950

1500

6050

加:期末存料量

465

585

450

450

450

预计需要量合计

1515

2135

2400

1950

6500

减:期初存料量

420

465

585

450

450

预计采购量

1095

全面预算管理表格填制说明及手册

xxx全面预算管理表格填制说明及手册目录A-1 销售收入及回款预算表本表是按产品商品分类的销售预算,由销售部门编制;OTC营销部,流通事业部,处方药营销部由其下属营销部门填写,总部汇总,植物药业公司暂由总部填写,最后汇总到财务部财务管理中心,由于该表是编制预算的起点,在编制月度预算时,以上各部须在20日前先上交草表;编制部门:指该表的填制部门,如XX分公司、XX执行部等;预算期限:指该表所涵盖的时间,如为年度预算表,则注明起止时间,集团规定是当年12月28日至次年12月27日,如为月度预算表,填明月份即可,集团规定是当月28日至次月27日;1、品名及规格:指产品或外购商品的名称以及产品商品的装箱规格,如药品的含量、容量、数量,小包装的数量等;2、计量单位:指产品商品的数量单位;为统一计量,一律作“箱”或“件”;3、预计销售量:预测下一预算期限该产品商品的销售总数量;4、单价:指一箱产品商品的预计销售价格,若价格有波动,则取预测的平均价格;5、预计收入:指产品商品该预算期限的销售金额,即预计销售量×单价;6、本月铺货金额:指产品商品用于经销商处铺货金额;7、预计上月应收余额:预计到本预算期限开始时的累计应收账款余额8、前期回款:指预计上月应收余额中多少在本预算期限内可以收回;9、当期回款:预计本预算期限内的销售收入中回款金额10、11、12、上、中、下旬:指在各个期间的预计回款金额13、本月合计:本月回款金额合计;等于前期回款+当期回款或上、中、下旬汇款之和;14、预计本月应收余额:预计本预算期限末的应收帐款余额;等于预计收入+预计上月应收余额-本月回款金额合计A-2-1分公司销售费用预算明细表A-2 总部和分公司销售费用预算汇总表本两表用于预计销售部门和销售总部在预算期限内的费用开支情况,A-2-1表由分支机构编制,上报总部,A-2由总部将下属A-2-1表汇总并加报总部费用,最后上交财务部;采用“权责发生制”原则计算费用支出,但在计算现金流量时,除折旧费用和递延资产摊销外,其余所有费用均视同在预算期限用现金支付;编制部门:指该表的填制部门,如XX分公司等,上海医药公司,香港汇仁堂亦使用此表;预算期限:指该表所涵盖的时间,如为年度预算表,则注明年份,预算期限是当年12月28日至次年12月27日,如为月度预算表,填明月份即可,预算期限是当月28日至次月27日;预算依据:指该项费用的计算依据,变动费用一般根据销售收入的百分比计算,固定费用一般根据上期和历史数据推测;支付时间:指该项费用的预计支付时间,亦可分期支付;经常性项目:1、租赁费:指房屋租金含仓租、物业管理费;2、广告费:分下列栏目详细列出,由总部管理的费用由总部填写,不再向下分摊;➢媒体广告:指在电视、电台、报纸、杂志等大众传媒上发布广告的费用和广告制作费用;➢宣传物品:指灯箱、路牌、横幅、宣传单、台卡、小折页、宣传画、车体广告、墙体广告以及印有“汇仁”标记小礼品等,包括制作费用和发布广告的费用;➢促销活动费用:指促销推广活动的发布费、登记费、场地费、外购小礼品;开展赞助活动、奖励活动的费用;开展各类活动付给非公司员工的咨询费、工资等费用;➢其他广告宣传费:指除了1至3项以外的广告宣传费用,如终端促销员、宣传组长、宣销员的工资、差旅费等费用;3、办公费: 低值不列入台帐管理的办公用品如文具、纸张、墨水、帐本等;4、挂靠管理费: 某些分公司向挂靠单位上缴的管理费5、员工保险支出: 职工意外伤害保险费和基本养老保险费由人力资源部填报;6、折旧: 分公司固定资产的折旧费用7、递延资产摊销: 分公司递延资产的摊消费用二、非经常性项目1、教育培训费:指非公司统一安排的培训班或将员工送外委培以及员工参加专业讲座学习等活动而发生的支出,也包括订购报刊、杂志、技术图书资料等费用;如属公司举办培训班或统一安排培训所发生的支出,由人力资源部负责单独填报并列入公司教育培训费预算,不再向下分摊;2、行政扣罚损失:指政府行政执法机关对营销机构的罚款、扣货损失3、低值易耗品:指购买的各种不够固定资产标准但列入台账管理的物品和物料消耗如办公家具等4、工资及福利:指各级员工的固定收入和浮动收入,年、节福利费用和医药费;5、电话费:指手机、电话的通讯费用,包括包干的通讯费用;6、差旅交通费:指车船票、住宿费、伙食补贴、公交车费、的士费,包括包干的车船费等;7、交际应酬费:指开展企业公关活动的费用,包括业务招待和赠送礼品等;8、运输及装卸搬运费:指运费和装卸车费、搬运费、堆高费等,包括执行部包干的运杂费;9、增值税及附加:指因产品进销差价而应计提的增值税和城建教育附加,包括实际发生的补交税款和罚税款;10、其他税金:指企业所得税、印花税、房地产税、车船牌照税等等税金,包括补税、罚税款;11、财务费用:指结算手续费;12、其他费用:指以上各个项目所没有包含的其他费用,如:会务费、诉讼费、产品检验费、包装费、咨询费、审计费、修理费、财产保险费、坏帐损失、偷盗损失等;由于本项目内容较庞杂,要在预算表空白处,注明主要费用项目和金额;资本性支出在资本性支出预算表中填报;B-1-1生产量预算表本表以A-1为基础,根据销售量的变化和计划库存量要求,预计各个产品的实际生产量,由制造事业部编制并下发车间作为生产预算依据;1、产品名称及规格:产品的名称和装箱规格;2、计量单位:指产品商品的数量单位;为统一计量,一律作“箱”或“件”;3、预计销售量:指预算期限内某产品的销量,根据“A-1”中的预计销售量填列;4、本期末计划库存量:指本预算期限末的安全库存量不积压也不脱销的库存数量,或者公司指定的库存数量;年度预算时指12月27日计划库存量,月度预算指下月27日计划库存量;5、上期末库存量:指预计上一预算期限末的库存数量;6、预计生产量:指预算期限内需要生产的数量;B-1直接成本预算表本表用于计算产品的直接成本,包括直接材料和直接人工,根据制造事业部下达各车间的直接材料消耗定额B-1-2和直接人工定额B-1-3编制;得出预算直接成本; B-1-2每件产品直接材料消耗定额本表用于计算产品直接材料的消耗定额,由制造事业部在年度预算时编制;平时若发生正式修改定额要即时编报;每个产品每个规格编制一份定额表;1、材料名称:指该产成品所要消耗的所有直接原料、辅料、包装材料的名称,物料要一个品种填列一行;2、计量单位:指原材料的常用数量单位;3、理论消耗量:指每百件产品在不考虑损耗的情况下,根据配方、包装要求所要消耗的物料数量;4、损耗率:指该原辅料生产过程中的损耗,一般以%表示,可以取同行水平或上年平均损耗率并经过公司核定;5、实际消耗量:指每百件产品在实际生产过程要消耗的物料数量;6、材料单价:指预计预算期限内物料的含税单价,也可以取上年度实际平均单价,由供应部提供;7、每件产品消耗定额:指每件产品所要消耗该物料的金额;B-1-3每百件产品直接人工定额本表用于计算产品在基本生产车间的人工消耗定额,由制造事业部在年度预算时编制;平时若发生正式修改定额,要即时编报;每个产品、每个规格编制一份定额表;1、工序岗位名称:指生产该产品所要经历的全部岗位的名称,每道岗位填列一行,按前后岗位顺序排列;2、定员人数:指该道工序核定的生产工人人数;3、工价:指该道工序每个工人每件产品的工资含量;由制造事业部核定和提供;4、每件产品人工定额:生产每件产品的工资定额B-2制造费用预算表本表用于预计预算期限内的制造费用,由各车间编制,制造事业部汇总审核;采用“权责发生制”原则计算费用支出;车间管理人员工资在本表填报;1、燃料及动力预算由表C-1-3-1提供,暂时由财务部直接分配到车间,本表汇总,待计量设备完善后改由车间根据生产量填报;燃料及动力费用包括辅助生产车间的费用,该费用可以选用较为科学的标准,在辅助生产车间的产品中分摊,或暂由财务部分摊;2、劳动保护费:指车间工人使用的生产过程中消耗的劳保用品和与劳保用品相关的如劳保用品洗涤等费用,采用定额管理,与生产量相关,定额由制造事业部核定;3、非记件人员工资:指生产车间和辅助车间主任、班组长、质检员、保全工等非记件员工的工资、奖金、津贴等;4、非记件人员福利费:根据非记件人员工资的14%记提5、折旧费:指按规定计提的固定资产折旧费,由财务部根据车间占用的固定资产直接分配6、修理费:指房屋建筑物、机器设备等固定资产以及不够固定资产标准的用具物品进行修理时的人工等费用;7、办公费按细则解释如下:电话费:指手机、电话的通讯费用,包括包干的通讯费用;低值易耗品:指各种不够固定资产标准但列入台账管理的办公用品,家具等;邮递费:指信件物品邮寄费;交际应酬费:指开展企业公关活动的费用,包括业务招待和赠送礼品等;文具纸张杂费:指文具、墨水、帐本等费用;8、机物料消耗:指房屋建筑物、机器设备等固定资产以及不够固定资产标准的用具物品进行修理时的材料和零配件费用,也包括车间用工量具、用具、容具等备品备件;根据购买渠道的不同,由采购供应部购买的和由设备部购买的要分开填写;9、其他按细则解释如下:租赁费: 指车间租用生产或辅助生产用设备所发生的费用差旅交通费:指车船票、住宿费、伙食补贴、公交车费、的士费,包括包干的车船费等;教育培训费:指非公司统一安排的培训班或将员工送外委培以及员工参加专业讲座学习等活动而发生的支出,也包括订购报刊、杂志、技术图书资料等费用;如属公司举办培训班或统一安排培训所发生的支出,由人力资源部负责单独填报并列入公司教育培训费预算,不再向下分摊;员工保险支出:指员工的各种保险费用其他上面费用项目所没有包含的费用,如财产保险、设计制图、试验检验、会务费、咨询费、各种损失等;请在预算表余下空白处,注明主要费用项目和金额;非付现费用:指非本部门或现在不需要付现的费用,如折旧费,采购费等B-2-1燃料及动力需求预算表燃料及动力:指煤、油、水含纯净水、污水处理、电等消耗;根据现有实际,暂由辅助生产车间设备动力部统一填报,待生产部门与非生产部门分开装表后,生产部门由各车间填报,非生产部门由行政部填报;在实行三级核算后,油、水、电、汽将按核算的最小单位装表计量,由具体使用部门根据生产计划填报;B-3 产品成本预算表根据B-1,B-2表预算,由各车间编制本车间产品的生产成本,本表用于预计下一预算期限产品的制造成本,并据此考核分析该期限末产品实际成本和预算成本差异; 直接材料,直接人工:根据B-1表填列制造费用:根据B-2表填列,并根据财务部确定的办法分摊制造成本:指产品的直接材料、直接人工、制造费用相加之和;除以生产量,即得出每件产品的制造成本;B-1-4原材料及辅助材料需求预算表根据B-1-1,B-1-2表预算,由制造事业部各车间编制,制造事业部汇总;本表用于预计预算期限内所需要的可以直接认定到产品的原材料;包括原材料、包装材料和辅料;品名及规格:指原材料的名称以及装箱规格计量单位:指原材料的计价单位;预计单价:指预算期限内该原材料预计或平均购买价格;预算依据:指计算需求数量的计算凭据,一般以生产定额为准;预计金额:指需求数量与预计单价的乘积;根据材料不同,请将原材料和辅助材料分开填制并说明;C-1-3-1备品备件及其它物料需求预算表根据B-1-1表预算,由制造事业部下属车间编制,制造事业部汇总;办公设备修理用的备品备件由行政事业部填报此表;备品备件指不能直接认定到产品的机械用消耗性材料,机械配件,修理材料及工量具等;机修车间修理工来车间修理时需要的备品备件在本表列支;品名及规格:指物料的名称以及装箱规格计量单位:指物料的计价单位;预计单价:指预算期限内该物料预计或平均购买价格;预算依据:指计算需求数量的计算凭据,一般以生产定额为准;预计金额:指需求数量与预计单价的乘积;劳保用品也用此表填制,并与备品备件分开说明C-1 采购资金预算表本表用于预计预算期限内原辅料、包装材料、备损件及其它材料、低值易耗品的采购金额;以C-1-1, C-1-2, C-1-3,D-2为基础汇总计算而成;C-1-1 原辅材料采购预算表C-1-2 包装材料采购预算表C-1-3 备品备件及其它材料采购预算表C-2 燃料及动力采购资金预算表本表没有包括基建材料的采购金额,它们的采购金额在资本性支出的预算中反映; 本表用于预计下一预算期限原料、辅料、包装材料、备品备件及其它材料的采购数量,其中C-1-1、C-1-2、C-1-3以制造事业部上报的物料需求预算表为基础,根据计划库存量的变化,预计各项物料的采购量和采购金额;由供应部门编制;物品名称及规格:指采购的物料的名称和规格型号;单价:预算期限所采购物料的预计价格或预计平均价格;计量单位:指物料的计量单位,以常用单位为准;需求量:指各种物料在该预算期限内所需消耗的数量;期末计划库存量:指该类物料预算期限27日的安全库存量,或者公司指定的库存数量;上期末库存量:指预计当期12月27日的库存数量;预计采购量:指该类物料下预算期限需要采购的数量;预计采购量=生产需用量+期末计划库存量-上期末库存量;当上年末库存量大于生产需用量加年末计划库存量之和时,则不需安排采购;预计采购金额:预计采购量×预计平均单价=预计采购金额预计支付前欠货款:上期应付货款中需要在本期支付的金额预计支付本期货款:本期应付货款中需要在本期支付的金额合计:预计本期需要支付采购资金的现金总额上、中、下旬:本期需要支付采购资金的现金总额在上、中、下旬各应该支付的金额;采购部门需要建立应付帐款登记表,根据供应商的付款条件,预计到期应该支付的资金;D-1部门管理费用预算表本表用于预计下一预算期限的管理费用,由各职能管理部门编制;各营销部、制造事业部各下属车间不使用本表;采用“权责发生制原则”预计费用支出;工资及福利支出:指各级员工的固定收入和浮动收入,年、节福利费用和医药费;总部所在地的各部门的年节福利支出由各部门负责预算,记入本部门费用;办公用品费: 低值不列入台帐管理的办公用品如文具、纸张、墨水、帐本等;各部门的复印及打字的纸张费用由本部门预算,记入本部门费用;邮递费:由本部门预算,记入本部门费用;电话费:指手机、电话的通讯费用,包括各部部长包干的通讯费用;低值易耗品:指购买的各种不够固定资产标准的但需要建立台帐管理的办公用具及物品;差旅交通费:指车船票、住宿费、伙食补贴、公交车费、的士费,包括包干的车船费等;部长私家车的费用补贴,在差旅交通费项目填列;公司车辆费用:指公司小车发生的汽油费、路桥费、修理费、养路费等等费用;租赁费:指房屋租金含仓租、物业管理费;交际应酬费:指开展企业公关活动的费用,包括业务招待和赠送礼品等;教育培训费:指非公司统一安排的培训班或将员工送外委培以及员工参加专业讲座学习等活动而发生的支出,也包括订购报刊、杂志、技术图书资料等费用;如属公司举办培训班或统一安排培训所发生的支出,由人力资源部负责单独填报并列入公司教育培训费预算,不再向下分摊;员工保险支出: 职工意外伤害保险费和基本养老保险费由人力资源部填报;固定资产折旧:固定资产的折旧费用,由财务部摊入;水电费:指管理部门耗用的水和电的费用;在不能装表计量的情况下水费电费由制造事业部负责填报;若能区分生产用水、电和非生产用水、电两大块时,则各管理部门的水、电由行政部负责填报.财务费用:由财务部填报装卸搬运费:指各部门用于搬运或装卸公司物品时发生的费用各管理部门制造事业部和外地机构除外的财产保险和公共固定资产的修理费由行政部预算,列入修理费;所需要的备品备件填制备品备件及其他物料消耗表,列入机物料消耗;清洁工的劳保用品列入劳动保护费;质量部所消耗的试剂、实验用品、劳保用品不再列入低值易耗品,列入机物料消耗和劳动保护费,填制备品备件及其他物料消耗表;资产摊销费、折旧费制造事业部的折旧除外、各项税金基建部门直接交纳的税金除外由财务部预算;各部门需要的员工的招聘费用由人力资源部预算;其他管理费用:指以上没有包含的费用,如财产保险费、咨询费、审计费、诉讼费、绿化费、证照年检费、商标注册费、产品检验费、企业形象宣传费用、房产税、土地使用税、印花税、捐赠支出、营业外支出等等;由于本项目内容庞杂,要在预算表空白处,注明主要费用项目和金额;本期付现费用:本栏反映预算期限内除低值易耗品、办公用品采购费用外该两项费用由采购部列入采购费用,需要支付现金的项目;D-2低值易耗品及办公用品汇总采购表本表用于行政部汇总各职能部门的低值易耗品需求并向供应部提出采购需求;品名及规格:指所需物品的名称以及装箱规格计量单位:指所需物品的计价单位;预计单价:指预算期限内该原材料预计或平均购买价格;需求量:根据D-2-1,汇总各职能部门含本部门的需求量;期末计划库存量:指该类物料预算期限27日的安全库存量,或者公司指定的库存数量;上期末库存量:指预计当期12月27日的库存数量;预计采购量:指该类物料下预算期限需要采购的数量;预计采购量=生产需用量+期末计划库存量-上期末库存量;当上年末库存量大于生产需用量加年末计划库存量之和时,则不需安排采购;预计采购金额:预计采购量×预计平均单价=预计采购金额D-2-1低值易耗品及办公用品需求表本表用于各部门提出低值易耗品和办公用品的需求,交行政部或其上级部门汇总; 低值易耗品指价值不够固定资产,属于一次性摊销,但需要建立台帐管理的办公用品办公用品指价值不够固定资产,属于一次性摊销的办公用消耗品品名及规格:指原材料的名称以及装箱规格计量单位:指原材料的计价单位;预计单价:指预算期限内该原材料预计或平均购买价格;预算依据:指计算需求数量的计算凭据,一般以历史数据为准;预计金额:指需求数量与预计单价的乘积;D-1-1仓储费用预算表本表用于供应部预算其下属仓库所需要的所有费用,由各仓库编制,采购供应部汇总;但不含供应部本部费用,本部费用由部门管理费用表D-1填报;采用“权责发生制原则”预计费用支出;燃料及动力预算由表C-1-3-1提供,暂时由财务部直接分配到仓库,本表汇总,待计量设备完善后改由车间根据生产量填报;燃料及动力费用包括辅助生产车间的费用,该费用可以选用较为科学的标准,在辅助生产车间的产品中分摊,或暂由财务部分摊;劳动保护费:指仓库工人使用的劳保用品和与劳保用品相关的如劳保用品洗涤等费用,采用定额管理,由采购事业部核定;仓库人员工资:指仓库主任、保管员等员工的工资、奖金、津贴等;仓库人员福利费:根据非记件人员工资的14%记提折旧费:指按规定计提的固定资产折旧费,由财务部根据仓库占用的固定资产直接分配修理费:指仓库建筑物、仓库使用的机器设备等固定资产以及不够固定资产标准的用具物品进行修理时的人工等费用;办公费按细则解释如下:电话费:指手机、电话的通讯费用,包括包干的通讯费用;低值易耗品:指各种不够固定资产标准但列入台账管理的工量具、用具、容具等;邮递费:指信件物品邮寄费;交际应酬费:指开展企业公关活动的费用,包括业务招待和赠送礼品等;文具纸张杂费:指文具、墨水、帐本等费用;机物料消耗:指仓库建筑物、仓库使用的机器设备等固定资产以及不够固定资产标准的用具物品进行修理时的材料和零配件费用,以及仓库使用的备品备件;装卸搬运费:指仓库物品搬运和装卸所发生的费用其他按细则解释如下:租赁费: 指车间租用生产或辅助生产用设备所发生的费用差旅交通费:指车船票、住宿费、伙食补贴、公交车费、的士费,包括包干的车船费等;教育培训费:指非公司统一安排的培训班或将员工送外委培以及员工参加专业讲座学习等活动而发生的支出,也包括订购报刊、杂志、技术图书资料等费用;如属公司举办培训班或统一安排培训所发生的支出,由人力资源部负责单独填报并列入公司教育培训费预算,不再向下分摊;员工保险支出:指员工的各种保险费用其他上面费用项目所没有包含的费用,如财产保险、设计制图、试验检验、会务费、咨询费、各种损失等;请在预算表余下空白处,注明主要费用项目和金额;非付现费用:指非本部门或现在不需要付现的费用,如折旧费,采购费等D-1-2运输费用预算表本表用于供应部预计预算期限所需要的运输费用及运输管理人员的费用;运费:指付出的运输费工资:本公司押运人员的工资。

企业通用全面预算表格模板

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表19:终端竞争力分析表表20:销售同比/环比增减表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

188699

241302

无形资产及递延资产

无形资产

1700

1000

根据无形资产摊销计划填列

无形资产及递延资产合计

1700

1000

长期资产合计

190399

242302

资产总计

238399

319203

负债及所有者权益

流动负债

应付帐款

11000

13051

表六,第四季度采购金额×40%

应付利润

-----

加:不减少流动资金的费用和损失

2、应收帐款

17500

(1)固定资产折旧

16347

3、待摊费用

5600

(2)无形资产摊销

700

4、存货

4982

小计

98800

2、其他来源

(1)增加长期借款

5000

(2)资本净增加额

8175

小计

13175

流动资金来源合计

111975

流动资金增加净额

28901

二、流动资金运用

720

预计需要量合计

P材料

3378

4122

4458

4140

13200

S材料

2252

2748

2972

2760

8800

减:期初存料量

P材料

720

918

1062

918

720

S材料

480

612

708

612

480

预计采购量

P材料

2658

3204

3396

3222

12480

S材料

1772

2136

2264

2148

8320

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

127599

192180

负债及所有者权益总计

238399

319203

预计财务状况变动表(表十九)

××年度 单位:元

流动资金来源和运用

金额

流动资金各项目的变动

金额

一、流动资金来源

81753

一、流动资金本期增加数

1、本年净利润

1、货币资金

819

525

775

975

750

3025

材料单耗(Q材料)

2

2

2

2

2

预计生产需用量

1050

1550

1950

1500

6050

加:期末存料量

465

585

450

450

450

预计需要量合计

1515

2135

2400

1950

6500

减:期初存料量

420

465

585

450

450

预计采购量

1095

1670

1815

1500

6080

28550

114200

变动性制造费用

3342

4501

5801

4501

18145

甲产品

2048

2560

3072

2560

10240

乙产品

1294

1941

2729

1941

7905

固定性制造费用

6850

6850

6850

6850

27400

现金支出合计

10192

11351

12651

11351

45545

现金预算(表十六)

变动性制造费用

固定性制造费用

间接材料 8000

管理人员工资 8096

间接 6000

办公费 6500

水电费 7280

保险费 5200

其他 3184

其他 2000

合计 32694

合计 38143

直接人工工时总数 27245

减:折旧 16347

分配率=32694/27245=1.2

付现成本 21796

各季数=21796/4=5449

预计现金支出计算表(表九)

单位:元

季度

1

2

3

4

全年

直接人工工时

5085

6935

8415

6810

27245

甲产品

2460

3060

3540

3060

12120

乙产品

2625

3875

4875

3750

15125

变动性制造费用

6102

8322

10098

8172

56250

225000

合计

89500

121250

152000

121250

485000

预计现金收入计算表(表二)

单位:元

季度

1

2

3

4

全年

期初应收帐款

31000

31000

第1季度销售收入

53700

35800

89500

第2季度销售收入

72750

48500

121250

第3季度销售收入

91800

61200

15300

1

2

3

4

全年

甲产品

预计生产量(件)

820

1020

1180

1020

4040

单位产品工时定额(工时)

3

3

3

3

3

直接人工工时总数(工时)

2460

3060

3540

3060

12120

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

9840

12240

14160

12240

48480

乙产品

预计生产量(件)

525

775

975

750

3025

单位产品工时定额(工时)

5

5

5

5

5

直接人工工时总数(工时)

2625

3875

4875

3750

15125

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

10500

15500

19500

15000

60500

直接人工成本合计

20340

27740

33660

27240

108980

制造费用预算(表八)

单位:元

加:产成品期初余额

3200

减:产成品期末余额

4512

预计产品销售成本

37065

150592

产品成本预算(乙产品)(表十一)

计划产量:3025件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料(Q材料)

2千克

6.0

12.0

36300

直接人工

5工时

4.0

20.0

60500

变动性制造费用

5工时

1.2

6.0

材料单价(元)

P材料

4

4

4

4

4

S材料

5

5

5

5

5

预计采购金额(元)

19492

23496

24904

23628

91520

P材料

10632

12816

13584

12888

49920

S材料

8860

10680

11320

10740

41600

直接材料采购预算(乙产品)(表五)

单位:千克

季度

1

2

3

4

全年

预计生产量(件)

表十六

应收帐款

31000

48500

表一(第四季度销售收入40%)

存货

13000

17982

表十二

待摊费用

----

5600

预计数

流动资产合计

48000

76901

固定资产

固定资产原价

198699

267649

年初数+表十六“设备购置合计”

减:累计折旧

10000

26347

表八

固定资产净值

188699

241302

二、流动负债本年增加数

1、利润分配

1、应付帐款

2051

(1)提取盈余公积

8175

2、未付利润

9172

(2)应付利润

17172

小计

25347

2、其他运用

购置固定资产

68950

小计

68950

流动资金运用合计

94297

流动负债增加净额

11223

三、流动资金增加净额

9172

预计分配利润-已付利润(表十六)

应付福利费

3800

3800

流动负债合计

14800

26023

长期负债

长期借款

96000

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

运输费 7600

保险费 6000