纳税评估补缴税款滞纳金明细计算表

滞纳金、滞报金计算

一、计算滞纳天数(重点内容):1、在实际计算纳税期限时,应从海关填发税款缴款书之日的第二天起计算,当天不计入。

2、缴纳期限的最后一日是星期六、星期天或法定假日,则关税缴纳期限顺延至周末或法定假日后的第一个工作日。

3、如果税款缴纳期限内含有星期六、星期天或法定假日,则不予扣除。

4、滞纳天数按照实际滞纳天数计算,其中的星期六、星期天或法定假日一并计算。

例1、海关于9月10日(周二)填发税款缴款书,纳税人应当最迟于( )到指定银行缴纳关税。

A、9月23日B、9月24日C、9月25日D、9月26日答案:C2、海关于9月6日(周五)填发税款缴款书,纳税人应当最迟于( )到指定银行缴纳关税。

A、9月20日B、9月21日C、9月22日D、9月23日答案:D解释:纳税人本应最迟于9月21日缴纳税款,由于9月21日是星期六,缴纳期限顺延至9月23日星期一缴纳税款。

如果纳税人9月24日(周二)缴纳税款,即构成滞纳,滞纳天数为1天。

3、海关于9月30日(周一)填发税款缴款书,纳税人应当最迟于( )到指定的银行缴纳关税。

A、10月14日B、10月15日C、10月21日D、10月12日答案:B解释:缴纳期限中间遇到国庆节,节假日不能从期限中扣除,纳税人最迟于10月15日(周二)缴纳税款。

4、海关于9月17日(周二)填发税款缴款书,纳税人本应最迟于()缴纳税款。

10月1日至10月7日国庆节放假,10月8日正常上班。

A、10月2日B、10月3日C、10月7日D、10月8日答案:D解释:纳税人本应最迟于10月2日缴纳税款。

但政府通知临时调整休假时间,缴纳期限应顺延至假日后的第一天,即10月8日。

单选题(06年考题)海关于2006年4月17日(星期一)填发海关专用缴款书。

国家调整休息日,5月1日至5月7日为节假日,5月8日正常上班,为避免产生滞纳金,纳税义务人最迟应缴纳税款的日期是()。

A.4月30日 B.5月2日 C.5月8日 D.5月9日答案:C单选题(08年考题)境内某公司从日本进口除尘器一批。

税金滞纳金收取标准

税金滞纳金收取标准税金滞纳金是指纳税人未按照规定的时间限期申报纳税或者未按照规定期限缴纳税款,导致产生的罚款。

税金滞纳金的主要目的是督促纳税人按时履行纳税义务,以保证国家财政的正常运转。

税金滞纳金的收取标准是由税法、税务机关和相关政策规定的。

下面将详细介绍税金滞纳金的收取标准及相关规定。

一、滞纳金额的计算标准其中,每日滞纳金额是按照法定日利率加倍计收的,具体数值可以根据国家有关政策规定确定。

滞纳金额的计算是按照实际逾期未缴纳税款金额和滞纳天数来确定的,即具体数值根据实际情况而定。

一般而言,逾期未缴纳的税款金额越高,滞纳金额也就越高。

二、滞纳时间的计算标准滞纳时间是指纳税人未按时缴纳税款的时间。

根据《税收滞纳金计算办法》的规定,滞纳时间计算公式如下:滞纳时间=逾期未缴纳税款的天数-法定缴款期限。

滞纳时间的计算是按照实际逾期天数减去法定缴款期限来确定的。

一般而言,逾期未缴纳税款的天数越多,滞纳时间也就越长。

根据《税收滞纳金计算办法》的规定,滞纳时间的计算标准如下:1.逾期一个月以下的按照滞纳金额的0.05%计算;2.逾期一个月以上的按照滞纳金额的0.05%加上0.05%计算;3.逾期六个月以上的,每逾期一个月多加0.05%计算。

总体而言,滞纳金额和滞纳时间的计算标准是根据税款逾期情况而定的。

一般情况下,税务机关会根据实际情况进行具体计算和裁量,以确保税金滞纳金的合理收取。

需要注意的是,税金滞纳金的收取标准可能会受到相关政策的调整和变动。

因此,纳税人在缴纳税款时应及时了解最新的政策规定,以避免因滞纳导致的罚款。

同时,纳税人可以通过遵守相关税法法规,按时履行纳税义务,保证税款的及时缴纳,以减少滞纳金的发生和支付。

国家规定滞纳金标准

国家规定滞纳金标准国家规定的滞纳金标准是指在税收、社会保险、行政处罚等方面,对于未按时缴纳应纳税款或者应缴费用的单位和个人,按照一定比例计算的滞纳金。

滞纳金的设定旨在督促纳税人、缴费人按时足额履行税收和社会保险义务,维护税收和社会保险制度的公平和效率。

在税收方面,国家规定的滞纳金标准一般根据逾期未缴税款的金额和逾期时间来确定。

一般来说,滞纳金的计算公式为,滞纳金=逾期未缴税款×滞纳金比例×逾期天数。

滞纳金比例一般按照国家税收法规定的标准执行,逾期天数则是指从规定的纳税期限之日起至实际纳税日止的天数。

纳税人在逾期未缴纳税款的情况下,需要按照规定的滞纳金比例和逾期天数缴纳相应的滞纳金。

而在社会保险方面,国家规定的滞纳金标准一般是根据逾期未缴纳社会保险费的金额和逾期时间来确定。

逾期未缴纳社会保险费的单位和个人,需要按照规定的滞纳金比例和逾期天数缴纳相应的滞纳金。

滞纳金的缴纳将增加单位和个人的经济负担,同时也对逾期未缴纳社会保险费的行为进行惩罚,促使其按时足额缴纳社会保险费。

在行政处罚方面,国家规定的滞纳金标准是指对于违法行为者未按时缴纳行政处罚款项的,按照一定比例计算的滞纳金。

行政处罚款的滞纳金一般根据违法行为者逾期未缴纳行政处罚款项的金额和逾期时间来确定,滞纳金的计算方法与税收和社会保险中的计算方法类似。

总的来说,国家规定的滞纳金标准是一种对于逾期未缴纳税款、社会保险费、行政处罚款等的违法行为进行惩罚的制度安排。

它既是对于违法行为的一种惩罚,也是对于纳税人、缴费人的一种督促和警示。

因此,纳税人、缴费人应当严格遵守国家规定的纳税、缴费期限,按时足额履行税收和社会保险义务,避免因逾期未缴纳而产生滞纳金的情况。

同时,国家税收、社会保险和行政处罚部门也应当严格依照法律法规执行滞纳金标准,确保其公平、公正、透明。

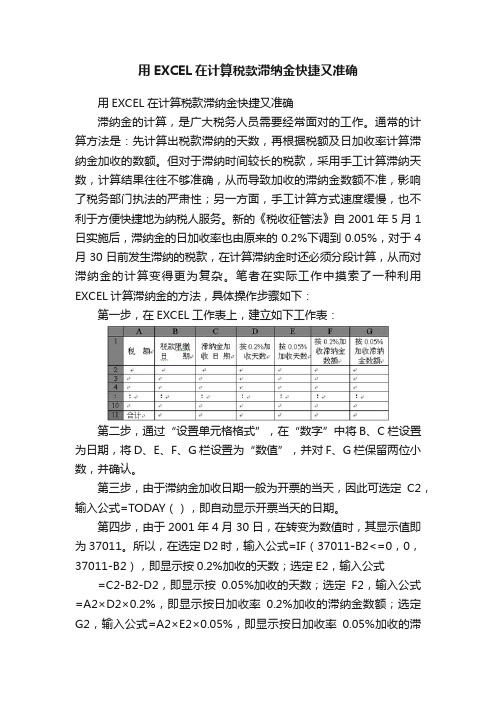

用EXCEL在计算税款滞纳金快捷又准确

用EXCEL在计算税款滞纳金快捷又准确用EXCEL在计算税款滞纳金快捷又准确滞纳金的计算,是广大税务人员需要经常面对的工作。

通常的计算方法是:先计算出税款滞纳的天数,再根据税额及日加收率计算滞纳金加收的数额。

但对于滞纳时间较长的税款,采用手工计算滞纳天数,计算结果往往不够准确,从而导致加收的滞纳金数额不准,影响了税务部门执法的严肃性;另一方面,手工计算方式速度缓慢,也不利于方便快捷地为纳税人服务。

新的《税收征管法》自2001年5月1日实施后,滞纳金的日加收率也由原来的0.2%下调到0.05%,对于4月30日前发生滞纳的税款,在计算滞纳金时还必须分段计算,从而对滞纳金的计算变得更为复杂。

笔者在实际工作中摸索了一种利用EXCEL计算滞纳金的方法,具体操作步骤如下:第一步,在EXCEL工作表上,建立如下工作表:第二步,通过“设置单元格格式”,在“数字”中将B、C栏设置为日期,将D、E、F、G栏设置为“数值”,并对F、G栏保留两位小数,并确认。

第三步,由于滞纳金加收日期一般为开票的当天,因此可选定C2,输入公式=TODAY(),即自动显示开票当天的日期。

第四步,由于2001年4月30日,在转变为数值时,其显示值即为37011。

所以,在选定D2时,输入公式=IF(37011-B2<=0,0,37011-B2),即显示按0.2%加收的天数;选定E2,输入公式=C2-B2-D2,即显示按0.05%加收的天数;选定F2,输入公式=A2×D2×0.2%,即显示按日加收率0.2%加收的滞纳金数额;选定G2,输入公式=A2×E2×0.05%,即显示按日加收率0.05%加收的滞纳金数额;通过拖动,即显示D、E、F、G第3行至第10行的计算结果。

选定F11,单击快捷键“∑”,选定范围为F2:F10,即显示按日加收率0.2%应加收的滞纳金总额,通过向后拖动,即显示按日加收率0.05%应加收的滞纳金总额。

如何计算增值税查补税款及滞纳金

如何计算增值税查补税款及滞纳金我单位是增值税一般纳税人,最近国税稽查部门在检查2010年度增值税时,分月补征增值税79万元,并责令在9月20日前将查补税款全部入库,但我单位在2010年12月末有留抵税款57万元,2011年8月末也有留抵税款105万元,不是有规定可以用期末留抵税款抵减查补增值税税款吗?为什么不给我们抵减呢?答:这里包括三个概念,一是增值税是如何计算的?二是期末留的含义?三是要用期末留抵税款冲减欠税如何办理?首先应纳增值税是分期计算的。

1、《国家税务总局关于增值税一般纳税人发生偷税行为如何确定偷税数额和补税罚款的通知》(国税发[1998]66号,简称《通知》)规定:查补税款的补征入库,应当视纳税人的不同情况处理,即:根据检查核实后一般纳税人当期全部的销项税额与进项税额,重新计算当期全部应纳税额,若应纳税额为正数,应当作补税处理,若应纳税额为负数,应当核减期末留抵税额(企业帐务调整的具体方法,见《增值税日常稽查办法》)。

2、《国家税务总局关于印发《增值税日常稽查办法》的通知》(国税发[1998]44号)还规定:对增值税一般纳税人查补税款的账务调整按纳税期逐期进行。

理解上述政策要着重把握五点:一是当期全部“进项税额”的涵义。

依照《中华人民共和国增值税暂行条例》(简称《暂行条例》)第四条和一般纳税人《增值税纳税申报表》填表说明规定,国税发[1998]66号《通知》所称的当期全部“进项税额”包括“上期留抵税额”。

二是对计算结果处理的理解。

国税发[1998]66号《通知》规定:重新计算当期全部应纳税额若为正数,应当作补税处理,这里的“正数”前提是:经检查后的销项税额大于进项税额;若应纳税额为负数,应当核减期末留抵税额,这里的“负数”前提是:经检查后的销项税额小于进项税额。

“核减期末留抵税额”分三种情况:一是原申报时期末没有留抵税额,经检查重新计算后出现了留抵税额,这时确定期末为留抵税额;二是原申报时期末有留抵税额,经检查重新计算后留抵税额比原申报数少了,这时调减期末留抵税额;三是原申报时期末有留抵税额,经检查重新计算后留抵税额比原申报数多了,这时调增期末留抵税额。

税款滞纳金计算EXCEL表格

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

Hale Waihona Puke 32020/1/15

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

4

2020/1/15

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

5

2020/1/15

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

6

2020/1/15

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

合计

10000.00

1720.00

34270.00

35990.00

45990.00

政策依据:按照中华人民共和国税收征收管理法第三十二条规定:“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税

务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”该规定从2001年5月1日起执行,2001年5月1日以前滞纳金按

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

7

2020/1/15

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

8

2020/1/15

2020/2/4

0

20

经济法税收滞纳金调增计算

经济法税收滞纳金调增计算

滞纳金=滞纳税款×0.05%×滞纳天数

如:

1、逾期未申报产生的滞纳金

A公司为一般纳税人,按月进行增值税申报。

2021年7月,由于会计疏忽,错过了7月15日增值税申报的最后一天,直到7月18日才想起来,到税局进行补申报。

7月份A公司应纳税额为20000元。

企业于7月18日当天申报并扣款成功。

此时滞纳天数为:16号、17号、18号,共3天

滞纳金=20000×0.05%×3=30元

2、纳税评估补税形成的滞纳金

2020年9月,A公司由于纳税评估事项,应补缴所属期2019年12月增值税10000元,应补缴2019年度企业所得税8000元。

A公司于2020年9月20日凭《税务事项通知书》到柜台进行更正申报。

假设2019年12月增值税纳税申报期限为2020年1月17日(滞纳之日从18日

算起),2019年度企业所得税纳税申报期限为2020年5月31日(滞纳之日从6月1日算起)。

那么:

增值税滞纳天数如下:

增值税滞纳金=10000×246×0.05%=1230元

企业所得税滞纳金应从汇算清缴结束的次日起计算加收,具体计算的天数如下:

企业所得税滞纳金=8000×112×0.05%=448元。

滞纳金计算表

加滞纳金

917 738 549 1 1 1

1225

1050 1050

0.0005

0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005

561.66 387.45 288.23 0.00 0.00 0.00 #VALUE! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2010-10-27

2012.7.2

###### 1 1 1 1 1 1 1 1 1 1 1

合计:

说明:本表用于计算应补缴税款的滞纳金,应查询征期后输入滞纳起始和滞纳日期,并正确输入时间格式; 录入应补缴税款金额、核对滞纳金率;彩色区域为自动逻辑计算区域请勿输入修改。 注:市局2011年7月起,本表打印纸质文档随评估报告书一起归档。根据实际需要删除或增加行数,增加时注意逻辑公式。

滞纳金计算表

单位:元

补交税种

房产税 房产税 房产税 房产税 房产税 房产税 土地使用税 土地使用税 土地使用税 土地使用税 土地使用税 土地使用税 2012.6.7

滞纳起始日期

2009-10-24 2010-4-21

滞纳日期 2012-4-27 2012-4-27 2012-4-27

滞纳天数 补交税款金额 滞纳金率