税金计算表

建筑公司税金计算表

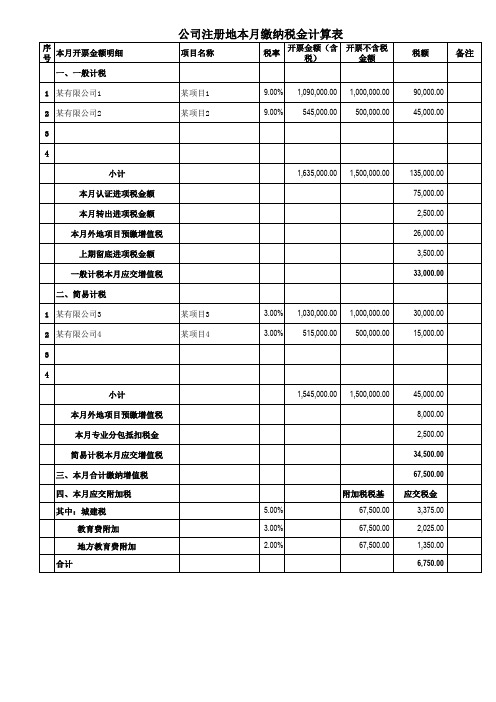

本月开票金额明细

一、一般计税

1 某有限公司1

2 某有限公司2

3

4

小计

本月认证进项税金额

本月转出进项税金额

本月外地项目预缴增值税

上期留底进项税金额

一般计税本月应交增值税

二、简易计税

1 某有限公司3

2 某有限公司4

3

4

小计

本月外地项目预缴增值税

本月专业分包抵扣税金

简易计税本月应交增值税

三、本月合计缴纳增值税

四、本月应交附加税 其中:城建税

教育费附加 地方教育费附加 合计

公司注册地本月缴纳税金计算表

项目名称

税率

开票金额(含 税)

开票不含税 金额

某项目1 某项目2

9.00% 1,090,000.00 1,000,000.00 9.00% 545,000.00 500,000.00

1,635,000.00 1,500,% 1,030,000.00 1,000,000.00 3.00% 515,000.00 500,000.00

1,545,000.00 1,500,000.00

5.00% 3.00% 2.00%

附加税税基 67,500.00 67,500.00 67,500.00

税额

备注

90,000.00 45,000.00

135,000.00 75,000.00 2,500.00 26,000.00 3,500.00 33,000.00

30,000.00 15,000.00

45,000.00 8,000.00 2,500.00 34,500.00 67,500.00 应交税金 3,375.00 2,025.00 1,350.00 6,750.00

2018新个人所得税 税金计算表(起征点每月5000元)

2018版个税按月预交,年

终汇算(次年3月1日-6月

30日)

薪资计算月收入总计

25,000.00请输入年终奖

请输入扣减保险、住房公积金等 5,500.00请输入

扣减基数

5,000.00应税收入

14,500.00当月薪资所得税

435.00年终奖所得税

-工资实发数

19,065.00年终奖实发数

-本月实领收入

19,065.00最后月收入

年终奖月税年奖金税 19,500.00

- 435.00 -税率速算扣除数(元)3%10% 210.0020% 1,410.0025% 2,660.0030% 4,410.0035% 7,160.0045% 15,160.00全月应纳税所得额全月应纳税额不超过3000元

全月应纳税额超过3000元至12000元

全月应纳税额超过12000元至25000元全月应纳税额超过25000元至35000元全月应纳税额超过35000元至55000元全月应纳税额超过55000元至80000元全月应纳税额超过80000元

实发年终奖 - 0.02。

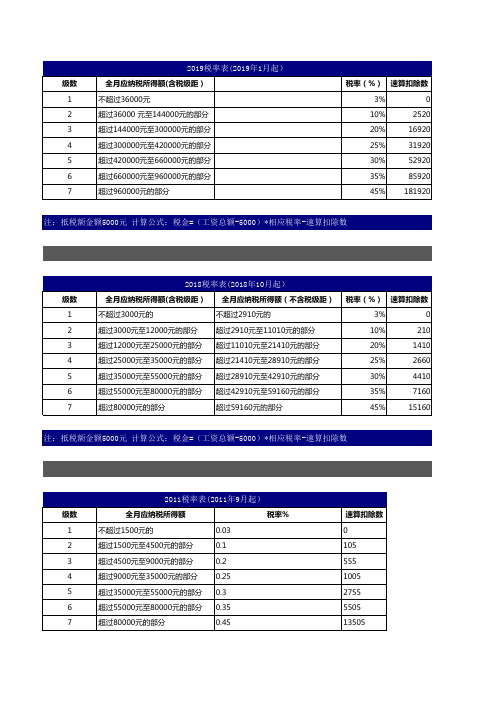

最新个税税率表

最新个税税率表

个税是指个人所得税,是指个人从各种经济活动中获得

的所得,按照国家规定交纳一定比例的税金。

2018年10月1

日起实施的《中华人民共和国个人所得税法》对个税征收进行了全面改革,其中最重要的一项改革是对个税税率进行了大幅调整。

税率是指纳税人按照一定比例缴纳个税的计算方法。

个

税税率是以应纳税所得额为基础,分为七档逐级累进计算,其中第一档不超过36,000元,税率为3%;第二档36,000元至144,000元,税率为10%;第三档144,000元至300,000元,

税率为20%;第四档300,000元至420,000元,税率为25%;

第五档420,000元至660,000元,税率为30%;第六档

660,000元至960,000元,税率为35%;第七档超过960,000元,税率为45%。

除了个税税率的调整外,还对个人所得税的免税额、专

项附加扣除等方面做出了调整。

对于月收入低于5,000元的人群,实行起征点调整,按照每个月5,000元的标准扣除费用,不纳税。

此外,还新增了教育、继续教育、医疗等方面的专项附加扣除,这些扣除项将直接减少个人所得税缴纳金额。

值得注意的是,调整后的个税税率表并不是在所有地区

都实施相同,各地可以根据当地经济发展水平和财政收入情况,自主调整税率适用条件。

除此之外,税率适用的计算周期也有所不同,可按月、季、半年或全年计算。

总的来说,个税税率的调整将有助于提高中低收入群体

的收入水平,也有利于优化个人所得税税制,降低个税负担。

但对于高收入者来说,税负的增加将是不可避免的。

因此,在制定税收政策时,需要平衡利益,维护社会公正和稳定。

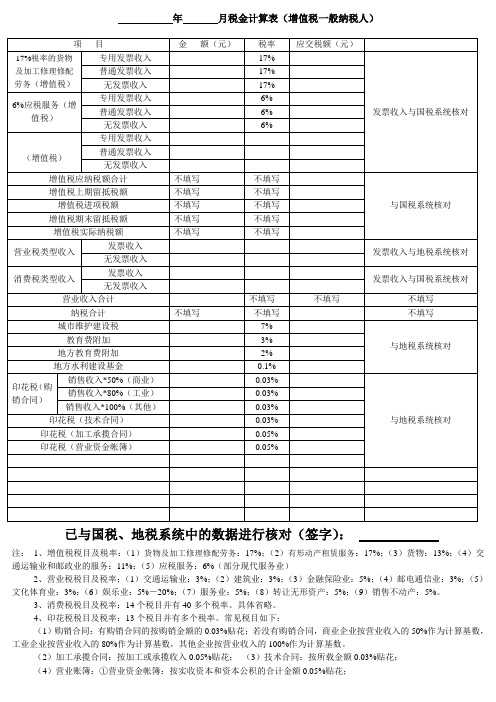

税金计算表(一般纳税人)

年月税金计算表(增值税一般纳税人)

已与国税、地税系统中的数据进行核对(签字):

注:1、增值税税目及税率:(1)货物及加工修理修配劳务:17%;(2)有形动产租赁服务:17%;(3)货物:13%;(4)交通运输业和邮政业的服务:11%;(5)应税服务:6%(部分现代服务业)

2、营业税税目及税率;(1)交通运输业:3%;(2)建筑业:3%;(3)金融保险业:5%;(4)邮电通信业:3%;(5)文化体育业:3%;(6)娱乐业:5%-20%;(7)服务业:5%;(8)转让无形资产:5%;(9)销售不动产:5%。

3、消费税税目及税率:14个税目并有40多个税率。

具体省略。

4、印花税税目及税率:13个税目并有多个税率。

常见税目如下:

(1)购销合同:有购销合同的按购销金额的0.03%贴花;若没有购销合同,商业企业按营业收入的50%作为计算基数,工业企业按营业收入的80%作为计算基数,其他企业按营业收入的100%作为计算基数。

(2)加工承揽合同:按加工或承揽收入0.05%贴花;(3)技术合同:按所载金额0.03%贴花;

(4)营业账簿:①营业资金帐簿:按实收资本和资本公积的合计金额0.05%贴花;。

个税计算器-2019版

税后工资

税金

0

0

当月税前工资 87508.53

月份 12

应纳税所得额 27508.53

税率 0.03

速算扣除数 累计

税后工资 86683.27

当月税前工资 1081140

月份 1

当月税金 302343

税后工资 778797

当月税后工资 20000

月份 2

税金 1666.67

1

不超过3000元的

不超过2910元的

3%

0

2

超过3000元至12000元的部分 超过2910元至11010元的部分

10%

210

3

超过12000元至25000元的部分 超过11010元至21410元的部分

20%

1410

4

超过25000元至35000元的部分 超过21410元至28910元的部分

25%

2011税率表(2011年9月起)

级数

全月应纳税所得额

税率%

1

不超过1500元的

0.03

2

超过1500元至4500元的部分

0.1

3

超过4500元至9000元的部分

0.2

4

超过9000元至35000元的部分 0.25

5

超过35000元至55000元的部分 0.3

6

超过55000元至80000元的部分 0.35

2660

5

超过35000元至55000元的部分 超过28910元至42910元的部分

30%

4410

6

超过55000元至80000元的部分 超过42910元至59160元的部分

35%

7160

7

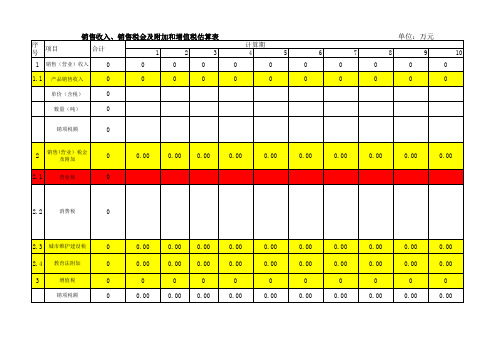

销售收入、销售税金及附加和增值税估算表

注:

1、增值税按销售收入17%、4%(分别适用增值税一般纳税人、小规模纳税人);

2、城建税按缴纳的增值税的7%缴纳;

3、教育费附加按缴纳的增值税的3%缴纳;

4、地方教育费附加按缴纳的增值税的2%缴纳.

营业收入=主营业务收入+其他业务收入

或 营业收入=产品销售量(或服务量)×产

销项税额=(含税)销售额/(1+税率)*

税率

销项税额=(不含税)销售额*税率

已经取消

消费税的计算公式:

1、从价计税时

应纳税额=应税消费品销售额×适用税率

2、从量计税时

应纳税额=应税消费品销售数量×适用税额标准

3、自产自用应税消费品

a、用于连续生产应税消费品的,不纳税;

b、用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售应纳税额=(增值税+消费税)*适用税率

应纳教育费附加=(实际缴纳的增值税+

消费税)*3%

应交增值税=销项税额-进项税额

进项税额=购入商品时增值税专用发票上注明的税额以及支付的运费发票上的运费乘以7%,还有的农产品收购发票金额*13%等。

企业所得税计算表模板

企业所得税计算表模板|项目|公式|金额|。

|---|---|---|。

|销售收入|||。

|减:销售成本|||。

|净销售收入|销售收入-销售成本||。

|加:营业外收入|||。

|其中:政府财政拨款收入|||。

|合计营业收入|净销售收入+营业外收入||。

|减:营业税金及附加|||。

|其中:消费税|||。

|营业税|||。

|城市维护建设税|||。

|资源税|||。

|土地增值税|||。

|教育费附加|||。

|合计营业税金及附加|||。

|减:销售费用|||。

|其中:广告费|||。

|租赁费|||。

|运输费|||。

|保险费|||。

|办公费|||。

|其他费用|||。

|合计销售费用|||。

|减:管理费用|||。

|其中:工资福利费|||。

|社保费|||。

|住房公积金|||。

|培训费|||。

|差旅费|||。

|车辆费用|||。

|房屋租赁费|||。

|水电费|||。

|通讯费|||。

|维修费|||。

|业务招待费|||。

|合计管理费用|||。

|减:财务费用|||。

|其中:银行利息支出|||。

|手续费|||。

|汇兑损益|||。

|出口退税|||。

|其他费用|||。

|合计财务费用|||。

|净利润|合计营业收入-合计营业税金及附加-合计销售费用-合计管理费用-合计财务费用||。

|应纳税所得额|净利润-城建税||。

|企业所得税|应纳税所得额×25%||。

2022个税excel计算公式

2022个税excel计算公式1. 怎么用excel表算个人所得税1.excel表计算个人所得税的公式假设A1单元格是要计算税金的工资数,B1单元格为税率,C1单元格为扣除数,D1单元格为应交税金税率的公式:=(IF(AND(A1>0,A1<=500),5%,IF(AND(A1>500,A1<=2000),10%, IF(AND(A1>2000,A1<=5000),15%,IF(AND(A1>5000,A1<=20000) ,20%,IF(AND(A1>20000,A1<=40000),25%,IF(AND(A1>40000,A1 <=60000),30%,IF(AND(A1>60000,A1<=80000),35%,0)))))))+I F(AND(A1>80000,A1<=100000),40%,IF(A1>100000,45%,0)))扣除数的公式:=IF(B1=5%,0,IF(B1=10%,25,IF(B1=15%,125,IF(B1=20%,375,I F(B1=25%,1375,IF(B1=30%,3375,IF(B1=35%,6375,IF(B1=40%, 10375,0))))))))+IF(B1=45%,15375,0)应交税金的公式:=round(A1*B1-C1,2)2.怎么在excel中计算个人所得税?方法/步骤计算个人所得税规则如下:起征点为3500 税率及速算扣除见下表创建表格基本统计数据,包括基本工资,起征额等数据。

见表选择D2单元格,在工具中输入公式 =IF(B2>3500,B2-C2,0) 按enter,得”应纳税所得额“ 选中E2,在公式编辑栏中输入公式 =IF(D2,0。

03,IF(D2,0。

1,IF(D2,0。

2,IF(D2,0。

25,IF(D2,0。