我国瓷石资源情况及陶瓷原料出口前景

陶瓷原料行业行业市场分析

行业概述与历史演变

行业概述与历史演变

本章节将深入探讨陶瓷原料行业的整体概况和历史演变。首先介绍陶瓷原料的定义、分类 及应用领域,为读者建立基本了解。其次,详述陶瓷原料行业在不同历史阶段的发展轨迹 ,包括技术革新、市场需求变化以及国际竞争态势等方面的变化。通过深入分析行业的历 史背景,为后续章节的内容铺垫。

市场需求与趋势

本章节将深入分析陶瓷原料行业的市场需求和未来趋势。通过收集和整理大量市场数据 ,揭示不同应用领域对陶瓷原料的需求量和变化趋势。重点关注新兴市场和消费趋势, 例如可再生能源、电子产业等,探讨其对行业发展的影响。同时,对国内外市场竞争态 势进行对比分析,为行业未来的战略决策提供参考。

技术创新与发展

关键原料生产及供应情况

粘土种类与供应状况

陶瓷中常用的粘土主要有膨润土、壳聚糖土等,不同粘土种类适用于不同产品。我国膨 润土产地主要在山东、河北等地,壳聚糖土则多产于海南、广东。近年来,粘土供应相 对稳定,但部分地区面临开采难题。

釉料原料变革与创新趋势

釉料是陶瓷表面装饰的重要组成部分,我国已经逐步减少对有害重金属的使用,转向更 环保的釉料原料。新型无铅釉料等创新趋势不断涌现,但需要解决技术难题和成本问题 。

资源分布与产业链

本章节将探讨陶瓷原料的资源分布情况以及产业链结构。详细介绍全球主要陶瓷原料产地 ,分析各地资源优势、供应状况以及可能的影响因素。进一步深入剖析陶瓷原料的产业链 ,包括原料开采、加工、制造和销售等环节。通过对资源分布和产业链的研究,揭示行业 的生态系统,为后续分析提供基础。

行业概述与历史演变

市场需求趋势与预测

陶瓷原料行业行业市场分析

市场需求趋势与预测

市场规模与增长趋势

陶瓷原料市场规模近年持续增长,受建筑、家居等行业需求推动,预计未来5年复合年 增长率将达到7%。高附加值陶瓷材料将成为市场增长的关键驱动因素。

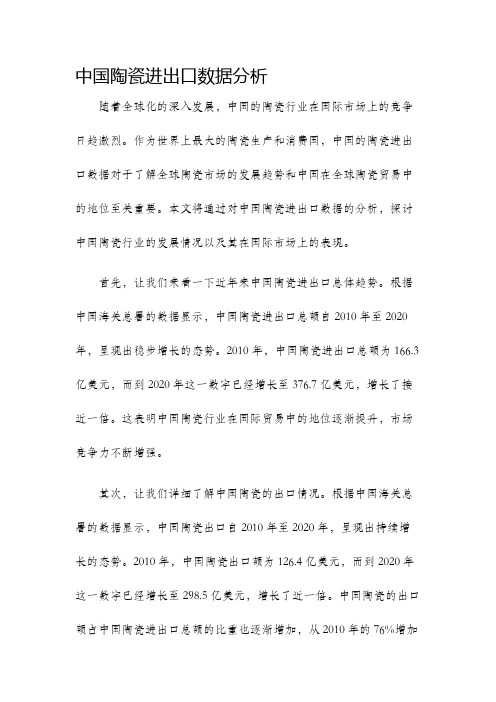

中国陶瓷进出口数据分析

中国陶瓷进出口数据分析随着全球化的深入发展,中国的陶瓷行业在国际市场上的竞争日趋激烈。

作为世界上最大的陶瓷生产和消费国,中国的陶瓷进出口数据对于了解全球陶瓷市场的发展趋势和中国在全球陶瓷贸易中的地位至关重要。

本文将通过对中国陶瓷进出口数据的分析,探讨中国陶瓷行业的发展情况以及其在国际市场上的表现。

首先,让我们来看一下近年来中国陶瓷进出口总体趋势。

根据中国海关总署的数据显示,中国陶瓷进出口总额自2010年至2020年,呈现出稳步增长的态势。

2010年,中国陶瓷进出口总额为166.3亿美元,而到2020年这一数字已经增长至376.7亿美元,增长了接近一倍。

这表明中国陶瓷行业在国际贸易中的地位逐渐提升,市场竞争力不断增强。

其次,让我们详细了解中国陶瓷的出口情况。

根据中国海关总署的数据显示,中国陶瓷出口自2010年至2020年,呈现出持续增长的态势。

2010年,中国陶瓷出口额为126.4亿美元,而到2020年这一数字已经增长至298.5亿美元,增长了近一倍。

中国陶瓷的出口额占中国陶瓷进出口总额的比重也逐渐增加,从2010年的76%增加至2020年的79.2%。

这表明中国陶瓷在国际市场上的竞争力不断增强。

进一步分析中国陶瓷出口的市场分布,我们可以看到主要的出口目的地是亚洲、欧洲和北美洲。

其中,亚洲是中国陶瓷的主要出口市场,占总出口额的近一半。

亚洲市场对中国陶瓷的需求主要集中在日本、韩国和东南亚国家。

欧洲市场是中国陶瓷的第二大出口市场,主要需求来自德国、英国和意大利等国家。

北美洲市场需求主要来自美国。

同时,中国陶瓷还在南美洲、非洲和大洋洲等地区有一定的出口份额。

除了出口数据外,我们还需要关注中国陶瓷的进口情况。

根据中国海关总署的数据显示,中国陶瓷进口自2010年至2020年,呈现出波动增长的态势。

2010年,中国陶瓷进口额为39.9亿美元,而到2020年这一数字已经增长至78.2亿美元。

而进口额占中国陶瓷进出口总额比重逐渐下降,从2010年的24%下降至2020年的20.8%。

佛山陶瓷出口的现状、问题及对策-论文

佛山陶瓷出口的现状、问题及对策-论文目录摘要 IABSTRACT II1 引言 11.1 本文研究的背景和意义 11.2 本文研究的内容及方法 12 佛山陶瓷出口的现状 22.1 佛山陶瓷的地位及基本情况 22.2 佛山陶瓷出口的基本概况 23 佛山陶瓷出口面临的问题 33.1 国外因素引起的出口问题 33.1.1 反倾销起诉已成为佛山陶瓷扩大出口的主要障碍 33.1.1.1 反倾销诉讼高发的原因 33.1.1.2 佛山陶瓷面临反倾销的情况 43.1.2 国外技术及贸易壁垒为佛山陶瓷出口设置了很大障碍 4 3.1.2.1 陶瓷行业面临的技术性贸易壁垒的内容及特点 43.1.2.2 技术贸易壁垒对陶瓷企业的影响 53.1.3 人民币升值压力给佛山陶瓷出口带来的影响 63.1.3.1 大幅影响陶瓷产品出口 63.1.3.2 陶瓷企业面临洗牌压力 63.1.4 出口退税政策的调整对陶瓷出口产生不利影响 63.2 国内因素引起的出口问题 73.2.1 资源制约日益突显 73.2.2 能源瓶颈制约加剧 73.2.3 环保压力越来越大 73.3 佛山陶瓷企业自身因素引起的出口问题 83.3.1 缺乏国际化知名品牌意识 83.3.1.1 品牌的重要性 83.3.1.2 缺乏国际化知名品牌意识的主要表现 83.3.2 总体上创新意识不强 94 对佛山陶瓷应对出口问题的对策建议 94.1 必须依靠品牌战略提高佛山陶瓷的竞争力 94.1.1 技术创新,提高产品设计水平 94.1.2 提高质量,在技术水平上狠下功夫 104.1.3 做好品牌的建设工作和宣传展示工作 104.1.4 落实“佛山陶瓷”区域品牌建设 114.2 借助企业兼并模式发展壮大佛山陶瓷业 114.2.1 企业兼并可以促进佛山陶瓷企业经营机制的转化 11 4.2.2 企业兼并可以使佛山陶瓷在市场竞争中获得优势 11 4.2.3 企业兼并可以有效提高佛山陶瓷的经营效率 114.3 创建世界级陶瓷会展和物流中心 124.4 坚持以信息化带动佛山陶瓷的产业升级 124.5 实现佛山陶瓷业的可持续发展 135 结束语 13鸣谢 15参考文献 16摘要佛山陶瓷作为中国陶瓷业的优秀代表,在佛山经济中占据重要地位,已发展成为佛山主要传统支柱产业之一。

陶瓷原料产业发展的现状和趋势

我国是世界上陶瓷原料储藏最丰富的国家之一。

据建国后的地质调研与科学普查发现证实,陶瓷原料的主要种类,如高岭土矿物、石英、长石、高铝硅酸盐矿物、碳酸盐陶瓷原料、镁硅酸盐矿物等主要矿物储量十分丰富,成为几千年来一直支撑中国陶瓷业发展的重要物质基础。

近几十年来,随着科技进步与开发利用水平的不断提高,我国陶瓷业对于硅灰石、磷灰石、锂灰石、各种特种硅酸盐矿及宝石类硅酸盐矿和工业废料的开发利用也进入了一个新的阶段。

正因为我国有着得天独厚的陶瓷原料物质资源,因此能够得以长期支持着中国陶瓷产业的健康发展,并为将来更大规模的开发利用创造了丰厚的物质条件。

目前国际上陶瓷原料出口大国紧紧盯住我国市场,将各种陶瓷原材料出口到中国的建陶企业。

此外,我国一些企业兴起的各类陶瓷原料出口业务,正在引起人们的关注。

那么究竟如何做好这篇文章?本文想利用此机会谈一下笔者自己的看法,供大家参考。

1、原料储藏及开发利用概况 我国陶瓷原料矿物资源十分丰富,陶瓷原料矿点分布遍及全国各省、市、自治区。

我国陶瓷企业在长期的开发利用实践中,积累了丰富的技术与经验,创造出很大的经济效益。

现将近年来掌握的比较具体的情况简介如下。

陶瓷黏土:如依据最新统计资料,全国已经探明的陶瓷黏土矿床达到180余处。

其中高岭土矿床,湖南占全国的29%,其次有江苏、广东、江西、辽宁、福建等省,探明的储量均达到1000万吨以上。

福建省龙岩发现了我国目前最大的高岭土矿,其储量高达5400万吨。

瓷石的储量以江西和湖南最多,湖南醴陵马泥沟的储量达到1亿吨。

陶土的储量中以新疆为最,仅塔士库一地陶土矿储量就达到1.7亿吨。

另外还有吉林、江苏、江西等省集中了全国75%的陶土储量。

作为可塑性陶瓷原料的黏土,可用于陶瓷坯体、釉色、色料等配方。

如我国许多瓷区采用工艺性能良好的高岭土生产的细瓷产品,成为国际市场的畅销产品。

高龄土原料除了用于生产陶瓷产品外,还被广泛用于造纸工业以及建筑材料中涂料的填料等多种用途。

2023年陶瓷原料行业市场环境分析

2023年陶瓷原料行业市场环境分析陶瓷原料是制造陶瓷的基础材料,其市场环境受到多方面的影响。

本文将通过对陶瓷原料行业的市场需求、供给、价格和政策等方面进行分析,以了解其市场环境的变化和趋势。

一、市场需求陶瓷产品广泛应用于建筑、餐具、瓷砖、卫浴等领域,因此对陶瓷原料的需求量也非常大。

近年来,随着城市化进程的不断推进,建筑和家居装饰市场需求不断增加,带动了陶瓷原料的需求。

同时,随着消费者对产品质量和特色的不断追求,对差异化和高品质的陶瓷原料的需求也越来越高。

二、市场供给陶瓷原料主要包括石英、长石、粘土、瓷石、白云石等多种矿产资源。

目前,国内外陶瓷原料供给量较为充足,但供应侧结构性改革的深入推进,将引导行业向优质原料、高端产品和高附加值领域转型升级。

三、市场价格陶瓷原料的价格受到市场供求关系和成本因素的影响。

近年来,随着各国经济发展水平的提高以及市场竞争的加剧,陶瓷原料的价格波动较大。

当市场需求增加时,原料价格上涨;相反,市场需求下降时,原料价格下跌。

另外,人工成本、能源成本等因素的变化,也会对原料价格产生一定的影响。

四、政策环境陶瓷原料行业是一个涉及到资源和环保的产业。

政府对于陶瓷原料行业的监管将继续加强,强化环保、安全、健康等方面的监管,加强对企业的联合惩戒和退出机制,引导企业加大技术研发投入力度,提高陶瓷产品的质量和附加值。

综上所述,陶瓷原料行业的市场环境处于一个快速发展的时期,市场需求不断增加,供给相对充足,价格波动较大,政府将加强行业监管。

行业企业需要关注市场供求变化和政策法规的更新,加强技术创新和品牌建设,提高产品质量和附加值,才能在激烈竞争中立于不败之地。

陶瓷行业的发展趋势与前景分析

陶瓷行业的发展趋势与前景分析陶瓷行业是一个具有悠久历史的传统行业,随着科技的进步和社会经济的发展,陶瓷行业也在不断地转型升级。

本文将从行业趋势、市场需求和前景等方面对陶瓷行业的发展进行分析,内容如下:一、行业趋势:1. 智能化趋势:随着人工智能、物联网和大数据技术的发展,智能化已成为各行各业的必然趋势。

陶瓷行业同样面临智能化转型的机遇和挑战。

智能陶瓷产品具有更高的智能集成度和智能互联性,能够满足不同消费者的个性化需求。

2. 环保节能趋势:随着环境问题的日益突出,绿色环保已成为各行各业的共识。

陶瓷制造过程中的能源消耗和废弃物排放对环境造成了一定的负荷。

因此,研发环保节能的陶瓷制造技术和产品成为行业重要的发展方向。

3. 个性化定制趋势:人们对生活品质的追求日趋个性化,需求从大众化向个性化、差异化转变。

陶瓷作为一种装饰材料,个性化定制尤其重要。

该趋势推动陶瓷行业朝着个性化定制、小批量生产的方向发展。

4. 创新设计趋势:陶瓷产品的设计创新是提升陶瓷行业竞争力的重要方面。

设计创新不仅包括产品外观设计,还包括陶瓷材料、工艺和生产工艺的创新。

随着陶瓷行业竞争的加剧,创新设计将成为企业之间竞争的核心。

二、市场需求:1. 建筑陶瓷需求:随着城市化进程的加速和人们生活水平的提高,建筑业对陶瓷产品的需求不断增长。

陶瓷砖、卫生洁具等建筑陶瓷产品的需求将持续增长。

2. 生活陶瓷需求:生活陶瓷产品是指餐具、茶具、装饰摆件等。

随着人们对生活品质的要求不断提高,生活陶瓷产品的需求呈现出多样化、个性化的特点。

3. 工业陶瓷需求:工业陶瓷广泛应用于电子、汽车、医疗等行业。

随着这些行业的发展,对高性能、高强度、高耐磨、高绝缘等特殊要求的陶瓷产品的需求将不断增加。

三、前景展望:1. 创新技术将推动陶瓷行业发展:陶瓷制造技术的创新将推动产品设计、材料性能和工艺等方面的提升,进一步满足不同市场需求。

2. 智能化转型将提升陶瓷产品附加值:智能陶瓷产品的出现将提升陶瓷产品的附加值,满足消费者个性化需求,为企业带来更多利润。

陶瓷工业原料瓷石的划分、性能要求及其发展趋势

石 资 源 、 陶瓷 工 业 对 瓷 石 原 料 的要 求 以及 瓷 石 的发 展 方 向 。 关键 词 : 瓷 原 料 ;瓷 石 ;工艺 性 能 ;技 术 要 求 ;发 展 趋 势 陶

中 图 分 类 号 :P 1 . 5 6 84 文 献标 识码 :B 文 章编 号 : 0 4 4 5 ( 0 0 3 0 6 4 1 0 - 0 1 2 1 )O —0 8 —0

褚 强 ,王 彬

( .苏 州 中材 非金 属矿 工业设计研 究院有 限公 司 ,江 苏 苏州 2 5 0 ; 1 1 0 4

2 .江 苏 苏 州 地 质 工程 勘 察 院 , 江 苏 苏 州 2 5 2 ) 1 1 9

摘 要 : 国是 世 界 最 大 陶 瓷 生 产 国 ,也 是 瓷 石 最 大 消 耗 国 。本 文 涉 及 瓷 石 的性 质 、类 型 划 分 、瓷 我

c s i n o a ma e il u l y f rc r mi i d s r u so n r w t ra a i o e a c n u ty,mi i g r s u c sa d t e te d ft ec i as o e a e q t n n e o r e n h r n s o h h n t n r

m e tt nd c n e en y

三 十年 来 ,我 国 陶 瓷 工 业 发 展 迅 猛 ,陶瓷 产

的健 康发 展 。我 国南 方 瓷 石 矿 中 , 以 江 西 和 湖 南

储量 最多 ,湖 南醴 陵 马泥 沟 的储 量 达 到 1亿 t 。另 外 ,福建 和浙 江 的 地 质 储 量 也 十 分 丰 富 。近 几 十 年来 ,随着科 技进 步 与 开 发利 用 水 平 的 不 断提 高 ,

国内外陶瓷的发展现状

国内外陶瓷的发展现状近年来,陶瓷行业在国内外都取得了长足的发展,成为了国际市场上备受瞩目的产业之一。

本文将从国内外陶瓷的发展现状进行论述,探讨陶瓷行业的发展趋势和挑战。

一、国内陶瓷的发展现状1.1 陶瓷生产技术的进步随着科技的不断进步,国内陶瓷生产技术也在不断创新和改进。

传统的手工制作逐渐被机械化和自动化生产取代,陶瓷生产效率大大提高。

同时,采用了新材料和新工艺,使得陶瓷的质量和外观得到了显著的提升。

1.2 陶瓷设计的创新近年来,国内陶瓷设计水平不断提高,设计师们在传统文化的基础上进行创新,推出了许多具有中国特色的陶瓷产品。

这些设计作品不仅在国内市场上受到了热捧,也在国际市场上获得了广泛的认可。

1.3 陶瓷工艺的传承与创新中国是世界上最早发现和使用陶器的国家之一,拥有悠久的陶瓷制作历史。

近年来,陶瓷工艺的传承与创新成为了重要的发展方向。

许多传统的陶瓷工艺得到了保护和传承,同时也有一些新工艺的出现,丰富了陶瓷制作的技术手段。

二、国外陶瓷的发展现状2.1 陶瓷艺术的发展在国外,陶瓷艺术已经发展成为一种独立的艺术形式,与绘画、雕塑等艺术形式并列。

许多陶瓷艺术家通过对陶瓷材料的探索与实验,创作出了大量具有创意和艺术价值的陶瓷作品,受到了艺术界的高度赞誉。

2.2 陶瓷产业的国际化发展国外陶瓷产业的国际化程度较高,很多国家都有自己独特的陶瓷制作传统和工艺。

例如,日本的陶瓷传统以精细和细腻著称,韩国的陶瓷则以朴实和自然为主题。

同时,国外的陶瓷产品也在国际市场上取得了很大的成功,出口量不断增加。

2.3 陶瓷科技的进步国外陶瓷科技的进步也对陶瓷产业的发展起到了重要的推动作用。

一方面,陶瓷原材料的开发和应用不断创新,使得陶瓷产品的品质得到了提升。

另一方面,陶瓷制造技术的改进和创新,提高了生产效率和产品的竞争力。

三、陶瓷行业的发展趋势和挑战3.1 国内外市场竞争激烈随着全球化进程的加快,陶瓷行业的市场竞争愈加激烈。

国内外陶瓷企业需要不断提高产品质量和创新能力,提升自身的竞争力。

陶瓷产品行业现状及发展趋势

陶瓷产品行业现状及发展趋势陶瓷产品行业现状及发展趋势一、引言陶瓷,自古以来就是人类生活中不可或缺的重要物质。

随着科技的不断进步和工艺的不断创新,陶瓷产品已经不再局限于传统的陶瓷器皿,而是涉及到建筑材料、装饰材料、电子陶瓷等多个领域。

本文将从陶瓷产品行业的现状出发,探讨其发展趋势,带领读者深入了解这一行业。

二、行业现状分析1. 陶瓷产品种类繁多在当前市场上,陶瓷产品已经涵盖了建筑陶瓷、日用陶瓷、工艺陶瓷、电子陶瓷等多个领域。

每一种陶瓷产品都有着不同的特点和用途,满足了人们对于生活质量和美观的需求。

随着消费升级和人们对品质生活的追求,陶瓷产品的品种和规格也在不断增加。

2. 技术水平不断提升陶瓷产品制造技术的提升是行业发展的关键。

近年来,陶瓷工艺不断创新,传统工艺与现代科技相结合,推动了陶瓷产品的质量和品质的提升。

智能化、自动化生产线的应用也让陶瓷制造更加高效、精准。

3. 国内外市场需求增长迅速随着国内外市场的不断扩大,陶瓷产品的需求量也在迅速增长。

中国作为世界上最大的陶瓷生产国之一,陶瓷产品的出口量居全球前列。

在国内市场,陶瓷产品的需求也在不断增加,涵盖了建筑、家居装饰、餐饮等多个领域。

4. 竞争激烈,品牌效应凸显陶瓷产品行业竞争激烈,国内外知名陶瓷品牌层出不穷。

在产品同质化严重的情况下,品牌效应成为消费者选择的重要因素,知名品牌的影响力和竞争力进一步凸显。

三、发展趋势展望1. 技术创新成为发展主题随着互联网、大数据、人工智能等新技术的不断渗透,陶瓷产品制造业也开始迎来技术创新的时代。

以3D打印、智能制造为代表的新技术已经在陶瓷制造业得到广泛应用,实现了从定制化到个性化的转变。

2. 绿色环保成为关注焦点随着人们对生态环境保护意识的提升,绿色环保成为陶瓷产品制造业的发展重点之一。

无污染、低放射性、无公害成为陶瓷产品的发展趋势,生态陶瓷、环保陶瓷等新产品将会受到市场的追捧。

3. 定制化需求增加消费升级带来了消费个性化的趋势,陶瓷产品市场也不例外。

江西景德镇陶瓷产业出口现状及前景分析

江西景德镇陶瓷产业出口现状及前景分析江西景德镇作为中国陶瓷之乡,一直以来都是中国陶瓷产业的重要基地之一、在过去几十年里,景德镇的陶瓷产业经历了快速发展,不仅在国内市场上占有重要地位,同时也在国际市场上取得了一定的成就。

然而,随着全球经济的变化和竞争的加剧,景德镇的陶瓷产业面临着新的挑战和机遇。

首先,我们来分析景德镇陶瓷产业的出口现状。

根据统计数据和市场调研,景德镇的陶瓷产品出口量在过去几年里呈现增长的趋势。

目前,景德镇的陶瓷产品主要出口到亚洲、欧洲和北美等地,其中日本、韩国、美国和德国等国家和地区是景德镇陶瓷产品的主要进口国。

其次,我们来分析景德镇陶瓷产业的出口前景。

从整体趋势来看,全球对陶瓷类产品的需求呈现增长态势,尤其是高端陶瓷产品。

随着人们对生活品质和艺术感的追求,对陶瓷产品的需求也越来越高。

景德镇作为中国陶瓷产业的重要基地,拥有悠久的陶瓷制造历史和传统工艺,具备生产高品质陶瓷产品的优势。

因此,景德镇的陶瓷产业在国际市场上有着广阔的前景。

然而,景德镇的陶瓷产业在面临出口挑战时也需要应对一些问题。

首先,景德镇陶瓷产品的竞争对手日益增多,包括国内其他陶瓷生产地和国外制造商。

这些竞争对手在产品质量、设计创新和市场营销等方面与景德镇产业形成竞争。

其次,景德镇陶瓷产品的价格也受到一定的影响,尤其是在国际市场上。

由于成本的上升和汇率的变动,景德镇的陶瓷产品在国际市场上的价格竞争力可能受到一定的制约。

为了应对这些挑战并促进景德镇陶瓷产业的出口发展,有必要采取一些措施。

首先,景德镇的陶瓷企业应提高产品质量和技术水平,通过创新设计和工艺提升产品的附加值。

其次,陶瓷企业应加强市场营销和品牌建设,提升产品知名度和竞争力。

此外,景德镇的陶瓷企业可以积极参与国际陶瓷展览和交流活动,拓展国际市场和寻找合作伙伴。

最后,景德镇的陶瓷产业还可以加强与国内外学术研究机构和设计师的合作,推动陶瓷艺术的创新和发展。

总的来说,江西景德镇陶瓷产业在出口方面取得了一定的成绩,面临着广阔的发展前景。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表 1 我国主要瓷石产区产量情况

成矿省 瓷石产区 宣化 华北 应县 沂南 安徽 萧县 伊坑、清村和邓家 华中 祁门 东、西、南等 绍兴 花街 贵溪上祝 昌江区的王岗、陈湾等 景德镇 宁村等 24 处 浮梁等 10 处低温瓷砂 三宝蓬 南港 余干 东南 柳家湾 戈阳 浮东 宜丰 弋阳 醴陵 德化 同安 曹溪、三县岭劳武等 马颈坳 2039 1122.28 何家蓬 漕溪 40 500 170 6000 7000 2008 年 1-7 月 4.2 万 100 万 采矿 10 万;泥干 5 万 50 万 1972 年 3.1 万;1986 年 2 万 猪婆山、马鞍岭 胜利坑、坳岭 马岭、阳坊等 8000 1亿 160 123.3 220 采矿 6000;泥干 2000 采矿 7000;泥干 2000 1987 年 12000;机碓 8000 宁村 3 万 4500 424 2843.72 2560 矿点 西山、东山 梨树坪乡 资源量,万 t 580 20 亿 1亿 20 800 伊坑 4074(1986 年) 邓家 1000 3900(1985 年) 采矿 8 万 15 万 陈湾采矿 1000;泥干 700 年产量,t

sz-sinoma

华中最著名的是安徽祁门瓷石矿区。其他矿点有:安徽六安市龙穴山瓷石矿,芜湖市新庄瓷石(土)矿。 江苏新沂瓷石。浙江温州百尖山、木岱口、毛家山及沅底瓷石。绍兴市瓷石矿有富盛镇义峰山、方岙、鲶 鱼山、花街 4 处矿点, 我国东南产区瓷石矿丰富。 江西以景德镇瓷石成矿区最著名。现已开采的矿点多、储量大,新发现的低温瓷砂矿储量都在千万吨 以上。贵溪上祝瓷石矿,地质普查储量为 2843 万 t。戈阳漕溪瓷石矿,已探明储量 500 万 t 以上。另有瓷 石矿点 24 处,已探明资源储量 8000 万 t 以上,主要分布在浮梁县东流-宁村,中堡坦,南溪-芹坑矿区,乐平市南 源和共产主义水库矿区,昌江区三宝-陈湾矿区,上祝矿区,漕溪矿区一带;低温瓷砂矿山 10 处,已探明资源储量 在 1 亿 t 以上,主要分布在景德镇市浮梁县黄坛板坑坞-黄金坑,婺源县,宜丰县通城山一带。 江西主要瓷石矿山有三宝蓬、南港(又称东流瓷石、浮南瓷石) 、余干、柳家湾、浮东、陈湾、宁村、 大丰、上祝等。 湖南的瓷石原料不仅品种齐全,而且藏量丰富,几乎遍布全省,尤为醴陵最多。醴陵马泥沟的瓷石储 量达到 1 亿 t。其中王仙马颈坳瓷石矿是中国储量最大的露天采区。著名瓷石产地有:马颈坳、麻坡和八 里坳。福建瓷石主要产地有德化、永春、安溪和闵候。 我国主要瓷石产区产量情况列于表 1。

sz-sinoma

我国瓷石资源情况及陶瓷原料出口前景

苏州中材非金属矿工业设计研究院有限公司 褚 强 蒋蔚华

瓷石和瓷土是生产陶瓷的主要原料,在瓷坯组成中约各占 40%。我国有得天独厚的瓷石原料资源,因 此能够长期支持我国陶瓷产业的健康发展。我国南方瓷石矿中,以江西和湖南储量最多;北方瓷石矿床储 量巨大,可供使用几百至上千年。这一资源优势既能够为继续推动我国陶瓷发展打下基础,又为我国发展 陶瓷原料大批量出口,创造丰厚的条件。这两年新政策对原料和矿产的出口控制更加严格,我国出口的高 品质陶瓷原料数量或将减少,价格也会相应上升。金融危机或将带来一些政策调整,促进瓷石出口。 一、 我国瓷石矿产类型划分 1、瓷石的分类 瓷石中含碱金属氧化物较低者,有较高的耐火度和良好的工艺性能而作为瓷胎的基本原料,称其为高 温瓷石(硬质瓷石),富含长石,由石英、水白云母、伊利石等组成;而其中含碱金属氧化物较高、耐火度 较低者,主要用作釉料(称为釉石)或瓷胎配料者称其为低温瓷石(软质瓷石)。景德镇附近早期开采使用的瓷 石出露于地表,风化程度较好,碱金属氧化物(尤其是 Na20)流失,A1203 相对富集。瓷石埋藏愈深,长石 矿物绢云母化程度愈低,A1203 含量减少,Si02 含量增加,K20+Na20 含量较高。 河北宣化瓷石矿体属流纹岩(硬质瓷石)和蚀变流纹岩(软质瓷石) 。矿床断面呈硬质瓷石和软质瓷石 层状均匀分布,矿石质地均匀。 2、瓷石矿床成因和矿石类型 景德镇南河和小南河一带的古瓷石矿床分为蚀变、风化两种类型。 蚀变型矿床: 接近地表的上层, Al2O3 的含量一般高达 18%~19%, K20+Na20 一般低于 3%。 在 1200 ℃左右烧成不易变形,故称它为高温(或硬质)瓷石。下层瓷石 Al2O315%~17%,K20+Na20 含量一般为 4 %~6%,掺入高岭土为理想的制胎原料。 风化型矿床:上层为半松散之岩石,铝氧以及钾、钠物质含量与蚀变型上层矿石相近。中层 与蚀变型 下层相近。 下层 Al2O3 仅 13%~15%, K20+Na20 高达 5%~7%, 焙烧时易变形, 称它为低温(软质)瓷石。 风化型中又包括风化残余型和风化热液型。 主要矿石类型有石英斑岩、花岗斑岩、霏细岩、细晶岩、次生石英岩、流纹岩等。 二、我国瓷石成矿区划分 1、我国瓷石矿区的划分 我国瓷石矿产资源十分丰富, 它们主要分布在我国东部的华夏期台内活动构造(地洼)单元。这一单 元多期多阶段的岩浆活动,特别在构造活动后期,地壳再次隆起地区(如江南地质单元) ,为瓷石成矿创造 了有利条件。根据地质构造单元划分,从北向南分为华北瓷石成矿省、华中瓷石成矿省和东南瓷石成矿省 三大成矿省和若干个成矿区。其中华北成矿省规模最大,其内瓷石成矿区分布大小不均,主要矿区有河北 宣化、山西应县和山东的大昆仑。华中成矿省苏浙皖的瓷石矿开采规模小而密,矿区集中,颇具特色,著 名的有安徽祁门瓷石和浙江的木岱口、毛家山、沅底等。东南成矿省矿山企业最多,开采历史悠久。江西、 湖南、福建、广东几乎遍布各地。著名的产区有湖南的马颈坳、麻坡瓷石和八里坳,江西景德镇的三宝蓬、 南港、余干和柳家湾,福建的德化、永春、安溪和闵候。 2、我国主要瓷石产区产量情况 华北著名的瓷石矿成矿区有宣化和应县。瓷石矿点有河南永城、河北三汪村、山东临沂桃花埠、北京 顺义茶棚村、吉林哈福瓷石矿等。

sz-sinoma

瓷器品种需要加工标准规格的瓷泥原料。只是在原料销售方面,因多被垄断经营,或向瓷厂定点销售,经 济利润分配不平衡,效益不好。因此提高瓷石原料开采水平,实现原料供应产业化,扭转经营被动局面是 我国瓷石原料出口首先要解决的问题。 在金融危机导致外需低迷的情况下,只有通过创新制造特色产品才能胜出。瓷石出口加工企业应围绕 陶瓷胎泥进行技术攻关,针对各种陶瓷需求的加工不同工艺性能的瓷泥原料,满足市场需要,填补出口空 白。随着国际瓷石价格的走强,国内企业出口意愿也将得到增强。 四、 几点建议 1.科学合理地开采利用和保护天然矿物资源具有深远的意义。陶瓷行业是一个资源型的劳动密集型行 业,可以为社会创造财富和就业机会,但如果搞不好, 耗费大量的能量不说,还极大地破坏和污染环境。 2.在各种陶瓷原料中,我国是世界上瓷石资源储量较大的国家,但瓷石出口还是空白,而资源相对较少 的高岭土、黑粘土(球土) 等出口量较大。在实行必要的保护, 限制低价大量出口资源产品同时,政府应出 台法律法规,在条件适宜的情况下, 优先鼓励出口资源相对丰富的瓷石原料。 3.为了提高出口瓷石产品价格,应提倡矿物原料生产供应的专业化、标准化、商品化、系列化(简称四 化) 水平,实行原料加工产业化。 4.重视瓷石釉料产品开发。提高色釉料产品的质量水平,使其为陶瓷制品的表面质量和档次的提高,为使 用低质量或丰富矿料提供条件和成为可能。 5.切实执行国家的资源开发政策,将资源的合理利用和环境保护密切结合起来,实现资源的利用和生态 保护的代偿互补。

三、 我国陶瓷原料出口前景 我国陶瓷制品产量的高增长率和随之而来的产品出口量的增长,间接抬高陶瓷矿产价格。国家鼓励海

பைடு நூலகம்z-sinoma

外资本对陶瓷原料业的投资,加快了我国陶瓷业向高端进军,陶瓷原料质量日趋提高,某些矿产资源的高 端进口逐步减少。以丰富自然资源为依托,我国大部分陶瓷业生产原料可以实现自给自足。 1、 国际金融危机带来的陶瓷原料出口商机 目前我国陶瓷原料出口面临着很好的时机。首先,国际金融危机的发生将促生国内一系列经济政策的 出台,越是在不确定的市场环境下,企业越是注重调整。产品将更好地适应用户的需求。其次,我国陶瓷 企业在开发利用陶瓷原料方面取得丰富的技术与经验。近20年来,我国建筑卫生陶瓷不断进行技术创新与 产品创新,在产品的数量与质量方面取得惊人的发展。在利用开发好现有原料资源的同时,还开展了新原 料资源开发的努力,大量采用了低温陶瓷原料,还利用工业废料、废渣、炉渣等开发研制瓷砖,生产绿色 建陶产品。之三,欧美许多国家广泛存在陶瓷原料储量匮乏,搞得是“无米之炊”,不得不从国外进口的 处境。因此国际市场上对于各种陶瓷原料的需求看涨,陶瓷原料的出口将长期形成一个良好的发展机会。 现在世界上形成几个陶瓷原料出口大国,甚至是出口强国。如比较有名的有澳大利亚的高岭土与锆英石、 印度的高岭与韩国的长石、南美巴西的石英、美国的球土及非洲摩洛哥的石膏等。国外企业在对普通陶瓷 原料进行科学配方后,可以生产出直接供应企业用来生产各种高档陶瓷的原材料产品,颇受各陶瓷生产国 的欢迎。近50年来,我国陶瓷原料出口状况不能尽如人意。由于国外普遍采取陶瓷原料专业化经营方式, 更加符合建筑卫生陶瓷国际化经营分工越来越细的特点。事实说明,尽快运用高科技发展我国陶瓷原料加 工生产,开辟陶瓷原料出口,应该成为我国陶瓷业发展的一个重要方面。 2、 我国矿产资源产品出口综合分析 据外经贸部统计,1996年中国非金属矿及部分制品出口总额达到21.54亿美元,占我国出口额的 1.42%,2003年我国主要非金属矿产品出口贸易总额达34.79亿美元,比上年增长19.92%。出口份额比较 大的有耐火黏土、滑石、硅灰石等。为合理保护国内资源,防止资源过度流失,自2004年开始,我国相继 采用调低或取消出口退税、列入加工贸易禁止类商品目录等手段以抑制出口规模持续攀升。2006年9月、 11月和2007年上半年又接连祭出调控“组合拳”, 2007年1~7月,我国矿产资源产品出口由增转降,出 口量为7119.4万t,比06年同期(下同)下降16.2%,金额63.3亿美元,下降4.1%。07年以来,我国矿产 资源单月出口量除7月份增长2.1%外,其余月份均出现15%以上的负增长。 2007年1~7月,在系列宏观调控措施的引导下,调控力度较大的50种矿产资源产品出口明显减少, 合计出口2343.7万t,下降32.7%,降幅比同期我国矿产资源出口总体降幅高出16.4个百分点,对同期我国 矿产资源出口下降的贡献率达到82.9%。其中,天然砂的出口势头受到显著抑制,出口710.8万t,降幅高 达59.5%。 在矿产资源产品出口成本相应上涨的情况下,具有规模优势的大型企业在主要矿产资源产品出口量中 的比重并未得到有效提升。相反,2007年1~7月,我国高岭土、硅等8种矿产资源主要出口产品的企业集 中度普遍下降,高岭土中小规模企业所占比重达到76.5%。宏观调控政策实施后,我国矿产资源出口总量 虽出现下降,但出口企业规模较小、产品档次相对较低的行业顽疾并未得到有效解决。 据海关统计,2008 年 1-4 月全国高岭土出口量累计 38 万 t,出口总值 2579.17 万美元,均价 67.81 美元/t; 进口量累计 10.8 万 t, 进口总值 2273.13 万美元, 均价 210.27 美元/t。 2007 年广西滑石出口 21.9 万 t;高岭土出口 18.3 万 t。2007 年我国出口粘土 114.1 万 t。2006 年出口高岭土 113.2 万 t,出口金额 6491.2 万美元,进口 41.1 万 t,金额 8393.3 万美元。2006 年出口滑石粉、块分别是:26.5、38.4 万 t, 4292.2、4625.0 万美元。 3、我国瓷石原料出口分析 在陶瓷工业各个环节中,陶瓷原料的加工过程耗能低,排放少,资源利用率高,符合产业发展方向。 瓷石是我国传统陶瓷原料,我国南方一些瓷器产区的瓷石开采有上千年的历史,对提高我国瓷器的质量起 到关键作用。我国瓷石及其加工的精矿早已盛名远洋。民国 4 年(1915),祁门胡培春的太和坑、林家坞瓷 石矿制成的不子(瓷石精矿)参加巴拿马万国博览会获得金奖,由此祁门再度兴起瓷石之风,盛时该处采 矿企业多达 50 多家,1911~1927 年加工精矿的水碓达 1000 余支。 目前,国内除个别瓷厂采用水碓制泥为顾客演示传统技艺外,主要瓷器厂都用成熟技术装备,能够按