合并财务报表(2019版)

2019CPA会计长期股权投资及合并财务报表

2019CPA会计长期股权投资及合并财务报表⽬录第三编资产(⼆) (2)第⼋章长期股权投资及企业合并 (2)第⼀节企业合并概述 (6)第⼆节合并财务报表 (7)第三节不形成控股合并的长期股权投资 (10)第四节⾮同⼀控制下控股合并的长期股权投资及企业合并 (21)第五节同⼀控制下控股合并的长期股权投资及企业合并 (38)第六节长期股权投资核算⽅法的转换及处置 (52)第七节内部交易的合并处理 (58)第⼋节特殊交易在合并财务报表中的会计处理 (71)第九节所得税会计相关的合并处理 (75)第⼗节合并现⾦流量表的编制 (77)【说明】本讲义内容为长期股权投资及合并财务报表,讲义中内容已经根据今年的最新准则变化做出了调整,但是由于2019年官⽅教材还未出版,我们⽆法预知官⽅教材会对本部分内容如何修订。

因此本讲义中不排除还有极个别地⽅有⼀些差异,⽐如“计⼊留存收益的其他综合收益”如何影响长期股权投资等问题,我相信今年会在新教材有所变化,并且2019年注会专业阶段考试⼤纲已经公布,从考试⼤纲中我们发现,本部分内容并没有⼤的变化,因此细节上的差异并不影响整体学习。

第三编资产(⼆)第⼋章长期股权投资及企业合并【本章说明】1、本章是将长期股权投资、企业合并、合并财务报表三章内容打乱,按照考试出题的思路重新编排。

对于企业合并和合并财务报表的⼀些概念性内容放在前⾯讲述,是为了给后⾯的内容打基础。

2、本章思路:(1)假定,甲公司和⼄公司在此之前没有任何联系,甲公司2015年1⽉1⽇购买了⼄公司5%的股权,对⼄公司的经营没有任何影响,那对于甲公司⽽⾔,⼄公司的股权在会计上如何处理?根据⾦融资产章节的内容,只能确定为以公允价值计量且其变动计⼊当期损益的⾦融资产(为了⽅便,本章以下都⽤交易性⾦融资产代替)或者指定为以公允价值计量且其变动计⼊其他综合收益的⾦融资产。

(2)甲公司2015年7⽉1⽇⼜购买了⼄公司20%的股权,可以对⼄公司的经营产⽣重⼤影响,因为甲公司持有的股权可以影响⼄公司的经营,那么肯定不能再⽤⾦融资产来核算了,不符合会计的谨慎性,这个时候我们就要引⼊⼀个新的名词——长期股权投资。

合并财务报表格式主要变动说明(2019版)

附件2:

合并财务报表格式主要变动说明

与《财政部关于修订印发2018年度合并财务报表格式的通知》(财会〔2019〕1号)附件中的合并财务报表格式相比,本通知附件1中的合并财务报表格式的主要变动如下:一是根据新租赁准则和新金融准则等规定,在原合并资产负债表中增加了“使用权资产”“租赁负债”等行项目,在原合并利润表中“投资收益”行项目下增加了“其中:以摊余成本计量的金融资产终止确认收益”行项目。

二是结合企业会计准则实施有关情况调整了部分项目,将原合并资产负债表中的“应收票据及应收账款”行项目分拆为“应收票据”“应收账款”“应收款项融资”三个行项目,将“应付票据及应付账款”行项目分拆为“应付票据”“应付账款”两个行项目,将原合并利润表中“资产减值损失”“信用减值损失”行项目的列报行次进行了调整,删除了原合并现金流量表中“为交易目的而持有的金融资产净增加额”“发行债券收到的现金”等行项目,在原合并资产负债表和合并所有者权益变动表中分别增加了“专项储备”行项目和列项目。

全套合并财务报表模板(2019)

长期待摊费用 递延所得税资产 其他非流Байду номын сангаас资产 非流动资产合计

资产总计

实收资本(或股本) 其他权益工具 其中:优先股

永续债 资本公积 减:库存股 其他综合收益 专项储备 盈余公积 一般风险准备* 未分配利润 归属于母公司所有者权益 (或股东权益)合计

编制单位:

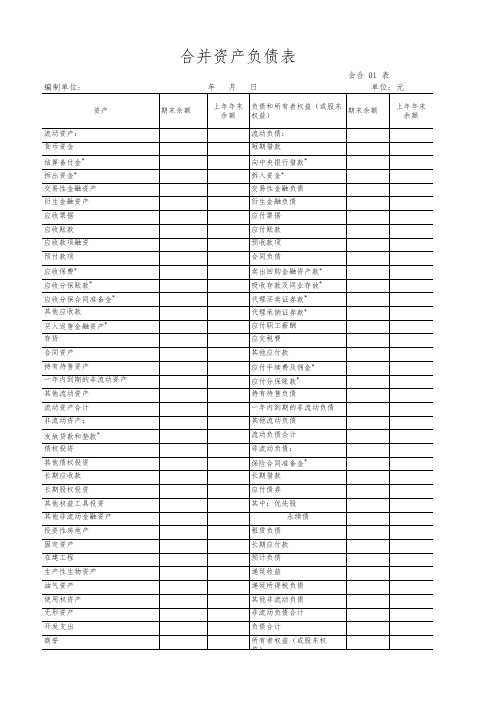

资产

流动资产: 货币资金 结算备付金* 拆出资金* 交易性金融资产 衍生金融资产 应收票据 应收账款 应收款项融资 预付款项 应收保费* 应收分保账款* 应收分保合同准备金* 其他应收款 买入返售金融资产* 存货 合同资产 持有待售资产 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 发放贷款和垫款* 债权投资 其他债权投资 长期应收款 长期股权投资 其他权益工具投资 其他非流动金融资产 投资性房地产 固定资产 在建工程 生产性生物资产 油气资产 使用权资产 无形资产 开发支出 商誉

少数股东权益 所有者权益(或股东权益) 合计

负债和所有者权益(或股东 权益)总计

合并资产负债表

年月日

会合 01 表 单位: 元

期末余额

上年年末 余额

负债和所有者权益(或股东 权益)

期末余额

上年年末 余额

流动负债: 短期借款 向中央银行借款* 拆入资金* 交易性金融负债 衍生金融负债 应付票据 应付账款 预收款项 合同负债 卖出回购金融资产款* 吸收存款及同业存放* 代理买卖证券款* 代理承销证券款* 应付职工薪酬 应交税费 其他应付款 应付手续费及佣金* 应付分保账款* 持有待售负债 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 保险合同准备金* 长期借款 应付债券 其中:优先股

最新财务报表格式2019

(二)所有权归属分类(合并利润表中才有)

1、少数股东权益(净亏损以“-”号填列)

2、归属于母公司股东的净利润(净亏损以“-”填列)

五、其他综合收益的税后净额

(一)不能重分类进损益的其他综合收益

1、重新计量设定受益计划变动额

2Байду номын сангаас权益法下不能转损益的其他综合收益

3、其他权益工具投资公允价值变动

4、企业自身信用风险公允价值变动

利润表

编制单位:

年月

项目

本期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

研发费用(从管理费用分拆)

财务费用

其中:利息费用

利息收入

资产减值损失

信用减值损失(从资产减值损失分拆)

加:其他收益(从营业外收入分拆)

投资收益(损失以“-”填列)

其中:对联营企业和合营企业的投资收益

净敞口套期收益(损失以“-”填列)(从投资收益分拆)

公允价值变动收益(损失以“-”填列)

资产处置收益(损失以“-”填列)(从营业外收入分拆)

二、营业利润(亏损以“-”填列)

加:营业外收入

减:营业外支出

三、利润总额(损失以“-”填列)

减:所得税费用

四、净利润(净亏损以“-”填列)

(一)按经营持续性分类

1、持续经营净利润(净亏损以“-”填列)

2、终止经营净利润(净亏损以“-”填列)

(二)将重分类进损益的其他综合收益

1、权益法下可转损失的其他综合收益

2、其他债权投资公允价值变动

3、金融资产重分类计入其他综合收益的金额

4、其他债权投资信用减值准备

5、现金流量套期储备

合并财务报表

期末余额

合并资产负债表(2019版)

上年年末 余额

负债和所有者权益(或股东权益

流动负债: 短期借款 向中央银行借款* 拆入资金* 交易性金融负债 衍生金融负债 应付票据 应付账款 预收款项 合同负债 卖出回购金融资产款* 吸收存款及同业存放* 代理买卖证券款* 代理承销证券款* 应付职工薪酬 应交税费 其他应付款 应付手续费及佣金* 应付分保账款* 持有待售负债 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 保险合同准备金* 长期借款 应付债券 其中:优先股

版)

所有者权益(或股东权益) 期末余额

债: 款 银行借款* 金* 金融负债 融负债 据 款 项 债 购金融资产款* 款及同业存放* 卖证券款* 销证券款* 工薪酬 费 付款 续费及佣金* 保账款* 售负债 到期的非流动负债 动负债 债合计 负债: 同准备金* 款 券 优先股

永续债 债 付款 债 益 得税负债 流动负债 负债合计 计 权益(或股东权益): 本(或股本) 益工具

其中:优先股 永续债

资本公积 减:库存股 其他综合收益 专项储备 盈余公积 一般风险准备* 未分配利润 归属于母公司所有者权益 (或股东权益)合计 少数股东权益 所有者权益(或股东权益)合计 负债和所有者权益(或股东权益 总计

8.金融企业资产负债表 中中的的““应短付期短借期款融”资行款项 9目.中金列融示企。业资产负债表 中付的票“据应”付“款应项付”账行款项” 1行0.项金目融中企列业示资。产负债 表“中应的付“账应款付”赔行付项款目”中 1列1.示金。融企业资产负债 表收中款的项“”预行收项保目费中”列行示 1。2.金融企业资产负债 表“中吸的收“存同款业”及行其项他目金在 本示表。中的“吸收存款及

第八章合并财务报表下

2019/10/16

26

母公司的会计分录:

借:应收股利 22 000

贷:投资收益

22 000

借:银行存款 22 000

贷:应收股利 22 000

2019/10/16

27

编制合并财务报表时,根据备查簿资料, 将购买日子公司可辨认净资产账面价值调 整到公允价值

2019/10/16

17

例4:

A公司对C公司的投资占其有表决权资本的比例 为40%,C公司2007年8月20日将自用房地产转换 为采用公允价值模式计量的投资性房地产,该项 房地产在转换日的公允价值大于其账面价值的差 额为100万元。

A公司的会计处理如下:

借:长期股权投资

400 000

应收股利=200 000×10%=20 000元

应收股利累积数=10 000+20 000=30 000元

投资后应得净利累积数=0+400 000×10%= 40 000元

因应收股利累积数小于投资后应得净利累积 数,所以应将原冲减的投资成本10000元恢复。 注意这里只能恢复投资成本10000元。

权益法的适用范围

投资企业对被投资单位具有共同控制或重 大影响的长期股权投资,应当采用权益法 核算。

2019/10/16

11

权益法核算要点

投资成本

长期股权投资的初始投资成本大于投资时 应享有被投资单位可辨认净资产公允价值 份额的

不调整长期股权投资的初始投资成本

长期股权投资的初始投资成本小于投资时 应享有被投资单位可辨认净资产公允价值 份额的

财政部关于修订印发合并财务报表格式(2019版)的通知

财政部关于修订印发合并财务报表格式(2019版)的通知文章属性•【制定机关】财政部•【公布日期】2019.09.19•【文号】财会〔2019〕16号•【施行日期】2019.09.19•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】会计正文关于修订印发合并财务报表格式(2019版)的通知财会〔2019〕16号国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局,有关企业:为解决企业在合并财务报表编制中的实际问题,针对2019年1月1日起分阶段实施的《企业会计准则第21号——租赁》(财会〔2018〕35号,以下称新租赁准则),以及企业会计准则实施中的有关情况,在《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)和《财政部关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36号)的基础上,我部对合并财务报表格式进行了修订,现予印发。

《财政部关于修订印发2018年度合并财务报表格式的通知》(财会〔2019〕1号)同时废止。

本通知适用于执行企业会计准则的企业2019年度合并财务报表及以后期间的合并财务报表。

我部于2017年先后印发了《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以下称新金融准则)、《企业会计准则第14号——收入》(财会〔2017〕22号,以下称新收入准则),自2018年1月1日起分阶段实施。

已执行新金融准则、新收入准则和新租赁准则的企业,应当按照企业会计准则和本通知附件的要求编制合并财务报表;已执行新金融准则但未执行新收入准则和新租赁准则的企业,或已执行新金融准则和新收入准则但未执行新租赁准则的企业,应当结合本通知附件的要求对合并财务报表项目进行相应调整;未执行新金融准则、新收入准则和新租赁准则的企业,应当结合《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)的要求,对合并财务报表项目进行相应调整。

2019合并财务报表模板(一般企业财务报表格式,适用于已执行新金融准则、新收入准则和新租赁准则的企业)

实收资本 (或股本)

其他权益工具 优先股 永续债

归属于母

上年金额

会合 04 表 单位:元

归属于母公司所有者权益

其他权益工具 其他

资本 公积

减:库 其他综 存股 合收益

专项 储备

盈余 公积

一般风 险准备*

未分配 利润

小计

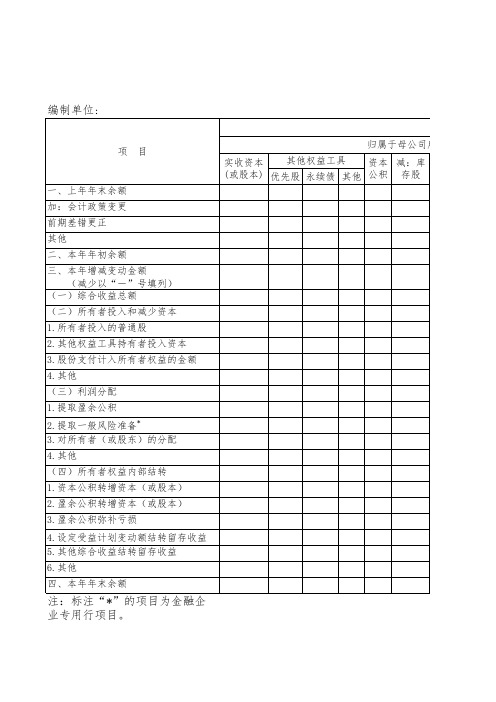

少数 股东 权益所有者 权益合计Fra bibliotek编制单位:

项目

一、上年年末余额 加:会计政策变更 前期差错更正 其他 二、本年年初余额 三、本年增减变动金额

(减少以“-”号填列) (一)综合收益总额 (二)所有者投入和减少资本 1.所有者投入的普通股 2.其他权益工具持有者投入资本 3.股份支付计入所有者权益的金额 4.其他 (三)利润分配 1.提取盈余公积 2.提取一般风险准备* 3.对所有者(或股东)的分配 4.其他 (四)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.设定受益计划变动额结转留存收益 5.其他综合收益结转留存收益 6.其他 四、本年年末余额

注:标注“*”的项目为金融企 业专用行项目。

本年金额

归属于母公司所有者权益 实收资本 其他权益工具 资本 减:库 (或股本) 优先股 永续债 其他 公积 存股

合并所有者权益变动表

本年金额

年度

属于母公司所有者权益

其他综 专项 合收益 储备

盈余 一般风 公积 险准备*

未分配 利润

小计

少数 股东 权益

所有者权 益合计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其他综合收 益

专项储备

盈余公积

一般风险准 备*

未分配利润

小计

少数股东权 所有者权益

益

合计

其他权益工具 优先股 永续债

其他

合并所有者权益变动表(2019版

本年金额 归属于母公司所有者权益

资本公积

减:库存股

其他综合收 益

专项储备

盈余公积

一般风险准 备*

未分配利润

小计

少数股东权 所有者权益

益

合计

实收资本 (或股本)

2.提取一 般风险准备

*

3.对所有 者(或股 东)的分配

4.其他

(四)所有 者权益内部 结转

项目

实收资本 (或股本)

一、上年年

末余额

加:会计 政策变更

前期差

错更正

其他

二、本年年

初余额

三、本年增

减变动金额 (减少以“

)

-”号填列

(一)综合 收益总额

(二)所有 者投入和减

少资本 1.所有者

投入的普通 股

2.其他权 益工具持有

者投入资本 3.股份支

付计入所有

者权益的金 额

4.其他

(三)利润

分配

1.提取盈 余公积

1.资本公 积转增资本 (或股本)

2.盈余公 积转增资本 (或股本)

3.盈余公 积弥补亏损

4. 设 定 受 益计划变动 额结转留存 收益

5.其他综 合收益结转 留存收益

6.其他

四、本年年 末余额

益变动表(2019版)

其他权益工具 优先股 永续债其他上年金额 归属于母公司所有者权益

资本公积

减:库存股