一元正态线性回归

论述一元线性回归的基本步骤

论述一元线性回归的基本步骤

一元线性回归是一种统计学方法,用来描述两个变量之间的线性关系,并建立相应的回归模型。

基本的步骤包括:

(1)确定数据源和变量:从数据源中收集相关的数据,并确定要进行研究的变量:x代表自变量,y代表因变量。

(2)进行各种统计分析:绘制散点图或残差图,用于可视化数据并判断是否存在线性关系;同时,计算出x与y之间的相关系数,试图发现x与y 之间的关联,以确定是否存在线性回归关系。

(3)拟合线性模型:使用常见的最小二乘法方法根据已有数据估计线性模型,即拟合误差平方和最小化的拟合直线,从而得到线性回归模型。

(4)检验线性模型:检验线性模型的有效性是至关重要的一步,可以检验残差图的正态分布假设、小概率假设和模型假设,可以构建R2、F值、AIC和BIC等指标,以进一步确定模型的有效性。

(5)预测新数据:如果经过上述模型检验发现线性模型是有效的,则可以用该模型预测新数据的结果。

总的来说,一元线性回归的基本步骤主要是确定数据源和变量,进行各种统计分析,拟合线性模型,检验模型的有效性,最后利用模型预测新的数据。

一元线性回归分析

C=α+βy + µ

其中, µ是随机误差项。 是随机误差项。 其中, 是随机误差项 根据该方程, 的值, 根据该方程,每给定一个收入 y 的值,消 并不是唯一确定的, 费C并不是唯一确定的,而是有许多值, 并不是唯一确定的 而是有许多值, 他们的概率分布与µ的概率分布相同 的概率分布相同。 他们的概率分布与 的概率分布相同。 线性回归模型的特征: 线性回归模型的特征: 有随机误差项! 有随机误差项!

21

说

明

一、严格地说,只有通过了线性关系的检验,才 严格地说,只有通过了线性关系的检验, 能进行回归参数显著性的检验。 能进行回归参数显著性的检验。 有些教科书在介绍回归参数的检验时没有考虑线 性关系的检验,这是不正确的。 性关系的检验,这是不正确的。因为当变量之间 的关系没有通过线性检验时, 的关系没有通过线性检验时,进行回归参数显著 性的检验是没有意义的。 性的检验是没有意义的。 在一元线性回归分析中, 二、在一元线性回归分析中,即只有一个解释变 量时,这两种检验是统一的。 量时,这两种检验是统一的。但在多元回归分析 这两种检验的意义是不同的。 中,这两种检验的意义是不同的。 为了说明该问题, 为了说明该问题,我们在本章中依然把两种检验 分开论述。 分开论述。

13

为了达到上述目的, 为了达到上述目的,我们直观上会采 用以下准则: 用以下准则: 选择这样的SRF,使得: 选择这样的 ,使得:

残差和∑ ε i = ∑ ( yi − yi )尽可能小! ˆ

但这个直观上的准则是否是一个很好 的准则呢?我们通过以下图示说明: 的准则呢?我们通过以下图示说明:

14

12

ˆx i + ε i yi = α + β ˆ ˆ 即:y i = y i + ε i ˆ ∴ ε i = yi − yi

一元线性回归

12.9 一元线性回归以前我们所研究的函数关系是完全确定的,但在实际问题中,常常会遇到两个变量之间具有密切关系却又不能用一个确定的数学式子表达,这种非确定性的关系称为相关关系。

通过大量的试验和观察,用统计的方法找到试验结果的统计规律,这种方法称为回归分析。

一元回归分析是研究两个变量之间的相关关系的方法。

如果两个变量之间的关系是线性的,这就是一元线性回归问题。

一元线性回归问题主要分以下三个方面:(1)通过对大量试验数据的分析、处理,得到两个变量之间的经验公式即一元线性回归方程。

(2)对经验公式的可信程度进行检验,判断经验公式是否可信。

(3)利用已建立的经验公式,进行预测和控制。

12.9.1 一元线性回归方程 1.散点图与回归直线在一元线性回归分析里,主要是考察随机变量y 与普通变量x 之间的关系。

通过试验,可得到x 、y 的若干对实测数据,将这些数据在坐标系中描绘出来,所得到的图叫做散点图。

例1 在硝酸钠(NaNO 3)的溶解度试验中,测得在不同温度x (℃)下,溶解于100解 将每对观察值(x i ,y i )在直角坐标系中描出,得散点图如图12.11所示。

从图12.11可看出,这些点虽不在一条直线上,但都在一条直线附近。

于是,很自然会想到用一条直线来近似地表示x 与y 之间的关系,这条直线的方程就叫做y 对x 的一元线性回归方程。

设这条直线的方程为yˆ=a+bx 其中a 、b 叫做回归系数(y ˆ表示直线上y 的值与实际值y i 不同)。

图12.11下面是怎样确定a 和b ,使直线总的看来最靠近这几个点。

2.最小二乘法与回归方程在一次试验中,取得n 对数据(x i ,y i ),其中y i 是随机变量y 对应于x i 的观察值。

我们所要求的直线应该是使所有︱y i -yˆ︱之和最小的一条直线,其中i y ˆ=a+bx i 。

由于绝对值在处理上比较麻烦,所以用平方和来代替,即要求a 、b 的值使Q=21)ˆ(i ni iyy-∑=最小。

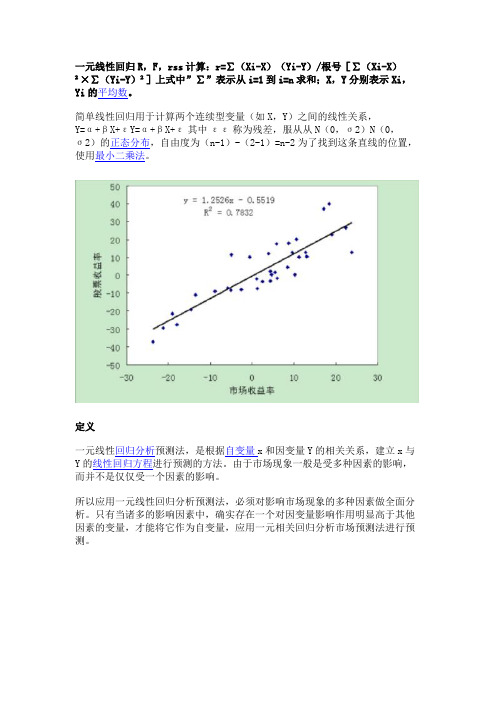

一元线性回归方程r公式

一元线性回归R,F,rss计算:r=∑(Xi-X)(Yi-Y)/根号[∑(Xi-X)

²×∑(Yi-Y)²]上式中”∑”表示从i=1到i=n求和;X,Y分别表示Xi,Yi的平均数。

简单线性回归用于计算两个连续型变量(如X,Y)之间的线性关系,

Y=α+βX+εY=α+βX+ε其中εε称为残差,服从从N(0,σ2)N(0,

σ2)的正态分布,自由度为(n-1)-(2-1)=n-2为了找到这条直线的位置,使用最小二乘法。

定义

一元线性回归分析预测法,是根据自变量x和因变量Y的相关关系,建立x与Y的线性回归方程进行预测的方法。

由于市场现象一般是受多种因素的影响,而并不是仅仅受一个因素的影响。

所以应用一元线性回归分析预测法,必须对影响市场现象的多种因素做全面分析。

只有当诸多的影响因素中,确实存在一个对因变量影响作用明显高于其他因素的变量,才能将它作为自变量,应用一元相关回归分析市场预测法进行预测。

一元线性回归分析的作用方法步骤

一元线性回归分析的作用方法步骤一元线性回归分析是一种用于探究两个变量之间线性关系的统计方法。

它的作用是根据给定的自变量和因变量数据,建立一个线性回归模型,以预测未来的因变量值或者对自变量进行解释。

以下是一元线性回归分析的方法步骤:1. 收集数据:收集自变量(x)和因变量(y)的数据。

确保数据具有代表性,容量足够大,并且是可靠的。

2. 绘制散点图:根据所收集的数据,绘制自变量(x)和因变量(y)的散点图,以查看它们之间的大致关系。

3. 计算相关系数:计算自变量(x)和因变量(y)的相关系数,以评估它们之间的线性相关性。

通常使用皮尔逊相关系数来进行衡量。

4. 建立模型:使用最小二乘法来建立一元线性回归模型。

该模型的方程可表示为y = β₀+ β₁x,其中β₀是截距,β₁是斜率。

最小二乘法通过最小化残差平方和来确定最佳拟合的直线。

5. 评估模型:评估回归模型的拟合程度。

可以使用多种统计指标,如可决系数(R²)和均方根误差(RMSE),来评估模型的精度和稳定性。

6. 预测和推断:使用建立的回归模型进行预测和推断。

可以利用模型来预测因变量的值,或者对自变量进行解释和推断。

7. 检验假设:对回归系数进行假设检验,以判断自变量对因变量是否具有统计上显著的影响。

常见的方法是计算回归系数的t值和p值,并根据显著性水平来确定是否拒绝或接受假设。

8. 验证和诊断:验证回归模型的有效性和适用性。

可以使用残差分析、正态概率图和残差图等方法来检查模型的假设前提和模型的良好性。

以上是一元线性回归分析的一般方法步骤。

实际分析中,可能会根据具体问题进行调整和扩展。

一元线性回归模型及参数估计

但是,随机误差项的方差的估计量是不同的。

解或然方程

sm2

L*

= n

2sm2

+1

2sm4

S(Yi

bˆ0

bˆ1Xi)2

=0

即可得到sm2的最大或然估计量为:

sˆm2

1 =nS(Yi

bˆ0

bˆ1Xi)2

s P (Y i)=

1 e2s 1m 2(Y ibˆ0bˆ1X i)2 2

i= 1,2,… ,n

因为Yi 是相互独立的,所以 Y 的所有样本观测值的联合概率, 也即或然函数(likelihood function)为:

L(bˆ0,bˆ1,sm2) = P(Y1,Y2,,Yn)

=

1

e 1 2sm2

S(Yi

,当

Q对

b$ 、 0

b$ 的一阶偏导数为 1

0 时, Q 达到最小。即

Q

bˆ 0 Q

bˆ1

=0 =0

(

( bˆ

bˆ

0

0 +

+ bˆ1 X bˆ1 X i

i

Yi ) Yi ) X

= i

0 =

0

SYi SYi X i

= nbˆ0 + bˆ1SX i

=

bˆ0 SX i

+

bˆ1S

X

2 i

解得:

bˆ0 = Y bˆ1X

bˆ1

=

nSYi Xi SYiSXi nSXi2 (SXi )2

由于

bˆ 0

、bˆ 的估计结果是从最小二乘原理得到的,故称为 1

一元线性回归分析

一元线性回归分析摘要:一元线性回归分析是一种常用的预测和建模技术,广泛应用于各个领域,如经济学、统计学、金融学等。

本文将详细介绍一元线性回归分析的基本概念、模型建立、参数估计和模型检验等方面内容,并通过一个具体的案例来说明如何应用一元线性回归分析进行数据分析和预测。

1. 引言1.1 背景一元线性回归分析是通过建立一个线性模型,来描述自变量和因变量之间的关系。

通过分析模型的拟合程度和参数估计值,我们可以了解自变量对因变量的影响,并进行预测和决策。

1.2 目的本文的目的是介绍一元线性回归分析的基本原理、建模过程和应用方法,帮助读者了解和应用这一常用的数据分析技术。

2. 一元线性回归模型2.1 模型表达式一元线性回归模型的基本形式为:Y = β0 + β1X + ε其中,Y是因变量,X是自变量,β0和β1是回归系数,ε是误差项。

2.2 模型假设一元线性回归模型的基本假设包括:- 线性关系假设:自变量X与因变量Y之间存在线性关系。

- 独立性假设:每个观测值之间相互独立。

- 正态性假设:误差项ε服从正态分布。

- 同方差性假设:每个自变量取值下的误差项具有相同的方差。

3. 一元线性回归分析步骤3.1 数据收集和整理在进行一元线性回归分析之前,需要收集相关的自变量和因变量数据,并对数据进行整理和清洗,以保证数据的准确性和可用性。

3.2 模型建立通过将数据代入一元线性回归模型的表达式,可以得到回归方程的具体形式。

根据实际需求和数据特点,选择适当的变量和函数形式,建立最优的回归模型。

3.3 参数估计利用最小二乘法或最大似然法等统计方法,估计回归模型中的参数。

通过最小化观测值与回归模型预测值之间的差异,找到最优的参数估计值。

3.4 模型检验通过对回归模型的拟合程度进行检验,评估模型的准确性和可靠性。

常用的检验方法包括:残差分析、显著性检验、回归系数的显著性检验等。

4. 一元线性回归分析实例为了更好地理解一元线性回归分析的应用,我们以房价和房屋面积之间的关系为例进行分析。

第三节 一元线性回

1

1、回归系数的显著性检验

• 估计量 S 2 来代替。 ˆ • 但样本为小样本时,回归系数估计量 β1 的标准 化变换值服从t分布,即:

σ 2 是未知的,要用其无偏 一般来说,总体方差

tβˆ =

1

ˆ β1 − β1 Sβˆ

1

~ t (n − 2)

• 式中n为样本容量,n-2为自由度。 •

回归系数显著性检验步骤:

(二)一元线性回归分析的特点 二 一元线性回归分析的特点

• 1、在两个变量之间,必须根据研究目的具体确定哪个 是自变量,哪个是因变量。相关分析不必确定两个变量中 哪个是自变量,哪个是因变量。 2、计算相关系数时,要求相关的两个变量都是随机的; 但是,在回归分析中因变量是随机的,而自变量不是随机 的变量。 3、在没有明显的因果关系的两个变量与y之间,可以 3 y 求得两个回归方程。 4、回归方程的主要作用在于:给出自变量的数值来估 计因变量的可能值。一个回归方程只能做出一种推算,推 算的结果表明变量之间的具体的变动关系。 5、直线回归方程中,自变量的系数称回归系数。回归 系数的符号为正,表示正相关;为负则表示负相关。

ˆ β1 =

n∑ xi yi − ∑ xi ∑ yi n∑ x − (∑ xi )

2 i 2

ˆ ˆ β 0 = yi − β1 xi

(一)参数 β 0 , β 1 的最小二乘估计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一元正态线性回归

一元正态线性回归

摘要:本文主要讲述了一元正态线性回归的原理,所涉及的一些方法以及应用。

关键字:一元线性回归正态分布

正文:

在工农业生产和科学研究中,常常需要研究变量之间的关系。

变量之间的关系可以分为两类:确定性关系、非确定性关系。

确定性关系就是指存在某种函数关系。

然而,更常见的变量之间的关系存在着某种不确定性。

例如:商品的销售量与当地人口有关,人口越多,销售量越大,但它们之间并没有确定性的数值关系,同样的人口,可能有不同的销售量。

这种既有关联,又不存在确定性数值关系的相互关系,就称为相关关系。

回归分析就是研究变量之间相关关系的一种数理统计分析方法。

在回归分析中,主要研究以下几个问题:

(1)拟合:建立变量之间有效的经验函数关系;

(2)变量选择:在一批变量中确定哪些变量对因变量有显著影响,哪些没有实质影响;

(3)估计与检验:估计回归模型中的未知参数,并且对模型提出的各种假设进行推断;

(4)预测:给定某个自变量,预测因变量的值或范围。

根据自变量个数和经验函数形式的不同,回归分析可以

分为许多类别。

回归分析涉及三个问题:

(1) 建立模型(找出自变量与因变量)

(2) 确定回归函数μ(x)的类型

(3) 估计参数

在回归模型中最简单的为一元回归模型:

一元回归最简单的情形:线性回归

Y=μ(x)+ε, ε~N(0,σ2

)

相应的一元回归方程为:y=μ(x)

一、一元线性回归模型

给定一组数据点(x 1, y 1),(x 2 ,y 2),...,(x n , y n ),如果通过散点图可以观察出变量间大致存在线性函数关系,则可以建立如下模型:其中a,b 称为一元线性回归的回归系数;ε表示回归值与测量值之间的误差。

二、一元正态线性回归

A)定义:一个一元线性回归当其随机变量Y 服从正态分布时,那么称其为一元正态线性回归。

B)原理:

一元正态回归模型:

Y=a+bx+ε, ε~N(0,σ2

) ?

++=),0(~2σεεN bX a Y

对于任意一组样本,有Y i= a + bx i+εi,i=1,...,n

其中,a----回归常数(又称截距) b ----回归系数(又称斜率) ε----随机扰动项其中:

(1)各次试验相互独立;

(2) E(εi)=0;

(3) D(εi)= σ2;

(4) ε1,...,εn相互独立;

从而,Yi~N(a+bxi, σ2),且相互独立。

三、一元正态线性回归一些方法

A)最小二乘法

使误差平方和达到最小以寻求估计值的方法,叫最小二乘法,用最小二乘法得到的估计叫最小二乘估计。

B)预测方法

一元线性回归预测法可以分为:点预测和置信区间预测法

1、点预测法:将自变量取值带入回归预测模型求出因变量的预测值。

2、置信区间预测法:估计一个范围,并确定该范围出现的概率。

置信区间的大小的影响的因素:a 、因变量估计

值;b、回归标准差;c、概率度t

C)最大似然估计法

最大似然估计是一种统计方法,它用来求一个样本集的相关概率密度函数的参数。

这个方法最早是遗传学家以及统计学家罗纳德·费雪爵士在1912年至1922年间开始使用的。

“似然”是对likelihood 的一种较为贴近文言文的翻译,“似然”用现代的中文来说即“可能性”。

故而,若称之为“最大可能性估计”则更加通俗易懂。

最大似然法明确地使用概率模型,其目标是寻找能够以较高概率产生观察数据的系统发生树。

最大似然法是一类完全基于统计的系统发生树重建方法的代表。

该方法在每组序列比对中考虑了每个核苷酸替换的概率。

例如,转换出现的概率大约是颠换的三倍。

在一个三条序列的比对中,如果发现其中有一列为一个C,一个T和一个G,我们有理由认为,C和T所在的序列之间的关系很有可能更接近。

由于被研究序列的共同祖先序列是未知的,概率的计算变得复杂;又由于可能在一个位点或多个位点发生多次替换,并且不是所有的位点都是相互独立,概率计算的复杂度进一步加大。

尽管如此,还是能用客观标准来计算每个位点的概率,计算表示序列关系的每棵可能的树的概率。

然后,根据定义,概率总和最大的那棵树最有可能是反映真实情况的系统发生树。

四、回归方程应用

A)预测

利用一元正态线性方程求出某个预测带,预测区间愈窄,预测越精确;

B)控制

控制是预测的反问题,可以求出回归变量应该控制在什么区间。

参考文献:

王勇,《概率论与数理统计》,高等教育出版社,2009。

一元正态线性回归

系别交通科学与工程

专业年级大学二年级

学生姓名巴俊颍

学号1103200305

指导教师郭梦舒

2011年11月。