应收票据备查簿

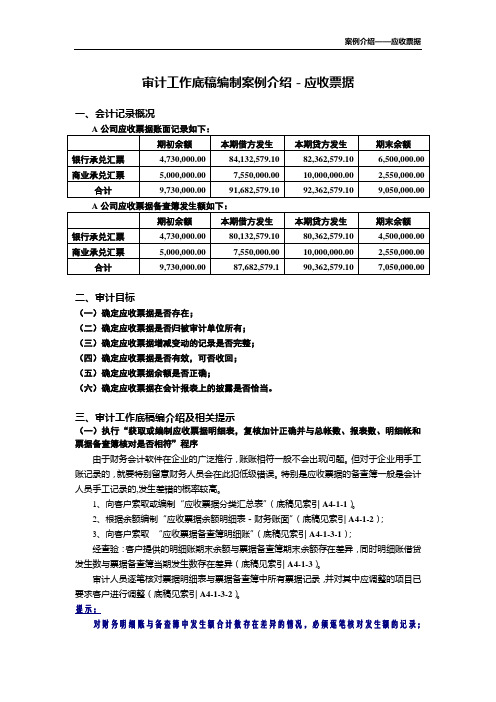

审计工作底稿编制案例介绍-应收票据

审计工作底稿编制案例介绍-应收票据一、会计记录概况二、审计目标(一)确定应收票据是否存在;(二)确定应收票据是否归被审计单位所有;(三)确定应收票据增减变动的记录是否完整;(四)确定应收票据是否有效,可否收回;(五)确定应收票据余额是否正确;(六)确定应收票据在会计报表上的披露是否恰当。

三、审计工作底稿编介绍及相关提示(一)执行“获取或编制应收票据明细表,复核加计正确并与总帐数、报表数、明细帐和票据备查簿核对是否相符”程序由于财务会计软件在企业的广泛推行,账账相符一般不会出现问题。

但对于企业用手工账记录的,就要特别留意财务人员会在此犯低级错误。

特别是应收票据的备查簿一般是会计人员手工记录的,发生差错的概率较高。

1、向客户索取或编制“应收票据分类汇总表”(底稿见索引A4-1-1)。

2、根据余额编制“应收票据余额明细表-财务账面”(底稿见索引A4-1-2);3、向客户索取“应收票据备查簿明细账”(底稿见索引A4-1-3-1);经查验:客户提供的明细账期末余额与票据备查簿期末余额存在差异,同时明细账借贷发生数与票据备查簿当期发生数存在差异(底稿见索引A4-1-3)。

审计人员逐笔核对票据明细表与票据备查簿中所有票据记录,并对其中应调整的项目已要求客户进行调整(底稿见索引A4-1-3-2)。

提示:对财务明细账与备查簿中发生额合计数存在差异的情况,必须逐笔核对发生额的记录;如合计数无差异,也应抽查部分明细记录是否一致。

(二)执行“监盘库存票据,并与应收票据登记簿的有关内容核对”程序审计人员监盘了库存的应收票据,并倒推至2005年12月31日的金额,经调节后与帐面核对相符(底稿见索引A4-2)。

提示:对盘点日的票据的盘点时必须看到票据原件,同时需详细核对票据的各项内容是否与备查簿记录完全一致。

(三)执行“检查汇票贴现是否按问题解答(四)财会[2004]3号作短期借款处理”程序经查验:发现有已贴现票据未按问题解答(四)财会[2004]3号作短期借款处理(底稿见索引A4-4)审计人员根据票据备查簿的记录,统计后已作调整。

财务会计(第二章应收票据贴现)

无力

我方无力支付

支付

借:应收账款--×单位

贷:应收票据--××单位

应收票据贴现的核算

(例3-7)某企业收到购货单位交来2010年12月31日签 发的不带息商业汇票一张,金额300 000元,承兑期限5 个月。2011年1月31日企业持汇票向银行申请贴现,带 追索权,年贴现率5%。

1、贴现时的基本会计处理

销售产品

借:应收票据---华康公司

58 500

贷:主营业务收入(或其他业务收入等) 50 000

应交税费---应交增值税(销项税额) 8 500

票据到期

借:银行存款 57 330

财务费用

1 170

贷:短期借款

58 500

票据贴现

借:应收账款—华康公司 58 500

贷:应收票据—华康公司

5 850

贷:主营业务收入(或其他业务收入等) 5 000

应交税费---应交增值税(销项税额) 850

(2)票据到期,对方付款时

借:银行存款

5 850

贷:应收票据---××单位 5 850

(3)票据到期,对方未付时

借:应收账款---××单位 5 850

贷:应收票据---××单位 5 850

注意

7月12日

5月6日

8月19日

4月7日

5月6日

到期日 5月2日 5月3日 5月4日 10月5日 10月6日 8月7日

贴现日数 27天

练一练

按月计算

1.江北成长公司将2012年5月1日取得的银行承兑汇票 于6月1日申请贴现,汇票承兑期4个月,则贴现期为( 按月计算)

3个月

2.江北成长公司将2010年9月8日取得的商业承兑汇票 于10月15日申请贴现,汇票承兑期3个月,则贴现期为 (按日计算)

应收票据和应收账款的区别有哪些?

应收票据和应收账款的区别有哪些?"应收账款"是企业因为销售产品而应当在一年内向客户收取的销货款,也就是其他企业欠的货款。

,"应收票据"是其他企业因为欠债而签发的不能立即兑付票据,票据包括支票、银行本票和商业汇票。

我们在企业或者其他主体涉及到大额资产的商业交易当中会经常听见关于“应收账款”和“应收票据”等专有名词,在不了解具体情况的前提下很多人会觉得这二者就是企业需要收纳的资金而已,下面我们一起来看看应收票据和应收账款的区别有哪些?一、应收票据和应收账款的区别有哪些?"应收账款"是企业因为销售产品而应当在一年内向客户收取的销货款,也就是其他企业欠的货款。

企业因为采用赊销的办法促销商品,出售后不立即收取货款就形成了应收账款。

与此相似的,"应收票据"是其他企业因为欠债而签发的不能立即兑付票据,票据包括支票、银行本票和商业汇票。

比如,甲企业向乙企业销售商品,价值100万元,乙企业一时没有现钱,暂时先欠着,于是,向甲企业签发一张票据,票据上注明100万元,甲企业形成100万元的应收票据。

看起来,应收票据和应收账款的区别就在于这张票据,企业持有的这张票据经银行承兑后可以保证付款,并且企业可以选择在票据到期前将其转让给银行,这在会计上叫办理"贴现"。

因此,同应收账款相比,应收票据更加可靠,也更加灵活。

(通俗理解,应收票据是有形势的纸币凭证(银行汇票,商业汇票等)它们和支票是一个道理,而应收帐款是一种权利,是没有具体形态的)。

二、应收账款中不包括应收票据应收账款当然不包括应收票据。

你所说的包括是应收款项主要包括:应收账款、应收票据、预付款项、应收股利、应收利息、应收补贴款、其他应收款...强调:应收帐款和应收款项是不相同的概念,后者除含前者外,还包括:应收账款、应收票据、预付款项、应收股利、应收利息、应收补贴款、其他应收款等。

审计工作底稿-应收票据

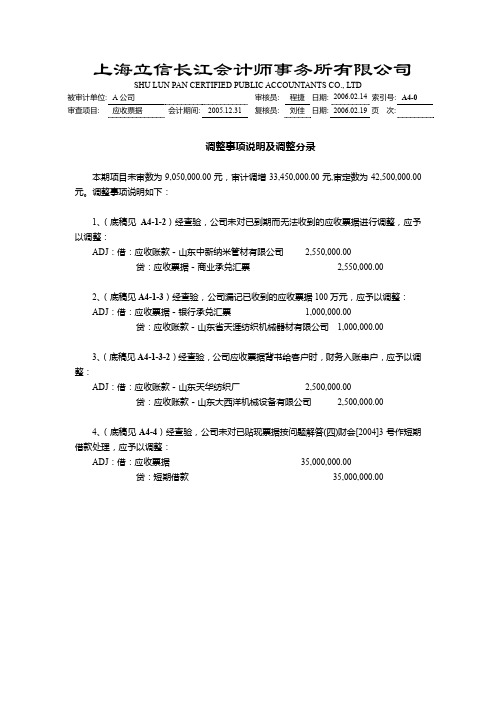

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: 程捷日期: 2006.02.14 索引号: A4-0审查项目:应收票据会计期间: 2005.12.31 复核员: 刘佳日期: 2006.02.19 页次:调整事项说明及调整分录本期项目未审数为9,050,000.00元,审计调增33,450,000.00元,审定数为42,500,000.00元。

调整事项说明如下:1、(底稿见A4-1-2)经查验,公司未对已到期而无法收到的应收票据进行调整,应予以调整:ADJ:借:应收账款-山东中新纳米管材有限公司2,550,000.00贷:应收票据-商业承兑汇票2,550,000.002、(底稿见A4-1-3)经查验,公司漏记已收到的应收票据100万元,应予以调整:ADJ:借:应收票据-银行承兑汇票1,000,000.00贷:应收账款-山东省天涯纺织机械器材有限公司1,000,000.003、(底稿见A4-1-3-2)经查验,公司应收票据背书给客户时,财务入账串户,应予以调整:ADJ:借:应收账款-山东天华纺织厂2,500,000.00贷:应收账款-山东大西洋机械设备有限公司2,500,000.004、(底稿见A4-4)经查验,公司未对已贴现票据按问题解答(四)财会[2004]3号作短期借款处理,应予以调整:ADJ:借:应收票据35,000,000.00贷:短期借款35,000,000.00SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: 程捷日期: 2006.02.14 索引号: A4-1-3审查项目:应收票据会计期间: 2005.12.31 复核员: 刘佳日期: 2006.02.19 页次:应收票据-明细账与票据备查簿核对本期借方发生:经对发生额逐笔核对发现:有200万元银行承兑汇票(年末已到期)本年收到并已背书未计入票据备查簿;有300万元银行承兑汇票(号码#00091663)期末留存但客户漏计入票据备查簿;有100万元银行承兑汇票(号码# 129385)客户已收到并计入票据备查簿但未计入财务账。

应收票据的管理规定

应收票据的管理规定

1、在接受应收票据时,财务人员要按照《票据法》和《支付结算办法》等规定,仔细审核票据的真实性、合法性,防止以假乱真,避免或减少应收票据的风险。

2、应设置“应收票据备查簿”,逐笔登记商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及收款日期和收回金额退票情况等资料。

3、应设专人保管应收票据,且保管人员不得经办会计记录。

4、票据的贴现必须由保管票据以外的主管人员书面批准。

5、对已贴现的票据应在备查簿中登记,以便日后追踪管理。

6、对于即将到期的票据,应及时向付款人提出付款。

7、汇票到期结清票款或退票后,应在备查簿中注销。

企业应收票据管理表格

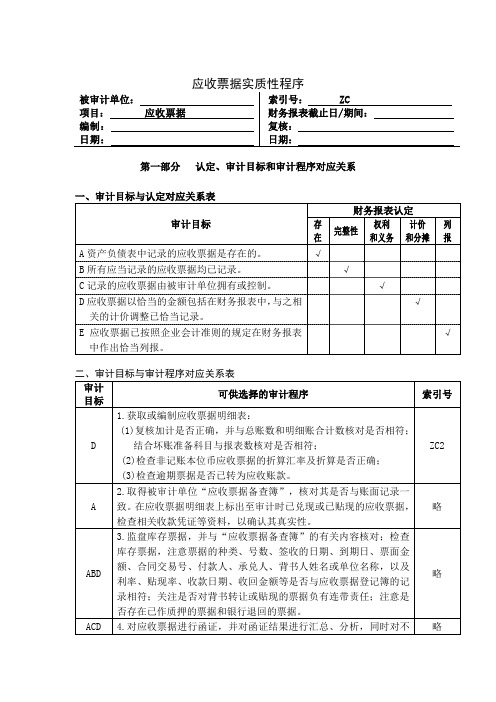

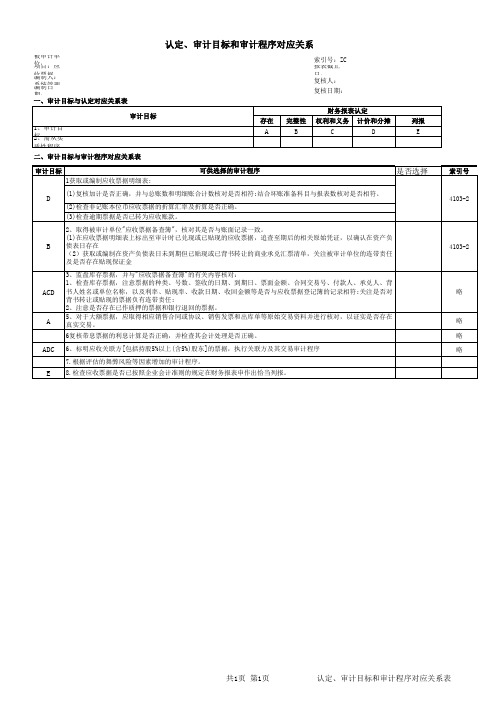

应收票据实质性程序被审计单位:索引号:ZC项目:应收票据财务报表截止日/期间:编制:复核:日期:日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表 审计目标财务报表认定存 在完整性权利 和义务计价 和分摊列 报A 资产负债表中记录的应收票据是存在的。

√B 所有应当记录的应收票据均已记录。

√C 记录的应收票据由被审计单位拥有或控制。

√D 应收票据以恰当的金额包括在财务报表中,与之相√关的计价调整已恰当记录。

E 应收票据已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序索引号1.获取或编制应收票据明细表:(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;D结合坏账准备科目与报表数核对是否相符;ZC2(2)检查非记账本位币应收票据的折算汇率及折算是否正确;(3)检查逾期票据是否已转为应收账款。

2.取得被审计单位“应收票据备查簿”,核对其是否与账面记录一A 致。

在应收票据明细表上标出至审计时已兑现或已贴现的应收票据, 略检查相关收款凭证等资料,以确认其真实性。

3.监盘库存票据,并与“应收票据备查簿”的有关内容核对;检查库存票据,注意票据的种类、号数、签收的日期、到期日、票面金额、合同交易号、付款人、承兑人、背书人姓名或单位名称,以及ABD略利率、贴现率、收款日期、收回金额等是否与应收票据登记簿的记录相符;关注是否对背书转让或贴现的票据负有连带责任;注意是否存在已作质押的票据和银行退回的票据。

ACD 4.对应收票据进行函证,并对函证结果进行汇总、分析,同时对不 略审计 目标A可供选择的审计程序符事项作出适当处理。

5.对于大额票据,应取得相应销售合同或协议、销售发票和出库单 等原始交易资料并进行核对,以证实是否存在真实交易。

索引号 略D 6.复核带息票据的利息计算是否正确;并检查其会计处理是否正确。

略7.对贴现的应收票据,复核其贴现息计算是否正确,会计处理是否D 正确。

应收票据~底稿

B

ACD

A

ADC E

6、标明应收关联方[包括持股5%以上(含5%)股东]的票据,执行关联方及其交易审计程序 7.根据评估的舞弊风险等因素增加的审计程序。 8.检查应收票据是否已按照企业会计准则的规定在财务报表申作出恰当列报。共2 Nhomakorabea 第1页

认定、审计目标和审计程序对应关系表

索引号

4103-2

4103-2

A

是否选择

D

(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;结合坏账准备科目与报表数核对是否相符。 (2)检查非记账本位币应收票据的折算汇率及折算是否正确。 (3)检查逾期票据是否已转为应收账款。 2、取得被审计单位"应收票据备查簿",核对其是否与账面记录一致。 (1)在应收票据明细表上标出至审计时已兑现或已贴现的应收票据,追查至期后的相关原始凭证,以确认在资产负 债表日存在 (2)获取或编制在资产负债表日未到期但已贴现或已背书转让的商业承兑汇票清单,关注被审计单位的连带责任 及是否存在贴现保证金 3、监盘库存票据,并与"应收票据备查簿"的有关内容核对: 1、检查库存票据,注意票据的种类、号数、签收的日期、到期日、票面金额、合同交易号、付款人、承兑人、背 书人姓名或单位名称,以及利率、贴现率、收款日期、收回金额等是否与应收票据登记簿的记录相符;关注是否对 背书转让或贴现的票据负有连带责任; 2、注意是否存在已作质押的票据和银行退回的票据。 5、对于大额票据,应取得相应销售合同或协议、销售发票和出库单等原始交易资料并进行核对,以证实是否存在 真实交易。 6复核带息票据的利息计算是否正确,并检查其会计处理是否正确。

略

略 略 略

共2页 第2页

认定、审计目标和审计程序对应关系表

应收票据的会计账务处理流程

应收票据的会计账务处理流程1.收到应收票据:借:应收票据(票面金额)贷:主营业务收入等(通常为公允价值)应交税费一应交增值税(销项税额)2.收回到期票款:借:银行存款贷:应收票据3.应收票据的转让:借:原材料等(取得存货的成本)应交税费一应交增值税(进项税额)贷:应收票据(票面金额)银行存款(倒挤差额也有可能在借方反映)4.应收票据贴现:借:银行存款财务费用(贴现息,或倒挤差额)贷:应收票据(票面金额)应收票据贴现:指企业以未到期应收票据向银行融通资金,银行按票据的应收金额扣除一定期间的贴现利息后,将余额付给企业的筹资行为。

应收票据贴现属于经营活动产生的现金流量。

应收票据包括什么科目?应收票据本身就是一个会计科目,包括因销售商品、产品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

银行承兑汇票是商业汇票的一种,由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据最长期限为六个月,票据期限内可以进行背书转让。

商业承兑汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

商业承兑汇票是由银行以外的付款人承兑。

商业承兑汇票按交易双方约定,由销货企业或购货企业签发,但由购货企业承兑。

企业应设置“应收票据备查簿”,逐笔登记每一应收票据的种类、号码和出票日期、票面金额、票面利率、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日期、贴现率和贴现净额、未计提利息,以及收款日期和收回金额、退票情况等资料,应收票据到期结清票款或退票后,应当在备查簿内逐笔注销。