回归分析预测法

第三章 回归分析预测法

(3)46

步骤:

(3)47

(3)48

(3)49

正规方程组的矩阵形式

n X 1i X ki

X X

1i 2 1i

X X X

ki

X

ki

X 1i

ˆ 0 1 1 ˆ X 11 X 12 1i ki 1 2 ˆ X ki k X k1 X k 2

1997 1998 1999 2000 2001 2002 2003

5160.3 5425.1 5854.0 6280.0 6859.6 7702.8 8472.2

46.6 44.7 42.1 39.4 38.2 37.7 37.1

(3)20

(3)21

(3)22

三、一元线性回归模型的检验

进行预测是建立回归模型的目的, 只有当所建立的回归模型是正确的、显 著有效的时,才可以利用它来进行经济 预测

(3)7

• 回归分析(regression analysis)是研究一个变量 关于另一个(些)变量的具体依赖关系的计算 方法和理论。 • 其目的在于通过后者的已知或设定值,去估计 和(或)预测前者的(总体)均值。

• 两类变量;

–被解释变量(Explained Variable)或应变量 (Dependent Variable)。

上式称为样本回归方程又称为经验方程315二一元线性回归模型参数的估计316317根据微积分中求极值的原理对上式中的求偏导并令其为零得到如下方319例31以我国城市居民家庭人均可支配收入和恩格尔系数的关系为例说明回归模型参数的估计方法资料见下表320年份人均可支配收入xi恩格尔系数yi年份人均可支配收入xi恩格尔系数yi198913739545199751603466199015102542199854251447199117006538199958540421199220266530200062800394199325774503200168596382199434962500200277028377199542830501200384722371199648389488321322323进行预测是建立回归模型的目的只有当所建立的回归模型是正确的显著有效的时才可以利用它来进行经济预测324经济检验是检验估计出来的参数的符号大小是否与经济理论和实际经验相符合即是否具有经济意义

回归分析预测方法

(3)

i 1

i 1

i 1

即对(3)求极值,有:

Q

n

a

2 ( yi

i 1

a bxi ) 0

(4)

Q

b

2

n i 1

( yi

a

bxi )xi

0

(5)

n

n

n

由(4)得: yi a bxi 0 yi na b xi

i 1

i 1

i 1

(6)

n

n

n

由(5)得: xi yi axi xibxi 0 xi yi a xi b xi2 (7)

有数值对应关系的确定依存关系。换句话说,当 自变量的确定值为x,与其对应值为y。这是回归 分析法预测的前提。 ②确定变量之间的相关密切程度,这是相关分析的主 要目的和主要内容。 3、建立回归预测模型

就是依据变量之间的相关关系,用恰当的数 学表达式表示出来。

4、回归方程模型检验 建立回归方程的目的是预测,但方程用于预测

第一节 回归分析预测法概述

回归分析预测法是在分析因变量与自变量之间的相互关 系,建立变量间的数量关系近似表达的函数方程,并进行参 数估计和显著性检验以后,应用回归方程式预测因变量变化 的方法。回归分析预测法是市场预测的基本方法,目前,这 种方法发展的很成熟了,回归预测方法种类繁多,按回归方 程的变量分,有一元、多元回归方程;按回归性质分有线性、 非线性回归等。本章专门讨论一元和二元线性回归问题。

回归分析起源于生物学的研究。英国的著名生物学 家达尔文在19世纪末,发现了一个非常有趣的现象,父 亲身材高大的,其子也比较高大,父亲矮小的,其子也 比较矮小。即父亲的身高与儿子的身高之间有密切的关 系。在大量的研究资料中,又发现身高有一种向平均身 高回归的倾向,这种身高倾向平均数的现象称为回归 (Regression)。经济学家经研究发现,生物界的这种 现象,在经济领域中也存在这种现象,例如,证券市场 的任何一支股票,无论是牛市或熊市股票的价格都向着 平均价格回归。也正因为如此,回归分析在许多领域中 都得到了广泛的应用,并且取得了很好的效果。

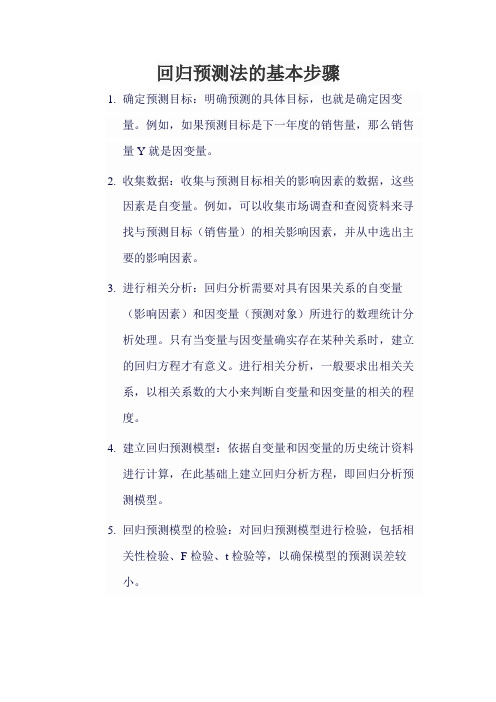

回归预测法的基本步骤

回归预测法的基本步骤

1.确定预测目标:明确预测的具体目标,也就是确定因变

量。

例如,如果预测目标是下一年度的销售量,那么销售量Y就是因变量。

2.收集数据:收集与预测目标相关的影响因素的数据,这些

因素是自变量。

例如,可以收集市场调查和查阅资料来寻找与预测目标(销售量)的相关影响因素,并从中选出主要的影响因素。

3.进行相关分析:回归分析需要对具有因果关系的自变量

(影响因素)和因变量(预测对象)所进行的数理统计分析处理。

只有当变量与因变量确实存在某种关系时,建立的回归方程才有意义。

进行相关分析,一般要求出相关关系,以相关系数的大小来判断自变量和因变量的相关的程度。

4.建立回归预测模型:依据自变量和因变量的历史统计资料

进行计算,在此基础上建立回归分析方程,即回归分析预测模型。

5.回归预测模型的检验:对回归预测模型进行检验,包括相

关性检验、F检验、t检验等,以确保模型的预测误差较小。

6.预测:利用回归预测模型计算预测值,并对预测值进行综

合分析,确定最后的预测值。

第九章 时间序列预测法和回归分析预测法

9.1 时间序列预测法

2、时间序列预测法的步骤 ① 收集历史资料 ② 分析时间序列 ③ 求时间序列的长期趋势变动(T)、季节变动 (S)和不规则变动(I)的值。 利用时间序列资料求出长期趋势、季节变 动和不规则变动的数学模型后,就可以利 用它来预测未来的长期趋势值T和季节变动 值S。

3、时间序列预测法的基本特征 ⑴ 时间序列分析法 ① 事情的过去会延续到未来这个假设前提包含两层 含义: ② 不会发生突然的跳跃变化,是以相对小的步伐前 进; ③ 过去和当前的现象可能表明现在和将来活动的发 展变化趋向。 因此时间序列分析法,对短期、近期的预测比较显著。 ⑵ 时间序列数据变动存在着规律性与不确定性 ① 趋势性; ② 周期性; ③ 随机性; ④ 综合性。

•Leabharlann •⑴ 增减量预测法。这种方法是以上一期的实 际观察值与上两期之间的增减量之和,作为 本期预测值的一种预测方法。 ⑵ 平均增减量预测法。先计算出整个事件序 列筑起增减量的平均数,再与上期实际数相 加,从而确定预测值的方法。

9.1.5 季节指数预测法

•

9.2 回归分析预测法

回归分析预测法,是在分析市场现象自变量和因变量 自检相关关系的基础上,建立变量之间的回归方程, 并将回归方程作为预测模型,根据自变量在预测其的 数量变化来预测因变量,关系大多表现为相关关系。 1、一元线性回归分析预测法 是在考虑预测对象发展变化本质的基础上,分 析因变量随一个自变量变化而变化的关联形态,借助 回归分析建立它们之间因果关系的回归方程,描述它 们之间的平均变化数量关系,据此进行预测或控制 。 Y=a+bx

9.1.2 平均预测法

•

•

9.1.3 指数平滑预测法

•

•

9.1.4趋势延伸法

03第三章 回归分析预测法

ˆ ˆ x )2 ˆi ) 2 ( yi Q ei2 ( yi y 0 1 i

第三章>>第一节

二、一元线性回归模型参数的估计

根据微分学求极值的原理,对上式求偏导,并令其为 零 得方程组:

yi n 0 1 xi 2 xi yi 0 xi 1 xi

即哪个或哪些是被解释变量哪个或哪些是解释变量将影响研究对象的最主要的定量的经常发生作用的有数据支持的因素作为解释变量纳入模型之中并确定解释变量和被解释变量之间的变动方向解释变量之间相关性研究建模用于经济结构分析时选用恰当的统计指标慎重使用虚拟变量4确定模型的数学形式依据数理经济理论由散点图相关图趋势图观察样本数据变动模式

随机误差项的影响因素

人们的随机行为 回归模型中 省略的变量

2

1

随机误差项 建立的数学模型 的形式不够完善

3

的影响因素

测量误差

5 4

经济变量之间的 合并误差

第三章>>第一节

一、一元线性回归模型的建立

• (二)随机误差项的意义和标准假定

– 随机误差项u是无法直接观测的,为了进行回归分析, 通常设其满足以下标准假定: – 古典线性回归模型(classical linear regression model,CLRM)基本假定: 1. 零均值假定:u i 的期望为0,即:

• 一致性:随着样本量的增大,估计量的 • 值越来越接近被估计的总体参数

ˆ) P(

较大的样本量

B A

较小的样本量

ˆ

最小方差性证明略。

第三章>>第一节

三、一元线性回归模型的检验

• (一)经济检验

三种回归分析预测法

回归分析预测法回归分析预测法是通过研究分析一个应变量对一个或多个自变量的依赖关系,从而通过自变量的已知或设定值来估计和预测应变量均值的一种预测方法。

回归分析预测法又可分成线性回归分析法、非线性回归分析法、虚拟变量回归预测法三种。

(一)线性回归分析法的运用线性回归预测法是指一个或一个以上自变量和应变量之间具有线性关系(一个自变量时为一元线性回归,一个以上自变量时为多元线性回归),配合线性回归模型,根据自变量的变动来预测应变量平均发展趋势的方法。

散点圈分析: 自变量和因变量具备线性关系最小二乘法来估计模型的回归系数回归系数的估计值:(相关系数R可根据最小二乘原理及平均数的数学性质得到:估计标准差:预测区间:a为显著水平,n-2为自由度,为y在x o的估计值。

2.预测计算根据上面介绍的预测模型,下面就先计算第一季度的预测销售量。

(X为时间,Y为销售量)。

n=16;;;;;根据公式(5)、(6)、(7)、(8)、(9)有:(x i = 17)i0.025(14) = 2.145(二)非线性回归预测法的运用非线性回归预测法是指自变量与因变量之间的关系不是线性的,而是某种非线性关系时的回归预测法。

非线性回归预测法的回归模型常见的有以下几种:双曲线模型、二次曲线模型、对数模型、三角函数模型、指数模型、幂函数模型、罗吉斯曲线模型、修正指数增长模型。

散点图分析发现,抛物线形状,可用非线性回归的二次曲线模型来预测。

1.预测模型非线性回归二次曲线模型为:(10)令,则模型变化为:(11)上式的矩阵形式为:Y = XB + ε(12)用最小二乘法作参数估计,可设观察值与模型估计值的残差为E,则,根据小二乘法要求有:=最小值,(13)即:=最小值由极值原理,根据矩阵求导法,对B求导,并令其等于零,得:整理得回归系数向量B的估计值为:(14)二次曲线回归中最常用的检验是R检验和F检验,公式如下:(15)(16)在实际工作中,R的计算可用以下简捷公式:(17) 估计标准误差为:(18)预测区间为:·S (n<30)(19)·S (n>30)(20)2.预测计算根据上面介绍的预测模型,下面就先进行XT100-W的预测计算。

回归分析预测法

一元线性回归样本函数

ˆ b ˆX ˆ b Y i 0 1 i ˆ 为E(Y )的估计式; 式中 , Y

i i

ˆ 为b 的估计式; b 0 0 ˆ 为b 的估计式。 b

1 1

回归模型

对于样本中每一个与Xi相对的观测值Yi与由样 本回归函数得到的估计值有一随机偏差,这个 偏差称为随机误差,记为ei。

如此以来,高的伸进了天,低的缩入了地。他百思 不得其解,同时又发现某人种的平均身高是相当稳 定的。最后得到结论:儿子们的身高回复于全体男 子的平均身高,即“回归”——见1889年F.Gallton 的论文《普用回归定律》。 后人将此种方法普遍用于寻找变量之间的规律

二、回归分析与相关分析

相关分析:是研究两个或两个以上随机

2 2222R =1 2

n2

(1 R )

2

3、变量的显著性检验(t检验)

主要对多元线性回归模型而言,在方程的总体 线性关系呈显著性时,并不能说明每个解释变 量对被解释变量的影响是显著的,必须对每个 解释变量进行显著性检验,以决定是否作为解 释变量保留在模型中。其检验的思路与方程显 著性检验相似,用以检验的方法主要有三种: F检验、t检验、z检验。它们区别于方程显著性 检验在于构造统计量不同,其中应用最为普遍 的为t检验。

意义:拟合优度越大,自变量对因变量的解释程度越 高,自变量引起的变动占总变动的百分比高。观察点 在回归直线附近越密集。 取值范围:0-1

修正的

R ,记为R

2

2

在应用过程中,如果在模型中增加一个解释变 量,模型的解释功能增强了,回归平方和增大 R ,记为R R R 2 也增大了。从而给人一个错觉:要使得模 了, 型拟合得好,就必须增加解释变量,但是在样 本容量一定的情况下,增加解释变量必定使得 自由度减少,于是实际应用中引进修正的决定 2 R 系数 ,具体表达式为(其中 n是样本容量,n-k n 1 R =1 (1 R ) n2 =n-2为残差平方和的自由度, n-1为总体平方和 的自由度): n 1

回归分析预测方法

.

回归分析预测法

一、回归预测的一般步骤 (一)回归分析预测法的具体步骤 1、确定预测目标和影响因素 2、进行相关分析

r (x x )( y y) (x x)2 (y y)2

2

.

相关系数的取值范围为:,-1≤r≤1即 ≤r 1。当变量与呈线性相关时, 越r接近l, 表明变量间的线性相关程度愈高; 越r 接近0,表明变量间的线性相关程度愈 低。r>0表明为正相关,r<0表明为负相 关。

5

.

5、进行实际预测 运用通过检验的回归方程,将需要预测的自变量x代入方程并计 算,即可取得所求的预测值。 预测通常有两种情况,一是点预测,就是所求的预测值为一个 数值;另一是区间预测,所求的预测值有一个数值范围。通常 用正态分布的原理测算其估计标准误差,求得预测值的置信区 间。

6

.

二、一元线性回归预测方法 (一)一元线性回归预测的含义 (二)一元线性回归预测的实例

3

.

3、建立回归预测模型 线性回归方程的一般表达式为:

y a b1x1 b2 x2 bn xn

当线性回归只有一个自变量与一个因变量间的回归,称为 一元线性回归或简单线性回归、直线回归,可简写为:

y a bx

4

.

4、回归预测模型的检验 建立回归方程的根本目的在于预测,将方程用于预测之 前需要检验回归方程的拟合优度和回归参数的显著性, 只有通过了有关的检验后,回归方程方可用于经济预测, 常用的检验方法有相关系数检验、F检验、t检验和D—w 检验等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其中: y y2 :总变差;

y yc 2 :剩余变差; yc y:2 回归变差。

表12-2

时间

x

1

4

2

7

3

9

4

12

5

14

6

17

7

20

8

22

9

25

10

27

y

7 12 17 20 23 26 29 32 35 40

2)检验 利用复相关系数检验回归方程整体显著性。

R 1 y yc 2 R 1 y2 a y b1 x1 y b2 x2 y y 2 ny 2

取一个特定的

计算出df=n-k-1(k为自变量个数)

x x 查相关系数临界值表得到:R ,df

合计 157

241

240.997 11.755 956.457 968.90 546.10

决定系数 r利2 用回归变差、点变差、总变差的比重说明回归直线的代表性,

若这个比例越大,则说明x与y之间关系越密切,回归直线代表性越好。一般地 的r 2取值在0~1之间。

r 2

yc y 2 956.547 98.7%

• 12.2.1 一元线性回归预测法概念

12.2.1 一元线性回归预测法概念

• 一元线性回归预测法,是指影响经济变化 的众多因素中有一个起决定作用的因素, 且自变量与因变量的分布呈线性趋势的回 归,用这种回归分析来进行预测的方法

12.2 一元线性回归分析预测法

• 12.2.2 一元线性回归分析预测法的使用

(资料来源:杭中茂:《职业教育观》,中国 商业出版社 1999)

12.1.1 回归分析预测法概念

• 回归分析预测法是预测学的基本方法,它 是在分析因变量与自变量之间的相互关系, 建立变量间的数量关系近似表达的函数方 程,并进行参数估计和显著性检验以后, 运用回归方程式预测因变量数值变化的方 法

12.1 回归分析预测法概述

• 回归分析预测法中,为什么要进行检验, 以测定变量间的相关关系?

• 答:相关关系的大小直接反映了变量的密 切程度,从而说明二者进行回归分析更 可信。

12.4非线性回归分析预测法

• 12.4.5 多项式模型

12.4.5 多项式模型

1)二次模型

y a0 a1x a2 x 2

2)三次模型

3013

y2

49 144 289 400 529 676 841 1024 1225 1600

6777

(资料来源:徐国强著:《管理统计学》,上海财经大学出版社 1998)

预测该企业2002年的广告费支出为35万元,要求在95%的概率下预测该年 的商品销售额。

【分析提示】 1)进行相关分析。在坐标系上将广告费支出和商品销售额的数据标出,形 成散点图,可以发现呈现直线趋势。从而判定二者呈一元回归。

n

n 10

10

所求回归方程是: yc 3.36 1.321 x

3)、进行检验。 (1)相关系数:

r

n xy x y n x 2 x2 n y 2 y 2

10 4508 157 241

10 3013 1572 10 6777 2412

•

本章介绍了回归分析预测法的基本步骤、确定目标及影响因

素,进行相关分析,建立回归模型,检验回归模型,最后进行实

际预测。

•

这一章中通过案例详细介绍了一元线性回归分析预测法和多

元线性回归分析预测法。在预测过程中,关键是回归模型的检验

(2)区间预测。 ①计算估计标准误差

S y

y yc 2 11.755 1.212

n2

8

因为 0.05 ,df=8,查t分布表,得

t ,n2

t 0.025,8

2.036

2

②当广告费支出达到 x0 35

万元时,商品销售额的预测区间为:

yc t ,n2 S y 2

0.9994

取显著性水平α=0.05,df=n-2=8。查相关系数临界值表得:

r0.05(8) 0.632

因为 r r ,说明广告费支出与商品销售额存在很强的正相关关系。

(2)决定系数 r 2 检验和F检验.决定系数 r 2 检验和F检验都是用来检验回

归方程线性关系的显著性,二者在检验原理上大体相同,均借助了方差分析:

y c y yc 2 yc y2 y y2 x x 2

8.644 12.607 15.249 19.212 21.854 25.817 29.78 32.422 36.385 39.027

2.703 0.368 3.066 0.621 1.313 0.033 0.608 0.178 1.918 0.947

【观念应用12-2】

根据经验,企业的商品销售额同广告费支出之间具有相关关系。某企业1990

年至1999年的商品销售额和广告费支出的资料如表12-1所示。

表12-1

某企业商品销售额与广告费支出表

年份

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

合计

元线性回归预测。

12.3 多元线性回归分析预测法

• 12.3.2 多元线性回归分析预测的使用方法

【观念应用12-3】 如何使用多元(以二元为例)线性回归分析选择预测区间? 【分析提示】 多元(以二元为例)线性回归分析的步骤如下: 1)建立线性方程。

y a b1 x1 b2 x2

参数 a、 b1、 b2仍使用最小平方法推算,得到:

12.4.1 指数曲线模型

12.4非线性回归分析预测法

• 12.4.2 幂函数模型

12.4.2 幂函数模型

12.4非线性回归分析预测法

• 12.4.3 双曲线模型

12.4.3 双曲线模型

12.4非线性回归分析预测法

• 12.4.4 对数模型

12.4.4 对数模型

• 【小思考12-4】

2) 建立回归方程。

回归方程为: yc a bx,关键是求参数a、b的值。 根据表12-1计算的有关数据,利用最小平方法可以求出:

b

n xy x y

n x2 x2

10 4508 157 241

10 3013 157 2

1.321

a y bx y b x 241 1.321 157 3.36

第12章 回归分析预测法

• 12.1 回归分析预测法概述 • 12.2 一元线性回归分析预测法 • 12.3 多元线性回归分析预测法 • 12.4 非线性回归分析预测法

12.1 回归分析预测法概述

• 12.1.1 回归分析预测法概念

【小知识12-1】 “回归”这个概念,是1877年美国遗传学家高尔 顿(F•Gaolton)提出来的。他是在研究了人类身 高的遗传性时,发现父母身高在子女身高遗传上 有回归现象。此后,回归的含义被进一步扩大, 现被广泛应用于变量间的数量关系分析。

12.3 多元线性回归分析预测法

• 12.3.1 多元线性回归分析预测的概念

• 【小知识12-3】

• 一元线性回归模型是将影响因变量的原因 归结一个主要因素上。当影响应变量变化 的因素有多个时一元线性回归模型就无法 准确地判断多个变量之间的关系

12.3.1 多元线性回归分析预测的概念

• 影响因变量的因素有两个或两个以上,且 自变量与因变量的分布呈线性趋势的回归, 用这种回归分析来进行预测的方法就是多

• 【观念应用12-1】

• 运用回归法进行定量预测,必须有以下三个条 件:

• 1预测对象与影响因素之间必须存在因果关系, 而且数据点在20个以上为好;

• 2过去和现在的数据规律,能够反映未来;

• 3数据的分布确有线性趋势,可采用线性解; 如不是线性趋势,则可用非线性解。

12.2 一元线性回归分析预测法

y na b1

x1 b2

x2

x1 y a

x1 b1

x12 b2

x1 x2

x2 y a

x2 b1

x1 x2 b2

x

2 2

a 将相关数据代入上述方程组,得到系数: 、 b、1 b2

所以,二元线性回归方程为: yc a b1x1 b2 x2

• 12.1.2 回归分析预测法的具体步骤

12.1.2 回归分析预测法的具体步骤

• 1)确定预测目标和影响因素 • 2)进行相关分析 • 3)建立回归预测模型 • 4)回归预测模型的检验 • 5)进行实际预测

• 【小思考12-1】

• 如何预计未来五年小家电需求为目的的 市场预测?

• 答:应该从它的因变量-就是未来五年小 家电的需求量和对于影响和制约预测目 标的因素——自变量来分析。

y a0 a1 x a2 x 2 a3 x3

• 【小实训】

• 如何预计未来五年高校入学需求为目的的市场 预测?

• 【实训建议】

• 应该运用一元回归分析法确定其因变量-就是未 来五年高校需求量和对于影响和制约预测目标 的因素——每年高校的录取的人数和高中毕业 人数(自变量)来分析。

• 本章小结:

12.4非线性回归分析预测法 (选修)

12.4非线性回归分析预测法

• 12.4.1 指数曲线模型

• 【小知识 12-4】

• 用手工方法进行定量分析有很多的局限性,当 变量较多,数据量较大的时候,无法进行分析, 电子计算机的应用与发展为我们进行回归分析 提供了优越条件。筛选变量拟合模型,求解参 数,测定相关系数,检验显著水平,计算估计 标准误差,分析预测因变量的置信区均可以在 计算机上进行操作。