苹果iPhone产业链分析报告

电子制造行业点评:苹果FY21Q3业绩超预期,当前时点坚定推荐苹果产业链

行业报告 | 行业点评电子制造证券研究报告 2021年07月28日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者潘暕分析师SAC 执业证书编号:S1110517070005 ****************俞文静 分析师SAC 执业证书编号:S1110521070003 ******************资料来源:贝格数据相关报告1 《电子制造-行业专题研究:持续看好IC 载板基材及制造的国产化机遇》 2021-07-272 《电子制造-行业深度研究:光刻胶:半导体材料皇冠上的明珠,迎来国产化机遇》 2021-05-313 《电子制造-行业专题研究:怎么看顺周期涨价PCB&CCL 板块?》 2021-03-31行业走势图 苹果FY21Q3业绩超预期,当前时点坚定推荐苹果产业链事件:苹果发布FY21Q3业绩,实现 814.1亿美元,同比增长36%, 毛利率为43.3%,净利润217.44亿美元,yoy+93%, 每股收益1.30美元点评:苹果FY21Q3业绩超预期,盈利能力提升。

按板块来看,iPhone 营收395.7亿美元,yoy+49.78%,Mac 营收82.4亿美元,yoy+16%,iPad 营收73.7亿美元,yoy+12%,可穿戴设备、家居及配件营收87.6亿美元,yoy+40%,服务营收175亿美元,yoy+33%,软硬件板块业绩均超华尔街预期。

从营收区域结构上来看,美国/大中华/欧洲/日本/PAC 地区同比增长33%/58%/34%/30%/28%;盈利能力方面,整体毛利率43.3%,其中硬件毛利率为36%,yoy+6.3%,软件的毛利率为69.8%,yoy+2.6%,整体净利率为26.7%,yoy+7.8%。

此外,公司SG&A 费用占比为6.6%,同比下降1.4%。

库存方面,截至Q2公司库存为51.78亿美元,yoy+30%。

预判苹果受供应链缺货影响有限,维持全年硬件销量预测。

苹果公司产业链分析

苹果产业链分析⍓近日苹果首次公布供应商名单,涵盖了其材料、生产、代工等领域97%的采购额,共156家公司,我们按照行业将其分为14个大类。

供应商数量最多的子行业依次为IC/分立器件(占21%),连接器、功能件、结构件(占19%),PCB(占9%),被动器件(6%)。

⍓苹果的IC/分立器件供应商主要集中在美国,部分分布在欧洲,少数在韩国、日本等亚洲国家和地区;存储器、硬盘/光驱供应商较集中;被动器件的高端领域被日本厂商垄断,台湾厂商主要提供片式器件等相对标准化、成熟化的产品;PCB供应商主要集中在台湾、日本;连接器、结构件、功能件厂商主要是欧美、日本、台湾公司;显示器件主要由日本、韩国、台湾厂商提供;ODM/OEM主要由台湾厂商承担。

⍓出现在此次公布名单中的A股上市公司主要是安洁科技、比亚迪等;在香港上市的总部在中国大陆的公司主要有瑞声科技等;截止目前还未上市的总部在中国大陆的公司主要有昆山长运、天津力神、蓝思科技等。

⍓根据行业调研,歌尔声学、立讯精密均已成为苹果供应商,但未出现在该名单中,我们认为,主要原因可能是:第一、此次名单主要是基于2011年9月前结束的2010-2011财年度的情况,对于处于成长放量中的公司覆盖不全;第二、该名单有一定不全面性,苹果公布该名单覆盖了97%的采购额,根据行业调研确认的数家供应商并不在该名单中,如音频编码芯片供应商Cirrus等。

⍓我们从典型苹果产品的成本构成、各国家和地区电子产业在苹果价值链中的分布比例这两个角度对苹果产品的价值分布进行了分析。

处理器、存储器、基带芯片等IC,以及液晶面板、触摸屏成本占比较高。

在利润分配中,苹果占据最大份额;韩国公司、美国其他公司也占据了一定的利润;台湾在产业链中附加值不高,利润占比较小;中国大陆同样只获得了较小的利益分配。

风险提示。

苹果的新产品开发进度较快,供应商的技术工艺如果不能相应⍓提升,有被替换的风险。

最近52周行业表现电子沪深3005.39%-4.61%11-0111-0211-0311-0511-0611-0711-0811-0911-1111-1212-01 -14.61%-24.61%-34.61%谨请参阅尾页重要申明及华泰联合证券股票和行业评级标准目录苹果供应链公司分析 (4)供应商行业分类 (4)细分行业供应商分析 (4)苹果供应链公司总结 (9)苹果产品的价值分布 (14)典型苹果产品成本构成 (14)苹果产业链价值在国家/地区间的分配 (17)总结 (18)风险提示 (18)图表目录图1:Apple供应商行业分类 (4)图2:IC/分立器件细分领域供应商 (5)图3:内存供应商 (5)图4:硬盘/光驱供应商 (5)图5:被动器件供应商体系 (6)图6:苹果的PCB供应体系 (6)图7:苹果的连接器、结构件、功能件供应体系 (7)图8:苹果光学元件供应商 (7)图9:苹果电声组件供应商 (7)图10:苹果电池供应商 (8)图11:苹果显示器件供应商 (8)图12:苹果外设供应商 (9)图13:苹果包装材料供应商 (9)图14:苹果代工厂商 (9)图15:供应商行业分布比例 (14)图16:iPad 2成本分拆 (16)图17:iPhone利润在各国家/地区间的分配 (17)图18:iPad利润在各国家/地区间的分配 (17)表格1:苹果供应商列表(156家) (10)表格2:iPhone 4(16G版)成本分拆 (14)图表目录图1:Apple供应商行业分类 (4)图2:IC/分立器件细分领域供应商 (5)图3:内存供应商 (5)图4:硬盘/光驱供应商 (5)图5:被动器件供应商体系 (6)图6:苹果的PCB供应体系 (6)图7:苹果的连接器、结构件、功能件供应体系 (7)图8:苹果光学元件供应商 (7)图9:苹果电声组件供应商 (7)图10:苹果电池供应商 (8)图11:苹果显示器件供应商 (8)图12:苹果外设供应商 (9)图13:苹果包装材料供应商 (9)图14:苹果代工厂商 (9)图15:供应商行业分布比例 (14)图16:iPad 2成本分拆 (16)图17:iPhone利润在各国家/地区间的分配 (17)图18:iPad利润在各国家/地区间的分配 (17)表格1:苹果供应商列表(156家) (10)表格2:iPhone 4(16G版)成本分拆 (14)苹果供应链公司分析近日,苹果首次公布供应商名单,涵盖了材料、生产、代工等领域97%采购额,共156 家公司,我们按照细分行业对这些公司进行分类分析。

电子行业周报:苹果产业链持续超预期

证券研究报告 | 行业周报2020年08月23日电子苹果产业链持续超预期苹果产业链由于受到扰动影响,我们认为随着苹果备货不断加强上量,国内消费电子供应链在全球供应链的产业地位提升。

行业核心龙头公司业绩持续超预期,消费电子核心创新逻辑不改,因此我们坚定看好苹果产业链核心龙头的投资机会!消费电子核心龙头二季度持续高增长,产业链地位提升。

核心龙头实现超预期的高增长,中国核心龙头全球供应链行业地位提升,例如歌尔股份2020年上半年归母净利润实现接近同比50%的高增速。

蓝思科技上半年同比增长接近1322%,欧菲光上半年净利润同比增长约2290%,大族激光上半年同比增长64%,长盈精密上半年同比增长91%等。

2020年下半年随着国内需求的大量恢复以及海外的陆续复工,消费电子龙头净利润预计仍将实现不错的增长。

由于疫情以及中美关系的原因,部分大客户陆续将订单转移到国内消费电子龙头公司,国内消费电子供应链在全球供应链的产业地位提升。

行业核心龙头持续超预期,消费电子核心创新逻辑不改。

TWS无线耳机在2019年迎来爆发年,出货量持续超预期,2020年消费电子领域TWS耳机进一步提升景气度。

由于TWS耳机、智能手表等可穿戴产品由于仍处于爆发初期阶段,根据CounterpointResearch统计TWS无线耳机的市场渗透率仅为15%,渗透率较低,因此受疫情影响极为有限,2020年我们认为TWS耳机市场仍然能够维持高增长。

伴随着人工智能技术落地,谷歌、亚马逊、京东及百度等互联网巨头都争先在消费IOT进行布局,相继推出智能音箱。

TWS蓝牙耳机+智能音箱,有望打开智能交互入口。

苹果促销力度空前,iPhone SE/iPhone 11、airpods等产品反响优异。

苹果促销力度空前。

苹果官方今年一改以往的态度,参与了天猫今年的618促销,折扣最高可以到八折。

今年6.18期间,iPhone 11的价格基本上降幅都在千元左右。

今年上半年刚推出的iPhoneSE在618期间直接八折,而且12期免息,还直降200元等一系列的促销使得618期间iPhone 5个小时的成交额超过5亿元,创下史上最快纪录,成交额相当于中国市场的1天成交额。

电子行业周报:苹果新机将至,面板价格持续上行

苹果新机将至,面板价格持续上行行业评级:增持报告日期:2020-10-10行业指数与沪深300走势比较[Table_Author]分析师:尹沿技执业证书号:S0010520020001邮箱:**************联系人:华晋书执业证书号:S0010119040018邮箱:**************[Table_Report]相关报告1. 《华安证券大国雄芯.半导体系列报告(四):小间距LED持续景气,MiniLED蓄势待发》2020-07-012. 《华安证券_公司研究_柏楚电子(688188):激光运动控制绝对龙头,纵横拓展打开成长空间》2020-8-31上周SW电子指数(4.20%)整体表现强于沪深300指数(2.04%),其中表现较好的为消费电子板块。

从细分子板块来看,消费电子加权平均涨跌幅为6.65%,跑赢沪深300指数4.6个百分点;被动元件加权平均涨跌幅为3.81%,跑赢沪深300指数1.77个百分点;显示面板加权平均涨跌幅为4.72%,跑赢沪深300指数2.67个百分点;LED板块加权平均涨跌幅为3.53%,跑赢沪深300指数1.49个百分点;安防板块加权平均涨跌幅为0.60%,跑输沪深300指数1.44个百分点;电子化学品加权平均涨跌幅为6.32%,跑赢沪深300指数4.28个百分点。

5G商用大幕已然拉开,我们认为5G换机潮有望将带动智能手机行业回暖,同时通信技术的进步和发展有望带来新的产品以及新的应用。

纵观苹果创新历程,每十年苹果都会迎来一个新品类终端的崛起,考虑到非iPhone11用户和苹果忠实用户潜在换机需求、以及新增的5G特性、高端手机市场竞争结构潜在变化等因素,我们认为12系列将再次引领智能手机高端市场,销量有望超越iPhone 11。

在苹果创新大周期下,苹果iPhone12对整个苹果产业链与周边配件都是强心剂,推荐关注苹果产业链等相关标的。

10月上旬最新面板出炉,延续6月以来的气势,10月上旬价格仍是上涨态势。

苹果公司的物流与供应链分析

苹果公司的物流与供应链分析专业:工商管理092班学号:5400209514 学生姓名:夏汝卿摘要在21世纪,企业面临的是一个复杂的竞争环境,市场竞争日益激烈,用户需求的不确定性和个性化增加,高新技术迅猛发展,产品寿命周期缩短和产品结构越来越复杂。

物流全球化以及企业之间竞争已经上升为供应链的竞争。

本文根据苹果公司近十年来的飞速发展对苹果公司的物流与供应链体系的剖析,以及供应链管理、物流管理在苹果公司的运用的创新点和不足之处。

关键词:外包;绿色供应链;信息流;精简库存;差异化;绿色物流苹果公司,原称苹果电脑公司,核心业务是电子科技产品。

苹果的Apple II 于1970年代助长了个人电脑革命,其后的Macintosh接力于1980年代持续发展。

最知名的产品是其出品的Apple II、Macintosh电脑、iPod音乐播放器、iTunes 商店、iPhone手机和iPad平板电脑等。

在高科技企业中以创新而闻名。

2011年2月,苹果公司打破诺基亚连续15年销售量第一的地位,成为全球第一大手机生产商。

2011年8月10日苹果公司市值超过埃克森美孚,成为全球市值最高的上市公司。

近十年来苹果通过实施需求导向的务实设计创新、差异化销售渠道、精简库存、外包非核心业务及构建供应链联盟等策略,开发了供应商、公司和顾客之间的快速联接,证实了不单纯依靠低成本策略的供应链也是可以取得让人羡慕的成就的。

与此同时,苹果的供应链世界还存在过度压榨供应商、部分产品销售渠道不完善、产品定价过高及供应链联盟不稳和供应链监管的缺失,违背了绿色物流和绿色产业链的原则。

一、苹果的上游物流与供应链苹果公司是典型的品牌输出企业,负责创意和设计,产品制造由供应商提供。

从一些公开的产品拆解报告和产业分析文献中看到,苹果公司的供应商遍布全球,分布在中国台湾地区、美国、韩国等地,在中国大陆主要是台资企业的生产基地,最后主要由富士康组装成机。

国际班轮路径(原材料/产成品)Asia (亚洲)SOUTH KOREA (韩国)由三星公司提供的原产地为韩国国内的部件一律由中远集团转包的韩国国内运输公司负责运至釜山港,转由中国中运集团的远洋班轮(AK5)运抵烟台再转中远班轮(IC10)运抵深圳蛇口,而大陆内部的运输烟台的物流由中远转包给山东朗越物流承运,而深圳蛇口的物流运输则是富士康自己的物流承办(如下图)JAPAN (日本)由日本AKM 生产的Compass (电子罗盘)无疑是iPhone 4的最显而易见的改进,而compass 的物流运输业并不是交由我国中远负责,而是美国APL 掌控并经营。

(完整版)苹果公司商业模式的分析

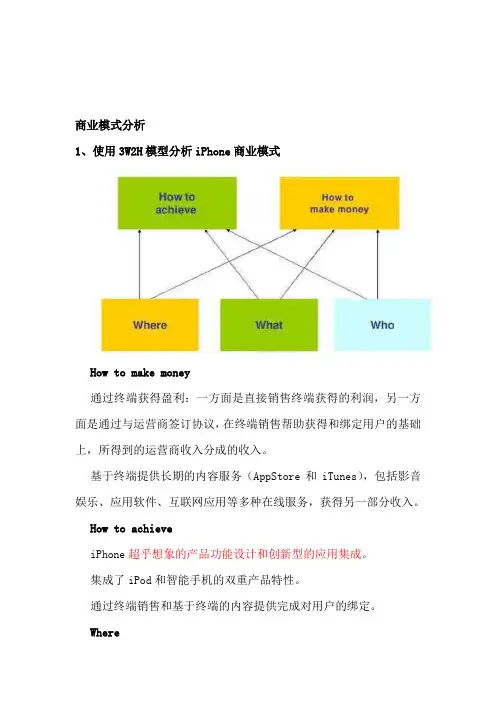

商业模式分析1、使用3W2H模型分析iPhone商业模式How to make money通过终端获得盈利:一方面是直接销售终端获得的利润,另一方面是通过与运营商签订协议,在终端销售帮助获得和绑定用户的基础上,所得到的运营商收入分成的收入。

基于终端提供长期的内容服务(AppStore和iTunes),包括影音娱乐、应用软件、互联网应用等多种在线服务,获得另一部分收入。

How to achieveiPhone超乎想象的产品功能设计和创新型的应用集成。

集成了iPod和智能手机的双重产品特性。

通过终端销售和基于终端的内容提供完成对用户的绑定。

Where2G版iPhone主要覆盖的国家和地区包括美国、英国、法国、德国;3G版本在08年首先在22个国家和地区上市后,又在其他48个国家和地区上市。

What提供集成了iPo和智能手机两类产品功能的iPhone智能娱乐终端,并以终端同iTunes、AppStore等在线服务的集合,向客户提供了持续的固定和移动互联网内容、应用服务。

Who基于“iPod+iTunes”的客户群体基础,完成向通信终端市场的延伸,主要目标客户依然是以追求时尚、流行,对互联网等娱乐应用有较强需求的客户群体。

2、顾客的价值创造Phone的核心目标客户全实际上是与iPod系列产品的目标客户群体基本重合的。

iPhone在用户群体开拓方面的主要价值将Apple原有的互联网应用客户群,想移动增值应用客户群的推广和延伸。

同时,也帮助Apple更好的应对音乐手机对iPod类音乐播放器的强替代作用。

一个成功的商业模式,第一步就是要制定一个有力的客户价值主张,也就是如何帮助客户完成其工作。

对于苹果而言,iPhone的核心功能就是一个通讯和数码终端,它融合手机、相机、音乐播放器和掌上电脑的功能,这种多功能的组合为用户提供了超越手机或者iPod 这样单一的功能。

苹果的APP Store拥有近20万个程序,这些程序也是客户价值主张的重要组成部分。

APPLESTORE分析报告

App Store设计及应用

Store的战略动因分析 App Store的战略动因分析

• Apple 要构建自身完整的数字娱乐内容服务战略,也需要借助一款产 品或产品组合向移动增值市场进入,而“iPhone+App Store”同时 满足Apple 为内容服务开拓市场空间的需求。 • 苹果公司推出 App Store 的主要原因可以从两个方面来解读: 一是苹果公司由手机终端厂商向服务提供商转型的整体战略定位; 二是苹果公司拟通过App Store 增加终端产品iPhone的产品溢价, 从而实现以iPhone提升苹果公司收益的战略意义。 第三产业的核心就是服务,服务产业将会是未来 产业结构调整的中心,同样服务也能带来附加的价值 ,并可以提高产品的品牌效应和用户归属性。

酷趣网

2006.09

其他

上述两家是中国典型的互联网在线应用商店,世界范围内还有 Cydia、Rock Your Phone等非官方在线应用商店。

运营思路不明朗

手机终端厂商主导模式

企业名称 苹果 商店名称 App Store 上线时间 2008.07 收入分成情况及其他 30:70的分成比例,应用收入的 70%属软件开发者所有,剩余收 入 的30%作为苹果的服务费用。 20:80的分成比例,应用收入的 80%属软件开发者所有,剩余收 入 的20%作为黑莓的服务费用。 首先在澳大利亚和新加坡上线, 还将陆续登陆全球的其他市场。 初期将主要面向新加坡、马来西 亚、澳大利亚等亚太市场推出, 年底将登陆欧洲和南美市场

App Store排名前五位的应用分别是:游戏,娱乐,图书, 公用事业,教育,从2008年5月至2009年2月的月五类应用 的增长情况如下图所示:

苹果:来自世界的工厂——苹果公司供应链战略分析

一、公司背景苹果公司(Apple Inc. )是美国的一家高科技公司。

由史蒂夫•乔布斯、斯蒂夫•沃兹尼亚克和罗•韦恩(Ron Wayne)等三人于1976年4月1日创立,并命名为美国苹果电脑公司(Apple Computer Inc. ),2007年1月9日更名为苹果公司,总部位于加利福尼亚州的库比蒂诺。

1.1 概况中文公司名:苹果股份有限公司英文公司名:Apple, Inc.公司类型:公开(NASDAQ: AAPL)成立时间:1976年4月1日总部地点:加利福尼亚的库比提诺公司荣誉:世界上最大的IT科技企业1.2 重要人物Steve Paul Jobs 斯蒂夫·乔布斯(CEO)Timothy D. Cook 蒂姆·库克(COO)Peter Oppenheimer(CFO)Philip W. Schiller(SVP Marketing)Jonathan Ive(VP Industrial Design)1.3 产业电脑硬件、电脑软件、手机和掌上娱乐终端1.4 产品软件-- Mac OS X,Xserve,QuickTime,iLife,iWork, iTunes硬件-- iMac,PowerMac,PowerBook,MacBook,MacBook Pro,iBook,Apple Cinema Display,Mac mini,MacBook Air, MacBook Pro掌上娱乐终端-- iPad,iPod,包括iPod nano、iPod classic和iPod touch以及以往的已停产的iPod(Video)版本手机-- iPhone其中,Mac(电脑)iPod(个人数位影音随身听) 、iPhone (数字移动电话) 、iPad (平板电脑)、iTunes(数字媒体播放应用程序)为其主要产品。

1.5 企业文化与对产品和战略高度聚焦的做法相似,在人才的使用上,乔布斯也极力强调“精”和“简”。

苹果产业链

氧化铟(ITO)靶

ITO玻璃

ITO薄膜

台湾:TPK 中国:欧菲光,

中游

台湾:TPK 中国:莱宝,长信,南玻?

控制IC 钢化玻璃

台湾:TPK 中国:Shenzhen Lens, 南玻?

触摸感应器 LCD面板

台湾:友达,奇美 中国:京东方,深天马,宇顺 台湾:TPK,Wintek 日本:Optrex 中国:

没有完美的触摸屏技术 !

8

3 2 - 电容式触摸屏 3.2

投射电容式 (PCT) 支持多点触控, 结构复杂,良率低

玻璃式投射电容触摸屏 触控感应器 成本(3.5’) 透光度 硬度 厚度 代表公司 玻璃 US$ 10-15 90% 以上 硬 0.3 - 0.5mm (相对厚) TPK, Wintek 难 Apple

9

薄膜式投射电容触摸屏 PET薄膜 US$ 8-10 85% 以上 软 薄 TPK,YoungFast 易 Nokia

数据来源:TPK Company

组装 代表品牌

3 3 触摸屏产业链-元件篇 3.3

数据来源: TPK招股书

10

3 4 - 触摸屏产业链之公司篇 3.4

上游

玻璃基板

中国:南玻

PET 薄膜

苹果产业链探讨

电子行业分析师 吴庭昊

华泰联合证券研究所 2010年11月

目 录

一 全球和中国电子产业链对比 二 苹果主要产品技术分解 三 苹果主要配件的产业链细分 四 总结

2

1 1 全球电子产业链 1.1

3

1 2 中国电子产业链 1.2

4

2 1 – 苹果之iPhone&iPad 2.1 iPh &iP d

苹果公司商业模式分析

苹果iPhone商业模式分析一、简介1、苹果公司简介2021年5月份26日,苹果公司以2213.6亿美元的市值,超越了微软公司成为全球最具价值的科技公司。

而7年往常的2003年初,苹果公司的市值也只是60亿美元左右。

在短短7年之内,苹果的市值增加了近40倍,这时企业史上的一个奇迹。

所有人都都在疯狂的迷恋着乔布斯乔教主。

在?商业周刊?列出的全球最伟大公司中,苹果公司排名第一。

而在?哈佛商业评论?推出的最伟大CEO排行张中,乔布斯也是排名第一。

大多数人将苹果的成功回功于其CEO乔布斯的天才。

乔布斯的个人魅力无与伦比,他的设计天才有目共睹,他的营销技巧会让许多“苹果粉〞如痴如狂。

只是,在我们瞧来,一个企业家之因此的伟大,不在于他多么有的个人魅力,而在于他给企业带来了什么样的商业模式和企业文化,乔布斯也是如此。

1997年,在比尔盖茨的支持下,乔布斯回到了他亲手创立的苹果,当时的苹果公司市值不到40亿美元。

乔布斯回到苹果后的几年推出了iMac、iPod。

只是,这两款产品并没有收到宽阔用户的送不。

直到2003年,苹果公司依然一家被“非主流〞用户推崇的公司。

尽管群众都明白苹果的产品不错,但情愿花钞票为这种瞧赏“买单〞的人并不多。

然而从2003年3月开始,苹果公司的市值终于开始飙升了!2003年苹果公司推出了iTunes。

这是苹果历史上最具革命性创新的产品。

起初的时候,iTunes只是一个和iPod相匹配的音乐治理平台。

现在,它是苹果终端的治理平台,不管是iPod、iPhone依然iPad,基本上通过iTunes来治理的。

iTunes是苹果的创新枢纽。

能够讲,没有iTunes的出现,就没有iPhone和iPad 如此革命性的产品出现。

2007年,苹果公司公布iPhone,掀起了一场革命。

除了产品设计本身的创新之外,苹果公司还沿用了iTunes在iPod上的引用,在2021年推出了AppStore,并和iTunes无缝对接。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

苹果iPhone产业链分析报告内容目录1. 苹果十年辉煌引领智能手机发展方向 (6)1.1. 苹果十年创新不止 (6)1.2. iPhone对3C制造业拥有巨大影响力 (7)2. 3C制造业进入存量竞争时代,自动化渗透率有望持续提升 (9)2.1. 3C市场增速放缓,行业高景气度仍将延续 (9)2.2. 国内3C制造业大而不强,自动化设备助力行业转型升级 (10)2.2.1. 3C制造业迈入存量竞争时代 (10)2.2.2. 自动化渗透率有望提升,设备市场空间达2500亿元 (11)2.2.3. 内延发展+外延并购国内3C自动化企业逐渐崛起 (13)3. iPhone 8 四大工艺技术创新,相关产业链深度受益 (15)3.1. 3D玻璃异军突起,拉动玻璃产业链景气度上升 (15)3.1.1. 苹果2亿美元投资康宁,玻璃盖板或重回手机后盖 (15)3.1.2. 柔性OLED技术成熟3D玻璃异军突起 (15)3.1.3. 从3D玻璃产业链角度看好玻璃精雕机、热弯机等设备投资机会 (16)3.1.4. 玻璃加工设备市场空间近80亿元,促进设备厂商进入新的景气周期 (19)3.1.5. 玻璃加工设备相关上市公司投资逻辑 (20)3.2. OLED屏替代提速,引领设备制造潮流 (23)3.2.1. OLED引领新一代平板显示技术创新 (23)3.2.2. OLED制造成本下降,加速替代LCD步伐 (25)3.2.3. OLED市场需求放量,市场规模有望达到670亿美元 (26)3.2.4. OLED产业链梳理 (28)3.2.5. OLED量产提速,模组设备迎来发展契机 (31)3.2.6. 每年500亿设备需求,显示模组组装设备率先受益 (33)3.2.7. OLED打开全面屏应用空间,异形切割设备有望大规模放量 (33)3.2.8. OLED相关上市公司投资逻辑 (36)3.3. 手机摄像头迈入3.0时代,上游设备供应商大受裨益 (40)3.3.1. 双摄来袭,1+1>2的跨越 (40)3.3.2. 手机摄像头升级换代,催生摄像头模组生产设备更新需求 (42)3.3.3. SMT生产线设备行业竞争激烈,国内企业厚积薄发 (45)3.3.4. SMT产线装联设备相关上市公司投资逻辑 (46)3.4. 无线充电技术普及,带动自动绕线机需求增长 (48)3.4.1. 苹果公司通过专利审核,无线充电渗透率有望达到60% (49)3.4.2. 无线充电技术催生上游自动绕线机需求 (50)3.4.3. 相关标的 (52)4. 投资建议 (52)图表目录图1:苹果十年产品线 (6)图2:新一代iPhone将采用3D玻璃+OLED屏的显示方案 (7)图3:竖排双摄支持VR/AR场景 (7)图4:新一代iPhone支持无线充电 (7)图5:iPhone对3C制造业有巨大影响力 (8)图6:iPhone ASP与行业平均水平对比 (8)图7:iPhone毛利率远与行业平均水平对比 (8)图8:3C产业的主要产品分类 (9)图9:全球智能手机出货量及增速 (10)图10:全球平板电脑出货量及增速 (10)图11:3C制造业企业数量趋稳,步入存量时代 (10)图12:3C制造业主营收入增速下滑,景气度依旧向好 (10)图13:3C制造业固定资产投资保持较快增长 (11)图14:国内3C制造业毛利率10%左右 (11)图15:国内3C制造业净利率不到5% (11)图16:中国工业机器人保有量 (12)图17:2015年各国工业机器人密度对比(台/万人) (12)图18:国内工业机器人下游应用领域 (12)图19:3C制造业贡献3成工业机器人销量 (12)图20:2020年国内3C自动化设备市场规模有望达到2500亿元 (13)图21:3C生产核心环节 (13)图22:国内设备厂商集中在中后段 (14)图23:五种主流手机后盖材质对比 (15)图24:手机显示模组构成 (16)图25:2D-2.5D-3D玻璃形状示意图 (16)图26:3C玻璃产业链上下游分析 (17)图27:不同玻璃制造工艺流程及所涉及设备 (18)图28:玻璃加工过程中涉及重要设备 (18)图29:智慧松德2016年主营构成 (20)图30:智慧松德近年来营业总收入及增速 (20)图31:智慧松德近年来归属母公司股东净利润及增速 (21)图32:智慧松德近年来主营业务毛利水平 (21)图33:劲胜智能2016年主营构成 (21)图34:劲胜智能近年来营业总收入及增速 (21)图35:劲胜智能近年来归属母公司股东净利润及增速 (22)图36:劲胜智能近年来主营业务毛利水平 (22)图37:昊志机电2016年主营构成 (22)图38:昊志机电近年来营业总收入及增速 (22)图39:昊志机电近年来归属母公司股东净利润及增速 (23)图40:昊志机电近年来主营业务毛利水平 (23)图41:OLED结构图 (24)图42:OLED发光原理图 (24)图43:OLED发光过程图 (25)图44:到2020年,OLED渗透率将超过LCD (26)图45:三星GALAXYS8+ (27)图46:Vivo Xplay6 (27)图47:中国2016年采用AMOLED的手机销量(百万部) (27)图48:2016-2020年OLED面板市场规模 (28)图49:2016-2020年OLED屏市场渗透率(%) (28)图50:OLED产业上下游情况 (29)图51:显示面板生产过程 (30)图52:Array制程工艺流程图 (30)图53:Cell制程工艺流程图 (30)图54:Module制程涉及工序 (31)图55:OLED模组组装主要设备 (31)图56:中国国内面板厂产能预测 (32)图57:全面屏屏幕比例从16:9升级到18:9 (34)图58:小米Mix屏占比高达91.3% (34)图59:三星S8销量突破千万 (34)图60:iPhone 8 确认搭载全面屏 (34)图61:目前主流在售手机屏幕采用直线切割 (35)图62:全面屏需用到异形切割 (36)图63:联得装备2016年主营构成 (37)图64:联得装备近年来营业总收入及增速 (37)图65:联得装备近年来归属母公司股东净利润及增速 (37)图66:联得装备近年来主营业务毛利率 (37)图67:智云股份2015年主营构成 (38)图68:智云股份近年来营业总收入及增速 (38)图69:智云股份近年来归属母公司股东净利润及增速 (38)图70:智云股份近年来主营业务毛利率 (38)图71:精测电子2016年主营构成 (39)图72:精测电子近年来营业总收入及增速 (39)图73:精测电子近年来归属母公司股东净利润及增速 (39)图74:精测电子近年来主营业务毛利水平 (39)图75:大族激光2016年主营构成 (40)图76:大族激光近年来营业总收入及增速 (40)图77:大族激光近年来归属母公司股东净利润及增速 (40)图78:大族激光近年来主营业务毛利水平 (40)图79:手机摄像头发展阶段 (41)图80:iPhone双摄像头可实现光学变焦 (41)图81:双摄像头测距原理 (42)图82:3D成像提高AR游戏体验 (42)图83:手机摄像头构成 (42)图84:iPhone 7双摄像头拆机图 (42)图85:手机摄像头产业链上下游分析 (43)图86:手机摄像头生产工艺流程 (43)图87:一条完整的SMT生产线 (45)图88:劲拓股份2016年主营构成 (46)图89:劲拓股份近年来营业总收入及增速 (46)图90:劲拓股份近年来归属母公司股东净利润及增速 (47)图91:劲拓股份近年来主营业务毛利水平 (47)图92:快克股份2016年主营构成 (47)图93:快克股份近年来营业总收入及增速 (47)图94:快克股份近年来归属母公司股东净利润及增速 (48)图95:快克股份近年来主营业务毛利率 (48)图96:电磁感应式无线充电原理图 (48)图97:三星GALAXY S6 实现无线充电功能 (48)图98:无线充电技术的沿革 (49)图99:2020年无线充电渗透率有望达到60% (50)图100:2020年配备无线充电的设备将达到12亿台 (50)图101:无线充电产业链分析 (50)图102:无线充电产业链上下游的利润分布图 (51)图103:无线充电模块电子线圈 (51)图104:田中精机2016年主营构成 (52)图105:田中精机近年来营业总收入及增速 (52)图106:田中精机近年来归属母公司股东净利润及增速 (52)图107:田中精机近年来主营业务毛利率 (52)表1:苹果手机十年创新历程 (6)表2:苹果公司产品更新周期 (9)表3:3C自动化各环节设备 (13)表4:A股市场3C自动化企业梳理 (14)表5:部分采用3D玻璃盖板的机型 (16)表6:世界主要玻璃盖板基板供应商 (17)表7:盖板玻璃生产主要工序 (18)表8:2020年精雕机市场规模将达到26.42亿元 (19)表9:2020年热弯机市场规模有望达到50亿元 (19)表10:国内外主要生产玻璃精雕机、热弯机设备相关企业 (20)表11:OLED与LCD对比 (25)表12:OLED的理论成本低于LCD (26)表13:部分搭载AMOLED屏幕的手机 (27)表14:2013 -2020年OLED终端产品出货量 (28)表15:OLED屏上游原材料供应被国外厂商垄断 (29)表16:OLED模组组装主要设备 (31)表17:中国面板企业在建OLED产线 (32)表18:OLED模组组装设备国内外厂商 (33)表19:部分搭载全面屏的手机 (35)表20:目前主流的切割方案 (36)表21:手机摄像头主要零部件 (42)表22:手机摄像头生产主要工序 (44)表23:SMT主要工序 (44)表24:手机摄像头模组涉及重要设备 (44)表25:国内外主要SMT生产线设备供应商 (46)表26:不同无线充电技术对比 (48)表27:国内外主要绕线机设备生产厂商 (51)表28:3C设备产业链重点推荐公司一览 (53)1. 苹果十年辉煌引领智能手机发展方向1.1. 苹果十年创新不止作为全世界最成功的科技公司,苹果公司今年迎来了明星产品iPhone手机的十周岁生日。

自2007年乔布斯推出初代iPhone惊艳世界,苹果公司在过去10年累计推出15款手机。

凭借强大的创新基因和卓越的供应链管理,苹果公司引领了智能手机行业的发展。

可以说,iPhone手机的影响力早已超越了产品本身,而成为行业发展的标准以及行业未来的趋势。