日记账及明细账登记137-基础会计学综合模拟实验-李占国1507-4答案

三四章答案137-基础会计学综合模拟实验-李占国1507-4最新答案

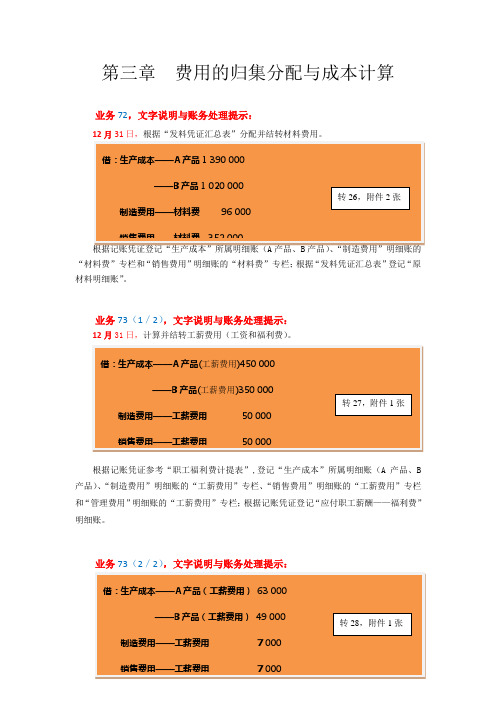

第三章费用的归集分配与成本计算业务72,文字说明与账务处理提示:12月31日,根据“发料凭证汇总表”分配并结转材料费用。

“材料费”专栏和“销售费用”明细账的“材料费”专栏;根据“发料凭证汇总表”登记“原材料明细账”。

业务73(1/2),文字说明与账务处理提示:12月31日,计算并结转工薪费用(工资和福利费)。

根据记账凭证参考“职工福利费计提表”,登记“生产成本”所属明细账(A产品、B 产品)、“制造费用”明细账的“工薪费用”专栏、“销售费用”明细账的“工薪费用”专栏和“管理费用”明细账的“工薪费用”专栏;根据记账凭证登记“应付职工薪酬——福利费”明细账。

业务73(2/2),文字说明与账务处理提示:根据记账凭证参考“职工福利费计提表”,登记“生产成本”所属明细账(A产品、B 产品)、“制造费用”明细账的“工薪费用”专栏、“销售费用”明细账的“工薪费用”专栏和“管理费用”明细账的“工薪费用”专栏;根据记账凭证登记“应付职工薪酬——福利费”明细账。

业务74:文字说明与账务处理提示:12月31日,计提并结转固定资产折旧费用。

根据记账凭证参考“固定资产折旧计算汇总表”,登记“制造费用”明细账、“销售费用”明细账和“管理费用”明细账的“折旧费用”专栏。

业务75:文字说明与账务处理提示:12月31日,分配并结转水费和电费。

根据记账凭证参考“水电费用计算分配表”登记“制造费用”明细账和“管理费用”明细账的“水电费”专栏;根据记账凭证登记“其他应付款”所属明细账(自来水公司、供电公司)。

业务76:文字说明与账务处理提示:根据记账凭证参考“制造费用分配表”,登记“生产成本”所属明细账(A产品、B产品);根据记账凭证登记“制造费用”明细账各个专栏(用红字)。

业务77:文字说明与账务处理提示:12月31日,计算并结转完工产品成本。

根据记账凭证参考“产品成本计算表”登记“库存商品”所属明细账(A产品、B产品);根据记账凭证登记“生产成本”所属明细账(A产品、B产品)。

会计综合摸拟实验手工记账处理答案

薪酬业务:根据 工资单、社保等 凭证进行账务处 理,计提应付职 工薪酬和相关税 费科目。

错账更正的方法和步骤

划线更正法:在错误数字上划一条横线,表示数字无效,然后更正正确数字。

红字更正法:用红字填写一张与原凭证内容相同的记账凭证,在摘要栏注明“冲销某月某日 第某号凭证的错误”,并据以用红字金额登记入账,再从余额中减去此数,最后注销原始凭 证。

YOUR LOGO

THANK YOU

汇报人:XX

汇报时间:20XX/01/01

开设账户:根据需要 开设账户,并注明账 户名称、页数等

登记期初余额:将有 关账户的期初余额登 记到账簿上

日常记账:根据经济 业务的发生情况,及 时记录各项经济业务 ,并结出账户本期发 生额和期末余额

原始凭证的审核与整理

审核原始凭证的 真实性和完整性

确认原始凭证的 合法性和合规性

整理原始凭证的 分类和编号

登记原始凭证的 摘要和金额

记账凭证的编制

审核原始凭证: 确保凭证的真 实性、合法性

和完整性

编制会计分录: 根据原始凭证 确定经济业务 涉及的会计科 目,编制会计

分录

填写记账凭证: 按照规定的格 式和要求填写 记账凭证,包 括凭证编号、 日期、摘要、 借贷方科目及

金额等信息

复核凭证:对 已编制的记账 凭证进行复核,

YOUR LOGO

XX,a click to unlimited possibilities

会计综合摸拟实验手工记账处理答案

汇报人:XX

汇报时间:20XX/01/01

目录

01.

添加标题

02.

会计综合 模拟实验 概述

03.

手工记账 处理流程

基础会计学综合模拟实训第四版李占国第四章蛋卷饼干手工帐答案

基础会计学综合模拟实训第四版李占国第四章蛋卷饼干手工帐答案1、由投资者投资转入的无形资产,应按合同或协议约定的价值,借记“无形资产”科目,按其在注册资本所占的份额,贷记“实收资本”科目,按其差额记入()科目。

[单选题] *A.“资本公积—资本溢价”(正确答案)B.“营业外收入”C.“资本公积—其它资本公积”D.“营业外支出”2、下列固定资产当月应计提折旧的有()。

[单选题] *A.以经营租赁方式租出的汽车(正确答案)B.当月购入并投入使用的机器C.已提足折旧的厂房D.单独计价入账的土地3、关于无形资产的后续计量,下列是说法中正确的是()。

[单选题] *A.使用寿命不确定的无形资产,应该按系统合理的方法摊销B.使用寿命不确定的无形资产,应按10年摊销C.企业无形资产的摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式(正确答案)D.无形资产的摊销方法只有直线法4、企业在使用固定过程中发生更新改造支出应计入()。

[单选题] *A.长期待摊费用B. 固定资产清理C.营业外收入D. 在建工程(正确答案)5、.(年温州二模考)以下不属于会计事项的是()[单选题] *A结转当年取得的利润B生产产品领用原材料C将闲置资金用于投资D与租赁公司签署设备租入协议(正确答案)6、已达到预定可使用状态但未办理竣工决算的固定资产,应根据()作暂估价值转入固定资产,待竣工决算后再作调整。

[单选题] *A.市场价格B.计划成本C.估计价值(正确答案)D.实际成本7、无形资产是指企业拥有或控制的没有实物形态的可辨认的()。

[单选题] *A.资产B.非流动性资产C.货币性资产D.非货币性资产(正确答案)8、当企业接受投资人的投资时,对于投资者的出资超过其占企业注册资本份额的部分应通过()科目核算。

[单选题] *A.实收资本B.资本公积(正确答案)C.股本D.盈余公积9、当法定盈余公积达到注册资本的()时,可以不再提取。

《基础会计学》(含实训)教案:12、综合模拟实训 教案

基础会计学综合模拟实训一、教学时间安排节次课堂讲授学生实操学时合计1、实训动员、实训材料分发及建账0.5 1.5 22、上半月(1—15日)日常会计交易或事项的账务处理 1 4 53、下半月(16—31日)日常会计交易或事项的账务处理0.5 2.5 34、期末成本计算及有关会计事项调整的账务处理 2 4 65、期末对账与结账,会计报表的编制,会计档案的整理 1 3 4合计 5 15 20 二、学习目标基础会计模拟实训是在会计模拟实验室进行的会计实践性教学课,它是以学生动手做为主,教师传授、指导为辅。

❶学生通过对原始凭证的识别、审核到填制记账凭证、登账、算账、结账、对账、编制报表等一系列具体操作来印证理论教学课的相关知识,将书本知识溶于实践中。

❷使纸上谈兵、抽象空洞的凭证、账簿、账务处理程序、报表等内容生动地展现在学生面前。

❸通过学生亲手经历的模拟“做账”,会计工作对学生就不再仅仅是抽象的理论概念,供、产、销过程的资金运动在学生头脑中更加直观、明确。

❹通过手脑并用,1将理论与实践、感性与理性有效的结合起来,从而对培养学生的实际操作能力非常有利。

三、重点难点内容1、识读原始凭证,了解每一张原始凭证的作用以及同一笔业务不同原始凭证执念的关系,将原始凭证转化为会计交易或事项的具体内容并用文字描述。

2、根据原始凭证编制记账凭证并根据记账凭证参考原始凭证登记日记账和有关明细账。

3、期末成本计算及账项调整有关原始凭证的填制。

4、根据记账凭证编制“科目汇总表”。

5、根据记账凭证编制“总分类账户发生额及余额试算平衡表”。

6、根据账簿记录编制会计报表。

7、会计凭证的装订方法四、教学中应注意的问题1、统一部署。

担任模拟实训教学的教师由于实践经验参差不齐,为了使各个教学班在实践环节中尽可能的规范,应将各班学生集中起来,由理论及实践经验丰富的教师统一部署,阐明实践课的目的、准备工作、实践内容、过程控制,并做一些内容适当的演示。

【免费下载】日记账及明细账登记137 基础会计学综合模拟实验 李占国1507 4答案

900 000

570 000 1 470 000

585 000 585 000 1 170 000

贷方发生额 借或贷

55 000

55 000

借或贷 借

借

借或贷 借

借

借或贷 借

借

借

平

余额 1 470 000

1 170 000

余额 1 170 000

1 764 000

余额 3 999 000

2 816 500

借方发生额 贷方发生额

1 170 000 1 170 000

应收票据——明远公司

借方发生额 贷方发生额

应收账款——金花公司

1 755 000 9 000

1 764 000

9 137 550 7793970

借方发生额 贷方发生额 借或贷 借

2 000 000 2 808 000

8 500 1 999 000

余额 248 500

1 418 500

余额 55 000

0

日期 凭证字号

1

13

13

31

日期 19

转8

收9

转 36

凭证字号 转 19

日期 凭证字号

27

转 24

日期 凭证字号

11

11

25

转6

收5

付 33

日期 凭证字号

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根通保据过护生管高产线中工敷资艺设料高技试中术卷资,配料不置试仅技卷可术要以是求解指,决机对吊组电顶在气层进设配行备置继进不电行规保空范护载高与中带资负料荷试下卷高问总中题体资,配料而置试且时卷可,调保需控障要试各在验类最;管大对路限设习度备题内进到来行位确调。保整在机使管组其路高在敷中正设资常过料工程试况中卷下,安与要全过加,度强并工看且作护尽下关可都于能可管地以路缩正高小常中故工资障作料高;试中对卷资于连料继接试电管卷保口破护处坏进理范行高围整中,核资或对料者定试对值卷某,弯些审扁异核度常与固高校定中对盒资图位料纸置试,.卷保编工护写况层复进防杂行腐设自跨备动接与处地装理线置,弯高尤曲中其半资要径料避标试免高卷错等调误,试高要方中求案资技,料术编试交写5、卷底重电保。要气护管设设装线备备置敷4高、调动设中电试作技资气高,术料课中并3中试、件资且包卷管中料拒含试路调试绝线验敷试卷动槽方设技作、案技术,管以术来架及避等系免多统不项启必方动要式方高,案中为;资解对料决整试高套卷中启突语动然文过停电程机气中。课高因件中此中资,管料电壁试力薄卷高、电中接气资口设料不备试严进卷等行保问调护题试装,工置合作调理并试利且技用进术管行,线过要敷关求设运电技行力术高保。中护线资装缆料置敷试做设卷到原技准则术确:指灵在导活分。。线对对盒于于处调差,试动当过保不程护同中装电高置压中高回资中路料资交试料叉卷试时技卷,术调应问试采题技用,术金作是属为指隔调发板试电进人机行员一隔,变开需压处要器理在组;事在同前发一掌生线握内槽图部内 纸故,资障强料时电、,回设需路备要须制进同造行时厂外切家部断出电习具源题高高电中中源资资,料料线试试缆卷卷敷试切设验除完报从毕告而,与采要相用进关高行技中检术资查资料和料试检,卷测并主处且要理了保。解护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

会计综合模拟实训参考答案(李)

47

15

发放职工工资

借:应付职工薪酬——工资185 500

贷:其他应付款——养老保险12 985

——失业保险1 855

——医疗保险3 710

——住房公积金18 550

银行存款148 400

48

15

向灾区捐款

借:营业外支出——捐赠支出20 000

贷:银行存款20 000

贷:银行存款2 000

38

12

办公室报销餐费

借:管理费用——招待费500

贷:库存现金500

39

12

职工报销医药费

借:应付职工薪酬——职工福利365

贷:库存现金365

40

12

支付职工培训费

借:应付职工薪酬——职工教育经费1 600

贷:银行存款1 600

41

13

收回货款

借:银行存款18 400

贷:应收账款——洛阳拖拉机厂18 400

49

15

预付冬季暖气费

借:预付/(应付)账款——热力公司22 925

应交税费——应交增值税(进项税额)2 980.25

贷:银行存款25 905.25

50

16

支付水塔工程包工款

借:在建工程——水塔工程12 000

贷:银行存款12 000

51

16

支付印花税

借:管理费用——印花税344

贷:库存现金344

52

借:固定资产——轿车200 000

贷:营业外收入——捐赠利得200 000

45

14

以空压机偿还欠款

借:应付账款——邯钢10 000

贷:主营业务收入8 000

会计模拟实训李占国马红燕答案

会计模拟实训李占国马红燕答案甲股份有限公司于2009年4月20日以每股16.2元(含已宣告但尚未发放的股利1.2元)的价格购入某上市公司正确答案:B解析:2009年12月31日交易性金融资产的账面价值=18×100=1800(万元)。

某企业本期商品销售收入实际收到现金936万元,其中增值税销项税额为136万元,本年度销售退回支出现正确答案:D不减少现金的费用和损失包括()。

A.固定资产折旧B.无形资产摊销C.转销固定资产盘亏D.结转固定资产正确答案:ABCDE解析:固定资产折旧、无形资产摊销、转销固定资产盘亏、结转固定资产清理净损失和投资损失仅是企业账面价值的变动,不涉及企业的现金流动。

下列事项中,属于会计政策变更的有()。

A.建造合同收入的确认由完成合同法改为完工百分比法B.企业应正确答案:AD解析:选项BC属于会计估计变更;选项E应作为新的事项处理,不属于政策变更。

一般来讲,当企业增加债务资金的数额时,企业的加权平均资金成本()。

A.上升B.不变C.下降D.不一定正确答案:C解析:由于负债利息率低,筹资费率也低,再加上利息抵税的好处,使得负债筹资的资金成本低于所有者权益筹资的资金成本,因此,一般来说,当企业增加债务资金时,企业加权平均资金成本会降低,所以选项C正确。

下列事项中,属于会计估计变更的是()。

A.固定资产扩建后其预计可使用年限由5年延长为8年B.投资性房正确答案:C对典型制造业来说,下列各项中,不属于流动资产特点的是()。

A.占用形态具有变动性B.盈利正确答案:B暂无下列有关反映企业状况的财务指标的表述中,正确的有()。

A.已获利息倍数提高,说明企正确答案:BDE财务分析常用的相关比率。

某公司发行长期债券80000元,债券利息率为8%,筹资费用率为1%,所得税税率为33%,则长期债券成本率正确答案:A解析:该长期债券的成本率下列关于投资性房地产的后续计量的表述中,正确的有()。

会计学综合模拟实验(第2版)参考答案

2019会计学综合模拟实验答案业务1借: 在途物资——X材料 102700——Y材料 90750应交税费——应交增值税(进项税额) 30952 贷:银行存款 224402借:应付账款——皖江钢铁贸易公司 180000贷: 银行存款 180000借: 在途物资——X材料 1625——Y材料 1375应交税费——应交增值税(进项税额) 300 贷:银行存款 3300借: 原材料——X材料 104325——Y材料 92125 贷: 在途物资——X材料 104325——Y材料 92125业务2借:周转材料——A4复印纸 450——碳素笔 120——U盘 280——笔记本 150——订书机 100应交税费——应交增值税(进项税额) 176贷: 银行存款 1276借:制造费用 160管理费用——办公费 940贷: 周转材料——A4复印纸 450——碳素笔 120——U盘 280——笔记本 150——订书机 100业务3借:银行存款 350000贷:实收资本 350000业务5借:银行存款 800000贷:预收账款-黄山永昌机械公司 800000业务6借: 应付职工薪酬 196300贷: 银行存款 195200应交税费——应交个人所得税 1100业务7借:应收账款-阜新欣欣公司 272832贷:主营业务收入——齿轮A 115200——齿轮B 120000应交税费——应交增值税(销项税额) 37632业务8借:银行存款 500000贷:应收账款 500000业务9借: 生产成本——齿轮A 5698——齿轮B 7027制造费用 1007管理费用 2434销售费用 1501贷:应付职工薪酬——社会保险费 17667 借:应付职工薪酬——社会保险费 17667贷:银行存款 17667业务10借: 生产成本——齿轮A 1266——齿轮B 1562制造费用 224管理费用 541销售费用 333贷:应付职工薪酬——社会保险费 3926 借:应付职工薪酬——社会保险费 3926贷:银行存款 3926业务11借: 生产成本——齿轮A 12660——齿轮B 15620制造费用 2240管理费用 5410销售费用 3330贷:应付职工薪酬——社会保险费 39260 借:应付职工薪酬——社会保险费 39260 贷:银行存款 39260业务12借: 生产成本——齿轮A 6331——齿轮B 7809制造费用 1119管理费用 2704销售费用 1667贷:应付职工薪酬——住房公积金 19630借:应付职工薪酬——住房公积金 19630贷:银行存款 19630业务13借: 应交税费——未交增值税 39364——应交城建税、教育费附加等 5036贷:银行存款 44400业务14借:银行存款 5459.20预收账款 200000贷:主营业务收入——齿轮A 69120——齿轮B 108000应交税费——应交增值税(销项税额) 28339.20业务15借:其他应收款——李明 3 000贷: 库存现金 3 000业务16、17删去借:银行存款 53296预收账款-黄山永昌机械公司 800000贷:主营业务收入——齿轮A 345600——齿轮B 390000应交税费——应交增值税(销项税额) 117696业务19借:管理费用——差旅费 2689应交税费——应交增值税(进项税额) 90库存现金 221贷:其他应收款——李明 3 000业务21借:管理费用——培训费 2 000贷:银行存款 2 000业务22借:营业外支出——捐赠支出 5 000贷: 银行存款 5 000业务23借: 财务费用——利息支出 10400贷: 应付利息 10400业务24借:银行存款 10725贷:财务费用 10725借:管理费用——业务招待费 900贷:银行存款 900业务26借: 制造费用 41550管理费用——折旧费 15600贷:累计折旧 57150业务27借: 生产成本——齿轮A 63800——齿轮B 78100制造费用 11200管理费用 27100销售费用 16600贷:应付职工薪酬——工资 196800业务28 皖江齿轮制造有限公司发料汇总表2018年12月31日附件:张主管金平审核王芳制表裕民X材料每公斤单价=(285600+104325)/(1680+650)=167.35Y材料每公斤单价=(262500+92125)/(1500+550)=172.99Z材料每件单价=75借: 生产成本——齿轮A 302282——齿轮B 261611制造费用 10500贷:原材料 563893周转材料 10500业务29皖江齿轮制造有限公司水电费分配表2018年12月31日主管金平审核王芳制表裕民借: 生产成本——齿轮A 8344.40——齿轮B 9795.60制造费用——水电费 1015管理费用——水电费 3970贷:应付账款——皖江自来水公司 5125——国网皖江供电公司 18000业务30-1皖江齿轮制造有限公司制造费用分配表2018年12月31日主管金平审核王芳制表裕民制造费用总额=160+1007+224+2240+1119+41550+11200+10500+1015= 69015借: 生产成本——齿轮A 31746.90——齿轮B 37268.10贷:制造费用 69015业务31-2-1皖江齿轮制造有限公司产成品成本计算单产成品:齿轮A2018年12月31日本月产量:1000 套主管金平审核王芳制单裕民业务31-2-2皖江齿轮制造有限公司产成品成本计算单产成品:齿轮B2018年12月31日本月产量:800 套主管金平审核王芳制单裕民业务32-1皖江齿轮制造有限公司完工产品入库单2018年12月31日记账裕民验收张毅仓库保管员李常交货人章峰借: 库存商品——齿轮A 432128.30——齿轮B 418792.30贷: 生产成本——齿轮A 432128.30——齿轮B 418792.30业务33-1皖江齿轮制造有限公司销售产品成本汇总计算表2018年12月31日附件:3张仓库主管张毅记账裕民发货人赵海齿轮A 单位销售成本=(410 000+432128.30)/(1000+1000)=842128.30/2000=421.06(元)齿轮B单位销售成本=(518 400+418792.30)/(1080+800)=937192.30/1880=498.51(元)借:主营业务成本——齿轮A 387375.20——齿轮B 513465.30贷:库存商品——齿轮A 387375.20——齿轮B 513465.30业务34-1皖江齿轮制造有限公司应交税费—应交增值税结转资料表2018年12月31日主管金平审核王芳制表裕民借: 应交税费——应交增值税(转出未交增值税)152149.20贷: 应交税费——未交增值税152149.20业务 35-1皖江齿轮制造有限公司应交城市维护建设税和教育费附加计算表2018年12月31日主管金平审核王芳制表裕民借: 税金及附加15214.92贷: 应交税费——应交城建税10650.44——应交教育费附加4564.48业务36-1皖江齿轮制造有限公司损益类账户余额资料表2018年12月31日单位:元借:主营业务收入 1147920财务费用 325贷:本年利润 1148245借: 本年利润 1008774.42贷:主营业务成本 900840.50税金及附加 15214.92管理费用 64288销售费用 23431 营业外支出 5000业务37-1皖江齿轮制造有限公司所得税费用计算表借:所得税费用34867.65贷:应交税费——应交所得税34867.65借:本年利润34867.65贷: 所得税费用34867.65业务38-1皖江齿轮制造有限公司本年利润结转资料表主管金平审核王芳制表裕民借:本年利润104602.93贷: 利润分配——未分配利润104602.93业务39-1皖江齿轮制造有限公司法定盈余公积计提表主管金平审核王芳制表裕民借:利润分配——提取盈余公积10460.29贷: 盈余公积10460.29业务 40-1皖江齿轮制造有限公司利润分配结转资料表主管金平审核王芳制表裕民借:利润分配——未分配利润10460.29贷: 利润分配——提取盈余公积10460.29业务41-1 皖江齿轮制造有限公司总账余额试算平衡表2018年12月31日单位:元期末借方余额计算:库存现金=21000+221-3000=18221银行存款=1650000+1719480-736961=2632519 应收账款=591800+272832-500000=364632其他应收款=2700+3000-3000=2700原材料=548100+196450-563893=180657周转材料=15000-10500=4500库存商品=928400+850920.60-900840.50=878480固定资产=6250000期末借方余额合计=10331709期末贷方余额计算:坏账准备=36900累计折旧=1900000+57150=1957150短期借款=200000应付账款=180000+23125-180000=23125预收账款=200000+800000-1000000=0应付职工薪酬=196300+196800-196300=196800应交税费=44400+1100+37632+28339+117696+15215+34867-31252-176-44400-90=203331 应付利息=39000+10400=49400应付利润=181000长期借款=900000实收资本=5100000+350000=5450000资本公积=48000盈余公积=49200+10460=59660本年利润=863400利润分配=68800+104603-10460=162943期末贷方余额合计=10331709业务42-1资产负债表业务43-1。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

库存现金日记账

银行存款日记账

应收票据——天宏公司

应收票据——明远公司

应收账款——金花公司

应收账款——宏图公司

应收账款——光华公司

坏账准备——应收账款

预付账款——远程公司

预付账款——星海公司

原材料——甲材料

原材料——乙材料

原材料——丙材料

生产成本明细账——A产品

生产成本明细账——B产品

制造费用

短期借款——工行光支

应付票据——秋林公司

应付票据——春盛公司

应交税费——应交增值税

应付利润——港城投资公司

应付利润——海虹机械公司

应付利润——虹桥房产集团

利润分配——提取法定盈余公积

利润分配——应付利润

利润分配——未分配利润

本年利润

主营业务收入

主营业务成本

管理费用

财务费用

资产减值损失

(注:本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!)。