交互分配法习题

成本练习题

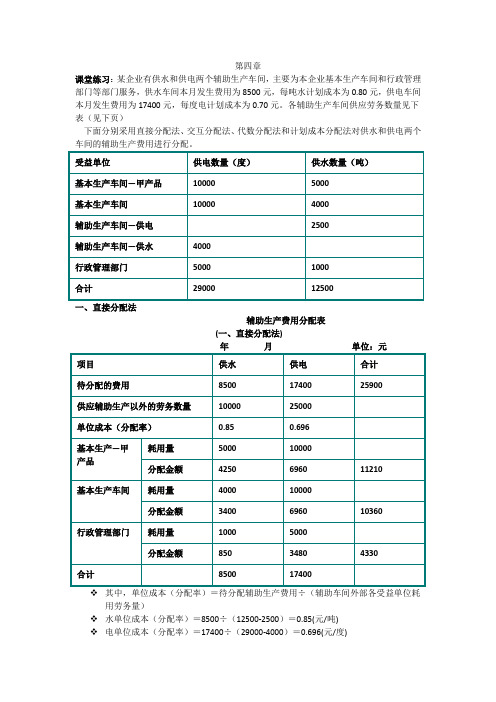

第四章课堂练习:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等部门服务,供水车间本月发生费用为8500元,每吨水计划成本为0.80元,供电车间本月发生费用为17400元,每度电计划成本为0.70元。

各辅助生产车间供应劳务数量见下表(见下页)下面分别采用直接分配法、交互分配法、代数分配法和计划成本分配法对供水和供电两个一、直接分配法辅助生产费用分配表(一、直接分配法)用劳务量)❖水单位成本(分配率)=8500÷(12500-2500)=0.85(元/吨)❖电单位成本(分配率)=17400÷(29000-4000)=0.696(元/度)❖直接分配❖借:基本生产成本—甲产品11210❖制造费用10360❖管理费用4330❖贷:辅助生产成本—供水车间8500❖—供电车间17400交互分配借:辅助生产成本-供电车间1700-供水车间2400贷:辅助生产成本-供水车间1700-供电车间2400对外分配借:基本生产成本-甲产品11280制造费用10360管理费用4260贷:辅助生产成本-供水车间9200-供电车间16700三.代数分配法举例以前例资料设:x=每度电的成本,y=每吨水的成本,则17400+2500y=29000x8500+4000x=12500y解得,x=0.66730496 ,y=0.89673759注:供水车间辅助生产成本明细账借方合计数11209.22=8500+2709.22(所承担的电费);供电车间辅助生产成本明细账借方合计数19641.84=17400+2241.84(所承担的水费)。

会计分录:借:辅助生产成本—供电车间2241.84—供水车间2709.22基本生产成本-甲产品11256.74制造费用10360管理费用4283.26贷:辅助生产成本-供水车间11209.22-供电车间19641.84四.计划成本分配法借:辅助生产成本—供电车间2000 —供水车间2800基本生产成本—甲产品11000制造费用10200管理费用4300贷:辅助生产成本—供水车间10000—供电车间20300调整辅助生产成本超支或节约额借:管理费用400贷:辅助生产成本—供电车间900 —供水车间1300习题❖某厂某季节性生产车间,年度制造费用计划数位168000元,全年计划生产甲、乙两种产品的定额总工时为60000小时。

交互分配法习题

=1600 × 3.15= 5040(元)

借:辅助生产成本——供电车间 5040

——机修车件7200

贷:辅助生产成本——供电车间7200

——机修车件5040

2.对外分配

电费分配率

=(67200+5040-7200)/(224000-24000)

=65040/20000=0.3252(元/度)

=2500 ×4=10000(元)

借:辅助生产成本-供电 10000

-供暖 720

贷:辅助生产成本-供电720

-供暖 10000

2.对外分配:

电费分配率

=(18000+10000-720)/(75000-3000)

=27280/72000=0.3789(元/度)

供暖费分配率

=(90000+720-10000)/(22500-2500)

制造费用 79150

管理费用 14625

贷:辅助生产成本-供电 18000

-供暖 90000

(2)交互分配法分配

1.交互分配

电费分配率=18000÷75000= 0.24(元/度)

供暖费分配率=90000÷22500=4(元/小时)

供暖车间应负担的电费

=3000 ×0.24= 720 元)

供电车间应负担的供暖费

交互分配法习题

———————————————————————————————— 作者:

———————————————————————————————— 日期:

某企业设有一个基本生产车间生产甲产品,另设有供电、供暖两个辅助生产车间,以及行政管理部门。2008年8月辅助生产车间发生的费用为供电车间18000元,供暖车间90000元。提供的劳务量如下表:

交互分配法习题

某公司设有一个基本生产车间生产甲产品,另设有供电、供暖两个协助生产车间,以及行政管理部门。

2008 年 8 月协助生产车间发生的花费为供电车间 18000 元,供暖车间 90000 元。

供给的劳务量以下表:协助生产车间劳务量汇总表2008年 8月供暖车间得益部门供电车间(度)(小时)供电车间2500供暖车间3000甲产品生产56900车间耗费1060017000管理部门45003000共计7500022500要求:(1)采纳直接分派法分派协助生产花费,并做出账务办理。

(2)采纳交互分派法分派协助生产花费,并做出账务办理。

协助生产花费分派表(直接分派法)2008 年8 月项分派电费分派供暖费目数目金额(元)数目金额(元)(度)(小时)待分派花费72000180002000090000劳务总量分派率0.25 4.5供电(2500)受供暖(3000)益甲产品5690014225部车间1060026501700076500门管理45001125300013500共计72000180002000090000借:基本生产成本 - 甲产品 14225制造花费79150管理花费14625贷:协助生产成本 - 供电18000-供暖90000(2)交互分派法分派1.交互分派电费分派率 =18000÷75000 = 0.24(元/度)供暖费分派率 = 90000 ÷22500= 4( 元/ 小时 )供暖车间应负担的电费=3000 ×0.24= 720 (元)供电车间应负担的供暖费=2500 × 4= 10000( 元)借:协助生产成本 - 供电10000-供暖720贷:协助生产成本 - 供电720-供暖100002.对外分派:电费分派率=(18000+10000-720)/ (75000-3000)=27280/72000=0.3789 (元 / 度)供暖费分派率=(90000+720-10000)/ (22500-2500)=80720/20000=4.036 (元 / 小时)借:基本生产成本 - 甲产品21559制造花费72628管理花费13813贷:协助生产成本 - 供电27280-供暖80720某公司设有一个基本生产车间,生产甲、乙两种产品,另设有供电、机修两个协助生产车间和其余行政管理部门。

辅助生产成本的分配 交互分配法

待分配成本

劳务供应量

分配率(单位成本)

辅助生 修理 数量

产车间

金额

运输 数量

金额

基本生 数量 产车间 金额来自管理部 数量门

金额

合计

交互分配

修理 5040 2100 2.4

100 240

运输 9000 7500 1.2 300 360

合计 14040

对外分配

修理 5160 2000 2.58

运输 8880 7200 1.23

即辅助生产车间之间的交互分配.根据各辅助生产车间 之间相互提供的劳务数量以及交互分配前的辅助生产 车间的成本在辅助生产车间之间进行一次交互分 配.计算公式如下:

某辅助生产车间交互分配率=该辅助车间交互分配前的 待分配成本/该辅助车间提供的劳务总量

该辅助车间转给其他辅助车间成本=该辅助车间提供给 其他辅助车间的劳务量×该辅助车间交互分配率

辅助生产成本的分配

交互分配法

新课导入

提问:1、上一节课我们学习了辅助生产 成本 分配的第一种方法,是哪一种 方法?

直接分配法。

2、具体学习了那些内容? 直接分配法的计算公式,优缺点和适用

范围

新课讲授

一、交互分配法

1 、定义:是指各辅助生产车间之间根据相互提供的劳务量先 进行一次交互分配,然后再将各辅助生产车间交互分配后的 实际成本再按劳务耗用量,在辅助生产车间以外的其他受益 对象进行分配的一种辅助生产成本的分配方法。

2、交互分配法分配辅助生产成本分两步进行: (1)、对内进行交互分配。 即在各辅助生产车间之间,按相互提供的劳务数量,进行

交互分配; (2)、对外进行分配。

即在辅助生产车间以外的各受益部门之间,按其接受的劳 务数量进行分配。 3 、该方法的特点是:

成本会计第五版习题与案例集答案

成本会计第五版习题与案例集答案单选题1产品成本计算的基本方法和辅助方法的划分依据是( D )。

A成本计算对象B生产组织特点C成本计算是否简便D对于计算实际成本是否必不可少2便用同种原料,经过相同加工过程生产出来的品种相同,但质量不同的产品是(c )。

A联产品B副产品C等级产品D主产品3采用交互分配法分配辅助生产费用时,第一次交互分配是在( A )之间进行的。

A各受益的辅助生产车间B辅助生产车间以外的受益单位C各受益的基本生产车间D各受益的企业管理部门4不可修复废品的生产成本结转,应按废品(c)结转。

A标准成本B制造费用C所耗定额费用D计划成本5下列账户中,不属于与"待摊费用"账户贷方对应的账户是( B )。

A管理费用B废品损失C制造费用D辅助生产成本6下列方法中,属于辅助生产费用分配方法的是 (B)。

A定额成本法B计划成本分配法C生产工时比例分配法D机器工时比例分配法7技术经济指标变动对产品成本的影响主要表现在对( B )指标的影响。

A产品总成本B产品单位成本C产品产量D产品总成本和产品产量8划分产品成本计算的基本方法的主要标志是(A)。

A产品成本计算对象B成本计算日期C生产组织特点D成本管理要求9各项要素费用中的税金,发生或支付时,应在(B)中列支。

A基本生产成本B管理费用C制造费用D营业费用10进行预提费用的核算,是为了正确划分(c)。

A管理费用与营业费用的界限B生产费用与期间费用的界限C各个月份费用的界限D各种产品费用的界限。

成本会计学习题及答案

交互分配

供水 2500 12500 0.2 2500 合计 14500

对外分配

供电 10500 25000 0.42 供水 4000 10000 0.4 合计 14500

费用分配率(单位成本) 0.4

500

基本生产车间耗 数量 用 金额

行政管理部门耗 数量 用 金额 分配金额合计 2000 500

22000

17440

550 1625 2500 800 600

22020 1000

3150 9425 14300 4640 3320

80 3070 80 9345 300 14000 4640 80 3240

124360 2250 122110

• 要求:根据上述资料编制工资费用分配及计提福利费 的会计分录

• 第四章 辅助生产费用的核算 • 习题一 • 资料:某企业辅助生产车间生产专用工具一批,为了简化核算,不单独核 算辅助生产制造费用,本月发生费用情况如下: 1, 领用原材料8800元,辅助材料1200元,车间一般耗用材料900元。 2, 车间生产工人工资为4000元,管理人员工资为1200元。 3, 按工资的14%计提福利费。 4, 计提固定资产折旧费5300元。 5, 以银行存款支付其他费用7200元。 6, 月末未完工的工具成本为4000元,月初未完工的工具成本为5000元,完工 工具验收入库。 • 要求:计算本月完工工具的成本,并编制上述相应的会计分录。 • 习题二 • 资料:某企业设有供水、供电两个辅助生产车间,本月份直接发生费用为: 供电车间12000元,供水车间为2500元。水的数量单位为吨、电的数量单位 为度 • 要求:根据下表中的资料,采用交互分配法和计划成本分配法分配辅助生 产费用,并将计算结果直接填入表中。

辅助生产成本的归集和分配述试题

第四章辅助生产成本的归集和分配【思考题】1、基本生产与辅助生产的主要区别是什么?2、辅助生产费用通过什么账户进行核算?其核算范围如何?3、辅助生产费用的分配方法有哪几种?各适用什么企业?4、什么是直接分配法?其特点和分配程序如何?5、什么是交互分配法?其特点和分配程序如何?6、什么是顺序分配法?其特点和分配程序如何?7、什么是代数分配法?其特点和分配程序如何?8、什么是计划成本分配法?其特点和分配程序如何?【练习题】1、单项选择题1)使分配结果最正确的辅助生产费用分配方法是。

A、直接分配法B、交互分配法C、代数分配法D、顺序分配法2)采用顺序分配法进行分配时,分配顺序的排列是。

A、受益少的辅助生产车间排列在前,受益多的辅助生产车间排列在后B、受益多的辅助生产车间排列在前,受益少的辅助生产车间排列在后C、对外提供劳务多的辅助生产车间排列在前,反之排列在后D、对外提供劳务少的辅助生产车间排列在前,反之排列在后3)采用交互分配法分配辅助生产费用时,其分配结果是的A、最正确B、较正确C、不正确D、正确2、多项选择题1)下列辅助生产费用分配法中,需要经过两次分配的方法有。

A、直接分配法B、交互分配法C、代数分配法D、顺序分配法E、计划分配率分配法2)企业最常用的辅助生产费用分配方法是。

A、直接分配法B、交互分配法C、代数分配法D、顺序分配法E、计划分配率分配法3)采用计划分配率分配法分配辅助生产费用,其劳务成本差异的处理方法有。

A、分配给所有受益部门负担B、列为当月管理费用C、转作本车间作制造费用处理D、与下期费用合并再作分配E、由辅助生产车间以外的受益部门负担3、是非题() 1)辅助生产与基本生产的最大区别是生产产品的目的不同。

() 2)交互分配法考虑了辅助生产车间相互消耗劳务的因素,因而分配的结果是完全符合实际的。

() 3)直接分配法适用于辅助生产车间之间互相耗用劳务较少的企业。

() 4)计划分配率分配法适用于有辅助生产劳务计划分配率的企业。

成本会计2_第三章习题

金额(元)

基本生产车间 生产工人工资

86 000

基本生产车间 管理人员工资

5 200

机修车间

生产工人工资

10 000

机修车间

管理人员工资

2 500

供水车间

生产工人工资

4 400

供水车间

管理人员工资

1 200

企业行政

管理人员工资

4 000

合计

113 300

生产工人工资按生产工时比例分配。假设职工福 利费按工资总 额的14%计提。注:辅助生产部 门不设“制造费用”账户

——运输 7 920

16

习题三 练习辅助生产成本分配的交互分配法。

资料:某企业设置修理运输两个辅助生产车间, 修理车间本月发生的费用19 000元,提供修理劳 务20 000小时,其中:为运输部门修理1 000小 时,为基本生产车间修理16 000小时,为行政管 理部门修理3 000小时。运输部门本月发生的费 用20 000元提供运输40 000公里,其中:为修 理车间提供运输劳务1500公里,为基本生产车 间提供运输劳务30 000公里,为行政管理部门提 供运输劳务8 500公里。

应分配修理费=2 000×2.05=4 100(元)

应分配运输费=5 200×1.10=5 720(元)

行政管理部门:

应分配修理费用=200×2.05=410(元)

应分配运输费用=2 000×1.10=2 200(元)

(4) 会计分录

借:制造费用

9 820

管理费用

2 610

贷:辅助生产成本——修理 4 510

8

应借科目 部门/产品 生产工时 分配率 工资 福利费 合计

基本生产 甲产品 成本 乙产品

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

交互分配法习题:

某企业设置供电和机修两个辅助生产车间。

供电车间本月发生费用6300元,发电50000度,机修车间本月发生费用10000元,提供修理劳务12000小时。

供电车间的收益对象有:机修车间8000度,A产品生产耗用20000度,B产品生产耗用12000度,行政管理部门耗用5000度,基本生产车间耗用5000度;机修车间的收益对象有:供电车间2000小时,A、B产品生产各1000小时,行政管理部门6000小时,基本生产车间2000小时。

要求:采用交互分配法计算分配供电、机修车间的费用,编制会计分录

1、交互分配

分配率:

供电车间

6300/50000=0.126

机修车间10000/12000=0.833

交互分配:

机修0.126 ×8000 =1008

供电0.833 ×2000 =1666.67

借:辅助生产车间——机1008

贷:辅助生产车间——供电1008

借:辅助生产车间——供电1666.67

贷:辅助生产车间——机修1666.67

2、对外分配率计算:

分配金额:(交互分配后的实际费用)

供电车间:

6300+1666.67-1008=6958.67

机修车间:10000+1008-1666.67=9341.33

对外分配率:

供电车间:

6958.67/(50000-8000)=0.165282

机修车间:

9341.33/(12000-2000)=0.934133

对外分配额计算:

供电车间的对外分配额:

A

产品生产耗用

20000度×0.165282=3313.65元

B

产品生产耗用

12000度×0.165282=1988.20元

行政管理部门耗用5000度×0.165282=828.41元

基本建设工程用电

5000度×0.165282=828.41元

机修车间的对外分配额:

A

产品生产

1 000小时×0.934133=934.13元

B

产品生产

1 000小时×0.934133=934.13元

行政管理部门

6000小时×0.934133=5604.80元

基本建设工程

2000小时×0.934133=1868.27元

分录:

借:基本生产成本——A产品 3 313.65 ——B产品1 988.20

管理费用828.41

在建工程 828.41

贷:辅助生产车间——供电6 958.67 借:基本生产成本——A产品 934.13

——B产品934.13

管理费用5 604.80

在建工程1 868.27

贷:辅助生产车间——机修9 341.33。