硅产业链及有机硅的生产工艺分布图

衢州产业介绍

衢州产业介绍一、硅产业(单晶硅,有机硅)(一)企业及产品我市现有规模以上企业11家,其中单晶硅5家,有机硅6家,主要集中在开化县;产品主要有:石英制品、单晶硅片、单晶硅、单晶硅研磨片、工业硅、有机硅聚合物、有机硅树脂系列产品、硅油生产、柔软剂等。

(二)存在问题1、企业规模偏小,产品单一,主要产品是生产Φ200mm以下的硅单晶棒以及切片、研磨片,集成电路用抛光片、硅电子器件生产上还是空白;2、技术开发能力较弱。

(三)发展方向1、以抛光外延片、太阳能电池、半导体功率器为核心,努力开发大直径重掺抛光外延片、大直径区熔单晶、硅双面抛光片,以及再生硅片、多晶单晶硅太阳能电池等。

2、加快硅单晶棒片、太阳能电池以及半导体功率器件生产线建设;3、扩大甲基氯硅烷单体生产能力,建设高沸裂解和高低沸歧化生产装置,建设氯硅烷生产装置;4、甲基氯硅烷单体、甲基环硅氧烷、硅橡胶、硅油、白炭黑、六甲基二硅胺烷、高沸裂解和高低沸歧化处理、三氯氢硅和四氯化硅等产品。

二、新型干法水泥(一)企业及产品现有规模以上企业14家;产品主要有:普通水泥、325水泥、水泥熟料等。

(二)存在问题1、机立窑生产能力依然较大;2、新型干法水泥的技术结构及企业规模尚未达到最佳状态;3、能耗问题严重。

(三)发展方向三、电光源(一)企业及产品规模以上企业15家;产品主要有:装饰用灯、荧光粉制造、日光灯管、圣诞灯、玻璃拉管、磁芯电子元件、节能灯螺旋明管等。

(二)存在问题技术水平低、上档次上规模企业少。

(三)发展方向1、铁氧体软磁材料扩产改造;2、稀土三基色节能荧光灯管自动化生产线建设;3、引进玻璃管、灯丝、灯柱、灯头等产业链核心环节项目;4、发展绿色照明灯具、绿色照明电气附件产业,开发生产环保型光源、紧凑小型光源、应用电子技术型光源、太阳能光源及绿色照明系列电器等。

四、钙产品(一)、发展现状经过数十年的努力,我市碳酸钙产业从无到有、从小到大,为开发利用石灰石资源、增加财政收入、拓宽就业门路做出了重要的贡献。

工业硅和多晶硅的梳理

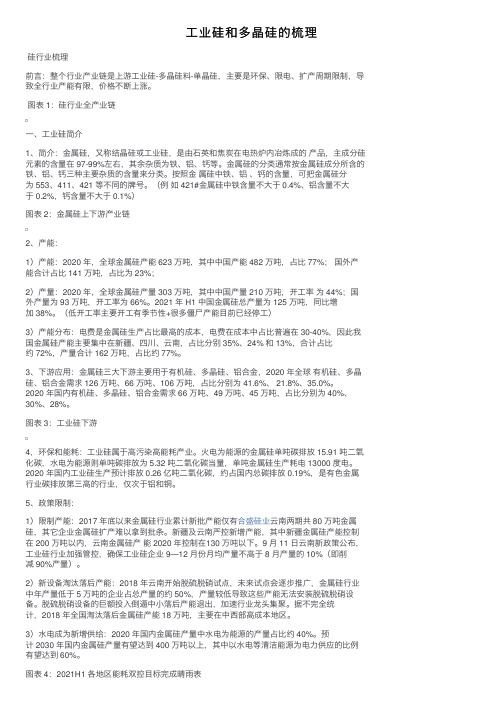

⼯业硅和多晶硅的梳理硅⾏业梳理前⾔:整个⾏业产业链是上游⼯业硅-多晶硅料-单晶硅,主要是环保、限电、扩产周期限制,导致全⾏业产能有限,价格不断上涨。

图表 1:硅⾏业全产业链⼀、⼯业硅简介1、简介:⾦属硅,⼜称结晶硅或⼯业硅,是由⽯英和焦炭在电热炉内冶炼成的产品,主成分硅元素的含量在 97-99%左右,其余杂质为铁、铝、钙等。

⾦属硅的分类通常按⾦属硅成分所含的铁、铝、钙三种主要杂质的含量来分类。

按照⾦属硅中铁、铝、钙的含量,可把⾦属硅分为 553、411、421 等不同的牌号。

(例如 421#⾦属硅中铁含量不⼤于 0.4%、铝含量不⼤于 0.2%,钙含量不⼤于 0.1%)图表 2:⾦属硅上下游产业链2、产能:1)产能:2020 年,全球⾦属硅产能 623 万吨,其中中国产能 482 万吨,占⽐ 77%;国外产能合计占⽐ 141 万吨,占⽐为 23%;2)产量:2020 年,全球⾦属硅产量 303 万吨,其中中国产量 210 万吨,开⼯率为 44%;国外产量为 93 万吨,开⼯率为 66%。

2021 年 H1 中国⾦属硅总产量为 125 万吨,同⽐增加 38%。

(低开⼯率主要开⼯有季节性+很多僵⼫产能⽬前已经停⼯)3)产能分布:电费是⾦属硅⽣产占⽐最⾼的成本,电费在成本中占⽐普遍在 30-40%,因此我国⾦属硅产能主要集中在新疆、四川、云南,占⽐分别 35%、24% 和 13%,合计占⽐约 72%,产量合计 162 万吨,占⽐约 77%。

3、下游应⽤:⾦属硅三⼤下游主要⽤于有机硅、多晶硅、铝合⾦,2020 年全球有机硅、多晶硅、铝合⾦需求 126 万吨、66 万吨、106 万吨,占⽐分别为 41.6%、 21.8%、35.0%。

2020 年国内有机硅、多晶硅、铝合⾦需求 66 万吨、49 万吨、45 万吨,占⽐分别为 40%、30%、28%。

图表 3:⼯业硅下游4,环保和能耗:⼯业硅属于⾼污染⾼能耗产业。

江西蓝星星火有机硅有限公司430ta正硅酸乙酯及配套产品项目报告书

430t/a正硅酸乙酯及配套产品项目,项目将原装置拆除后,在原址上重新修建

一座正硅酸乙酯及配套六甲基二硅氧烷生产装置,新装置将采用优化后的新工

艺,利用一、三分厂产生的共沸物,用于生产正硅酸乙酯和六甲基二硅氧烷。

相比于老装置,新装置的自动化程度更高,能够满足一、三分厂后续扩产的需

图1.3-1环境影响评价工作程序图

在本次报告书编制过程中,得到了九江市生态环境局、九江市永修生态环境

局、九江市生态环境预警应急管控中心等单位和领导的大力支持,在此表示衷心

的感谢。

L4

1.4.1

根据《产业结构调整指导目录(2019年本)》的有关规定,项目属于鼓励

类(十一、石油化工17、四氯化碳、四氯化硅、甲基三氯硅烷、三甲基氯硅烷

临港产业开发,积极发展商贸旅游业,建成赣北区域中心城市、现代化港口旅游

城市、区域性物流枢纽和长江沿岸重要工业基地。以九江城区为中心,联动发展

瑞昌、沙河、湖口、彭泽沿江城镇板块以及德安、共青、永修、星子、都昌南部

城镇板块。……”

永修星火工业园区属南部城镇板块,大力发展有机硅单体和有机硅系列深加

工,与《鄱阳湖生态经济区规划》一致。本项目位于永修星火工业园区内三类工

7.5地下水及土壤的污染防治措施207

7.6“三同时”环保设施竣工验收一览表211

8环境风险评价214

8.1评价原则和工作程序214

8.2风险调查215

8.3评价工作等级和评价范围225

8.4环境风险识别225

8.5风险事故情形分析232

8.6大气环境风险预测分析238

8.7地表水环境风险分析245

1概述1

2010年中国硅行业研究报告

北京君略产业研究院

2010 年中国硅行业研究报告

内蒙古,此外陕西,青海等地也有厂家生产。

2、 供给影响因素分析

目前中国金属硅供给方面面临的问题主要是产能过剩,市场无序竞争。2009 年我国政 府主要采取两个措施来限制工业硅产能: 一是提高电价, 此举在控制产量的同时也减少了工 业硅行业低水平重复建设;二是淘汰落后产能,工信部公布了 2009 年铁合金行业淘汰落后 生能企业名单,淘汰 12500 千伏安以下电炉 265 座,涉及 180 家铁合金及工业硅生产企业。

3

北京君略产业研究院

2010 年中国硅行业研究报告

基础产业。硅业除包括工业硅产业之外,还包括硅合金,有机硅、多晶硅和单晶硅等多个产 业,是个有复杂产业链的行业。从开始工业硅的工业化生产至今的近百年来,特别是近一、 二十年来, 随着世界经济的飞速发展和高科技领域的突飞猛进, 硅的应用范围和产量都在迅 速扩大。 现在硅业不仅是与合金铸造、 交通运输和建筑等产业发展息息相关的重要基础产业, 也是对芯片制造、软件开发、太阳能的光电、光热转换以及光纤、通讯、信息等高科技发展 有重要影响的朝阳产业。 以上重点谈了工业硅产业情况, 下面再概要介绍一下硅产业链中的 有机硅和多晶硅产业情况。 (一)有机硅产业的发展 在有机硅材料中,常用的有机硅单体有数十种,以此制成的有机硅产品有数千种。各种 有机硅产品中主要是含各种有机基团的硅橡胶、硅油硅树脂、硅乳液及硅烷偶联剂等。它们 具有耐高温、电绝缘、耐辐射、疏水、防水、耐臭氧、难燃等独特性能。因而在电气、电子、 石化、医药、建筑、国防、纺织、化妆品等国民经济各领域和人们的日常生活中得到广泛应 用。 目前,全世界有机硅以环硅氧烷表示的产能达到 100 万 t 以上。世界主要生产厂环硅氧 烷产量大致为:美国道康宁 40 万 t,美国迈图 25 万 t,德国瓦克 20 万 t,法国罗地亚 10 万 t,中国蓝星 10 万 t。100 多万 t 环硅氧烷折合甲基氯硅烷 200 多万 t,以每吨化学级工业硅 生产 4 吨甲基氯硅烷计,全球年消耗化学级工业硅在 50 万 t 以上。 中国的甲基氯硅烷生产装置,经历了从 1 万 t 规模到 5 万 t 级的开发过程,尽管发展速 度不算慢, 但仍跟不上众多有机硅下游产品生产厂和跨国公司在中国开设的有机硅下游产品 生产厂快速增长的需要,近年来国内环硅氧烷一直供不应求,每年都需要大量进口。 现在美国迈图与新安集团合资的 10 万 t/a 甲基氯硅烷生产设施已在浙江开建, 美国道康 宁与德国瓦克在张家港的 40 万 t/a 甲基氯硅烷生产基地, 也在积极建设之中。 估计这些生产 装置再过一、二年全部投产后,不仅是满足国内需要,还可能会造成产能过剩。 (二)多晶硅产业的发展 我国的多晶硅产业起步于 20 世纪 50 年代,60 年代中期实现了产业化生产,厂家曾发 展到 20 多家。但由于工艺落后、能耗高,成本高等原因,绝大多数企业相继停产或转产。 目前国内有生产条件的单位主要是洛阳中硅高科技有限公司、 峨嵋半导体材料厂、 四川新光 硅业科技有限公司三家企业。峨嵋半导体材料厂现有生产能力 200t/a,洛阳中硅高科技有限 公司现有生产能力 300t/a。 洛阳中硅高科技有限公司第一个年产 2000t 的多晶硅项目, 到 2008 年底将投产,四川新光硅业科技有限公司 1260t 多晶硅项目,目前正在进行试生产。

2021年中国金属硅行业发展现状分析

2021年中国金属硅行业发展现状分析一、概述金属硅,又称结晶硅或工业硅,其主要用途是作为非铁基合金的添加剂。

金属硅是由石英和焦炭在电热炉内冶炼成的产品,主成分硅元素的含量在98%左右(含Si量99.99%的也包含在金属硅内),其余杂质为铁、铝、钙等。

金属硅的分类通常按其成分所含的铁、铝、钙三种主要杂质的含量来分类。

按照金属硅中铁、铝、钙的含量,可把金属硅分为553、441、411、421、3303、3305、2202、2502、1501、1101等不同的牌号。

二、相关政策随着我国金属硅行业的不断发展,行业日益成熟,但金属硅属于高耗能、高排放行业,近年来,在节能减排的大背景下,国家相关部门陆续出台相关政策,集中在限制金属硅行业新增产能和清退低效电炉,促进行业节能减排。

三、产业链分析1、产业链金属硅行业产业链上游主要为硅石、石油焦、木炭、石墨电极、电力等原材料及能源;中游为金属硅行业;下游产品主要为有机硅、多晶硅、硅铝合金、碳化硅等。

2、上游端分析从我国金属硅的成本结构来看,原材料成本占比最高,占比达42.83%。

其次为燃料动力和人工,占比分别为36.74%和6.9%。

而硅石是金属硅主要的原材料之一。

目前我国硅石资源主要分布在石英岩中,占比达53.4%;其次为天然石英砂,占比达31.5%,石英砂岩占比达14.2%。

3、下游端分析有机硅是金属硅最大的需求产品,随着近年来半导体、新能源汽车、5G等领域的快速发展,有机硅产量不断增长。

需求的稳定增加也将推动我国金属硅行业的发展。

据资料显示,2021年我国有机硅产量为139万吨,同比增长6.9%。

三、全球现状1、产量2016-2020年期间,全球金属硅产量呈现先上升后下降的趋势,2016-2018年期间,由于全球太阳能光伏、新能源汽车、电子信息等领域的快速发展,需求不断增加,全球金属硅产量逐年增长,2018年达352万吨。

2019年,受下游行业需求降低、硅价下降等因素影响,全球工业硅产量出现了下跌的情况。

有机硅单体生产工艺

有机硅单体生产工艺、原辅消耗及效益分析一、 合成工艺有机硅合成属精细化工范畴,合成路线较长,单体合成段工艺控制严格,以甲醇、氯化氢、硅粉等原料合成有机硅单体工艺可分为五段。

第一段:一氯代甲烷的合成在0.4MPa 压力和氯化锌催化剂的作用下合成一氯代甲烷(沸点-24℃)。

第二段:有机硅单体的合成在该工段一氯甲烷气体携带硅粉(60-160目)进入流化床,在300℃,0.2-0.3MPa 压力,CuCl 催化剂作用下,合成有机硅单体。

单体 含量 分馏纯度 估价(万元/t )⎪⎪⎪⎩⎪⎪⎪⎨⎧≥≥≥≥≥→+4.0%98%82.1%98%18.0%98%83%98%2)(2%9.99%80)()(2333332233高沸物SiHClCH SiCl CH SiClCH SiCl CH Si g Cl CH 注:生产厂家一般不出售二甲单体(CH 3)2SiCl 2,二甲单体的选择性在国际上可达85%-90%。

第三段:单体分馏经过11个塔及60多台辅助设备,将合成段来的单体精馏分离,根据纯度要求,分离出二甲单体、三甲单体、一甲单体、含氢单体和高沸物等不同组份。

第四段:单体水解二甲单体在盐酸介质存在下水解成线状单体和环体(D n )[]⎩⎨⎧-→+)(环体)(%40%600)(223n n D OHO Si OH H Si CH注:环体中n=3、4、5等,其中四环体即八甲基环四硅氧烷较典型;D环体价格n为26000-27000元/t。

第五段:线状单体裂解将占水解产量60%的线状物进一步裂解变成环体(D n)。

二、原料消耗1万t/a单体生产装置原材料及动力消耗见下表。

表1 有机硅生产原材料及动力消耗一览(按每吨有机硅单体计)三、经济效益分析10 kt/a 有机硅装置投资需1.5-2.0亿元,其中建设资金1亿元;年利润3000万元(5年收回成本);建设周期:2年。

2007-8-31。

聚有机硅氧烷的制备工艺及其性能

课程结课论文有机硅聚氧烷的制备及其性能课程名称:功能高分子授课老师:申明霞学生姓名: 王学川学生专业:材料学学生学号: 141310060018 导师姓名:申明霞、孙紅尧摘要本论文首先简单介绍了聚硅氧烷标记及命名的方法、简称、结构式。

在此基础上总结了聚有机硅氧烷的一般制备工艺,本论文着重介绍了有机氯硅烷的水解缩合方法。

紧着这分别阐述了聚硅氧烷产品的物理性质、化学性质和生物性质以及在现实生活中的主要用途。

AbstractThis paper first introduces the silicone mark, naming method and the structural formula。

On this basis, summed up the general polyorganosiloxane preparation process, this paper focuses on the hydrolysis-condensation method of organochlorine silane。

Then it describes the physical properties,respectively, chemical and biological properties and the main purpose of silicone products in real life。

第1章 有机聚硅氧烷的概述聚有机硅氧烷(简称聚硅氧烷)是一类以重复的Si —O 键为主链,硅原子上直接连接有机基的聚合物,其通式如下:m n n SiO R ][2/4式中,R 为有机基(如Me 、Ph 等);n 为硅原子上连接的有机基数(1-3);m 为聚合度(≥2)。

硅氧烷中的R 多为Me 及Ph ,这是所用单体品种决定的。

由于甲基氯硅烷及苯基氯硅烷在工业上容易获得,因而他们成为制备聚有机硅氧烷的基本单体。

年产7000吨有机硅材料及二氧化硅生产项目环境影响报告书

年产7000吨有机硅材料及⼆氧化硅⽣产项⽬环境影响报告书国环评证⼄字第2818号**市华⼒化学有限公司年产7000吨有机硅材料及⼆氧化硅⽣产项⽬环境影响报告书(简本)建设单位:**市华⼒化学有限公司编制单位:**市环境保护科学技术研究所⼆〇⼀七年⼗⽉⽬录1.建设项⽬概况 (2)1.1项⽬背景及建设地点 (2)1.2项⽬概况 (3)1.3⽣产⼯艺 (6)1.4选址合理合法性相符性分析 (10)2.建设项⽬周围环境现状 (11)2.1建设项⽬所在地的环境现状 (11)2.2建设项⽬环境影响评价范围及环境保护⽬标 (11)3.建设项⽬环境影响及评价 (14)3.1项⽬污染物的排放情况 (14)3.2施⼯期环境影响分析 (15)3.3运营期环境影响分析 (18)3.4风险评价主要结论 (20)3.5环境保护措施的技术、经济论证结果 (34)3.6环境影响的经济损益分析结果 (34)3.7卫⽣防护距离内的搬迁情况 (35)3.8环境监测计划及环境管理制度 (35)4.公众参与 (38)4.1公开信息的次数、内容、⽅式 (38)4.2征求公众意见的范围、次数、形式 (39)4.3公众意见归纳分析 (47)4.4公众参与⼩结 (48)5.环境影响评价结论 (50)6.联系⽅式 (51)1.建设项⽬概况1.1项⽬背景及建设地点改⾰开放以来,⼴东省经济迅猛发展,取得了⽐较突出的成绩。

但在经济⾼速发展的同时,带来了区域发展严重失衡的现象,其中珠江三⾓洲地区发展迅速,⽽东西两翼和北部⼴⼤⼭区仍处于⼯业化初期阶段,经济基础相对薄弱,经济发展相对落后。

为推动全省经济的协调发展,⼴东省政府出台了《关于我省⼭区及东西两翼与珠江三⾓洲联⼿推进产业转移的意见(试⾏)》(粤府〔2005〕22号)。

**市为响应省委、省政府的号召,积极发展地⽅经济,于2009年设⽴了“东莞⼤岭⼭(**)产业转移⼯业园暨**市精细化⼯基地”。

⼴东省环保厅《关于东莞⼤岭⼭(**)产业转移⼯业园暨**市精细化⼯基地环境影响报告书审查意见的函》(粤环审〔2010〕63号)批复了该园区的建设,根据该批复意见,东莞⼤岭⼭(**)产业转移⼯业园暨**市精细化⼯基地规划总⾯积为404.73公顷,规划范围包括了⼴东省环保厅于2006年以粤环函〔2006〕1491号⽂批复的东莞⼤岭⼭(**)产业转移⼯业园⼆期⼯程(⾯积为69.33公顷),以及⼴东省环保厅于2008年以粤环审〔2008〕476号⽂批复的**市化⼯基地(⾯积为99.54公顷)。