高教版成本会计教学资源-辅助生产成本明细账

成本会计第五章课后练习题答案

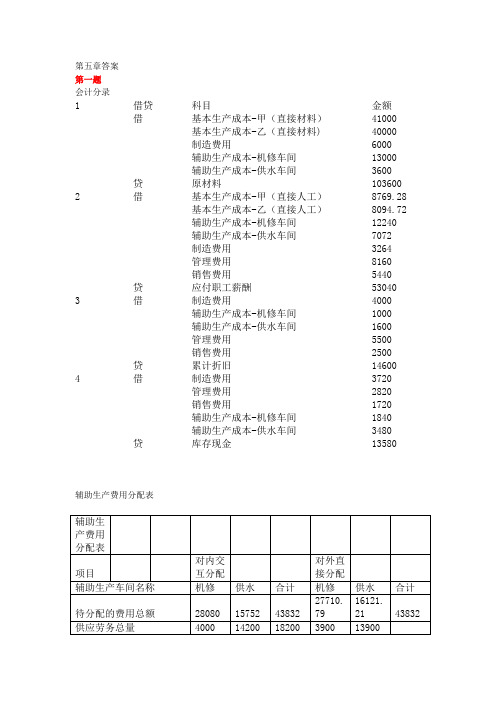

第五章答案第一题会计分录1 借贷科目金额借基本生产成本-甲(直接材料)41000基本生产成本-乙(直接材料) 40000制造费用6000辅助生产成本-机修车间13000辅助生产成本-供水车间3600 贷原材料103600 2 借基本生产成本-甲(直接人工)8769.28基本生产成本-乙(直接人工)8094.72辅助生产成本-机修车间12240辅助生产成本-供水车间7072制造费用3264管理费用8160销售费用5440 贷应付职工薪酬530403 借制造费用4000辅助生产成本-机修车间1000辅助生产成本-供水车间1600管理费用5500销售费用2500 贷累计折旧146004 借制造费用3720管理费用2820销售费用1720辅助生产成本-机修车间1840辅助生产成本-供水车间3480 贷库存现金13580辅助生产费用分配表制造费用合计数58336.36 甲产品工时520乙产品工时480分配率58.33636 甲负担的制造费用为30334.9072 乙负担的制造费用28001.4528产品成本明细账第三题自制半成品明细账材料约当产量=4800+400+800=6000人工约当产量=4800+400+800*0.5=5600材料约当产量=2400+320+600*0.5=3020 人工约当产量=2400+320+600*0.5=3020材料约当产量=800+80+120+160=1160人工约当产量=800+80+120+160*0.5=1080制造费用约当产量=800+80+120+160*0.5=1080制造费用约当产量=800+80+120*0.5=940人工约当产量=800+80*0.5=840制造费用约当产量=800+80*0.5=840。

辅助生产成本明细账

辅助生产成本明细账

车间:**辅助生产车间20**年*月*日单位:元

直接分配法

顺序分配法

交互分配法

计划成本分配法

代数分配法

会计分录

借:制造费用——基本车间——一车间

——基本车间——二车间

管理费用

贷:辅助生产成本——供水车间

——供电车间

制造费用明细帐

车间:**辅助生产车间20**年*月*日单位:元

实际分配率分配法

预计分配率分配法

会计分录

借:基本生产成本——甲

——乙

——丙

贷:制造费用

产品成本明细账

车间:**车间产品品种(或批次):*产品(或*批次)在产品数:** 完工产品数:**

倒挤法:

1、在产品数量少,成本低

2、在产品数量多,各期均衡

3、在产品按定额成本

4、在产品按耗材料成本计算

分配法:

1、按在产品和完工产品实际数量分配

2、约当产量法

3、定额分配法

会计分录

借:库存商品

贷:基本生产成本。

成本会计-习题集(含答案)概要

《成本会计》课程习题集西南科技大学成人、网络教育学院版权所有习题【说明】:本课程《成本会计》(编号为02005)共有单选题,多项选择题,名词解释题,判断分析题,计算题等多种试题类型,其中,本习题集中有[判断分析题]等试题类型未进入.一、单选题1.成本的经济实质是( )。

A.生产经营过程中所耗费生产资料转移价值的货币表现B.劳动者为自己劳动所创造价值的货币表现C.劳动者为社会劳动所创造价值的货币表现D.企业在生产经营过程中所耗费的资金的总和2.一般来说,实际工作中的成本开支范围与理论成本包括的内容()。

A.是有一定差别的B.是相互一致的C.是不相关的D.是可以相互替代的3.成本会计最基本的任务和中心环节是( ).A.进行成本预测,编制成本计划B.审核和控制各项费用的支出C.进行成本核算,提供实际成本的核算资料D.参与企业的生产经营决策4。

现代成本会计实际上就是( )。

A.成本控制 B.成本报表 C.成本管理 D.成本核算5。

下列各项中属于成本项目的是( )。

A.外购动力 B.利息支出 C.外购燃料 D.直接材料6。

下列各项中属于直接生产费用的是()。

A.生产车间厂房的折旧费用B.产品生产用设备的折旧费用C.企业行政管理部门固定资产的折旧费用D.生产车间管理人员的工资7。

进行预提费用的核算是为了正确划分().A.生产经营管理费用与非生产经营管理费用的界限B.各月份费用的界限C.生产费用与经营管理费用的界限D.各种产品费用的界限8。

下列各项中应计入管理费用的是( )。

A.银行借款的利息支出B.银行存款的利息收入C.企业的技术转让费用D.车间管理人员的工资9。

原材料费用的分配方法中,有利于加强原材料消耗的实物管理的方法是()。

A.按产品的原材料定额消耗量比例分配 B.按产品的原材料定额费用比例分配C.按产品的体积分配D.按产品的重量分配10。

生产费用要素中的税金,发生或支付时应借记( )。

A.“辅助生产成本”科目B.“制造费用”科目C.“管理费用”科目D.“销售费用”科目11.企业在生产多种产品时,几种产品共同耗用的生产工人的计时工资属于( ). A.直接计入费用 B.间接计入费用 C.间接生产费用 D.制造费用12。

高教版成本会计课件9.3

人工费用 折旧费用 其他费用 辅助生产 费用分配 分配结转

3900

1368 1368

1300

2400 1382.44

1300 3782.44

1220 11705.04

1368 1300 3620 13087.48

12925.04 23275.48

成本会计>>第九章>>第三节

四、分配制造费用

根据制造费用明细账归集的待分配费用和直接人工工时 记录,分配制造费用见表9-11。

第三节 品种法举例

一、设置会计账簿 二、编制各要素费用分配表及其会计分录,登记

各种明细账 三、分配辅助生产费用 四、分配制造费用 五、结转废品损失 六、计算完工产品成本

按ESC退出

成本会计>>第九章>>第三节

一、设置会计账簿

光明公司开设生产成本总账,并按产品品种开设产品成 本计算单;设辅助生产成本总账,按车间开设明细账,核算 辅助生产车间发生的所有费用,并按费用项目设专栏;为基 本生产车间设置制造费用总账及明细账。

5901 25000

13005.6 5000 13824.4 20000

辅助生产费用分配表(一次交互分配法) 2008年8月

分配率

供汽 车间

供电 车间

分配

甲产品

修复甲 产品

2 3005.6 1802 0.60112 3005.6 1802

2.60112 0.69122

6151.86 69.12

额 乙产品

管理费用 合计

其他费用汇总表 2008年8月31日 办公费 劳保费 水费 500 600 1000 200 500 200 250 300 250 300 100 150 1250 1500 1600

辅助生产成本明细账

分批法

分批法的特点 分批法的成本核算 程序 简化的分批法 举例

分步法

分步法的特点 逐步结转分步法 平行结转分步法

7-3

第一节 品种法

一、品种法的特点 二、品种法的成本核算程序

1.根据各项耗费的原始凭证和其他有关资料,分配各项要素费用。 2.根据要素费用和其他费用资料登记基本生产成本明细账,辅助生

7-4

三、品种法举例 见教材 按上述程序处理

第一节 品种法

课堂思考

7-5

第二节 分批法

一、分批法的特点 二、分批法的成本核算程序

1.按产品批别开设基本生产成本明细账。根据生产计划部门签发的 生产任务通知单中所规定的产品批号,为每批产品开设基本生产成本 明细账。在明细账页上既要注明批号,也要列明产品名称。

逐步结转分步法的种类 综合结转分步法 分项结转分步法

课堂思考

7-8

第三节 分步法

逐步结转分步法举例 成本还原的方法 (1)按半成品各成本项目占其总成本的比重还原

成本还原率=上步骤完工半成品各成本项目的金额/上步骤完工半成品 成本合计 半成品还原=本月完工产品耗用上步骤半成品的成本×成本还原率 还原后产品成本=还原前产品成本+半成品成本还原

高教版成本会计教程(第七版)教学课件5

1、原始记录制度

A

原始记录是对 企业具体生产 经营活动所做 的最初记载

B

是进行成本预测、 编制成本计划、进 行成本核算、分析 消耗定额和成本计 划执行情况的依据

C

是成本核算的 重要内容

复习旧课 导入新课 新课讲授 章节小结 布置作业

二、产品成本核算要求

(五)做好成本核算的基础工作

结果二 产品成本 90 500元 生产费用90 500元 期间费用9 000元

结果三 直接材料 66 000元 直接人工20 000元 制造费用4 500元

结果一 对费用按经济内容分类 结果二 对费用按划分界限分类 结果三 对费用按经济用途分类

第3页

03

新课讲授

复习旧课 导入新课 新课讲授 章节小结 布置作业

同学们好好想一想

上节课我们都学了哪些主要内容?

复习旧课 导入新课 新课讲授 章节小结 布置作业

01

成本会计 对象

02 成本会计的

职能和任务

03

成本会计的 工作组织

02

导入新课

复习旧课 导入新课 新课讲授 章节小结 布置作业

案例引入

钟山自行车厂是一个只有20名职工的小厂,专门生产儿童三轮车。本月为生产产品 发生了下列支出:

复习旧课 导入新课 新课讲授 章节小结 布置作业

二、产品成本核算要求

(三)正确确定财产物资的计价和价值结转的方法

2、注意事项

各项财产物资应按取得时的实际成本计价; 严格按照规定的折旧率,选择合适的折旧方法,正确计算固定资产应转移的价值; 各种材料在按实际成本计价进行日常核算时,可以根据企业的具体情况选择存货发

各种产品应负担费用的界限,不得任意在可比产品与不可比产品之间、在 盈利产品与亏损产品之间转移生产费用。

制造费用、辅助生产费用归集分配及明细账

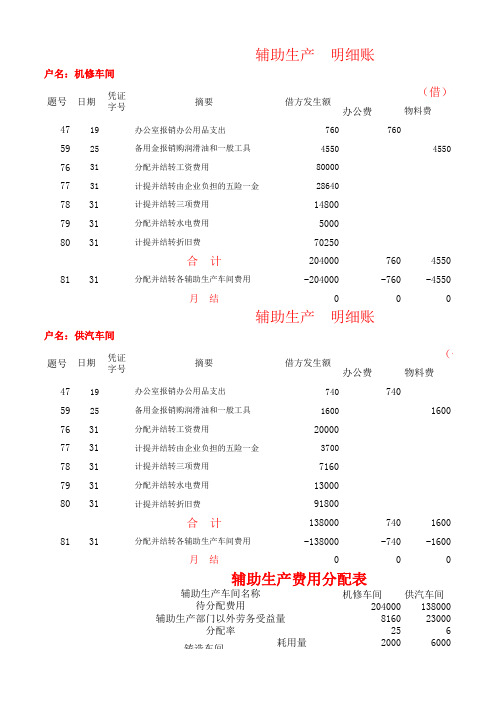

办公费物料费4719办公室报销办公用品支出7607605925备用金报销购润滑油和一般工具455045507631分配并结转工资费用800007731计提并结转由企业负担的五险一金286407831计提并结转三项费用148007931分配并结转水电费用50008031计提并结转折旧费70250合 计20400076045508131分配并结转各辅助生产车间费用-204000-760-4550月 结办公费物料费4719办公室报销办公用品支出7407405925备用金报销购润滑油和一般工具160016007631分配并结转工资费用200007731计提并结转由企业负担的五险一金37007831计提并结转三项费用71607931分配并结转水电费用130008031计提并结转折旧费91800合 计13800074016008131分配并结转各辅助生产车间费用-138000-740-1600月 结机修车间供汽车间204000138000816023000256耗用量20006000题号题号日期日期凭证字号凭证字号辅助生产费用分配表辅助生产车间名称待分配费用辅助生产部门以外劳务受益量分配率费用铸造车间辅助生产 明细账户名:机修车间(借)方金辅助生产 明细账户名:供汽车间(借)摘要摘要借方发生额借方发生额分配额5000036000耗用量30007900分配额7500047400耗用量25005000分配额6250030000耗用量6604100分配额1650024600204000138000修理车间供汽车间铸造车间840200020006000提供劳务 车间名称管理费用辅助生产车间提供劳务数量表受益劳务车间或部机修车间(工时)供汽车间(吨)合 计制造费用铸造车间金工车间装配车间)方金额分析人工费水电费折旧费800002864014800500070250 123440500070250-123440-5000-70250000(借)方金额分析人工费水电费折旧费20000716037001300091800 308601300091800-30860-13000-91800000合计342000860001224009250041100342000量表间或部门金工车间装配车间厂部合计30002500660900079005000410025000。

《成本会计》-辅助生产费用的归集与分配

17

任务一 辅助生产费用的归集和分配 二、辅助生产费用的分配

(2)对外分配:

借:制造费用—第一车间

282 349.83

—第二车间

242 650.17

贷:生产成本—辅助生产成本—机修车间

454 500

—辅助生产成本—锅炉

70 500

18

任务一 辅助生产费用的归集和分配

交互分配后的 交互分配前 分配转入 分配转出 应对外分配费用 的费用 的费用 的费用

某受益对象应负担的费用

某辅助生产车间交互分配后的对外分配费用 该车间提供给辅助生产车间以外的受益对象的劳务总量

某受益对象应负担的费用 该受益对象耗用的产品(劳务)量 对外分配费用分配率

14

任务一 辅助生产费用的归集和分配 二、辅助生产费用的分配

供汽费用合计

-

75 000

-

-

-

-

-

-

分配供汽费用

9 000

-

8.33

5 100 42 483 3 900 32 517 75 000

分配金额合计

-

282 483

-

242 517 525 000

23

任务一 辅助生产费用的归集和分配

二、辅助生产费用的分配

会计处理如下:

(1)分配修理费用

借:生产成本—辅助生产成本—锅炉车间Leabharlann 锅炉车间车间部 门

劳务数量 待分配费用 160 000 480 000

分配率 -

劳务数量 待分配费用 分配率

10 000 45 000

-

制造费用

一车间 耗用数量 耗用金额

二车间