辅助生产费用归集与分配课件

合集下载

辅助生产费用和制造费用归集与分配课件

顺序分配法

先在各辅助生产车间之间进行一次交互分配,然后再将交互分配后的实际费用在辅助生产以外的各受益单位之间进行分配。

交互分配法

03

辅助生产费用与制造费用的比较

定义比较

辅助生产费用是指企业内为生产车间提供一定劳务或服务所发生的费用,而制造费用则是指企业生产车间为生产产品或提供劳务而发生的间接费用。

总结词

总结词:该企业辅助生产费用与制造费用的比较分析表明,两者在费用构成、归集与分配方法等方面存在差异。

THANKSFOR

感谢您的观看

WATCHING

辅助生产费用和制造费用归集与分配课件

辅助生产费用归集与分配制造费用归集与分配辅助生产费用与制造费用的比较实际应用案例分析

contents

目录

01

辅助生产费用归集与分配

根据实际发生的各项费用进行归集与分配。

实际成本法

根据预先制定的标准成本进行归集与分配,实际发生费用与标准成本的差异进行单独核算。

04

实际应用案例分析

总结词

该企业采用直接分配法进行辅助生产费用的归集与分配,简单明了,易于操作。

要点一

要点二

详细描述

该企业辅助生产车间提供的产品或劳务单一,且与基本生产车间、行政管理部门等受益对象之间的交互关系相对简单,因此采用直接分配法进行辅助生产费用的归集与分配。具体操作中,企业根据辅助生产车间所提供的产品或劳务数量,将发生的费用直接分配给受益对象,计算公式为:费用分配率=待分配的费用÷辅助生产车间提供的产品或劳务数量。

机器工时比例法

按照各种产品所用机器设备运转时间的比例分配制造费用。

作业成本法

通过动态追踪和反映成本对象所涉及的所有作业活动,来确定企业的资源消耗和配置情况。

先在各辅助生产车间之间进行一次交互分配,然后再将交互分配后的实际费用在辅助生产以外的各受益单位之间进行分配。

交互分配法

03

辅助生产费用与制造费用的比较

定义比较

辅助生产费用是指企业内为生产车间提供一定劳务或服务所发生的费用,而制造费用则是指企业生产车间为生产产品或提供劳务而发生的间接费用。

总结词

总结词:该企业辅助生产费用与制造费用的比较分析表明,两者在费用构成、归集与分配方法等方面存在差异。

THANKSFOR

感谢您的观看

WATCHING

辅助生产费用和制造费用归集与分配课件

辅助生产费用归集与分配制造费用归集与分配辅助生产费用与制造费用的比较实际应用案例分析

contents

目录

01

辅助生产费用归集与分配

根据实际发生的各项费用进行归集与分配。

实际成本法

根据预先制定的标准成本进行归集与分配,实际发生费用与标准成本的差异进行单独核算。

04

实际应用案例分析

总结词

该企业采用直接分配法进行辅助生产费用的归集与分配,简单明了,易于操作。

要点一

要点二

详细描述

该企业辅助生产车间提供的产品或劳务单一,且与基本生产车间、行政管理部门等受益对象之间的交互关系相对简单,因此采用直接分配法进行辅助生产费用的归集与分配。具体操作中,企业根据辅助生产车间所提供的产品或劳务数量,将发生的费用直接分配给受益对象,计算公式为:费用分配率=待分配的费用÷辅助生产车间提供的产品或劳务数量。

机器工时比例法

按照各种产品所用机器设备运转时间的比例分配制造费用。

作业成本法

通过动态追踪和反映成本对象所涉及的所有作业活动,来确定企业的资源消耗和配置情况。

精选成本会计辅助生产费用的分配培训课件

----供水 160 000

项目三

项目三

直接分配法:

优点:分配一次,计算简单 缺点:分配结果不够准确

适用于辅助生产内部相互提供产品和劳务不多、 不进行费用的交互分配、对辅助生产成本和企业 产品成本影响不大的情况。

项目三

直接分配法: 实训

实训练习 P19 第22题 用直接分配法计算并列出会计分录

供水车间 原支出 160 000 (元)

辅助车间以外的其他受益单位按计划成本分配的合计:

基本生产车间:15 000 ×2.95 = 44 250

企业管理部门: 5 000×2.95 = 14 750

合计:

59 000

差异:160 000 - 59 000 = 101 000 (元)

项目三

计划分配法 会计分录

项目三

任务三 辅助生产费用的归集和分配

直接分配法

采用此方法,各辅助生产费用只进行对外分 配,分配一次,计算简单,但分配结果不够准确。

案例分析:

项目三

红光企业有一个基本生产车间和锅炉、供水两 个辅助生产车间。2016年6月锅炉车间费用220 000元,供水车间费用160 000元。根据生产统计 资料记录,锅炉车间共生产100 000立方米热力 蒸气,其中,为基本生产车间提供70 000立方米, 为企业管理部门提供10 000立方米,为供水车间 提供20 000立方米。

锅炉车间的计划成本: 100 000 ×4.1 = 410 000 (元)

与计划的差异: 397 000 - 410 000 = -13 000(元)

管理费用

同样算出供水车间的实际成本与计划成本差异

项目三

计划分配法

锅炉车间 原支出 220 000

成本会计课件第四章辅助生产

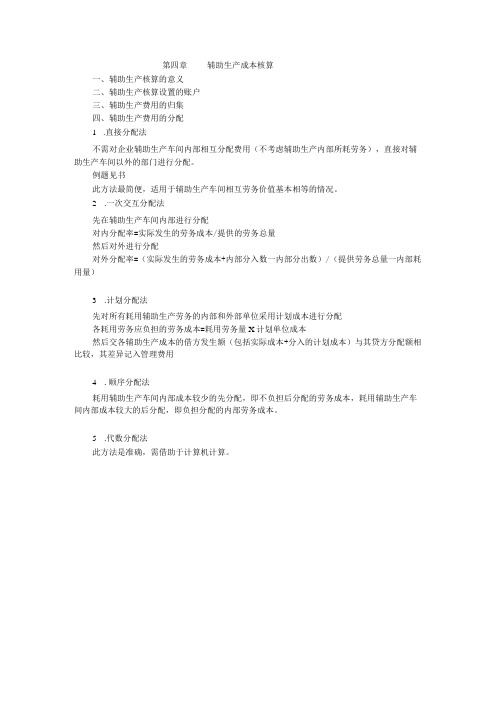

第四章辅助生产成本核算

一、辅助生产核算的意义

二、辅助生产核算设置的账户

三、辅助生产费用的归集

四、辅助生产费用的分配

1.直接分配法

不需对企业辅助生产车间内部相互分配费用(不考虑辅助生产内部所耗劳务),直接对辅助生产车间以外的部门进行分配。

例题见书

此方法最简便,适用于辅助生产车间相互劳务价值基本相等的情况。

2.一次交互分配法

先在辅助生产车间内部进行分配

对内分配率=实际发生的劳务成本/提供的劳务总量

然后对外进行分配

对外分配率=(实际发生的劳务成本+内部分入数一内部分出数)/(提供劳务总量一内部耗用量)

3.计划分配法

先对所有耗用辅助生产劳务的内部和外部单位采用计划成本进行分配

各耗用劳务应负担的劳务成本=耗用劳务量X计划单位成本

然后交各辅助生产成本的借方发生额(包括实际成本+分入的计划成本)与其贷方分配额相比较,其差异记入管理费用

4.顺序分配法

耗用辅助生产车间内部成本较少的先分配,即不负担后分配的劳务成本,耗用辅助生产车间内部成本较大的后分配,即负担分配的内部劳务成本。

5.代数分配法

此方法是准确,需借助于计算机计算。

辅助生产费用分配.完美版PPT

第三章辅助生产费 用分配

第一节 辅助生产费用归集的核算

一、辅助生产及类型

⒈辅助生产

第一节 辅助生产费用归集的核算

(一)辅助生产及类型

⒈辅助生产

辅助生产是为基本生产和管理部门服务而进行的 产品生产和劳务供应。

辅助生产费用是构成辅助生产产品或劳务的成本, 将转归基本生产产品成本负担。

正确计算归集辅助生产费用,合理分配辅助生产 费用,对正确计算产品成本有重要意义。

第一节 辅助生产费用归集的核算

一、辅助生产及类型 二、辅助生产费用及内容

第一节 辅助生产费用归集的核算

一、辅助生产及类型 二、辅助生产费用及内容

辅助生产费用是辅助车间进行产品生

产或劳务供应中所发生的费用。一般包 括:

⑴本车间发生的直接材料、直接工资及其他 直接生产费用;

⑵本车间发生的间接制造费用; ⑶耗用其他辅助车间劳务应分配的费用

第一节 辅助生产费用归集的核算

一、辅助生产及类型

第二类,生产多种产品或提供多种劳务的车间。 如工具、修理等车间。

1.该车间产品或劳务较多,一般不是一次消耗于当 期生产过程,有期初和期末在产品。

2.发生的费用分为直接费用和间接费用。 3.辅助生产成本除按车间设明细帐外,还按产品或 劳务设成本计算单,登记当月发生的材料、工资及 其他直接费用。 4.车间间接费用应先在“制造费用——辅助车间” 中进行核算,月终按一定的标准分配记入有关产品 成本和劳务成本计算单。

该方法是分配支持部门成本时使用最为广泛的一种方法。 但它忽略了辅助部门彼此之间的相互服务。该方法简单, 没有必要预测辅助部门间彼此的资源使用。

第二节 辅助生产费用分配的核算

第二节 辅助生产费用分配的核算

一、辅助生产费用分配的特点 二、辅助生产费用分配的方法

第一节 辅助生产费用归集的核算

一、辅助生产及类型

⒈辅助生产

第一节 辅助生产费用归集的核算

(一)辅助生产及类型

⒈辅助生产

辅助生产是为基本生产和管理部门服务而进行的 产品生产和劳务供应。

辅助生产费用是构成辅助生产产品或劳务的成本, 将转归基本生产产品成本负担。

正确计算归集辅助生产费用,合理分配辅助生产 费用,对正确计算产品成本有重要意义。

第一节 辅助生产费用归集的核算

一、辅助生产及类型 二、辅助生产费用及内容

第一节 辅助生产费用归集的核算

一、辅助生产及类型 二、辅助生产费用及内容

辅助生产费用是辅助车间进行产品生

产或劳务供应中所发生的费用。一般包 括:

⑴本车间发生的直接材料、直接工资及其他 直接生产费用;

⑵本车间发生的间接制造费用; ⑶耗用其他辅助车间劳务应分配的费用

第一节 辅助生产费用归集的核算

一、辅助生产及类型

第二类,生产多种产品或提供多种劳务的车间。 如工具、修理等车间。

1.该车间产品或劳务较多,一般不是一次消耗于当 期生产过程,有期初和期末在产品。

2.发生的费用分为直接费用和间接费用。 3.辅助生产成本除按车间设明细帐外,还按产品或 劳务设成本计算单,登记当月发生的材料、工资及 其他直接费用。 4.车间间接费用应先在“制造费用——辅助车间” 中进行核算,月终按一定的标准分配记入有关产品 成本和劳务成本计算单。

该方法是分配支持部门成本时使用最为广泛的一种方法。 但它忽略了辅助部门彼此之间的相互服务。该方法简单, 没有必要预测辅助部门间彼此的资源使用。

第二节 辅助生产费用分配的核算

第二节 辅助生产费用分配的核算

一、辅助生产费用分配的特点 二、辅助生产费用分配的方法

会计综合实训拓展材料辅助生产费用归集与分配

(1)谁受益谁负担:凡是接受辅助生产提供的产 品或劳务的部门,均应负担辅助生产费用,多受 益多分配,少受益少分配。

(2)分配方法办争简便、合理:对分配方法的选 择,要讲求成本—效益原则,既不能只求分配方 法简单而忽略计算的准确性,也不能一味追求精 确而将分配方法搞得过于复杂。

辅助生产费用的分配

辅助生产费用的分配方法主要有:直接分配法、 交互分配法、代数分配法、计划成本分配法和顺序 分配法。

辅助生产费用归集与分配

辅助生产产品和劳务成本的高低,影响到企 业产品成本的水平,做好辅助生产费用的归集与 分配对于企业节约费用、降低成本具有积极的作 程序 ❖ 会进行辅助生产费用分配表的编制并对辅助生产

费用进行分配 ❖ 能够填制辅助生产费用分配的记账凭证 ❖ 会登记生产成本和制造费用明细账

辅助生产费用的归集

❖ 单品种辅助生产部门所发生的一切费用都是直接费 用,一般可按费用的经济用途即成本项目直接计入 所生产的产品或劳务的成本。

❖ 多品种辅助生产部门所发生的费用需由两个或两个 以上的产品、劳务负担,应将共同费用在受益对象 间进行分配

辅助生产费用的分配

辅助生产费用的分配应遵循两个原则:

项目知识点

1 辅助生产部门的分类 2 辅助生产费用的归集 3 辅助生产费用的分配

辅助生产部门的分类

辅助生产部门是指为基本生产和行政管理部 门提供产品或劳务的单位。有的只生产一种产品 或提供一种劳务,如供电、供水、运输等辅助生 产,称为单品种辅助生产;有的则生产多种产品 或提供多种劳务,如从事工具、模具的制造以及 机器设备的修理等辅助生产,称为多品种辅助生 产。

(2)分配方法办争简便、合理:对分配方法的选 择,要讲求成本—效益原则,既不能只求分配方 法简单而忽略计算的准确性,也不能一味追求精 确而将分配方法搞得过于复杂。

辅助生产费用的分配

辅助生产费用的分配方法主要有:直接分配法、 交互分配法、代数分配法、计划成本分配法和顺序 分配法。

辅助生产费用归集与分配

辅助生产产品和劳务成本的高低,影响到企 业产品成本的水平,做好辅助生产费用的归集与 分配对于企业节约费用、降低成本具有积极的作 程序 ❖ 会进行辅助生产费用分配表的编制并对辅助生产

费用进行分配 ❖ 能够填制辅助生产费用分配的记账凭证 ❖ 会登记生产成本和制造费用明细账

辅助生产费用的归集

❖ 单品种辅助生产部门所发生的一切费用都是直接费 用,一般可按费用的经济用途即成本项目直接计入 所生产的产品或劳务的成本。

❖ 多品种辅助生产部门所发生的费用需由两个或两个 以上的产品、劳务负担,应将共同费用在受益对象 间进行分配

辅助生产费用的分配

辅助生产费用的分配应遵循两个原则:

项目知识点

1 辅助生产部门的分类 2 辅助生产费用的归集 3 辅助生产费用的分配

辅助生产部门的分类

辅助生产部门是指为基本生产和行政管理部 门提供产品或劳务的单位。有的只生产一种产品 或提供一种劳务,如供电、供水、运输等辅助生 产,称为单品种辅助生产;有的则生产多种产品 或提供多种劳务,如从事工具、模具的制造以及 机器设备的修理等辅助生产,称为多品种辅助生 产。

辅助生产成本与制造费用的归集与分配

23

表4-4

辅助生产费用分配表

2005年8月

(一交互分配法)

项 目

分 配 费 用

分 配 数 量

分配金额

分 配

供电车间 修理车间 生产成本 制造费用

管理费用

率

数 量

金额 数量 金额 数量 金额 数量 金额 数量 金额

供电 352 交 车间 360 互 分 修理 340 配 车间 000

383 000

(1)交互分配 供电车间交互费用分配率=352360÷383000

=元/度 修理车间交互费用分配率=340000÷6800

=50元/工时 修理车间应分配的电费

=22200×0.92=20424元 供电车间应分配的修理费

=510 ×50=25500元

21

(2) 对外分配费用(即交互分配后的实际费用) 供电车间对外分配费用

—辅助生产成本(修理车间) 22 200

—基本生产成本

582 500

制造费用

59 000

管理费用

65 250

贷:生产成本—辅助生产成本(修理车间) 374 000

—辅助生产成本(供电车间) 383 000

对于结转的差异额,应作如下的会计分录:

借:管理费用

14 390

0.92

2220 2042 04

6 800 50

510

2550 0

小 计

692 360

-

-

对

供电 3574 车间 36

3608 00

0.99

3075 00

3044 25

2600 0

25740

27300

2727 1

24

•账务处理如下:

表4-4

辅助生产费用分配表

2005年8月

(一交互分配法)

项 目

分 配 费 用

分 配 数 量

分配金额

分 配

供电车间 修理车间 生产成本 制造费用

管理费用

率

数 量

金额 数量 金额 数量 金额 数量 金额 数量 金额

供电 352 交 车间 360 互 分 修理 340 配 车间 000

383 000

(1)交互分配 供电车间交互费用分配率=352360÷383000

=元/度 修理车间交互费用分配率=340000÷6800

=50元/工时 修理车间应分配的电费

=22200×0.92=20424元 供电车间应分配的修理费

=510 ×50=25500元

21

(2) 对外分配费用(即交互分配后的实际费用) 供电车间对外分配费用

—辅助生产成本(修理车间) 22 200

—基本生产成本

582 500

制造费用

59 000

管理费用

65 250

贷:生产成本—辅助生产成本(修理车间) 374 000

—辅助生产成本(供电车间) 383 000

对于结转的差异额,应作如下的会计分录:

借:管理费用

14 390

0.92

2220 2042 04

6 800 50

510

2550 0

小 计

692 360

-

-

对

供电 3574 车间 36

3608 00

0.99

3075 00

3044 25

2600 0

25740

27300

2727 1

24

•账务处理如下:

成本会计课件:辅助生产费用与制造费用的归集和分配

.

成本会计

.

辅助生产费用与制造费用的归集和分配

4.1 辅助生产费用的归集和分配 4.2 制造费用的归集和分配

4.1辅助生产费用的归集和分配

4.1.1 辅助生产费用的归集 1.辅助生产费用核算的账户设置

生产成本——辅助生产成本 2.辅助生产费用的归集程序 (1)辅助生产车间的制造费用占的比重较大,生产多种产品的

年度计划分配率

年度制造费用计划总额 年度各种产品计划产量 的定额工时总数

该月某种产品应 负担的制造费用

产 该量 月的 该定 种额 产工 品时 实数 际 年度计划分配率

4.2 制造费用的归集和分配

【例】某企业20xx年生产车间年度制造费用的计划数位3600 000元,所生产的甲产品的定额工时为500 000,乙产品的 定额工时为700 000。3月份实际发生的制造费用为120 000 元,实际工时为甲产品20 000小时,乙产品40 000小时。

辅助车间 设置“制造费用——辅助生产车间”账户单独归集,然后 转入“生产成本——辅助生产成本”账户 (2)辅助生产车间发生的费用大部分都是直接费用,只提供一 种劳务或只进行一种性质作业的辅助车间 直接通过“生产成本——辅助生产成本”账户归集

4.1辅助生产费用的归集和分配

4.1.1 辅助生产费用的归集 3.辅助生产费用归集的核算 (1)辅助生产车间发生的材料、人工等费用 借:生产成本——辅助生产成本

贷:原材料、应记人工薪酬等 【例】见教材。

4.1辅助生产费用的归集和分配

4.1.2 辅助生产费用的分配

常用的分配方法主要有直接分配法、顺序分配法、交互分配 法、代数分配法、计划成本分配法。

1.直接分配法

某种辅助生产的费用分

配率

成本会计

.

辅助生产费用与制造费用的归集和分配

4.1 辅助生产费用的归集和分配 4.2 制造费用的归集和分配

4.1辅助生产费用的归集和分配

4.1.1 辅助生产费用的归集 1.辅助生产费用核算的账户设置

生产成本——辅助生产成本 2.辅助生产费用的归集程序 (1)辅助生产车间的制造费用占的比重较大,生产多种产品的

年度计划分配率

年度制造费用计划总额 年度各种产品计划产量 的定额工时总数

该月某种产品应 负担的制造费用

产 该量 月的 该定 种额 产工 品时 实数 际 年度计划分配率

4.2 制造费用的归集和分配

【例】某企业20xx年生产车间年度制造费用的计划数位3600 000元,所生产的甲产品的定额工时为500 000,乙产品的 定额工时为700 000。3月份实际发生的制造费用为120 000 元,实际工时为甲产品20 000小时,乙产品40 000小时。

辅助车间 设置“制造费用——辅助生产车间”账户单独归集,然后 转入“生产成本——辅助生产成本”账户 (2)辅助生产车间发生的费用大部分都是直接费用,只提供一 种劳务或只进行一种性质作业的辅助车间 直接通过“生产成本——辅助生产成本”账户归集

4.1辅助生产费用的归集和分配

4.1.1 辅助生产费用的归集 3.辅助生产费用归集的核算 (1)辅助生产车间发生的材料、人工等费用 借:生产成本——辅助生产成本

贷:原材料、应记人工薪酬等 【例】见教材。

4.1辅助生产费用的归集和分配

4.1.2 辅助生产费用的分配

常用的分配方法主要有直接分配法、顺序分配法、交互分配 法、代数分配法、计划成本分配法。

1.直接分配法

某种辅助生产的费用分

配率

《成本会计》-辅助生产费用的归集与分配

—辅助生产成本—锅炉车间 4 500

17

任务一 辅助生产费用的归集和分配 二、辅助生产费用的分配

(2)对外分配:

借:制造费用—第一车间

282 349.83

—第二车间

242 650.17

贷:生产成本—辅助生产成本—机修车间

454 500

—辅助生产成本—锅炉

70 500

18

任务一 辅助生产费用的归集和分配

交互分配后的 交互分配前 分配转入 分配转出 应对外分配费用 的费用 的费用 的费用

某受益对象应负担的费用

某辅助生产车间交互分配后的对外分配费用 该车间提供给辅助生产车间以外的受益对象的劳务总量

某受益对象应负担的费用 该受益对象耗用的产品(劳务)量 对外分配费用分配率

14

任务一 辅助生产费用的归集和分配 二、辅助生产费用的分配

供汽费用合计

-

75 000

-

-

-

-

-

-

分配供汽费用

9 000

-

8.33

5 100 42 483 3 900 32 517 75 000

分配金额合计

-

282 483

-

242 517 525 000

23

任务一 辅助生产费用的归集和分配

二、辅助生产费用的分配

会计处理如下:

(1)分配修理费用

借:生产成本—辅助生产成本—锅炉车间Leabharlann 锅炉车间车间部 门

劳务数量 待分配费用 160 000 480 000

分配率 -

劳务数量 待分配费用 分配率

10 000 45 000

-

制造费用

一车间 耗用数量 耗用金额

二车间

17

任务一 辅助生产费用的归集和分配 二、辅助生产费用的分配

(2)对外分配:

借:制造费用—第一车间

282 349.83

—第二车间

242 650.17

贷:生产成本—辅助生产成本—机修车间

454 500

—辅助生产成本—锅炉

70 500

18

任务一 辅助生产费用的归集和分配

交互分配后的 交互分配前 分配转入 分配转出 应对外分配费用 的费用 的费用 的费用

某受益对象应负担的费用

某辅助生产车间交互分配后的对外分配费用 该车间提供给辅助生产车间以外的受益对象的劳务总量

某受益对象应负担的费用 该受益对象耗用的产品(劳务)量 对外分配费用分配率

14

任务一 辅助生产费用的归集和分配 二、辅助生产费用的分配

供汽费用合计

-

75 000

-

-

-

-

-

-

分配供汽费用

9 000

-

8.33

5 100 42 483 3 900 32 517 75 000

分配金额合计

-

282 483

-

242 517 525 000

23

任务一 辅助生产费用的归集和分配

二、辅助生产费用的分配

会计处理如下:

(1)分配修理费用

借:生产成本—辅助生产成本—锅炉车间Leabharlann 锅炉车间车间部 门

劳务数量 待分配费用 160 000 480 000

分配率 -

劳务数量 待分配费用 分配率

10 000 45 000

-

制造费用

一车间 耗用数量 耗用金额

二车间

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第6章 辅助生产费用归集与分配

第一节 辅助生产费用归集 第二节 辅助生产费用分配 第三节 联产品和副产品的成本分配

学习目的与要求

通过本章学习

理解辅助生产费用含义、特点及归集与分配涉及会计 科目

掌握辅助生产费用分配中直接分配法、一次交互分配 法、计划(成本)分配法、代数分配法和顺序分配法 等方法

无余额

余额为月末在产品成本

原材料 周转材料

需要分配给各受益对象的产品(劳务)成本的结转

原材料 应付职工薪酬

累计折旧 银行存款等

生产成本——基本生产成本 生产成本——辅助生产成本

制造费用——基本生产车间

① 制造费用——辅助生产车间

③

管理费用

② 销售费用

无余额

主营业务成本、其他业务成本

无余额

在建工程

一、辅助生产费用概述

优点

计算手续简便

缺点

分配结果不准确

适用 在辅助生产车间内部相互提供产品或劳务不多,不进行交互分配对辅助 范围 生产成本和企业产品成本影响不大

【例3—1】企业设有供电、锅炉两个辅助生产车间,由于该企业辅助生产车间只提供 一种劳务,因而不设置制造费用明细账,辅助生产车间所发生的费用全部登记在“辅助 生产成本明细账”中。供电车间“辅助生产成本明细账”如表3—1。锅炉车间本月发生费 用为5 032元(其辅助生产成本明细账略)。各辅助生产车间提供的劳务数量及各受益 单位耗用量如表3—2。

辅助生产费用涉及科目

辅助生产费用归集与分配通过“生产成本——辅助生 产成本”科目来反映

该科目应按照车间和产品品种设置明细账,进行明细核算,如 辅助生产发生的直接材料、直接人工分别根据“材料费用分配 表”、“工资及其他职工薪酬分配表”和有关凭证计入该科目 及明细账借方

辅助生产发生的间接费用应计入“制造费用”科目借 方进行归集,然后再从该科目贷方直接转入或分配至 “生产成本——辅生产成本”科目及其明细账借方

表3—2 辅助生产劳务供应通知单 2013年9月

受益单位 供电车间

锅炉车间 第一生产车间:产品

耗用 一般耗用 第二生产车间:产品 耗用 一般耗用

管理部门耗用

合计

用电度数

— 2 200 10 500 1 200 7 500 800 5 000 27 200

用汽吨数

51 — 350 40 150 20 69 680

—

—

分配其他费 用

—

—

— 4 550 —

— 4 550 — —

— — 待摊费用 — — — — — 600 600 — —

— — 合计 1 058 — 400 4 550 192 600 6 800 — —

— — 本月转出 — — — — — — — 6 800 0

交互分配法

计划(成本)分配法

代数分配法

二、辅助生产费用归集

辅助生产车间只生产一种产品

在只生产一种产品的辅助生产车间,如供水、供电、供汽、运输 等车间,应按车间分别设置“辅助生产成本明细账”,在账内按 规定成本项目设置专栏,车间所发生的所有费用都登记在“辅助 生产成本明细账”内

(二)辅助生产车间生产多种产品

在生产多种产品的辅助生产车间,如工具、模型等车间,除了要 按车间分别设置“辅助生产成本明细账”外,还应按所生产的各 种产品分别开设“产品成本计算单”,登记当月(期)发生的直 接材料、直接人工等直接成本项目费用

2 000

544

5 000 1 360

锅炉 车间

5 032

629

8

500 4 000 60 480 69 552

合计 11 832 —

—

— 8 896 — 1 024 — 1 912

辅助生产成本高低对产品成本水平有直接影响

正确及时地计算并分配应由产品负担的辅助生产费用后才能进 行产品成本的核算

辅助生产车间所发生的费用必须单独进行归集与核算,再将其 分配计入各受益对象

需要验收入库的产品成本的结转

原材料

生产成本——辅助生产成本

应付职工薪酬

①

制造费—用—辅助生产车间

③

累计折旧

②

银行存款等

交互分配法

计划(成本)分配法

代数分配法

根据上述资料, 采用直接分配法分配计算结果如表3—3。 表3—3 辅助生产费用分配表 2013年9月

项目

分配费 用

分配数 量

分配 率

生产成本 数量 金额

分配金额 制造费用 数量 金额

管理费用 数量 金额

供电 车间

6 800

25 000 0.272

18 000

4 896

计算 公式

某辅助生产车间费用分配率(单位成本)=该辅助生产车间直接发生费用 总额÷该辅助生产车间向基本生产车间、行政管理等受益部门提供产品 或劳务总量

各车间或行政管理等受益部门应分配辅助生产费用=该基本生产车间或行 政管理等受益部门产品或劳务耗用量×某辅助生产车间费用分配率(单 位成本)

备注

上式中该辅助生产车间向基本生产车间、行政管理等受益部门提供产品 或劳务总量”不包括辅助生产车间相互提供的产品或劳务

表3—1 辅助生产成本明细账 2013年9月 车间:供电车间 单位:元

日凭 期证

摘要

工资 及福 利费

办公 费

折旧 费

修理 费

劳动 保护

费

其他 支出

合计

转出 余额

略 略 分配材料费 — — — — 192 — 192 — —

— — 分配工资 1 058 — — — — — 1 058 — —

— — 提取折旧费 — — 400 — — — 400 — —

本章重难点

本章重点

辅助生产费用归集与分配特点及涉及会计科目

本章难点

辅助生产费用分配方法

第一节 辅助生产费用归集

一、辅助生成费用概述 二、辅助生产费用归集

一、辅助生成费用概述

辅助生产费用特点

企业辅助生产主要是为基本生产服务的

辅助生产车间是为企业基本生产车间、行政管理等部门提供产 品或劳务的生产车间,一般很少对外服务。因此,辅助生产车 间发生的费用应由各受益车间、部门负担

其他费用可先在“制造费用——辅助生产车间”明细账中进行核 算,月(期)末再采用适当的分配标准进行分配并计入各有关产 品成本计算单中

第二节 辅助生产费用分配

一、直接分配法 二、一次交互分配法 三、计划(成本)分配法 四、代数分配法 五、顺序分配法

一、直接分配法ห้องสมุดไป่ตู้

含义

把辅助生产车间所发生的实际费用仅在各基本生产车间和行政管理等部 门之间按受益数量进行分配,对于各辅助生产车间之间相互提供的产品 或劳务不进行分配的一种辅助生产费用分配方法

第一节 辅助生产费用归集 第二节 辅助生产费用分配 第三节 联产品和副产品的成本分配

学习目的与要求

通过本章学习

理解辅助生产费用含义、特点及归集与分配涉及会计 科目

掌握辅助生产费用分配中直接分配法、一次交互分配 法、计划(成本)分配法、代数分配法和顺序分配法 等方法

无余额

余额为月末在产品成本

原材料 周转材料

需要分配给各受益对象的产品(劳务)成本的结转

原材料 应付职工薪酬

累计折旧 银行存款等

生产成本——基本生产成本 生产成本——辅助生产成本

制造费用——基本生产车间

① 制造费用——辅助生产车间

③

管理费用

② 销售费用

无余额

主营业务成本、其他业务成本

无余额

在建工程

一、辅助生产费用概述

优点

计算手续简便

缺点

分配结果不准确

适用 在辅助生产车间内部相互提供产品或劳务不多,不进行交互分配对辅助 范围 生产成本和企业产品成本影响不大

【例3—1】企业设有供电、锅炉两个辅助生产车间,由于该企业辅助生产车间只提供 一种劳务,因而不设置制造费用明细账,辅助生产车间所发生的费用全部登记在“辅助 生产成本明细账”中。供电车间“辅助生产成本明细账”如表3—1。锅炉车间本月发生费 用为5 032元(其辅助生产成本明细账略)。各辅助生产车间提供的劳务数量及各受益 单位耗用量如表3—2。

辅助生产费用涉及科目

辅助生产费用归集与分配通过“生产成本——辅助生 产成本”科目来反映

该科目应按照车间和产品品种设置明细账,进行明细核算,如 辅助生产发生的直接材料、直接人工分别根据“材料费用分配 表”、“工资及其他职工薪酬分配表”和有关凭证计入该科目 及明细账借方

辅助生产发生的间接费用应计入“制造费用”科目借 方进行归集,然后再从该科目贷方直接转入或分配至 “生产成本——辅生产成本”科目及其明细账借方

表3—2 辅助生产劳务供应通知单 2013年9月

受益单位 供电车间

锅炉车间 第一生产车间:产品

耗用 一般耗用 第二生产车间:产品 耗用 一般耗用

管理部门耗用

合计

用电度数

— 2 200 10 500 1 200 7 500 800 5 000 27 200

用汽吨数

51 — 350 40 150 20 69 680

—

—

分配其他费 用

—

—

— 4 550 —

— 4 550 — —

— — 待摊费用 — — — — — 600 600 — —

— — 合计 1 058 — 400 4 550 192 600 6 800 — —

— — 本月转出 — — — — — — — 6 800 0

交互分配法

计划(成本)分配法

代数分配法

二、辅助生产费用归集

辅助生产车间只生产一种产品

在只生产一种产品的辅助生产车间,如供水、供电、供汽、运输 等车间,应按车间分别设置“辅助生产成本明细账”,在账内按 规定成本项目设置专栏,车间所发生的所有费用都登记在“辅助 生产成本明细账”内

(二)辅助生产车间生产多种产品

在生产多种产品的辅助生产车间,如工具、模型等车间,除了要 按车间分别设置“辅助生产成本明细账”外,还应按所生产的各 种产品分别开设“产品成本计算单”,登记当月(期)发生的直 接材料、直接人工等直接成本项目费用

2 000

544

5 000 1 360

锅炉 车间

5 032

629

8

500 4 000 60 480 69 552

合计 11 832 —

—

— 8 896 — 1 024 — 1 912

辅助生产成本高低对产品成本水平有直接影响

正确及时地计算并分配应由产品负担的辅助生产费用后才能进 行产品成本的核算

辅助生产车间所发生的费用必须单独进行归集与核算,再将其 分配计入各受益对象

需要验收入库的产品成本的结转

原材料

生产成本——辅助生产成本

应付职工薪酬

①

制造费—用—辅助生产车间

③

累计折旧

②

银行存款等

交互分配法

计划(成本)分配法

代数分配法

根据上述资料, 采用直接分配法分配计算结果如表3—3。 表3—3 辅助生产费用分配表 2013年9月

项目

分配费 用

分配数 量

分配 率

生产成本 数量 金额

分配金额 制造费用 数量 金额

管理费用 数量 金额

供电 车间

6 800

25 000 0.272

18 000

4 896

计算 公式

某辅助生产车间费用分配率(单位成本)=该辅助生产车间直接发生费用 总额÷该辅助生产车间向基本生产车间、行政管理等受益部门提供产品 或劳务总量

各车间或行政管理等受益部门应分配辅助生产费用=该基本生产车间或行 政管理等受益部门产品或劳务耗用量×某辅助生产车间费用分配率(单 位成本)

备注

上式中该辅助生产车间向基本生产车间、行政管理等受益部门提供产品 或劳务总量”不包括辅助生产车间相互提供的产品或劳务

表3—1 辅助生产成本明细账 2013年9月 车间:供电车间 单位:元

日凭 期证

摘要

工资 及福 利费

办公 费

折旧 费

修理 费

劳动 保护

费

其他 支出

合计

转出 余额

略 略 分配材料费 — — — — 192 — 192 — —

— — 分配工资 1 058 — — — — — 1 058 — —

— — 提取折旧费 — — 400 — — — 400 — —

本章重难点

本章重点

辅助生产费用归集与分配特点及涉及会计科目

本章难点

辅助生产费用分配方法

第一节 辅助生产费用归集

一、辅助生成费用概述 二、辅助生产费用归集

一、辅助生成费用概述

辅助生产费用特点

企业辅助生产主要是为基本生产服务的

辅助生产车间是为企业基本生产车间、行政管理等部门提供产 品或劳务的生产车间,一般很少对外服务。因此,辅助生产车 间发生的费用应由各受益车间、部门负担

其他费用可先在“制造费用——辅助生产车间”明细账中进行核 算,月(期)末再采用适当的分配标准进行分配并计入各有关产 品成本计算单中

第二节 辅助生产费用分配

一、直接分配法 二、一次交互分配法 三、计划(成本)分配法 四、代数分配法 五、顺序分配法

一、直接分配法ห้องสมุดไป่ตู้

含义

把辅助生产车间所发生的实际费用仅在各基本生产车间和行政管理等部 门之间按受益数量进行分配,对于各辅助生产车间之间相互提供的产品 或劳务不进行分配的一种辅助生产费用分配方法