期货投资分析考试公式汇总

2021年期货从业考试基础知识计算题公式汇总新

1.关于期转现计算(期转现与到期交割盈亏比较):一方面,期转现通过“平仓价”(普通题目会告知双方“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这两者之间进行哦!)会产生一定盈亏。

第二步,双方以“交收价”进行现货市场内现货交易。

则最后,买方(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下卖方(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下此外,在到期交割中,卖方还存在一种“交割和利息等费用”计算,即,对于卖方来说,如果“到期交割”,那么她销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下而买方则不存在交割成本。

2.关于期货买卖盈亏及持仓盈亏计算:细心某些,分清当天盈亏与当天开仓或当天持仓盈亏关系:当天盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当天仓盈亏+历史持仓盈亏+当天开仓持仓盈亏3.关于基差交易计算:A。

弄清晰基差交易定义;B。

买方叫价方式普通与卖期保值配合;卖方叫价方式普通与买期保值配合;C。

最后盈亏计算可用基差方式表达、演算。

(呵呵,没有例题,就是没有例题,自己揣摩吧)4.将来值、现值计算:(金融期货一章内容)将来值=现值x(1+年利率x年数)A。

普通题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额x(1+票面利率)----假设为1年期B。

因短期凭证普通为3个月期,计算中会涉及到1年利率与3个月(1/4年)利率折算5.中长期国债现值计算:针对5、10、30年国债,以复利计算P=(MR/2)X[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒)M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n次6.转换因子计算:针对30年期国债合约交割价为X,(即原则交割品,可理解为它转换因子为1),用于合约交割国债转换因子为Y,则买方需要支付金额=X乘以Y(很恶劣表达式)个人感觉转换因子概念有点像实物交割中升贴水概念。

期货及衍生品公式汇总

期货及衍生品基础公式汇总1. 沪深300股指期货合约规定,最低交易保证金为合约价值的8%。

2. 股指期货理论价格:S(t)[1+(r-d)(T-t)/365],S(t)为t时刻的现货指数,r为年利息率,d为年指数股息率。

3. 外汇期货市场上1个点=0.000001,每个点代表12.5美元。

4.商品期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量】+∑【(当日结算价-买入成交价)×买入量】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)】5.股票指数期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量×合约乘数】+∑(当日成交价-买入成交价)×买入量×合约乘数】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数】6. 当日交易保证金=∑【当日结算价×当日交易结束后的持仓总量×交易保证金比例】7.平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑【(卖出平仓价-上一交易日结算价)×卖出平仓量】+∑【(上一交易日结算价-买入平仓价)×买入平仓量】平当日仓盈亏=∑【(当日卖出平仓价-当日买入开仓价)×卖出平仓量】+∑【(当日卖出开仓价-当日买入平仓价)×买入平仓量】8. 持仓盯市盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=∑【(当日结算价-上一交易日结算价)×买入持仓量】+∑【(上一交易日结算价-当日结算价)×卖出持仓量】当日开仓持仓盈亏=∑【(卖出开仓价-当日结算价)×卖出开仓量】+∑【(当日结算价-买入开仓价)×买入开仓量】9. 浮动盈亏=∑【(当日结算价-成交价)×买入持仓量】+∑【(成交价-当日结算价)×卖出持仓量】10.保证金占用=∑(当日结算价×持仓手数×交易单位×公司的保证金比例)11. 客户权益=上日结存±出入金±平仓盈亏±浮动盈亏-当日手续费12. 可用资金=客户权益-保证金占用13. 风险度=保证金占用/客户权益×100%风险度越接近100%,风险越大;等于100%,则表明客户的可用资金为0。

期货计算公式

期货从业资格考试计算题重点公式总结1.有关期转现的计算(期转现与到期交割的盈亏比较):首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下;卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下;另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下;而买方则不存在交割成本。

2.有关期货买卖盈亏及持仓盈亏的计算:细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏3.有关基差交易的计算:A弄清楚基差交易的定义;B买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;C最终的盈亏计算可用基差方式表示、演算。

4.将来值、现值的计算:(金融期货一章的内容):将来值=现值*(1+年利率*年数)A. 一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额*(1+票面利率)----假设为1年期B. 因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算5.中长期国债的现值计算:针对5、10、30年国债,以复利计算P=(MR/2)*[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒);M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n次。

6.转换因子的计算:针对30年期国债合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式)。

期货基础知识公式汇编与计算题汇编

期货基础知识公式汇编与计算题汇编期货合约与期货交易制度一、期货交易流程1.交易所对会员的结算公式(1)结算准备金余额的计算公式:当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金一当日交易保证金+当日盈亏+人金一出金一手续费(等)(2)当日盈亏的计算公式:商品期货当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出量]+∑[(当日结算价一买入成交价)X买入量]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓量一上一交易日买入持仓量)股票指数期货交易当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出手数X合约乘数]+∑[(当日结算价一买入成交价)×买入手数×合约乘数]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓手数一上一交易日买入持仓手数)×合约乘数(3)当日交易保证金计算公式:当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例股票指数期货交易当日交易保证金计算公式:当日交易保证金=当日结算价×合约乘数×当日交易结束后的持仓总量×交易保证金比例注:股指期货交易的计算公式中,“成交价”与“结算价”均以“点数”表示。

期转现总结(1)买方不做期转现实际交收成本为:开仓价买方做期转现的实际交收成本为:交收价-(平仓价-开仓价)买方做期转现交易的前提为做后的成本小于不做的成本:交收价-(平仓价-开仓价)<开仓价,整理后可得:平仓价-交收价>0(2)卖方不做期转现实际售价:开仓价-交割成本卖方做期转现的实际售价:交收价+(开仓价-平仓价)卖方做期转现前提为做后实际售价大于不做的实际价格:交收价+(开仓价-平仓价)>开仓价-交割成本,整理后可得:平仓价-交收价<交割成本结论:0<平仓价-交收价<交割成本套期保值一、基差与套期保值效果基差公式基差=现货价格一期货价格基差变动与套期保值效果第五章-期货投机与套利交易一、期货投机交易1. 金字塔式建仓增仓原则只有在现有持仓已盈利的情况下,才能增仓;(2)持仓的增加应渐次递减。

期货计算公式及记忆要点

1、沪深300 股指期货合约规定,最低交易保证金为合约价值的12%2、股指期货理论价格:S(t)[1+(r-d)(T-t)/365],S(t)为t时刻的现货指数,r为年利息率,d为年指数股息率3、外汇期货市场上1个点=0.000001,每个点代表12.5美元。

4、用1个单位或100个单位的外国货币作为标准,折算为一定数额的本国货币,称为直接标价法,eg,1美元兑8美元5、熊市套利又称卖空套利,指卖出近期合约的同时买入远期合约6、当日结算准备金余额=上一交易日结算准备金+上一交易日交易保证金-当日交易保证金+当日盈亏+入金-出金-手续费(等)7、商品期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量】+∑【(当日结算价-买入成交价)×买入量】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)】8、股票指数期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量×合约乘数】+∑(当日成交价-买入成交价)×买入量×合约乘数】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数】9、当日交易保证金=∑【当日结算价×当日交易结束后的持仓总量×交易保证金比例】10、平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑【(卖出平仓价-上一交易日结算价)×卖出平仓量】∑【(上一交易日结算价-买入平仓价)×买入平仓量】平当日仓盈亏=∑【(当日卖出平仓价-当日买入开仓价)×卖出平仓量】+∑【(当日卖出开仓价-当日买入平仓价)×买入平仓量】11、持仓盯市盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=∑【(当日结算价-上一交易日结算价)×买入持仓量】+∑【(上一交易日结算价-当日结算价)×卖出持仓量】当日开仓持仓盈亏=∑【(卖出开仓价-当日结算价)×卖出开仓量】+∑【(当日结算价-买入开仓价)×买入开仓量】12、浮动盈亏=∑【(当日结算价-成交价)×买入持仓量】+∑【(成交价-当日结算价)×卖出持仓量】13、保证金占用=∑(当日结算价×持仓手数×交易单位×公司的保证金比例)14、客户权益=上日结存±出入金±平仓盈亏±浮动盈亏-当日手续费15、可用资金=客户权益-保证金占用16、风险度=保证金占用/客户权益×100%17、短期国债通常采用贴现方式发行,到期按照面值进行兑付18、短期利率期货:现金交割,指数式报价“100减去不带百分号的贴现率或利率”,1个基点是指数的1%,代表的合约价值为(国债面值1 000 000,3个月)1 000 000×1%×3/12=25美元19、中长期利率期货:实物交割,价格报价法“按100美元面值的标的国债价格报价”,1个基点代表合约价值的1%,一般是100 000×1%=1000美元,118-227:118表示118点,22表示22/32点(32进位制),7表示0.75/32点(0,2,5,7)同理,118-220表示118+22.00/32点,118-222表示118+22.25/32点,118-225表示118+22.50/32点,对应的合约价值分别为:点数×100020、套利价差:建仓时的价差,价高者-价低者。

期货投资分析考试重点整理

期货投资分析考试重点整理计算题1、如果期货保证金率是5%,保证金杠杆率就是20倍,那么,期货合约价值变动5%,期货保证金的投资收益率就是100%或者血本无归。

2、3、4XP系统计算e的6次方:输入6,Inv前的方框画勾,再点击ln 即得结果5、P61贴现率:3个月后到期应付100万元,现在银行只兑付98万元,则3个月的贴现率就是(100-98)98=2.04%合年率8.16%,如果银行只兑付98.5万元,则3个月的贴现率就是(100-98.5)/98.5=1.52%,合年率6.08%6、P90期末库存=期初库存+当期产量+当期进口量-当期出口量-当期消费7、P129盘面压榨利润+豆粕价格*出粕率(78%)+豆油价格*出油率(18%)-大豆价格8、刚铁成本/吨=铁矿石成本/吨+焦炭成本/吨+400元/吨(生铁制成费)+450元/吨(粗钢制成费)+200元/吨(轧钢费)9、P136 有色金属进口成本=(LME3个月期货价格+现货升贴水+到岸升水*(1+进口关税率)*(1+增值税率)*汇率+杂费有色金属出口成本=(国内现货价*(1+出口关税)*(1-出口退税率)+运费+杂费)/汇率10、P145进口到岸价=((MOSE价格+贴水)*汇率*(1+进口关税)*(1+增值税率))+消费税+其他费用11、P146PTA生产成本计算:国内PTA生产成本=-0.655*PX价格+1200元国外PTA生产成本=0.655*PX价格+130美元PVC生产成本计算:电石法PVC生产成本=1.45*电石价格+0.76*氯气价格乙烯法PVC 生产成本=0.48*依稀价格+0.65*氯气价格进口单体法pvc生产成本=1.025*VCM价格=1.6*1.025EDC12、P160市盈率=∑(总股本*股价)/∑(总股本*每股收益)市盈率是指指数成份股的总市值/指数成份股净利润市净率是指指数成份股总市值/指数成份股净资产13、P170债券的估值:V代表内在价值,A代表面值,y是该债券的到期收益率,T是债券到期时间,C是债券每期支付的利息。

2019期货分析师计算题公式大全

1. 期权平价公式

在无套利市场中,期权的价格有着合理的估值范围,以无分红的资产的期权为例,相关符号见下表

CE

欧式看涨期权的价格 K

PE

欧式看跌期权的价格 S0

CA

美式看涨期权的价格 r

PA

美式看跌期权的价格 t

期权的价格需要满足的条件如下:

(1)0 ≤ CE ≤ CA ≤ S, 0 ≤ PE ≤ PA ≤K

股票价格=S0

q

期权价格=C 1-q

Ft

=

S e(r-q)(T- t) t

(2)国债期货的定价

①短期国债,零息债券

Ft = Ster(T- t)

②中长期国债,附息票。

设定期支付利息在 t 时点的现值 Ct

Ft = (St - Ct )er(T-t )

(3)商品期货的定价

商品往往存在储存成本和便利收益。

设储存成本率为 u(按连续复利),便利收益为 z(按连续复利)

0 F0erT S0,即F0 S0erT

如果市场价格与理论价格不一致,则在有效市场中存在着套利机会。 假设 F0>S0ert,则市场参与者愿意借入 S0 现金买入 1 单位标的资产,同时持有 1 单位标的资产的期货空头,在到 期口 T 时,交割期货头寸,可以盈利 F0 -S0ert。种盈利促使市场中套利者不断重复这种操作,直到 F0=S0ert,套利 机会消失为止。 2. 持有成本理论

(1)单步二叉树模型

假定股票在 0 时刻的价格(当前价格)为 S0,考虑以此股票为标的资产、到期日为 T、执行价格为 K 的看涨期权的当 前价格。

假设 T 时刻,股票的价格变化只有两者可能,上涨到 uS0(u>1),或下跌到 dS0(d<1)。 注意: 条件 u > erT> d 必须成立,否则可能出现套利机会

期货投资分析考试公式汇总

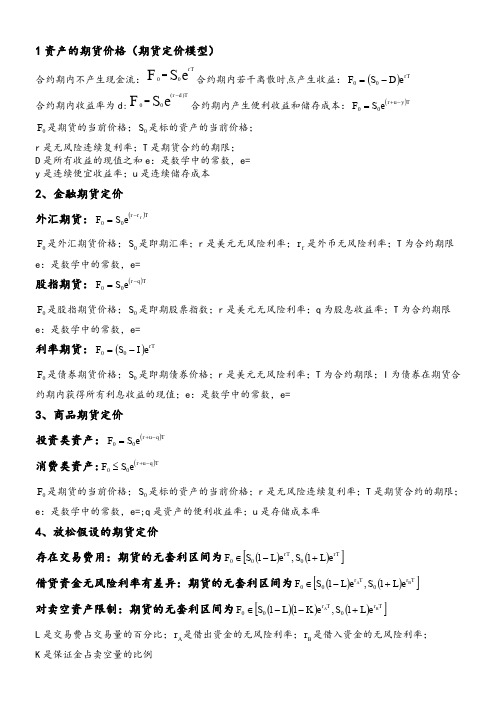

1资产的期货价格(期货定价模型)合约期内不产生现金流:eS F rT00=合约期内若干离散时点产生收益:()rT e D S F -=00合约期内收益率为d:eS F T d r )(0-=合约期内产生便利收益和储存成本:()T y u r e S F -+=000F 是期货的当前价格;0S 是标的资产的当前价格;r 是无风险连续复利率;T 是期货合约的期限; D 是所有收益的现值之和e :是数学中的常数,e= y 是连续便宜收益率;u 是连续储存成本2、金融期货定价 外汇期货:()T r r fe S F -=000F 是外汇期货价格;0S 是即期汇率;r 是美元无风险利率;f r 是外币无风险利率;T 为合约期限e :是数学中的常数,e=股指期货:()T q r e S F -=000F 是股指期货价格;0S 是即期股票指数;r 是美元无风险利率;q 为股息收益率;T 为合约期限e :是数学中的常数,e=利率期货:()rT e I S F -=000F 是债券期货价格;0S 是即期债券价格;r 是美元无风险利率;T 为合约期限;I 为债券在期货合约期内获得所有利息收益的现值;e :是数学中的常数,e=3、商品期货定价 投资类资产:()T q u r e S F -+=00 消费类资产:()T q u r e S F -+≤000F 是期货的当前价格;0S 是标的资产的当前价格;r 是无风险连续复利率;T 是期货合约的期限;e :是数学中的常数,e=;q 是资产的便利收益率;u 是存储成本率4、放松假设的期货定价存在交易费用:期货的无套利区间为()()[]rT rT e L S e L S F +-∈1,1000借贷资金无风险利率有差异:期货的无套利区间为()()[]T r T r BAe L S e L S F +-∈1,1000对卖空资产限制:期货的无套利区间为()()()[]T r T r BAe L S e K L S F +--∈1,11000L 是交易费占交易量的百分比;A r 是借出资金的无风险利率;B r 是借入资金的无风险利率; K 是保证金占卖空量的比例5、预期收益率和风险单一资产:收益率()∑==ni i i P R R E 1;风险()∑=-=ni iiP R R 12σ投资组合:两项资产:收益率B B A A P R R R ωω+=; 风险多项资产:收益率风险i R 是收益率的第i 种可能;对应的概率为i P ;σ是资产收益率的标准差;A ω和B ω是资产A 和B 在投资组合P 中所占的比重,两者相加为1; A σ和B σ是A 和B 的标准差,AB ρ是资产A 和B 的相关系数,11≤≤-AB ρ;ii σ是第i 项资产收益率的方差;ij σ是资产i 和j 收益率之间的协方差;3、GDP 平减指数=名义GDP/实际GDP4、有色金属进口成本=(LME3个月期货价格+现货升贴水+到岸升水)*(1+进口关税率)*(1+增值税率)*汇率+杂费5、指数的市盈率是指数成分股(剔除亏损股)的总市值与指数成分股净利润之比6、指数市净率是指数成分股总市值与指数成分股净资产的比值7、FED 模型:国内股市风险溢价为沪深300指数动态PE 的倒数与10年期国债收益率之差8、固定利息债券定价公式:23...(1)(1)(1)(1)(1)T T c c c c AV y y y y y =++++++++++9、样本相关系数的计算公式:()()nnn n nii i ii i i iXX Y Y X Y nXYn X Y X Y γ----===∑∑∑∑∑10、最小二乘法11121211ˆ()n n ni i i ii i i nii n X Y X Y nn X i i X β====-=-=∑∑∑∑∑,11011ˆˆˆnniii i YXy x nnβββ===-=-∑∑回归系数的t 值为11()ˆˆt S ββ=给定显着性水平α,双侧检验的临界值为2(2)n t α-判定系数2222111222111ˆˆ()()111()()()nnniii i i nnn iiii i i yy ySSR SSESST SSTy y y y Ry y y ε======--==-==-=----∑∑∑∑∑∑2211(1)n n kR R-=--- 11、最佳套保比率等于套保期限内现货价格变动的标准差与期货价格变动的标准差的商乘以两者的相关系数XQR ρσσ=12、Delta =期权价格的变化/期权标的物价格的变化13、Gamma =Delta 的变化/期权标的物的价格变化Theta =期权价格的变化/距到期日时间的变化14、Vega =期权价格的变化/标的物价格波动率变化Rho =期权价格的变化/利率变化15、一阶段看涨期权二叉树定价公式(1)1c rc cππ+-+-=+其中1r d u dπ+-=-,u S s+=,d Ss -=16、二阶段看涨期权的二叉树定价公式(1)1rc c c ππ+++-++-=+,(1)1rc c cππ-+---+-=+(1)1c rc cππ+-+-=+,其中1r du dπ+-=-,u S s+=,d Ss -=17、B-S期权定价模型的公式()()12rTc SNN d Xe d -=-其中()21ln 2S r TXd σ⎡⎤⎛⎫++⎢⎥ ⎪ ⎪=,()221ln 2S r T X d d σ⎡⎤⎛⎫+-⎢⎥ ⎪ ⎪==-1、资产的远期合约定价eS F rT00=()eS F rTP -=00eS F Td r )(00-=2、资产的期货价格eS e S F rTcT000==(不支付红利)3、GDP 平减指数=名义GDP/实际GDPGDP=C+I+G+Xc 消费i 投资g 政府购买x 净出口4、有色金属进口成本=(LME3个月期货价格+现货升贴水+到岸升水)*(1+进口关税率)*(1+增值税率)*汇率+杂费5、指数的市盈率是指数成分股(剔除亏损股)的总市值与指数成分股净利润之比6、指数市净率是指数成分股总市值与指数成分股净资产的比值7、FED 模型:国内股市风险溢价为沪深300指数动态PE 的倒数与10年期国债收益率之差8、固定利息债券定价公式:23...(1)(1)(1)(1)(1)T T c c c c A V y y y y y =++++++++++ 9、样本相关系数的计算公式:()()nnnnnii i ii i i iXX Y Y X Y nXYn X Y X Y γ----===∑∑∑∑∑10、最小二乘法11121211ˆ()n n ni i i ii i i ni i n X Y X Y nn X i i X β====-=-=∑∑∑∑∑,11011ˆˆˆnniii i YXy x nnβββ===-=-∑∑回归系数的t 值为11()ˆˆt S ββ=给定显着性水平α,双侧检验的临界值为2(2)n t α-随机误差:判定系数2222111222111ˆˆ()()111()()()nnniii i i nnn iiii i i yy ySSR SSESST SSTy y y y Ry y y ε======--==-==-=----∑∑∑∑∑∑2211(1)n n kRR-=--- 11、最佳套保比率等于套保期限内现货价格变动的标准差与期货价格变动的标准差的商乘以两者的相关系数XQR ρσσ=12、Delta =期权价格的变化/期权标的物价格的变化13、Gamma =Delta 的变化/期权标的物的价格变化Theta =期权价格的变化/距到期日时间的变化 14、Vega =期权价格的变化/标的物价格波动率变化Rho =期权价格的变化/利率变化Delta 与Rho 都是实值〉平值〉虚值Gamma 、Theta 、Vega 都是平值〉实值/虚值15、一阶段看涨期权二叉树定价公式(1)1c rc cππ+-+-=+其中1r d u dπ+-=-,u S s+=,d Ss -=16、二阶段看涨期权的二叉树定价公式(1)1rc c c ππ+++-++-=+,(1)1rc c cππ-+---+-=+(1)1c rc cππ+-+-=+,其中1r du dπ+-=-,u S s+=,d Ss -=17、B-S 期权定价模型的公式()()12rTc SN Nd Xed -=-其中()21ln 2S r T Xd σ⎡⎤⎛⎫++⎢⎥ ⎪ ⎪=,()221ln 2S r T X d d σσ⎡⎤⎛⎫+-⎢⎥ ⎪ ⎪==-18、。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1资产的期货价格(期货定价模型)

合约期内不产生现金流:e

S F rT

=

合约期内若干离散时点产生收益:()rT e D S F -=00

合约期内收益率为d:

e

S F T

d r )(00-= 合约期内产生便利收益和储存成本:()T y u r

e S F -+=00

0F 是期货的当前价格; 0S 是标的资产的当前价格;

r 是无风险连续复利率; T 是期货合约的期限;

D 是所有收益的现值之和 e :是数学中的常数,e = 2.718281828459 y 是连续便宜收益率; u 是连续储存成本

2

0F e 0F e 0F 30F 0 e :是数学中的常数,e = 2.718281828459 ; q 是资产的便利收益率; u 是存储成本率

4、放松假设的期货定价

存在交易费用: 期货的无套利区间为 ()()[]rT rT e L S e L S F +-∈1,1000 借贷资金无风险利率有差异: 期货的无套利区间为 ()()[]T r T r B

A

e L S e L S F +-∈1,1000

对卖空资产限制: 期货的无套利区间为 ()()()[]T r T r B

A

e L S e K L S F +--∈1,11000

L 是交易费占交易量的百分比;A r 是借出资金的无风险利率;B r 是借入资金的无风险利率;

K 是保证金占卖空量的比例

5、预期收益率和风险

单一资产: 收益率 ()∑==n

i i i P R R E 1 ; 风险 ()∑=-=

n

i i

i

P R R 1

2

σ

投资组合:

两项资产:收益率 B B A A P R R R ωω+= ;

i R A ω和B ωA σ和B σii σ是第3、GDP 4进口关税

率)*(1+增值税率)*汇率+杂费

5、指数的市盈率是指数成分股(剔除亏损股)的总市值与指数成分股净利润之比

6、指数市净率是指数成分股总市值与指数成分股净资产的比值

7、FED 模型 :国内股市风险溢价为沪深300指数动态PE 的倒数与10年期国债收益率之差

8、固定利息债券定价公式:23

...(1)(1)(1)(1)(1)

T T c c c c A V y y y y y =

++++++++++

9、样本相关系数的计算公式:

()(n

n

n n n

i

i i i

i i i i

X

X Y Y X Y nXY

n X Y X Y γ----=

=

=

∑∑∑∑∑10、

11

ˆn

i

i X

n

β

=∑

2(2)n α-

2

1

(1)

n n k

R --- 11、12、13、/距到期日时间的变化

14、Vega =期权价格的变化/标的物价格波动率变化 Rho =期权价格的变化/利率变化

15、一阶段看涨期权二叉树定价公式(1)1c r

c c

ππ+-

+-=

+其中1r d

u d

π+-=

-,

u S s

+=

,

d S

s -

=

16、

二阶段看涨期权的二叉树定价公式

(1)1r

c c c

ππ+++-

+

+-=

+ ,

(1)1r

c c c

ππ-+

--

-

+-=

+ (1)1c r

c c

ππ+-

+-=

+,其中1r d

u d

π+-=-,u S s

+

=

,

d S

s -

=

17、

rT

-

123、GDP 4*(1+增值税率)*567、FED 89、样本相关系数的计算公式:

()(n

n

n n n

i

i i i

i i i i

X

X Y Y X Y nXY

n X Y X Y γ----=

=

=

∑∑∑∑∑

10、最小二乘法

11

1

2

1

21

1

ˆ()n n n

i i i i

i i i n

i i n X Y X Y n

n X i i X β

====-=

-=∑∑∑∑∑ ,

1

10

1

1

ˆˆˆn

n

i

i

i i Y

X

y x n

n

β

β

β

===-=-∑∑

回归系数的t 值为1

1

()ˆˆt S ββ

= 给定显着性水平α,双侧检验的临界值为2(2)n t α-

随机误差:

n

n

n

11、关系数R

13、14、1516、二

(1)

1c r

c c ππ+-

+-=

+,其中1r d

u d

π+-=-,u S s

+

=

,

d S

s -

=

17、B-S 期权定价模型的公式()()12rT

c

SN N d Xe

d -=-

其中 ()

2

1ln 2S r T X

d σ

⎡⎤

⎛

⎫++⎢⎥ ⎪ ⎪=

, ()

2

21ln 2S r T X

d d σ⎡⎤⎛⎫+-⎢⎥ ⎪ ⎪=

=-18、。