资金的等值计算

第二章第二节资金的等值计算13春

(2)利率

• 概念

简称利率,是一定时期内(一年、半年、 月、季度,即一个计息周期)利息总额与本金 (借贷金额)的比率 。 利率=期利息(I1) *100% 本金(P) 利率是单位本金经过一个计息周期后的增殖额。 (年利率、半年利率、月利率,……)

利息的计算-单利/复利

引入: 现在存入100元,存期3年,每年计息 一次,年利率10%,计算第1年、第2年的 利息。 第一年的利息=100×10%=10 第二年的利息= 已产生的利息 10元是否计息

20 18 16 14 12 10 8 6 4 2 0 0 5 10 15 20 25 30 年数

单利 复利

本利和

6.名义利率和实际利率

(1)名义利率(Nominal Interest Rate) 问题提出 在技术经济分析中,复利计算通常以年为计息 周期。但在实际经济活动中,计息周期有年、半 年、季、月等多种,这样出现了不同计息周期的 利率换算问题。 如:按月计算利息,且其月利率为1%,通常 称为“年利率12%,每月计息一次”。这个年利率 12%称为“名义利率”。

名义年利率:一年的利息额是按单利计算的;

实际年利率:一年的利息额是按复利计算的;

当一年中多次计息时(即m>1时),两者产生差异;

二、资金等值

资金的时间价值引发的问题:

2000

0 1 2 3 4 5

3000

5000

-不能直接比较不同时间点的资金的价值大小。 -需要利用等值换算,将不同时点的资金换算到同 一时点进行比较。

r m i lim (1 ) 1 m m r e 1

若名义年利率为12%,以下各种情况下,实际 年利率等于多少?

按年计息,m=1 按半年计息,m=2 按季度计息,m=4

资金等值计算名词解释

资金等值计算名词解释

资金等值计算

资金等值计算是一种通过计算把一个具体的资金量转换为另外一种资金量的过程,主要用于企业或者个人的财务管理中的计算和决策。

资金等值计算通常是在一个特定的日期上运行,以确定在当下价值上,某一金额所具有的购买力。

历史成本法:历史成本法是按照金钱的历史价值来计算资金等值的方法,即一件收到的物品的历史价值就是一定的资金等值,从而可以以此类推到其他物品的历史价值上。

例如,一家企业在某日的价值1000元,那么在某日之前支出的费用也会按照1000元来计算,而不是按照今日的实际价值计算。

现在价值计算:现在价值计算是按照金钱当前价值来计算资金等值的方法,即一件收到的物品的当前价值就是一定的资金等值,从而可以以此类推到其他物品的现在价值上。

例如,一家企业在某日的价值1000元,那么在某日之前计划支出的费用和其他投资,就可以按照1000元的现在价值来计算它们的经济价值。

风险投资法:风险投资法是按照投资风险来计算资金等值的方法,即把某一风险等级的资金计算为某一数量的资金等值。

例如,对于高风险投资机会来说,可以把3000万元的资金收益计算为200万元的等值资金。

变现价值法:变现价值法是按照金钱未来价值来计算资金等值的方法,即可以把现在的资金计算为将来某一时间点上的资金等

值。

例如,把今天的3000万元,计算为未来三年后可以变现的8000万元的资金等值。

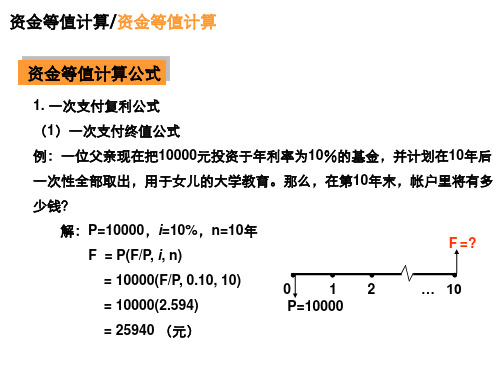

备用:资金等值计算六个公式

资金等值计算公式

2. 等额分付复利公式 (1)等额分付终值公式 0 1 A 2 3 …

F =?

n

F A(1 i ) n 1 A(1 i ) n 2 A(1 i ) A A[1 (1 i ) (1 i ) n 2 (1 i ) n 1 ] 1[1 (1 i ) n ] A 1 (1 i ) (1 i ) n - 1 A i (1 i ) n - 1 其中 称为等额分付终值系数 ,用( F / A, i, n)表示。 i

第2章 资金等值计算/2.2资金等值计算 2.2.2 资金等值计算公式

2. 等额分付复利公式 (2)等额分付偿债基金公式 0 1 2 A=? 3 … F n

(1 i ) n 1 F A i i AF (1 i ) n 1 i 称为偿债基金系数,用 ( A / F , i , n)表示。 n (1 i ) 1

70

解:X = -100(F/P, 0.10, 3)-70(F/P, 0.10, 2) +90(P/F, 0.10, 1)+150(P/F, 0.10, 4) = -100(1.331)-70(1.21)+90(0.9091)+150(0.6830) = -133.1-84.7+81.819+102.45 = -33.531 (万元)

1. 一次支付复利公式 (2)一次支付现值公式 例:某人打算在5年后买100000元的车,已知年利率为10%,那么他现在需 在银行存多少钱? 解: F =100000,i =10%, n =5年 P = F(1+i)-n = F(P/F, i, n) = 62092 (元) 0 P=? 1 2 3 4 5 F=100000

技术经济学_资金等值计算

相关基本概念

资金等值 折现和折现率 现值、终值、年金

资金等值

资金等值是考虑资金时间价值时的 等值。也就是在考虑时间因素的情 况下,不同时点发生的绝对值不等 的资金可能具有相等的价值。

资金等值计算

资金等值有关的基本概念 资金等值计算的基本公式 资金等值计算的三个特例

资金等值有关的基本概念

资金时间价值 利息和利率 单利和复利 名义利率和实际利率

资金时间价值

不同时间发生的等额资金在价值上的 差别

投资收益率 通货膨胀因素 风险因素

利息和利率

利息是指占用资金所付出的代价(或 放弃资金使用价值所得到的补偿) Fn=P+In

Fn=P(1+i) n

名义利率和实际利率

名义利率:通常按月来表示利息, 如年利率为12%,每月计息一次, 年利率12%,成为名义利率

名义利率和实际利率

实际利率:该期间的利息额与本期 初的本金的比值

F=p(1+r/m)m r:名义利率 m:计息次数 r/m:一个计息周期的利率

资金等值计算的基本公式

先付年金的现值公式

先付年金的现值公式 P=A(1+i)(P/A,i,n)

先付年金的现值公式

年金:每期发生的连续不间断的固定数量的现 金流入与流出。

先付年金(Annuity due):于期初发生的年金012源自n-1nA

后付年金:于期末发生的年金

0

1

2

n-1

n

A

永续年金的现值公式

永续年金的现值公式 P=A/i

资金等值计算六个公式 PPT

n

P

A

(1i)n 1 i(1i)n

i(1i)n A P (1i)n 1

i(1i)n 称为 (1i)n 1

资金回收

系数, (A/用P,

i,

n)表示

。

课堂练习

资金等值计算公式

2. 等额分付复利公式 例:某人在未来9年每年年底需向银行存钱, 以供其儿子5年后上大学。已知其儿子每年 需10000元,共4年。那么从现在开始,其 每年年底需向银行存多少钱?已知存款利 率10%。

。已知 i =10%。

x=?

90

150

012 70

100

3 45 67

课堂练习

资金等值计算公式

1. 一次支付复利公式

例:某项目的资金(万元)流动情况如下图所示,求第三期期末的等值资金

。已知 i =10%。

x=?

90

150

012 70

100

3 45 67

解:X = -100(F/P, 0.10, 3)-70(F/P, 0.10, 2) +90(P/F, 0.10, 1)+150(P/F, 0.10, 4)

课堂练习

资金等值计算公式

2. 等额分付复利公式 例:某人在未来9年每年年底需向银行存钱,以供其儿子5年后上大学。已知其 儿子每年需10000元,共4年。那么从现在开始,其每年年底需向银行存多少钱 ?已知存款利率10%。

10000

0 1 2 3 4 56 7 89

A=? 解:第9年A的终值:

F = A(F/A, 0.10, 9) = A(13.5795) 每年10000元,其第9年末的终值: F = 10000(F/A, 0.10, 4) = 10000(4.6410)

资金等值计算的基本概念和原理

资金等值计算的基本概念和原理资金等值计算是财务管理中非常重要的概念,它用于评估不同时间点的现金流量。

本文将介绍资金等值计算的基本概念和原理,帮助读者更好地理解和应用资金等值计算。

一、资金等值计算的概述资金等值计算是一种财务管理工具,用于比较和评估不同时间点的现金流量。

在财务决策中,往往需要对不同时间点的现金流作出评估和比较。

资金等值计算通过将不同时点的现金流量转化为等值现金流量,帮助我们在不同项目或投资选择中做出决策。

二、资金等值计算的原理资金等值计算基于时间价值的原理。

时间价值指的是同一金额的资金在不同时间点的价值是不同的。

基于时间价值的原理,我们需要考虑资金的时间价值,并将不同时期的现金流量进行折现和累积,以便进行有效的比较和评估。

资金等值计算常用的方法有几种,包括现值法、内部收益率法和净现值法。

1. 现值法现值法是资金等值计算中最基本的方法之一,它将不同时期的现金流量转化为当前时间点的等值现金流量。

现值法的计算公式如下:PV = CF / (1+r)^n其中,PV表示现值,CF表示现金流量,r表示折现率,n表示时间。

现值法的计算原理是将未来的现金流量按照折现率的方式减少,使其与当前时间的现金流量进行比较。

如果现值为正,则表示现金流量对投资者是有益的;如果现值为负,则表示现金流量对投资者是不利的。

2. 内部收益率法内部收益率法是另一种常用的资金等值计算方法,它用于确定项目的内部收益率。

内部收益率是指使项目的净现值为零的折现率。

内部收益率法的计算需要通过不同折现率下的净现值计算来确定内部收益率。

内部收益率越高,表示项目所能带来的回报越高。

在资金等值计算中,我们通常会将内部收益率与其他项目的内部收益率进行比较,以判断投资哪个项目更有利。

3. 净现值法净现值法是一种综合考虑现金流量和时间价值的方法,它通过计算项目的净现值来评估项目的价值。

净现值计算公式如下:NPV = CF0 + CF1/(1+r)^1 + CF2/(1+r)^2 + ... + CFn/(1+r)^n其中,NPV表示净现值,CF0表示初始投资,CF1至CFn表示不同时期的现金流量,r表示折现率,n表示时间。

资金等值计算公式

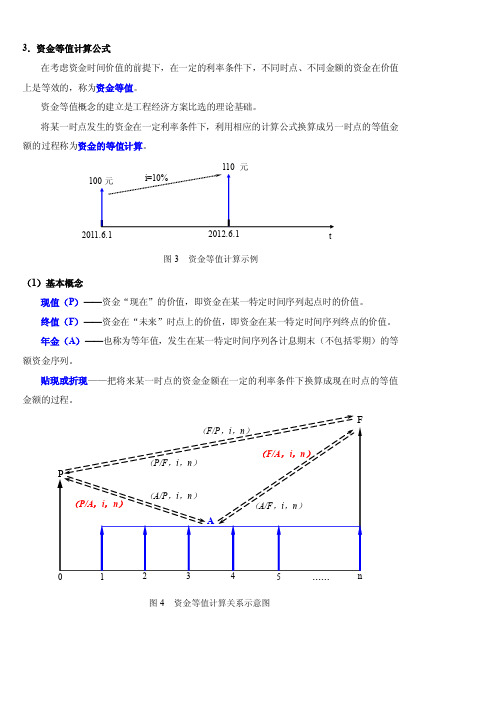

3.资金等值计算公式在考虑资金时间价值的前提下,在一定的利率条件下,不同时点、不同金额的资金在价值上是等效的,称为资金等值。

资金等值概念的建立是工程经济方案比选的理论基础。

将某一时点发生的资金在一定利率条件下,利用相应的计算公式换算成另一时点的等值金额的过程称为资金的等值计算。

(1)基本概念现值(P )——资金“现在”的价值,即资金在某一特定时间序列起点时的价值。

终值(F )——资金在“未来”时点上的价值,即资金在某一特定时间序列终点的价值。

年金(A )——也称为等年值,发生在某一特定时间序列各计息期末(不包括零期)的等额资金序列。

贴现或折现——把将来某一时点的资金金额在一定的利率条件下换算成现在时点的等值金额的过程。

2011.6.1t图3 资金等值计算示例图4 资金等值计算关系示意图(2)资金等值基本计算公式文,wen,从玄从爻。

天地万物的信息产生出来的现象、纹路、轨迹,描绘出了阴阳二气在事物中的运行轨迹和原理。

故文即为符。

上古之时,符文一体。

古者伏羲氏之王天下也,始画八卦,造书契,以代结绳(爻)之政,由是文籍生焉。

--《尚书序》依类象形,故谓之文。

其后形声相益,即谓之字。

--《说文》序》仓颉造书,形立谓之文,声具谓之字。

--《古今通论》(1) 象形。

甲骨文此字象纹理纵横交错形。

"文"是汉字的一个部首。

本义:花纹;纹理。

(2) 同本义[figure;veins]文,英语念为:text、article等,从字面意思上就可以理解为文章、文字,与古今中外的各个文学著作中出现的各种文字字形密不可分。

古有甲骨文、金文、小篆等,今有宋体、楷体等,都在这一方面突出了"文"的重要性。

古今中外,人们对于"文"都有自己不同的认知,从大的方面来讲,它可以用于表示一个民族的文化历史,从小的方面来说它可用于用于表示单独的一个"文"字,可用于表示一段话,也可用于人物的姓氏。

资金等值计算的六个基本公式

资金等值计算的六个基本公式资金等值计算在我们的经济生活中可是有着大用处的,它能帮助我们更好地理解和比较不同时间点上的资金价值。

下面就来给您好好唠唠资金等值计算的六个基本公式。

咱先说说啥叫资金等值。

简单来讲,就是在不同时间点上绝对值不等的资金,如果从资金的时间价值角度来看,它们的价值可能是相等的。

比如说,今天的100 块和一年后的110 块,在一定的利率条件下,就可能是等值的。

这六个基本公式就像是六把神奇的钥匙,能帮我们打开资金等值计算的大门。

第一个公式是一次支付终值公式,F = P(1 + i)^n 。

这里的 P 代表现值,就是现在的资金数额;F 是终值,也就是未来某个时间点的资金数额;i 是利率;n 是计息期数。

举个例子,您现在有 1 万块存在银行,年利率是 5%,存 3 年,那 3 年后您能拿到多少钱呢?用这个公式一算就知道啦,F = 10000×(1 + 5%)^3 = 11576.25 元。

再来说说一次支付现值公式,P = F/(1 + i)^n 。

假如 3 年后您想有 2万块去旅游,还是按照 5%的年利率来算,那您现在得存多少钱呢?用这个公式就能算出来,P = 20000/(1 + 5%)^3 ≈ 17276.75 元。

等额支付终值公式,F = A×[(1 + i)^n - 1]/i 。

这个 A 就是等额支付的金额。

比如说您每个月存 1000 块,年利率还是 5%,存 3 年,那 3年后您一共能有多少钱?算出来 F = 1000×[(1 + 5%)^3 - 1]/5% ≈ 3152.5 元。

等额支付偿债基金公式,A = F×i/[(1 + i)^n - 1] 。

还是刚才那个例子,如果 3 年后您想有 3152.5 元,那每个月得存多少钱呢?A =3152.5×5%/[(1 + 5%)^3 - 1] ≈ 95.3 元。

等额支付现值公式,P = A×[(1 + i)^n - 1]/[i×(1 + i)^n] 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

但是,按复利计算,上述“年利率12%,每月 计息一次”的实际年利率则不等于名义利率,应 比12%略大些。

设名义利率为r,一年中计息次数为m,则一个计息周 期的利率应为r/m, 求一年后本利和、年利率?

单利方法: 一年后本利和 F=P(1+i期×m) 利息 P×i期×m 年利率:P×i期×m / P = i期×m = r

复利方法: 一年后本利和 F=P(1+i期) m 利息 P(1+i期) m - P 年利率:i = [ P(1+i期) m —P]/ P = (1+i期) m -1

所以,名义利率与实际利率的换算公式为: i = (1+i期) m –1= (1+r/m) m –1

F=P+I

式中: F——本利和 P——本金 I——利息

利率几个习惯说法的解释: “利率为8%”——指:年利率为8%,一年计息一次。

“利率为8%,半年计息一次”——指:年利率为8%, 每年计息两次,或半年计息一次,每次计息的利率为4%。

计息的方式——单利与复利

1)单利:仅以本金为基数计算利息,利息不 再计息。

当m=1时,名义利率等于实际利率; 当m>1时,实际利率大于名义利率。 当m → ∞时,即按连续复利计算时,i与r的 关系为:

i lim [(1 r / m)m 1] lim [(1 r / m)m/r ]r 1 er 1

m

m

注意: 如果没有特别指出时,通常计算中所给定的利率都是名义利率,而且多数 情况下都是年名义利率。

年份 年初帐面余 年利息 额

年末本利和

1

100

10

110

2

110

11

121

3

121

12.1

133.1

复利计算公式为: 终值F=P(1+ i )n 总利息: I=F-P

通常,商业银行的贷款是按复利计息的。

例 某企业以6%的年利率向银行贷款1000万元,贷 款期5年,分别以单利、复利计算。问5年后企业支 付多少利息?如果贷款期为十年呢?

解: 单利计息法公式:F前3年=P(1+ i n) 复利计息法公式:F后4年=P(1+ i)n

F=10000(1+10%×3)(1+10%)4 =19033元 最后可收回本利和是19033元。

讨论:

▪ 现在存入银行100元,年利率为12%,一年 末一次性可以取出本利和多少?

▪ 若一个月计息一次,则一年末可以取出本利 和多少?

例:住房按揭贷款 名义利率i =5.04%,每年计息12次 计息期利率:r/m=4.2‰ (月息) i =(1+r/m)m - 1

= (1+5.04%/12)12 - 1 =5.158% 实际利率:i=5.158%(年利率)

Hale Waihona Puke 例(P36)现设年名义利率r=6%,则年、半年、季、 月、星期、日的年实际利率如下表所示。

复利法:I=F – P =1000 ×(1+6%)5 – 1000 =338.23万元 单利法:I= F – P = P × i × n =1000×5 ×6%=300万元

从例中可以看到, ①当单利计算和复利计算的利率相等时,资金的复 利值大于单利值,且时间越长,差别越大。

②由于利息是货币时间价值的体现,而时间是连续 不断的,所以利息也是不断地发生的。从这个意义 上来说,复利计算方法比单利计算更能反映货币的 时间价值。因此在技术经济分析中,绝大多数情况 是采用复利计算.

名义利率与实际利率的计算

在复利计算中,利率周期通常以年为单位,计 息周期可以与之相同,也可以不同。当计息周期小 于一年时,一年内计算利息的次数不止一次了,在 复利条件下每计息一次,都要产生一部分新的利息, 因而实际的利率也就不同了(因计息次数而变化)。

假如按月计算利息,且其月利率为1%,通常 称为“年利率12%,每月计息一次”。

▪ 每年计息周期越多,年实际利率和名义利率相差就 越大。

▪ 在技术经济分析中,如果各技术方案的计息期不同, 就不能使用名义利率来评价,而必须换算成实际利 率进行评价,否则会得出不正确的结论。

总结

当利率周期与计息周期不等时,一般有两种 处理方法: (1)将其换算为实际利率后,再进行计算; (2)直接按单位计息周期利率来计算,但计息 期数要作相应调整。

计息期 年

半年 季度

月 星期

日 连续

年计息次数 1 2 4 12 52

365 ∞

计息周期利率(%) 6.0000 3.0000 1.5000 0.5000 0.1154 0.0164 0.0000

年实际利率(%) 6.0000 6.0900 6.1364 6.1678 6.1797 6.1799 6.1837

③

复利

间断复利:计息周期为一定的时 间区间(年、季、月)

连续复利:计息周期无限缩短

间断复利

连续复利

从理论上讲,资金是在不停地运动,每时每刻都通过 生产和流通在增值。但在实际商业活动中,计息周期不可能 无限缩短,因而采用较为简单的间断复利计息。

例:某人把10000元,按利率10%(以单利计息)借 给朋友3年。3年后,改以复利计息,朋友又使用了4 年。最后他从朋友那里收回的本利和F是多少?

例:某年的住房按揭贷款年利率是6.39%,每月计息一次, 则年初借款10万元,则1年末一次性需偿还本利和多少?

年名义利率:6.39%; 月实际利率:6.39%/12=0.5325% 年实际利率:(1+6.39%/12)12 –1=6.58% 10*(1+6.39%/12)12=10.658万 10*(1+6.58%)=10.658万

技术经济学

谭萍

第三章 资金的等值计算

一、利息的计算;名义利率与实际利率的计算。 二、资金时间价值的普通复利计算。(六个公

式的应用) 三、资金时间价值的其他复利计算。(复利周

期与支付周期不等情况下的复利计算)

如果将一笔资金存人银行,这笔资金就称

为本金。经过一段时间之后,储户可在本金之 外再得到一笔利息,这一过程可表示为:

例:本金100元,三年后本利和为 (i=10%,单位:元)

年份 年初帐面余额 年利息

年末本利和

1

100

10

110

2

110

10

120

3

120

10

130

单利计算公式为: F=P(l + i n) 总利息 :I=F - P =P i n

2)复利:以本金与累计利息之和为基数计 算利息,即“利滚利”。

例:本金100元,三年后本利和为 (i=10%,单位:元)