计量经济学模型方法

计量经济学模型建立:8步骤

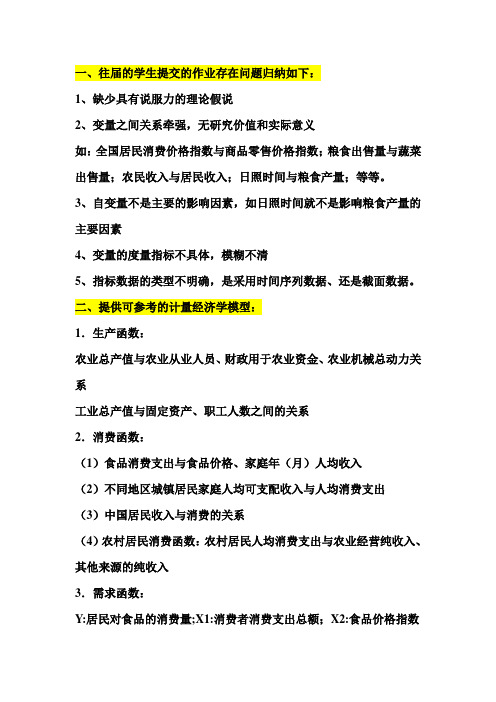

一、往届的学生提交的作业存在问题归纳如下:1、缺少具有说服力的理论假说2、变量之间关系牵强,无研究价值和实际意义如:全国居民消费价格指数与商品零售价格指数;粮食出售量与蔬菜出售量;农民收入与居民收入;日照时间与粮食产量;等等。

3、自变量不是主要的影响因素,如日照时间就不是影响粮食产量的主要因素4、变量的度量指标不具体,模糊不清5、指标数据的类型不明确,是采用时间序列数据、还是截面数据。

二、提供可参考的计量经济学模型:1.生产函数:农业总产值与农业从业人员、财政用于农业资金、农业机械总动力关系工业总产值与固定资产、职工人数之间的关系2.消费函数:(1)食品消费支出与食品价格、家庭年(月)人均收入(2)不同地区城镇居民家庭人均可支配收入与人均消费支出(3)中国居民收入与消费的关系(4)农村居民消费函数:农村居民人均消费支出与农业经营纯收入、其他来源的纯收入3.需求函数:Y:居民对食品的消费量;X1:消费者消费支出总额;X2:食品价格指数三、计量经济学模型建立:8个基本步骤现实问题:经济形势对人们工作意愿的影响?第一步,建立一个理论假说假说一:受挫—工人假说。

即经济形势恶化(表现为高失业率),则工人的工作意愿下降(表现为低劳动参与率);假说二:增加—工人假说。

即经济形势恶化(高失业率),许多后备工人进入劳动市场以补贴家庭开支(尽管薪酬很低),进而导致劳动参与率上升。

第二步,收集数据变量:经济形势,劳动者的工作意愿具体的度量指标:城市失业率(%),城市劳动力参与率(%)数据一般来源:权威部门向社会发布的统计信息、公开出版物、亲自调查资料来源:总统经济报告,2008年 第三步,设定数学模型第四步,设立统计或经济计量模型 第五步, 估计经济计量模型参数第六步,检查模型的适用性:模型设定检验1.经济意义检验:2.统计学检验:3.计量经济学检验:第七步,检验源自模型的假说;1.验证估计的模型是否有经济意义;2.估计的结果是否与经济理论相符。

计量经济学的模型方法

计量经济学的模型方法本文就计量经济学模型方法的几个哲学基础问题进行讨论。

(一)计量经济学模型的检验与发现一般认为的“只能检验,不能发现”,对于狭义的计量经济学模型方法,即模型检验而言是成立的,但广义的或者说完整的计量经济学模型方法,包括模型设定和模型检验两个阶段,是一个能够作出科学发现的研究过程。

狭义的计量经济学,它以模型估计和模型检为核心内容,说到底,就是回归分析。

那么它显然处于对假说进行检验的位置。

回归分析是一种统计分析方法,它针对已经设定的总体回归模型,按照随机抽样理论抽取样本观测值,采用适当的模型估计方法估计模型参数,并进行严格的检验,得到样本回归函数,从而完成统计分析的全过程。

统计分析给出的只是必要条件而非充分条件。

经济行为中客观存在的经济关系,一定能够通过表征经济行为的数据的统计分析而得到检验。

如果不能通过必要性检验,在表征经济行为的数据是准确的和采用的统计分析方法是正确的前提下,只能质疑所设定的经济关系的合理性和客观性。

但是反过来,如果在统计分析中发现了新的数据之间的统计关系,并不能就此说发现了新的经济行为关系,因为统计关系不是经济关系的充分条件。

毫无疑问,从这个意义上讲,计量经济学模型只能检验理论而不能发现理论。

尽管狭义的计量经济学模型方法的功能是有局限的,只能检验,不能发现,但它仍然是任何科学的经济学研究所不可或缺的。

经济研究以至于整个社会科学研究的一个显著特点是没有实验室,不可能通过实验室的实验来检验理论假设,那么回归分析就成为不可替代的检验方法。

广义的计量经济学,是经济理论、统计学和数学的结合。

计量经济学模型研究的完整框架是:关于经济活动的观察即行为分析关于经济理论的抽象即理论假说建立总体回归模型获取样本观测数据估计模型检验模型应用模型。

我们不妨称之为“广义的计量经济学模型理论与方法”。

大量有价值的应用计量经济学模型的实证经济研究成果,并不是“没有理论的检验”,都是首先提出理论假说,然后进行检验。

金融计量经济学:模型和方法

金融计量经济学:模型和方法

金融计量经济学是一门十分重要的学科,它涉及到货币、投资和金融活动的理论、应用和模型的分析。

有关金融计量经济学的模型和方法,一般主要包括以下几类:

1. 概率理论:金融计量主要是基于概率理论来进行数据分析,并对不确定性有着很好的平衡,以确定股票投资者和借款人的风险。

2. 经济理论:金融计量经济学的另一个主要内容是经济理论,经济理论可以用来弄清相关因素和关联因素,分析经济变量之间的关系,从而了解资产价格的形成及改变。

3. 估值模型:估值模型是用来衡量资产价格的重要工具,它可以让投资者比较资产实际价值与市场价格之间的差别。

4. 投资组合:投资组合是一个关键因素,它可以帮助投资者确定他们应该如何将资金投资到不同的资产类别中去,从而获得最佳回报率和避免大幅度损失。

5. 分析和机器学习:数据分析和机器学习在金融计量经济学中扮演着重要角色,帮助投资者从海量的数据中抽取准确的趋势,从而更好地投资决策。

总的来说,金融计量经济学的模型和方法旨在帮助投资者更好地理解投资市场的运作,以便更好地把握投资机会和进行投资决策。

计量经济学GMM模型

计量经济学GMM模型计量经济学GMM模型是指基于计量经济学的Generalized Method of Moment(GMM)模型。

它是一种基于有限数学参数来解释经济现象的模型,它利用最优估计技术来拟合大量数据,预测和分析隐藏在它们背后的模式。

为了使用GMM模型来估计价格、需求、收入、消费、投资和其他宏观变量,需要对其进行调整和运行。

一、计量经济学GMM模型基本原理计量经济学GMM模型的基本原理建立在极大似然估计(MLE)的基础之上。

它假设某一经济现象的行为是由一个有限、可估计参数的定量模型来建模的,这些参数的估计值可以使模型的残差最小化。

模型除了参数之外,还规定了模型对应的经济现象的一般特征(比如相关性)。

因此,计量经济学GMM模型是通过最小化函数来拟合实验数据,以确定参数值的一种方法。

二、计量经济学GMM模型特点1.有效性:由于GMM模型能够在有限数据情况下得到准确估计,因此是一种十分可靠的估计方法。

2.准确性:与其他经济数据加工方法(如典型回归模型)相比,GMM的准确性要好得多,能够提供更精确的参数估计。

3.便捷性:GMM模型也是一种简单便捷的预测方法,可以轻易地从历史数据中抽取出参数,从而把它们应用到现实经济中。

4.减小噪音:GMM模型能够准确地对数据进行拟合,可以有效地压制测量误差的影响。

三、计量经济学GMM模型的应用1. 价格预测:GMM模型可以通过利用时间序列上的历史数据、均衡条件以及其他特征,预测出最终的物价变动情况;2. 投资分析:使用GMM模型,可以施行完整性的投资分析,以便估计未来对投资报酬的影响程度;3. 消费预测:使用此模型预测消费行为,可以估计预算支出,并调节它以达到给定的消费预算。

4. 估计协整模型:GMM模型可以被用来估计协整模型,这样可以用来衡量不同的经济变量是否存在协整关系。

总之,计量经济学GMM模型对于对数据拟合和通过数据估计市场变量都具有重要意义。

它具有有效性、准确性、便捷性和减少噪音的特点;并且可以被广泛用于价格预测、投资分析、消费预测和估计协整模型等领域。

计量经济学模型分析方法

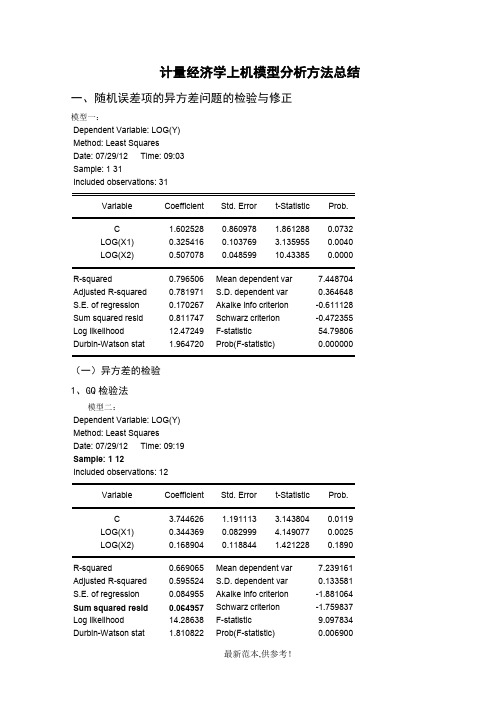

计量经济学上机模型分析方法总结一、随机误差项的异方差问题的检验与修正模型一:Dependent Variable: LOG(Y)Method: Least SquaresDate: 07/29/12 Time: 09:03Sample: 1 31Included observations: 31Variable Coefficient Std. Error t-Statistic Prob.C 1.602528 0.860978 1.861288 0.0732LOG(X1) 0.325416 0.103769 3.135955 0.0040LOG(X2) 0.507078 0.048599 10.43385 0.0000R-squared 0.796506 Mean dependent var 7.448704 Adjusted R-squared 0.781971 S.D. dependent var 0.364648 S.E. of regression 0.170267 Akaike info criterion -0.611128 Sum squared resid 0.811747 Schwarz criterion -0.472355 Log likelihood 12.47249 F-statistic 54.79806 Durbin-Watson stat 1.964720 Prob(F-statistic) 0.000000(一)异方差的检验1、GQ检验法模型二:Dependent Variable: LOG(Y)Method: Least SquaresDate: 07/29/12 Time: 09:19Sample: 1 12Included observations: 12Variable Coefficient Std. Error t-Statistic Prob.C 3.744626 1.191113 3.143804 0.0119LOG(X1) 0.344369 0.082999 4.149077 0.0025LOG(X2) 0.168904 0.118844 1.421228 0.1890R-squared 0.669065 Mean dependent var 7.239161 Adjusted R-squared 0.595524 S.D. dependent var 0.133581 S.E. of regression 0.084955 Akaike info criterion -1.881064 Sum squared resid 0.064957 Schwarz criterion -1.759837 Log likelihood 14.28638 F-statistic 9.097834 Durbin-Watson stat 1.810822 Prob(F-statistic) 0.006900模型三:Dependent Variable: LOG(Y)Method: Least SquaresDate: 07/29/12 Time: 09:20Sample: 20 31Included observations: 12Variable Coefficient Std. Error t-Statistic Prob.C -0.353381 1.607461 -0.219838 0.8309LOG(X1) 0.210898 0.158220 1.332942 0.2153LOG(X2) 0.856522 0.108601 7.886856 0.0000R-squared 0.878402 Mean dependent var 7.769851Adjusted R-squared 0.851381 S.D. dependent var 0.390363S.E. of regression 0.150490 Akaike info criterion -0.737527Sum squared resid 0.203824 Schwarz criterion -0.616301Log likelihood 7.425163 F-statistic 32.50732Durbin-Watson stat 2.123203 Prob(F-statistic) 0.000076进行模型二和模型三两次回归,目的仅是得到出去中间7个样本点以后前后各12个样本点的残差平方和RSS1和RSS2,然后用较大的RSS除以较小的RSS即可求出F统计量值进行显著性检验。

经济学中的计量经济学模型构建与应用方法

经济学中的计量经济学模型构建与应用方法经济学中的计量经济学模型是一种用统计方法和数据分析来量化经济关系的工具。

它通过对经济数据进行统计建模,以研究经济现象之间的因果关系,从而揭示经济规律,并为政策制定者提供科学依据和决策参考。

本文将介绍计量经济学模型的构建与应用方法,并探讨其在经济学研究和政策分析中的重要性。

计量经济学模型的构建包括模型的选择、变量的设定和参数估计。

首先,研究者需要根据研究问题和数据可得性选择合适的模型。

常见的模型包括线性回归模型、面板数据模型、时间序列模型等。

模型的选择应基于理论依据和经验判断,既要符合经济学原理,又要能够捕捉到经济现象的本质特征。

其次,研究者需要设定模型中的变量。

在经济学中,变量分为因变量和自变量。

因变量是研究目标,自变量是对因变量产生影响的因素。

变量的设定需要考虑变量的可量化性和数据可得性。

同时,还要避免多重共线性问题,即自变量之间存在高度相关性的情况,以确保模型结果的准确性和可解释性。

最后,研究者需要对模型进行参数估计。

参数估计是通过拟合模型与实际数据来确定模型中的未知参数。

常用的估计方法包括最小二乘法、极大似然法和仪表变量法等。

参数估计的结果可以帮助研究者量化经济关系,并对模型进行统计推断和政策预测。

计量经济学模型的应用广泛存在于经济学研究和政策分析的各个领域。

在宏观经济学领域,计量经济学模型常用于分析经济增长、通货膨胀和失业等宏观现象。

例如,利用时间序列模型可以估计出生产总值(GDP)与劳动力、资本投资之间的关系,从而分析经济增长的驱动因素并制定经济政策。

在微观经济学领域,计量经济学模型常用于分析市场结构、消费行为和生产效率等微观现象。

例如,利用面板数据模型可以估计企业生产效率与技术进步、资本投资之间的关系,为企业经营决策提供参考。

此外,计量经济学模型还可用于政策分析和评估。

政府制定政策时,常常需要通过评估其经济效果来确定政策的可行性和有效性。

计量经济学模型可以用于估计政策对经济变量的影响,并进行政策效果分析。

关于计量经济学模型方法的思考

关于计量经济学模型方法的思考关于计量经济学模型方法的思考计量经济学是一门专门研究社会经济变动的学科,它的目的是通过数学分析的手段来研究定量的经济问题。

计量经济学模型以定量的数据作为研究的基础,用数学技术和模型来研究和分析经济现象、经济活动和经济政策。

计量经济学模型方法是一种对经济现象进行分析和预测的工具,它可以把复杂的经济现象转化为简单的数学模型,用定量的数据和数学技术来研究和分析经济现象、经济活动和经济政策。

它是一种高度结构化的研究方法,它要求在建立经济模型时尽可能准确地描述经济现象,并将其转化为可以用数学方法表达的简单形式。

计量经济学模型有三种主要类型:回归模型、静态模型和动态模型。

回归模型是指利用实证数据分析来研究经济现象的一种方法,它的基本原理是根据实证数据来挖掘经济现象之间的关系,并从而推断出经济现象的发展趋势。

静态模型是指用数学工具来分析一个经济体在给定时期内的总体经济情况,以及各种经济政策对经济体总体经济形势的影响,其模型中变量不随时间变化而变化。

动态模型是指用数学工具来分析一个经济体随时间变化的总体经济情况,以及各种经济政策对经济体总体经济形势的影响,其模型中变量随时间变化而变化。

计量经济学模型的建立需要精心的准备,它要求研究者尽可能精确地描述经济现象,并将其转化为可以用数学方法表达的简单形式。

当计量经济学模型建立完成后,研究者可以使用它来分析经济现象,比如对比不同的经济政策对经济形势的影响,预测未来经济发展等。

此外,计量经济学模型也可以用于宏观经济研究,比如运用计量经济学模型来研究经济的循环周期、通货膨胀和失业率等宏观经济指标。

总的来说,计量经济学模型是一种非常有用的经济研究方法,它可以把复杂的经济现象转化为简单的数学模型,用定量的数据和数学技术来研究和分析经济现象、经济活动和经济政策。

计量经济学模型不仅可以用于宏观经济研究,而且也可以用于微观经济研究,例如研究企业经营策略、消费者行为等。

计量经济学固定效应模型推断方法

计量经济学固定效应模型推断方法

计量经济学固定效应模型推断方法是研究经济变量之间因果关系的重要工具。

该模型的核心思想是通过控制个体固定效应来消除对时间不变的个体特质的影响,从而更准确地推断变量之间的因果关系。

在固定效应模型中,个体固定效应是指个体特定的、对时间不变的影响因素。

这些影响因素可能包括个体的天生能力、个体偏好以及其他难以观测到的特质。

通过消除个体固定效应,我们可以更好地分析其他变量对因变量的影响。

固定效应模型的推断方法通常使用面板数据,即跨越多个时间点的个体观测数据。

推断的一种方法是使用固定效应估计器,如最小二乘法(OLS)或差分估计器。

OLS方法通过在回归模型中引入个体固定效应变量,从而控制这些固定效应的影响。

差分估计器则通过对变量进行间隔差分操作,消除了个体固定效应的影响。

推断固定效应模型时还需要考虑数据的内生性和串扰效应。

内生性指的是自变量与误差项间的相关性,而串扰效应指的是个体之间的相互影响。

为了解决这些问题,可以采用仪器变量法或引入面板数据的固定效应模型。

计量经济学中的固定效应模型推断方法是一种强大的工具,能够帮助研究者更准确地分析因果关系。

通过消除个体固定效应的影响,我们可以得到更可靠的实证结果,提供政策制定者和经济学家们在制定政策和做出决策时的参考依据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计量经济学模型方法

计量经济学自20世纪20年代末30年代初步诞生以来,经过40—50年代的发展、60年代的扩张、70年代的批评与反思、80年代以来的新发展,迅速成为经济学中一个最活跃的分支学科。

克莱因(R.Klein)称,“计量经济学已经在经济学科中居于最重要的地位”,“在大多数大学和学院中,计量经济学的讲授已经成为经济学课程表中最有权威的一部分”;萨缪尔森(P.Samuelson)认为,“第二次世界大战后的经济学是计量经济学的时代”。

有10位经济学家因为对计量经济学发展的贡献而获得诺贝尔经济学奖,居所有经济学分支学科之首。

计量经济学自20世纪70年代末80年代初进入中国后,迅速为经济学界广泛接受,使得中国的经济学教学与研究发生了迅速而深刻的变化。

从80年代中开始,高等院校经济学科相继开设了系统的计量经济学课程,1998年7月,教育部高等学校经济学学科教学指导委员会成立,在第一次会议上,讨论并确定了高等学校经济学门类各专业的8门共同核心课程,其中包括《计量经济学》。

将《计量经济学》列入经济类专业核心课程,是我国经济学学科教学走向现代化和科学化的重要标志,必将对我国经济学人才培养质量产生重要影响。

同时,计量经济学模型在经济理论研究和经济问题分析中被迅速广泛采用,已经成为一种主流的实证研究方法。

但是,错用和滥用计量经济学模型的现象也不断发生,甚至是普遍存在。

究其原因,对计量经济学模型的方法论基础缺乏深入研究和正确理解是最主要的原因。

欲使得计量经济学应用研究不致陷入“庸俗”的和“自娱自乐”的境地,并且不使计量经济学被认为是“蹩脚的应用数学”,必须对它的方法论基础开展批判性研究。

计量经济学模型的方法论基础包括逻辑学基础(也可以上升为哲学基础)、经济学基础、数学基础(主要是概率论基础)、统计学基础(主要指数据基础)。

本文并不是关于计量经济学方法论的全面研究,只是以通俗的语言对计量经济学应用研究中涉及的一些问题进行初步探讨,以期引起关注。

二、计量经济学模型方法的科学性

任何科学研究,不管是自然科学还是社会科学,甚至人文科学,都遵循以下过程:首先是观察,关于偶然的、个别的、特殊的现象的观察;其次是提出假说,从偶然的、个别的、特殊的现象的观察中,提出假说,或者是理论,或者是模型,这些假说是关于必然、一般、普遍现象而言的;然后需要对假说进行检验,检验方法—般包括实验的方法、预测的方法和回归的方法;最后是发现,关于必然、一般、普遍的规律的发现。

在经济研究中,如果假说(理论或者模型)完全依赖于观察而提出,不附加任何价值判断,然后对理论或者模型进行检验,这一研究过程被称为实证研究(Positive Analysis)。

实证研究包括理论实证(Theoretical Analysis)和经验实证(Empirical Analysis)。

在经济研究的检验阶段,经验实证分析是科学和便捷的。

经济问题无法进行实验,人们不可能构建一个与偶然的、个别的、特殊的现象发生时完全相同的实验平台,进行重复的实验,以检验现象发生的必然和普遍性。

根据假说对未来进行预测,然后与真实的“未来”进行比较,以检验假说的正确性,当然是可行的,但并不便捷。

对已经发生的经济活动进行“回归分析”(Regression Analysis),发现其中的规律,并用以检验假说,是最可行的方法。

所以说,回归分析在经济研究中是不可缺少的。

而计量经济学,说到底就是回归分析。

在认识论范畴上,很难简单地将计量经济学模型方法归为“归纳”或者“演绎”。

回归分析是一种归纳(induction),是从个别事实走向一般理论、概念的思维方法。

但具体到建立模型的每个阶段,又是“归纳”和“演绎(deduction)”交替的。

从观察到理论模型(假说)的提出,是一个归纳推理过程;而模型的应用,将归纳得到的一般性规律应用于观察以外的事实,又是一个演绎推理过程。

在方法论范畴上,也很难简单地将计量经济学模型方法说成是“证伪主义”,像一些计量经济学教科书以及某些计量经济学家公开宣称的那样。

利用样本估计和检验理论模型的过程,是一个经验检验的过程,确实充满着证伪主义方法论。

但是,计量经济学模型方法体系是由一批经济学家和数学家完成的,它是依据坚实的概率论基础建立的。

可以而且应该在科学哲学的层次上对它进行解释和完善,承认“证伪”和“证实”的“不对称性”,但不是绝对地“只能证伪,不能证实”。

理论模型的科学性和正确性取决于归纳推理过程,更取决于“个别事实”的数量和质量,从这里出发,既提出了计量经济学模型的经济学基础问题,也提出了数学基础(主要是概率论基础)和统计学基础(主要指数据基础)问题。

而对假说进行检验,得到一个一定概率意义上该假说被证实或证伪的结论,除了数学基础和统计学基础外,逻辑学基础是十分重要的。

20世纪90年代,西方经济学方法论学者有过一场计量经济学是否存在的讨论。

wson (1997)断言,不管怎样泼洒计量经济学的圣水,我们都没有因此离经济学的天堂更近一点。

M.Blaug(1992)认为,我们已经在(计量经济学)这个铁锤上投资了许多,但是它却不能敲碎任何比胡桃大的东西。

关于计量经济学是否存在的讨论,实际上是20世纪80年代在西方科学哲学界兴起的关于实在论的争论在经济学领域的继续。

科学实在论认为:科学研究的对象、状态和过程是真实存在的,微观观察不到的客体也是真实的;认识是外部世界的映象,

理论对象只要在认识上有效,它便是实在的;科学理论是似真的、趋近于真理的过程。

K.D.Hoover(1997)等认为,计量经济学与科学实在论是兼容的,而且科学实在论能够帮助人们更好地理解计量经济学扮演的角色和所获得的成功。

同时认为,wson等先验实在论者反对计量经济学的理由是形而上学的,他们为经济世界提供了一个精确的先验的实在论,而计量经济学与先验的实在论不兼容。

简单地说,计量经济学模型方法,无论是它的归纳阶段,还是它的演绎阶段,无论是它的证伪还是证实,都是反映客观经济活动的经济学理论的发现过程所不可缺少的,具有科学性。

三、模型类型设定对数据的依赖性

从上述关于计量经济学模型方法论的讨论中,从人们从事经验实证研究的实践中,都清楚地感受到,正确地提出可供证实或证伪的假说,即计量经济学理论模型,是十分重要的。

对该理论模型进行检验的依据是表征已经发生的经济活动的数据,那么相对于不同类型的数据,应该设定不同类型的理论模型,该理论模型是可以通过经验数据获得证实或证伪的,即模型类型设定对数据存在依赖性。

否则,经验检验的数学基础、统计学基础和逻辑学基础将被破坏。

从学术刊物发表的论文中看到,大量的错误皆源于此。

用于宏观和微观计量经济分析的数据分为三类:截面数据(Cross-sectional Data)、时间序列数据(Time-series Data)和平行数据(Panel Data,也译为面板数据、综列数据)。

对于截面数据,只有当数据是在截面总体中由随机抽样(Stochastic Sampling)得到的样本观测值,并且被解释变量具有连续的随机分布时,才能够将模型类型设定为经典的计量经济学模型。

T. Haavelmo(1943)建立了它的概率论基础。

但是,在实际的经验实证研究中,面对的截面数据经常是非随机抽样得到的,例如截断数据(Truncation Data)、归并数据(Censored Data)、持续时间数据(Duration Data)等;或者是被解释变量不具有连续随机分布的数据,例如离散选择数据(Discrete Choice Data)、计数数据(Count Data)等。

对于这样的数据基础,仍然采用经典计量经济学的模型设定,错误就不可避免了。

20世纪70年代以来,针对这些数据的模型类型已经得到发展并建立了坚实的概率论基础,例如J.J.Heckman(1974,1979)和D.L.Mcfadden(1974)等所作出的基础性贡献。

对于时间序列数据,经典计量经济学模型只能建立在平稳时间序列(Stationary Time Series)基础之上,很可惜,实际的时间序列很少是平稳的。

由于宏观经济仍然是我国学者进行经验实证研究的主要领域,而宏观时间序列大量是非平稳的,于是出现了大量的错误。

C.W.Granger(1974,1987)等的贡献解决了非平稳时间序列模型设定的数学基础问题。

至于平行数据,截面数据和时间序列数据存在的问题同时存在,并且还提出了模型设定的专门问题,例如变截距和变系数问题、随机影响和固定影响问题等,已经发展形成了一套完整的模型方法体系(见Cheng Hsiao,1986,2003)。

依据新的模型方法体系设定理论模型,才能进行可靠的经验实证。

应用计量经济学模型只能得到随机性结论。

试图得到确定性的结论,是计量经济学模型方法论所不能够的,也是不科学的。

目前的计量经济学应用研究论文中,充满着对研究结论的确定性陈述,研究者为自己制造了陷阱,带来了被动,也是没有正确理解计量经济学模型方法论基础的表现。

最后必须重申,计量经济学应用模型的总体设定,即经济系统的主体动力学关系分析,不是理论经济学的任务,而是计量经济学的任务。

一项计量经济学应用研究课题,或者一篇计量经济学应用研究论文,必须将大部分工作或者大部分篇幅放在模型的总体设定方面,否则研究课题是不可能成功的,研究论文也是没有人愿意阅读的。

论计量经济学模型方法

会计0722班

姜帆 A08070239。