现金流量表的结构百分比报表

现金流量垂直分析表

表3 现金流量结构分析表(本年)金额单位:千元结构单位:%

总流入结构反映企业三项活动现金流入量分别占总流入量的比重,反映具体项目的构成情况。

可能明确企业的现金来自何方,增加现金流入在哪些方面采取措施。

总体来说,经营活动占相当大比重,尤其是第一项,但不同性质企业,比例差异较大,如一个单一经营,专心于某一特定经营业务,不愿意进行其它投资,筹资政策保守,不愿举债经营企业,该比例尤其高。

现金流出结构反映三项活动现金流量比重,以及具体项目的构成情况,可以表明企业的现金流向何方,开源节流从何入手。

一般情况下,购买商品接受劳务支付现金往往要占到较大的比重,投资和筹资活动的现金流出比重则因企业的投资政策和筹资政策不同而存在很大的差异。

可将不同时期进行对比分析。

提示从净利润到现金流量的变化过程.

1、经营性应收项目大幅减小,是主要原因

2、利润增加另一重要原因

3、经营性应付项目增加,存货减少又一重要原因

4、相反影响的有:

财务费用的减少

待摊费用减少(其它应付款)。

现金流量结构分析

14

财务报表分析

收到其他与经营活动有关的现金(%)

2.69

0.73

0.04

1.14

经营活动现金流入小计(%)

93.62 83.95 86.36 94.95

收回投资收到的现金(%)

10.32

取得投资收益收到的现金(%)

6.38 16.05

0.69

5.05

处置固定资产、无形资产和其他长期资产收回的 现金净额(%)

2.63

而投资活动和筹资活动的现金流出也不可小视,信息使用者要更多地关注甲公司各类活

动现金流出的合理性及与现金流入的匹配程度。 (2)“投资支付的现金”项目在2014年比重攀升较大,主要原因是甲公司2014年

大幅增加了对外权益性投资。结合其他资料建议甲公司在投资项目上充分预见和防范风 险,强化投资回收的力度。

某类现金流入量占该类现金流出量之比=该类现金流入量 该类现金流出量

9

以甲公司2011~2014年现金流量表为基础,编制甲公司连续四年现金流入/流出结构表,如下表所示:

年度

2014年

2013年

2012年

2011年

经营活动现金流入/现金流出(%)

125.00

189.96

249.74

157.60

投资活动现金流入/现金流出(%)

8

三、现金流入/流出结构分析

?

现金流入/流出结构分析是将三类活动各自产生的现金流入小计与现金流出小计进行比较。 计算两者之比,以便分析、观察企业各类活动现金流量的匹配情况。

现金流量表结构分析

现⾦流量表结构分析作者:超级玛丽(笔名)版权声明:原创作品,谢绝转载!否则将追究法律责任。

现⾦流量表结构分析概念:现⾦流量表结构分析是指通过对现⾦流量表中不同项⽬之间的⽐较,揭⽰现⾦流⼊量和现⾦流出量结构情况,结构分析包括(1)现⾦流⼊结构分析,(2)现⾦流出结构分析,(3)净现⾦流结构分析,(4)各种现⾦流⼊流出⽐分析。

对现⾦流量表进⾏结构分析⼀般要编制现⾦流量的垂直分析表。

⼀、现⾦流量表结构分析反映企业的各项业务活动现⾦流⼊,如经营活动的现⾦流⼊、投资活动现⾦流⼊、筹资活动现⾦流⼊等在全部现⾦流⼊中的⽐重以及各项业务活动现⾦流⼊中具体项⽬的构成情况。

计算公式:某项活动现⾦流⼊量现⾦流⼊结构⽐=各项活动现⾦流⼊量之和⼀般来说,经营活动的现⾦流⼊应该占⼤部分的⽐例,特别是主营业务收⼊应该⾼于其他各项活动的现⾦流⼊,当然有些激进型的企业也许会有很多投资,会把⼀些闲置资⾦投资出去,投资有⼒⼜筹资的当的企业也会出现⼤量现⾦流⼊,这时投资和筹资活动所取得的现⾦就会⼤于经营活动所取得的现⾦流⼊⽐例。

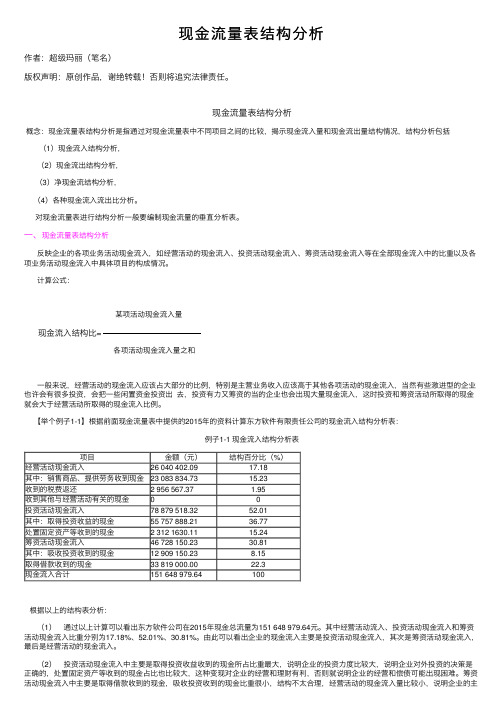

【举个例⼦1-1】根据前⾯现⾦流量表中提供的2015年的资料计算东⽅软件有限责任公司的现⾦流⼊结构分析表:例⼦1-1 现⾦流⼊结构分析表项⽬⾦额(元)结构百分⽐(%)经营活动现⾦流⼊26 040 402.0917.18其中:销售商品、提供劳务收到现⾦23 083 834.7315.23收到的税费返还 2 956 567.37 1.95收到其他与经营活动有关的现⾦00投资活动现⾦流⼊78 879 518.3252.01其中:取得投资收益的现⾦55 757 888.2136.77处置固定资产等收到的现⾦ 2 312 1630.1115.24筹资活动现⾦流⼊46 728 150.2330.81其中:吸收投资收到的现⾦12 909 150.238.15取得借款收到的现⾦33 819 000.0022.3现⾦流⼊合计151 648 979.64100根据以上的结构表分析:(1)通过以上计算可以看出东⽅软件公司在2015年现⾦总流量为151 648 979.64元。

四、现金流量表分析

80%

5% 15% 100%

结构分析范例:

项

目

经营活动产生的现金净流量 投资活动产生的现金净流量

筹资活动产生的现金净流量

现金及现金等价物净增加额

金额 结构 (万元) (%)

450

90

100

20

- 50

- 10

500

100

具体结构还可以进行进一步分析。例如:

项

目

销售商品收到的现金 收到的租金

收到其他有关的现金

+ + - 企业经营正常,并进入还款期,财务状况 安全。

+ - - 经营良好,但投资时间选择不当。

二、现金流量趋势分析

趋势分析是通过连续观察数期的会计报表,比较各

期的有关数据,分析某些指标的增减变动情况,在此基

础上判断其发展趋势,从而对未来可能出现的结果作出

预测的一种分析方法。通过变动趋势分析可以让报表使

汇率变动对现金的影响额

现金及现金等价物增加额

补充资料:将净利润调节为经营活动的现金流量

不涉及现金收支的投资及筹资活动

现金及现金等价物净增加

项目

练习

现金流量分类

对现金影响

经营活动 投资活动 筹资活动 流入 流出

非现金 交易

存货增加 应收账款减少 预付保险费增加 发行普通股 支付现金股利 支付所得税 用现金偿还债务 用普通股偿还债

直接法的优点: (1)详细揭示经营活动现金流量。 (2)有助于评价企业偿债能力和支付能力。 (3)有助于预测企业未来现金流量创造能力。 缺点: (1)容易产生误解。 (2)不能说明净利润与同期现金增减数产生差异的原 因。

2 .间接法

是以本期净利润为起点,调整经营活动中不影 响现金的收入、费用、营业外收支及与经营活动 有关的流动资产和流动负债增减变化,来确定经 营活动产生的现金流量。调整公式如下:

会计经验:财务报表结构分析法

财务报表结构分析法企业财务报表分析分析的最基本分析方法包括结构分析法、比率分析法和趋势分析法 结构分析法可以帮助分析人员从总体上把握公司内部各项报表项目的比重是否合理; 比率分析法,可以将纷繁复杂的企业财务报表分析数据,通过比率,简洁、直观地反映出来,并揭示潜在的问题; 趋势分析法可以帮助企业财务报表分析分析者对公司的未来发展趋势进行判断。

结构分析是在同一企业财务报表分析报表内部各项目之间进行比较,以某一关键项目的金额为100%,将其余项目与之相比,以显示各项目的相对地位,分析各项目的比重是否合理。

以这种百分比表示的企业财务报表分析报表,也称为共同企业财务报表分析报表,对应于我们平时以绝对数额表示的企业财务报表分析报表。

1、资产负债表的结构分析。

对于资产负债表的结构分析有助于我们判断企业资产负债表的结构是否合理。

一个企业如果希望获得长期健康的发展,必须尽量优化其资产结构、负债结构,并保持资产结构与资本结构的匹配。

从第一方面来讲,企业首先必须确定一个既能维持企业正常生产经营,又能在不增加企业财务报表分析风险的前提下给企业带来尽可能多利润的流动资金水平。

其次,需要从提高投资回报的角度,对企业投资情况进行分类比较,确定合理的比重和格局,包括长期投资和短期投资、固定资产投资、无形资产投资(如研究开发、企业品牌等)和流动资产投资、直接投资(项目)和间接(证券)投资、产业投资和风险投资等。

当然,对于这种合理性的判断必须依赖于企业与行业、历史等基准水平的对比。

在负债结构方面,企业管理的重点是负债的到期结构。

由于预期的现金流量通常很难与债务的到期及数量保持协调一致,这就要求企业在允许现金流量波动的前提下,确定合理的负债到期结构,保持充分的安全边际。

企业应对长、短期负债的资本成本与其带来的潜在企业财务报表分析风险进行权衡,以确定长、短期负债,以及各种负债方式(比如银行贷款、商业信用、公司债等)的比例。

不合理的债务结构将可能给企业带来致命的威胁。

领导干部怎样看财务报表—五小时(整理)

领导干部怎样看财务报表于久红尊敬的各位领导,大家好!我是北京经理学院、北京市经济管理干部学院财务系教师-于久红。

为大家讲解的课程是《领导干部怎样看财务报表》。

第一部分财务报表分析概述;第二部分资产负债表分析;第三部分利润表分析;第四部分现金流量表分析;第五部分财务比率分析;第六部分财务报表综合案例分析。

1。

财务报表分析概述本章的学习要求有六点:一、了解财务报表分析有哪些需求者以及他们分别需要哪些信息。

二、了解财务报表分析的主要内容、主要原则、使用资料和范围。

三、一般掌握财务报表分析的步骤.四、一般掌握财务报表分析及其在企业决策中的重要性。

五、一般掌握财务报表附注和决策的相关性。

六、重点掌握财务报表分析的方法。

1。

1 财务报表的含义财务报表是指企业对外提供的反映企业某一特定时期财务状况和某一会计期间经营成果及现金流量的文件。

包括会计报表和会计报表附注.1.2 财务报告的构成财务报告至少应当包括下列组成部分:1)资产负债表;2)利润表;3)现金流量表;4)利润分配表;5)所有者权益或股东权益增减变动表;6)会计报表附注。

1。

3财务报表分析的含义财务报表分析是以企业基本活动为对象,以财务报告为主要信息来源,以分析和综合为主要方法的系统认识企业的过程。

其目的是了解过去、评价现在和预测未来,以帮助报表使用人改善决策.财务报表分析的起点是阅读会计报表,终点是做出某种判断,包括诊断、评价和找出企业存在的问题。

中间的分析过程有比较、分类、类比、归纳、演绎、分析和综合等认识事物的步骤和方法组成.其中,分析与综合是两种最基本的逻辑思维方法。

因此,财务报表分析的过程也可以说是分析与综合的统一。

财务报表分析的对象是企业的各项基本活动。

所谓分析就是从报表中获取符合报表使用人分析目的的信息,认识企业活动的特点,评价其业绩,发现其问题.1。

4企业的三种基本活动企业的基本活动分为筹资活动、投资活动和经营活动三类。

筹资活动是指筹集企业投资和经营所需要的资金,包括发行股票和债券、取得借款,以及用其它方式筹集资金等.投资活动是指将所筹集到的资金分配于资产项目,包括购置各种有价证券、固定资产和无形资产及其对上述资产的处置活动。

财务报告分析 现金流量表

课程设计项目三现金流量表分析【设计流程】1.各小组讨论制定现金流量表分析设计工作计划。

2.指导老师审阅各小组工作计划,并签批。

3.各小组根据设计任务及工作单进行计算与分析评价。

4.各小组撰写现金流量表分析报告。

5.各小组制作PPT汇报交流材料。

【设计工单】一、制定现金流量表分析设计工作计划(见下表3—1)表3—1 现金流量表分析设计工作计划任务书二、现金流量表趋势分析(一)根据有关资料编制现金流量表趋势分析表,见表3—2。

表3-2现金流量表趋势分析表(2)进行该公司现金流量表变动趋势分析。

从上述表格可以看出,2014年较于2013年的现金流量比重基本上是呈上升趋势的,而且都有了比极大的上升幅度。

可以从以下几个项目中分析:1.经营活动产生的现金流量2014年的经营活动产生的现金流量净额比2013年增加了2.90%,说明企业资金充足,有资金购买材料、扩大经营规模或偿还债务,销售呈现稳定上升趋势,经营持续稳定,发展势头良好.纵观2014与2013两年,经营活动流入量皆比流出量多,反映企业经营活动的现金自适应能力较强,通过经营活动收取的现金,不仅能够满足经营本身的需要,而且剩余的部分还可以用于再投资或偿债。

2.投资活动产生的现金流量2014年的投资活动产生的现金流量净额比2013年增加了10.95%,虽然有所好转,但金额仍成负数。

说明吸收资本或举债的资金部分地补充了经营上的资金短缺,同时也反映企业的经营资金方面出了问题。

3.筹资活动产生的现金流量2014年筹资活动现金流出明显比2013年有所增加,整体趋势下滑.企业吸收到的投资小于企业在偿还债务、分配股利或利润等方面所支付的现今之和。

表明企业在投资和企业扩张方面没有更多的作为。

分析可得,企业经营活动、投资活动的现金流量净额皆呈正趋势,筹资活动呈负趋势。

表明企业进入成熟期。

在这个阶段,产品销售市场稳定,已进入投资回收期,经营及投资进入良性循坏,财务状况稳定安全,但很多外部资金需要偿还,以保持企业良好的资信程度。

浅析现金流量表的分析方法及其对财务状况的影响

浅析现金流量表的分析方法及其对财务状况的影响蒲光圣王爱琼四川路桥建设股份有限公司【摘要】现金流量表作为企业财务报告的重要组成部分,是反映企业现金及其等价物的增减及变化后状况的动态报表,具有鲜明的综合性、可比性,它为我们提供了一家公司经营是否健康的证据。

现金流量是企业在一定期间内现金流入量、现金流出量及现金净流量的总称,它是根据收付实现制来确定的,反映了实实在在的现金流入与流出,它客观真实地揭示了企业在一段时间内现金来源变化及去向。

现金流量表的财务分析,可运用结构分析法、比率分析法和趋势分析法三种分析方法,现分别试述如下。

【关键词】现金流量表流入量财务分析一、现金流量表的结构分析现金流量结构分析法的最基本方法是编制百分比现金流量表。

即分别计算出各项现金流入、流出及净值占总现金流入、流出及净值的比重。

通过结构百分比分析,可反映企业现金流入(流出)的结构及其主要渠道。

反映出净现金流量是由经营活动产生的还是由投资活动或筹资活动产生的,从而深入分析经营活动产生的现金流是否持续、可靠。

1.经营活动产生的现金流分析时,可对经营活动产生的数据流进行结构分析,并同利润表中的营业收入和营业利润相结合进行比较。

若两者相差不大,说明企业会计账面收入数值非常有效,并及时地完成了实际现金流入,应收账款管理到位,收款及时,为未来保证其经营活动产生的现金源流入提供了有力的保障;反之,则应加强经营收入的实现与变现,加大收款力度,确保资金的有效运转。

否则,即使账面资产较大,也存在潜亏的可能。

经营活动产生的现金流量与会计利润之比若大于1或等于1,说明会计收益的收现能力较强,利润质量较好;若小于1,则说明会计利润可能受到人为操纵或存在大量应收账款,利润质量较差。

2.投资活动产生的现金流量分析时,应充分考虑企业预算、投资计划、项目可行性分析报告等,可对应资产负债表中的长期投资及历年投资收益等相关情况进行分析,判断是否存在潜在风险。

不仅要分析本年度投资活动现金流入流出总量,还要将本年度的总量分解成本年度及以前年度的应收应付投资款,从而判断投资回收款的回收情况,保证投资收益的质量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现金流量表的结构百分比报表

单位:%

2013-12-31 2012-12-312011-12-31开始日期2013-01-01 2012-01-012011-01-01

报表来源年报年报年报一、经营活动产生的现金流量

销售商品、提供劳务收到的现金79.22 7 5.8981.74 收到的税费返还

收到其他与经营活动有关的现金0.85 0.31 0.17 经营活动现金流入小计80.07 76.20 81.91 购买商品、接受劳务支付的现金34.52 34.20 36.51 支付给职工以及为职工支付的现金7.57 6.80 7.38 支付的各项税费18.25 16.63 19.58 支付其他与经营活动有关的现金 3.09 5.25 4.52 经营活动现金流出小计63.43 62.89 67.98 经营活动产生的现金流量净额16.64 13.32 13.93 二、投资活动产生的现金流量

收回投资收到的现金0.00 取得投资收益所收到的现金0.09 0.94 0.90 处置固定资产、无形资产和其他长期资产收回

0.00 0.00 0.40

的现金净额

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计0.10 0.94 1.30

6.82 6.27 8.08 购建固定资产、无形资产和其他长期资产支付

的现金

投资支付的现金0.50

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动产生的现金流出小计 6.82 6.77 8.08 投资活动产生的现金流量净额-6.72 -5.83 -6.77 三、筹资活动产生的现金流:

吸收投资收到的现金

取得借款收到的现金19.83 22.85 16.78 收到其他与筹资活动有关的现金

筹资活动现金流入小计19.83 22.85 16.78

偿还债务支付的现金23.20 20.43 18.02

发生筹资费用所支付的现金

分配股利、利润或偿付利息支付的现金 4.24 8.84 9.26 子公司支付少数股东的股利

偿付利息所支付的现金

融资租赁所支付的现金

减少注册资本所支付的现金

子公司依法减资支付给少数股东的现金

支付其他与筹资活动有关的现金

子公司支付给少数股东的股利、利润或偿付的

利息

筹资活动现金流出小计27.44 29.27 27.28

筹资活动产生的现金流量净额-7.61 -6.43 -10.50 四、汇率变动对现金的影响:

汇率变动对现金的影响

影响现金及现金等价物的其他科目

五、现金及现金等价物净增加额: 2.31 1.07 -3.33

加:期初现金及现金等价物余额 3.40 2.09 5.69

六:期末现金及现金等价物余额 5.71 3.16 2.36 比较现金流量表

2013-12-31 2012-12-31 2011-12-31 12年变动额

(元)13年变动额

(元)

12年百分比

(%)

13年百分比

(%)

一、经营活动产生的现金流量

销售商品、提供劳务收

到的现金7337748165 7578677850 7235204646

343473204 -240929685 4.75 -3.18

收到的税费返还

收到其他与经营活动有关的现金78379343 31094578 15044383

16050195 47284765 106.69 152.07

经营活动现金流入小

计7416127508 7609772428 7250249030

359523398 -193644920 4.96 -2.54

购买商品、接受劳务支

付的现金3197409884 3415028645 3231221028

183807617 -217618761 5.69 -6.37

支付给职工以及为职工支付的现金700913333 679373688 652789792

26583896 21539645 4.07 3.17

支付的各项税费1690153260 661163192 1732890638 -1071727446 1028990068 -61.85 155.63 支付其他与经营活动286643242 524246091 400106106 124139985 -237602849 31.03 -45.32

有关的现金

经营活动现金流出小

计5875119719 6279811616 6017007565

262804051 -404691897 4.37 -6.44

经营活动产生的现金

流量净额1541007789 1329960812 1233241465

96719347 211046977 7.84 15.87

二、投资活动产生的现

金流量

收回投资收到的现金0 0 251821 -251821 0 -100.00 0.00

取得投资收益所收到

的现金9115536 93402614 80055790

13346824 -84287078 16.67 -90.24

处置固定资产、无形资产和其他长期资产收回的现金净额462364 933970 35270835

-34336865 -471606 -97.35 -50.49

处置子公司及其他营业单位收到的现金净

额

收到其他与投资活动有关的现金

投资活动现金流入小

计9577900 94336584 115578445

-21241861 -84758684 -18.38 -89.85

购建固定资产、无形资产和其他长期资产支

付的现金631957238 626289065 714811104

-88522039 5668173 -12.38 0.91

投资支付的现金0 50000000 0 50000000 -50000000 0.00 -100.00 取得子公司及其他营

业单位支付的现金净

额

支付其他与投资活动

有关的现金

投资活动产生的现金

流出小计631957238 676289065 714811104

-38522039 -44331827 -5.39 -6.56

投资活动产生的现金

流量净额-622379338 -581952480 -599232659

17280179 -40426858 -2.88 6.95

三、筹资活动产生的现

金流:

吸收投资收到的现金

取得借款收到的现金1836500000 2282000000 1485391498 796608502 -445500000 53.63 -19.52 收到其他与筹资活动

有关的现金

筹资活动现金流入小

计1836500000 2282000000 1485391498

796608502 -445500000 53.63 -19.52

偿还债务支付的现金2148545455 2040545456 1594936953 445608503 107999999 27.94 5.29

发生筹资费用所支付

的现金

分配股利、利润或偿付利息支付的现金392966358 882840938 819589511

63251427 -489874580 7.72 -55.49

子公司支付少数股东

的股利

偿付利息所支付的现

金

融资租赁所支付的现

金

减少注册资本所支付

的现金

子公司依法减资支付给少数股东的现金支付其他与筹资活动

有关的现金

子公司支付给少数股东的股利、利润或偿付

的利息

筹资活动现金流出小

计2541511813 2923386394 2414526463

508859931 -381874581 27.94 -13.06

筹资活动产生的现金

流量净额-705011813 -641386394 -929134966

287748572 -63625419 -30.97 9.92

四、汇率变动对现金的影响:

汇率变动对现金的影

响

影响现金及现金等价物的其他科目

五、现金及现金等价物净增加额:213616639 106621938 -295126159

401748097 106994701 -136.13 100.35

加:期初现金及现金等

价物余额315240221 208618284 503744443

-295126159 106621937 -58.59 51.11

六:期末现金及现金等价物余额528856860 315240221 208618284

106621937 213616639 51.12 67.76。