现金流量表结构分析

现金流量表结构分析的方法有哪些

现⾦流量表结构分析的⽅法有哪些现⾦流量表结构分析,⼜称为编制百分数现⾦流量表,即分别计算出现⾦流量表各项现⾦流⼊、流出及净值占现⾦总流⼈、流出及净值的⽐重。

(⼀)现⾦流量表结构分析的⽅法现⾦流量表结构分析,即现⾦流量表的结构百分⽐分析。

要了解企业当期取得的现⾦来⾃哪些⽅⾯,⽤往哪些⽅⾯,其现⾦余额⾜如何构成的,各占总量的百分数为多少,这就是现⾦流量的结构百分⽐分析。

通过现⾦流量的结构百分⽐分析,报表使⽤者可以进⼀步了解企业财务状况的形成、变动过程及其变动原因等。

现⾦流量表是反映企业在⼀定时期现⾦流⼈、流出及净额的报表。

它主要回答企业本期现⾦来⾃何处、⽤于何处、余额结构如何。

现⾦流量结构分析,就是在现⾦流量表有关数据的基础上,进⼀步明确现⾦收⼊、⽀出和结余的构成。

它可以反映出企业现⾦流⼊、流出的渠道有哪些,要增加现⾦流⼊主要靠什么,现⾦流出的渠道分别占有多⼤⽐例等。

通过这些分析,可以了解企业财务状况的形成、变动原因等。

对现⾦流量表结构百分⽐分析⼤体有如下⼏个⽅⾯:(1)企业总现⾦流量结构分析。

⼀般来说,经营活动现⾦流占总现⾦流⽐重⼤的企业,经营状况较好.财务风险较低,现⾦流⼈结构也较为合理。

特别当企业的总现⾦净流量为正时,判断企业现⾦流⼈是否强劲,要注意分析现⾦净流量是由经营活动产⽣的还⾜筹资活动产⽣的,从⽽深⼊探究经营活动产⽣的现⾦流量的源泉是否稳定、可靠。

(2)经营活动现⾦流量结构分析。

在对经营活动现⾦流量结构进⾏分析时,可对经营活动产⽣的现⾦流量的细分项进⾏结构分析,同利润表中的主营业务收⼊和其他业务利润相结合,若两者相差不⼤,说明企业会计账⾯上的收⼊额已经有效、及时地转成了实际现⾦流⼈,应收账款的管理也⽐较有效,这样企业未来的经营活动就有保障。

注意如果利润表显⽰企业盈利,⽽经营活动现⾦流量项⽬中现⾦流⼊不多时,就说明企业的经营收⼊并未全部变成现⾦,其资⾦运转;也缺乏效率。

(3)投资活动现⾦流量结构分析。

现金流量表结构分析31页PPT

585 504 100

第十四页,编辑于星期二:六点 五十一分。

❖ (三)净现金流量结构分析 ❖ 净现金流量结构分是指企业经营活动产生

的现金流量净额、投资活动产生的现金流量 净额和筹资活动产生的现金流量净额在现金 及现金等价物净增加额中的比重。通过分析 ,可以了解企业现金净流量形成的原因,反 映企业现金收支是否平衡。

现金流量净额

3 576.37 23 992.39

投资活动:现金流入 96.65

7 492.54

现金流出 15 432.07 31 149.12

现金流量净额

-15 335.43 -23 656.58

筹资活动:现金流入 85 715.62 58 253

现金流出

54 205.69 59 464.52

现金流量净额

筹资 活动

合计

金额 比重% 金额 比重% 金额 比重 %

183 358 68

277 432 80

456 301 78

96

0.04

7 492

2.18

111

2.18

85 715 31

58 253 16

128 400 21

269 171 100

343 177 100

584 812 100

第十二页,编辑于星期二:六点 五十一分。

现金及现金等价物净 增加额

31 509。 93

19 750.87

-1 211.52 -875.71

2005 456 301。54 451 461.09 4 840.45 111.25

2006 401 069.06 420 327.21 -19 258.15 764.6

17 513.63

11 546.89

现金流量表分析报告

现金流量表分析报告现金流量表作为企业财务报表的重要组成部分,能够反映企业在一定时期内现金的流入和流出情况,对于评估企业的财务状况、经营成果和资金运作具有重要意义。

以下是对某企业现金流量表的详细分析报告。

一、企业概况本次分析的企业是一家在行业内具有一定规模和影响力的制造型企业,主要从事电子产品的生产和销售。

企业在过去几年中经历了市场竞争的激烈挑战,同时也积极推进技术创新和市场拓展。

二、现金流量表结构分析1、经营活动现金流量经营活动现金流入主要包括销售商品、提供劳务收到的现金,这部分金额占经营活动现金流入的绝大部分,表明企业的主营业务收入是现金流入的主要来源。

经营活动现金流出主要包括购买商品、接受劳务支付的现金,支付给职工以及为职工支付的现金,支付的各项税费等。

通过对经营活动现金流量的分析,可以看出企业的经营活动是否正常,现金收支是否平衡。

2、投资活动现金流量投资活动现金流入主要来自处置固定资产、无形资产和其他长期资产收回的现金净额,以及取得投资收益收到的现金。

投资活动现金流出主要是购建固定资产、无形资产和其他长期资产支付的现金,以及投资支付的现金。

投资活动现金流量的变化反映了企业的投资策略和扩张计划。

3、筹资活动现金流量筹资活动现金流入主要包括吸收投资收到的现金和取得借款收到的现金。

筹资活动现金流出主要是偿还债务支付的现金和分配股利、利润或偿付利息支付的现金。

筹资活动现金流量的变动可以反映企业的融资状况和资金成本。

三、现金流量表比率分析1、现金流量比率现金流量比率=经营活动现金流量净额 ÷流动负债该比率反映了企业用经营活动现金流量偿还短期债务的能力。

如果比率大于 1,说明企业能够依靠经营活动现金流量偿还短期债务;如果比率小于 1,则表明企业可能需要依赖外部融资来偿还短期债务。

2、现金再投资比率现金再投资比率=(经营活动现金流量净额现金股利)÷(固定资产+长期投资+其他资产+营运资金)该比率反映了企业留存的现金用于再投资的能力。

现金流量表结构分析

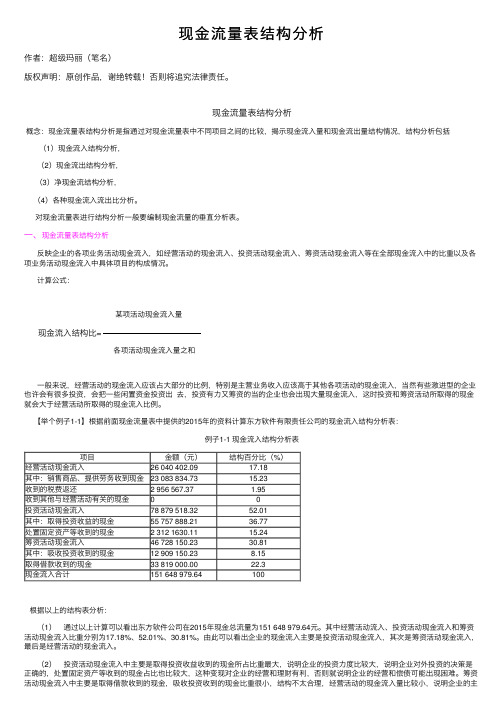

现⾦流量表结构分析作者:超级玛丽(笔名)版权声明:原创作品,谢绝转载!否则将追究法律责任。

现⾦流量表结构分析概念:现⾦流量表结构分析是指通过对现⾦流量表中不同项⽬之间的⽐较,揭⽰现⾦流⼊量和现⾦流出量结构情况,结构分析包括(1)现⾦流⼊结构分析,(2)现⾦流出结构分析,(3)净现⾦流结构分析,(4)各种现⾦流⼊流出⽐分析。

对现⾦流量表进⾏结构分析⼀般要编制现⾦流量的垂直分析表。

⼀、现⾦流量表结构分析反映企业的各项业务活动现⾦流⼊,如经营活动的现⾦流⼊、投资活动现⾦流⼊、筹资活动现⾦流⼊等在全部现⾦流⼊中的⽐重以及各项业务活动现⾦流⼊中具体项⽬的构成情况。

计算公式:某项活动现⾦流⼊量现⾦流⼊结构⽐=各项活动现⾦流⼊量之和⼀般来说,经营活动的现⾦流⼊应该占⼤部分的⽐例,特别是主营业务收⼊应该⾼于其他各项活动的现⾦流⼊,当然有些激进型的企业也许会有很多投资,会把⼀些闲置资⾦投资出去,投资有⼒⼜筹资的当的企业也会出现⼤量现⾦流⼊,这时投资和筹资活动所取得的现⾦就会⼤于经营活动所取得的现⾦流⼊⽐例。

【举个例⼦1-1】根据前⾯现⾦流量表中提供的2015年的资料计算东⽅软件有限责任公司的现⾦流⼊结构分析表:例⼦1-1 现⾦流⼊结构分析表项⽬⾦额(元)结构百分⽐(%)经营活动现⾦流⼊26 040 402.0917.18其中:销售商品、提供劳务收到现⾦23 083 834.7315.23收到的税费返还 2 956 567.37 1.95收到其他与经营活动有关的现⾦00投资活动现⾦流⼊78 879 518.3252.01其中:取得投资收益的现⾦55 757 888.2136.77处置固定资产等收到的现⾦ 2 312 1630.1115.24筹资活动现⾦流⼊46 728 150.2330.81其中:吸收投资收到的现⾦12 909 150.238.15取得借款收到的现⾦33 819 000.0022.3现⾦流⼊合计151 648 979.64100根据以上的结构表分析:(1)通过以上计算可以看出东⽅软件公司在2015年现⾦总流量为151 648 979.64元。

现金流量表结构分析

现金流量表结构分析现金流量表结构分析是指通过对现金流量表中不同项目间的比较,分析企业现金流入的主要来源和现金流出的方向,并评价现金流入流出对净现金流量的影响。

现金流量结构包括现金流入结构、现金流出结构、流入流出比例等,可列表进行分析。

旨在进一步掌握企业的各项活动中现金流量的变动规律、变动趋势、公司经营周期所处的阶段及异常变化等情况。

其中,( 1 )流入结构分析分为总流入结构和三项(经营、投资和筹资)活动流入的内部结构分析。

( 2 )流出结构分析也分为总流出结构和三项(经营、投资和筹资)活动流出的内部结构分析。

( 3 )流入流出比例分析即分为经营活动的现金流入流出比(此比值越大越好);投资活动现金的流入流出比(发展时期此比值应小,而衰退或缺少投资机会时此比值应大较好);筹资活动的现金流入流出比(发展时期此比值较大较好)。

财务分析人员可以利用现金流入和流出结构的历史比较和同业比较,可以得到更有意义的信息。

对于一个健康的正在成长的公司来说,经营活动现金流量应是正数,投资活动的现金流量是负数,筹资活动的现金流量应是正负相间的。

如果公司经营现金流量的结构百分比具有代表性(可用三年或五年的平均数),财务分析人员还可根据它们和计划销售额来预测未来的经营现金流量。

1 .现金流入结构分析AB 股份有限公司的现金流入结构分析表见表 5-20 :从表 5-20 可以看出: AB 公司 2007 年、 2006 年的现金流入总量分别为 42 亿和 43 亿,其中,经营活动现金流入量均在 99% 以上,投资活动、筹资活动的现金流入量都在 1% 以下,说明公司现金流量的主要来自于经营活动,进一步分析可以发现,经营活动的现金流入量主要是以销售商品、提供劳务收到的现金为主,这一项要占整个现金流入总量的 95% 以上。

这与我们前面分析的公司的主业突出的观点是吻合的,另外,公司处于一个发展阶段的尾声,正在运筹另一个新的发展机会,这可以从 2007 年公司“取得借款收到的现金”的比重增加了 0.17 个百分点可以看出。

现金流量表的结构分析

2

现金流量表的结构分析是指通过对同一 时期现金流量表中不同项目间的比较,分 析企业现金流入的主要来源和现金流出的 方向,并评价对企业的影响。现金流量的 结构分析包括现金流入结构分析和现金流出 结构分析。

3

1.1 现金流入结构分析

现金流入结构分为总流入结构和内部流入结构。

总流入结构是反映企业经营活动的现金流入量、投资

活动的现金流入量和筹资活动的现金流入量分别占现 金总流入量的比重。

内部流入结构反映的是经营活动、投资活动和筹资活

动等各项业务活动现金流入中具体项目的构成情况。

一般而言,企业在生产经营正常、投资和筹资规模不 变的情况下,现金流入越多,则企业生产经营能力越强。

4

如果经营活动现金流入占总现金流入的比重较大,则可以反映出企业经营状况良好,收现能力强且坏 账风险小,现金流入结构较为合理,反之,则表明企业经营状况欠佳;

总流出结构是反映企业经营活动的现金流出量、投资

活动的现金流出量和筹资活动的现金流出量分别在全部 现金流出量中所占的比重。

内部现金流出结构反映的是经营活动、投资活动和筹

资活动等各项业务活动现金流出中具体项目的构成情况。

一般而言,经营活动现金流出占现金总流出比重较大 的企业,其生产经营状况正常,现金支出结构较为合理。

财务分析 6

如果企业的现金收入主要是由收回投资产生的,甚至是处置固定资产、无形资产和其他资产引起的, 则反映出企业生产经营能力衰退,维持和发展出现问题;

如果筹资活动现金流入所占比重较大,则意味着企业拥有广阔的融资渠道,拥有获得足够的资金扩大 生产经营规模的潜力。

5

1.2 现金流出结构分析

现金流出结构分为总流出结构和内部流出结构。

现金流量表分析框架

现金流量表分析框架

一、结构分析(目的:对于企业的成长阶段,企业当前的结构是否合理)

1、流入结构:整体的流入情况三项活动的占比。

2、流出结构:整体的流出情况三项活动的占比。

3、流量净额结构:三项现金流净额的占比。

4、各项活动内部的流入流出占比:经营活动流入流出比、投资活动流入流出比、筹资活动流入流出比。

(看企业的成长阶段)

二、趋势分析(目的,对经营活动现金流做个预测)

分三项活动,分别针对流入流出绘制折线趋势图,共6张图。

三、比率分析

1、营运能力:如现金购销比率、营业现金回笼率。

2、偿债(支付)能力:如现金流动负债比率、到期债务本息偿付比率、现金负债总额比、现金充分性比率。

(现金股利保障倍数、每股经营净现金流等)

3、盈利能力:如收入现金比率、盈利现金比率。

(营运指数=经营活动净流量/(净利润与折旧摊销之和)

4、财务弹性与发展能力:如再投资比率、现金股利保障倍数等。

四、做个小结,指出在第二步骤中所做的预判经过后续的分析是得到了验证或是推翻。

五、做出预测及建议:预测未来企业各项现金流的变化趋势;对于提高企业现金流质量,你的建议。

现金流量表分析及结构分析(doc 25页)

现金流量表分析及结构分析(doc 25页)现金流量表分析在市场经济条件下,企业现金流量在很大程度上决定着企业的生存和发展的能力,从而在很大程度上决定着企业的盈利能力。

这是因为如果企业的现金流量不足,现金周转不畅,现金调配不灵,就会影响企业的盈利能力,进而甚至会影响到企业的生存和发展。

常见的盈利能力评价指标,基本上都是利用以权责发生制为基础的会计数据进行计算,从而给予评价,如净资产收益率、总资产报酬率和成本费用利润率等指标。

但值得注意的是,它们并不能反映企业伴随有现金流入的盈利状况,也就是说,它们只能评价企业盈利能力的“数”量,却不能评价企业盈利能力的“质”量。

然而对现金流量表的分析便可以弥补这一缺陷和不足。

现金流量表是以现金为基础编制的财务状况变动表。

它反映企业一定期间内现金的流入和流出,表明企业获得现金和现金等价物的能力。

通过对该表的分析可识别企业现金流入量234应当注意的是,银行存款和其他货币资金中有些不能随时用于支付的存款,如:不能随时支取的定期存款等,不应作为现金,而应列作投资。

提前通知金融企业便可支取的定期存款,则应包括在现金范围内。

2. 现金等价物。

现金等价物,指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

现金等价物虽然不是现金,但其支付能力与现金的差别不大,可视为现金。

如:企业为了保持支付能力而又不使现金闲置而购买的短期债券,在需要现金时,随时可以变现。

一项投资被确认为现金等价物必须同时具备四个条件:a. 期限短(自取得之日起,3个月以内到期)、b. 流动性强、c. 易于转换为已知金额现金、d. 价值变动风险很小(不会由于利率变动而出现价值波动)。

在我国现金流量表准则中提及“现金”时,5除非同时提及现金等价物,均包括现金和现金等价物。

3. 现金流量。

现金流量是指某一段时间内企业现金流入和流出的数量。

例如:企业销售商品、提供劳务、出售固定资产、向银行借款等取得现金,形成现金流入;购买原材料、接受劳务、购建固定资产、对外投资、偿还债务等,形成现金流出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

取得投资收益所收到的现金

处置固定资产、无形资产和其他长期 资产所收回的现金净额 收到的其他与投资活动有关的现金 投资活动现金流入小计 购建固定资产、无形资产和其他长期 资产所支付的现金 投资所支付的现金 取得子公司及其他营业单位支付的现 金净额 支付的其他与投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额

-237,694,000 41.69% 163,561,000 51.55% 82,059,410 6.35%

32,967,000 17.53% 118,786,000 19.46% 124,891,000 63.01% 591,396,000 100.00%

看图得出,该公司本年度的现金流出量的大幅度增加主要原 因是本企业“购买了商品、接受劳务支付现金”、投资支付 现金、分配股利、利润或偿付利息、支付其他与投资活动有 关现金、支付给职工以及为职工支付的现金、支付各项税费 “几个项目共同增加所致。特别是在投资方面,投资效率非 常低下,使投入的大量扩张资金难以收回。总的来说结合前 面分析,说明本企业该年度投资活动现金流入量远远不能满 足其现金流出,财务状况非常危险。

分配股利、利润或偿付利息所支付的 238,457,000 现金 支付其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 771,928,000

119,671,000 118786000 647,037,000 124891000

1,225,110,000 948,464,000 276646000

800,000

198,295,000 610,594,000 809,689,000 214,723,000

0

17,969,800

800000

180325200 1003.49%

895,105,000 -284511000 -31.79% 913,075,000 -103386000 -11.32% 181,756,000 32967000 18.14% 99.26% 19.30% 29.17%

-415,420,000 -35,389,700 -380030300 -1073.84%

1、现金流入结构分析

现金总流入结构分析表

2011 年 2010 年 变动额 2011 年比重 2010 年比重 项目 经营活动现 19,267,900,000 19,943,300,000 -675,400,000 88.48% 92.61% 金流入小计 投资活动现 1,699,690,000 677,532,000 1,022,158,000 7.80% 3.15% 金流入小计 筹资活动现 809,689,000 913,075,000 -103,386,000 3.72% 4.24% 金流入小计

(1)经营活动现金流入量比上年减少,流出量反而增加,使现金流出 量的增长大于现金流入量的增长,导致现金流量净额大幅减少,说明 该公司本年经营活动创造现金流量的能力比较弱。 (2)投资活动现金流入量现金流入的减少小于现金流出,使得该公司 投资活动产生的现金流量净额呈现增长趋势,结合前面看出该公司投 资增加主要是来自于自投资收回,说明公司面临破产,要高度警惕。 (3)筹资活动现金流入量与上年相比也有所减少,并且现金流入量小 于现金流出量,导致筹资活动现金流量净额呈现负增长。

现金流入流出比例分析表

项目 经营活动现金流入小计 经营活动现金流出小计 投资活动现金流入小计 投资活动现金流出小计 筹资活动现金流入小计 筹资活动现金流出小计 现金流入总量 现金流出总量 绝对数 2011 年 19,267,900,000 19,884,900,000 1,699,690,000 1,317,890,000 809,689,000 1,225,110,000 21,777,279,000 22,427,900,000 2010 年 19,943,300,000 19,583,400,000 677,532,000 1,304,640,000 913,075,000 948,464,000 21,533,907,000 21,836,504,000 流入流出 流入流出 2011 年 2010 年 0.97 1.29 0.66 0.97 1.02 0.52 0.96 0.99

收到的税费返还

收到的其他与经营活动有关的现金 499,394,000 经营活动现金流入小计 购买商品、接受劳务支付的现金

19,267,900,000 19,943,300,000 -675400000 -3.39% 16,368,600,000 16,792,500,000 -423900000 -2.52% 860,667,000 237583000 27.60%

758,832,000

391,506,000 57,164,000

261,934,000

3,812,280 46,665,300

496898000

189.70%

387693720 10169.60% 10498700 22.50%

1,699,690,000 677,532,000 1022158000 150.86% 549,491,000 679,401,000 5,326,900 83,670,600 787,185,000 -237694000 -30.20% 515,840,000 0 1,611,190 163561000 5326900 82059410 5093.09% 1.02% 31.71%

1,317,890,000 1,304,640,000 13250000 381,798,000

-627,103,000 1008901000 160.88%

报告期

2011

2010

增减额

变动率

吸收投资收到的现金

取得借款收到的现金 收到其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务支付的现金

2、现金流出结构分析

现金总流出结构分析表

项目 2011年 2010年 变动额 2011年比重 2010年比重

经营活动现 金流出小计 投资活动现 金流出小计 筹资活动现 金流出小计

19,884,900,000 19,583,400,000 1,317,890,000 1,225,110,000 1,304,640,000 948,464,000

看表得知公司的销售商品、提供劳务收到的现金为负数,虽 然较上年度变动幅度不大,但变动额数字大,这说明了该公 司当期业务收入变现能力低,应关注应收账款的质量和经营 方式。 由上图可以看出该公司的现金流入量中都主要是来自于经营 活动现金流量中处置固定资产、无形资产和其他长期资产与 取得借款收到的现金。这说明了企业财务状况有危险,要高 度警惕。

(1)从上图可以看出,在经营活动方面本年度的流入小于上年度的流 出,这明显得知给公司收支有失平衡,企业如果处于投入时期并且行业 前景可观,一旦度过难关,还可能发展,否则非常危险。 (2)在投资活动方面,本年该公司在扩张时期,在经营状况良好的前 提下,通过筹资进行投资,但应分析投资项目的未来投资报酬率。 (3)在筹资活动方面,流入流出比例减少,说明该公司仅靠投资维持 经营活动所需资金,财务状况恶化。

19,884,900,000 19,583,400,000 301500000 -616,994,000 359,883,000

-976877000 -271.44%

报告期 收回投资所收到的现金

2011 492,187,000

2010 365,121,000

增减额 127066000

变动率 34.80%

的投资增长呈现较为合理的一致性。

现金内部结构分析表

项 目 本期数 上年同期数 销售商品、提供劳务收 18,619,900,000 19,411,800,000 到的现金 收到的其他与经营活动 499,394,000 395,555,000 有关的现金 收回投资所收到的现金 492,187,000 365,121,000 取得投资收益所收到的 758,832,000 261,934,000 现金 处置固定资产、无形资 产和其他长期资产所收 391,506,000 3,812,280 回的现金净额 收到的其他与投资活动 57,164,000 46,665,300 有关的现金 取得借款收到的现金 198,295,000 17,969,800 收到其他与筹资活动有 610,594,000 895,105,000 关的现金 现金流入总量 21,777,279,000 21,533,907,000 变动额 -791,900,000 103,839,000 127,066,000 496,898,000 387,693,720 10,498,700 180,325,200 -284,511,000 243,372,000 本期比重 上年同期比重 96.64% 2.59% 28.96% 44.65% 23.03% 3.36% 24.49% 75.41% 100.00% 97.33% 1.98% 53.89% 38.66% 0.56% 6.89% 1.97% 98.03% 100.00%

现金流出结构分析表

项目 购买商品、接受劳务支 付的现金 支付给职工以及为职工 支付的现金 支付的各项税费 购建固定资产、无形资 产和其他长期资产所支 付的现金 投资所支付的现金 支付的其他与投资活动 有关的现金 偿还债务支付的现金 分配股利、利润或偿付 利息所支付的现金 支付其他与筹资活动有 关的现金 现金流出总量 本期数 16,368,600,000 1,098,250,000 983,839,000 549,491,000 679,401,000 83,670,600 214,723,000 238,457,000 771,928,000 22,427,900,000 上年同期数 16,792,500,000 860,667,000 735,911,000 787,185,000 515,840,000 1,611,190 181,756,000 119,671,000 647,037,000 21,836,504,000 变动额 本期比重 上年同期比重 85.75% 4.39% 3.76% 60.34% 39.54% 0.12% 19.16% 12.62% 68.22% 100.00% -423,900,000 82.32% 237,583,000 247,928,000 5.52% 4.95%