收益法计算表(递增)

收益法计算公式范文

收益法计算公式范文收益法是一种评估企业价值的方法,它基于企业未来的收益能力来进行计算。

收益法的核心思想是利用企业未来的预期收益,通过贴现的方式将其转化为现在的价值。

收益法的计算公式如下:企业价值=预期未来收益/(1+折现率)^n其中,预期未来收益指的是企业在未来一段时间内所能获得的净利润或者自由现金流,折现率是用来衡量将未来收益转化为现值时所采用的贴现率,n是预期未来收益的时间周期。

在实际应用中,收益法有两种常见的计算方式:净利润法和自由现金流法。

1.净利润法:该方法假定企业在未来一段时间内的净利润呈稳定增长,并以稳定增长的速度持续增加。

计算公式如下:企业价值=(净利润/折现率)*(1-增长率)/(1+折现率)^n其中,增长率指的是净利润的年均增长率。

2.自由现金流法:该方法假定企业在未来一段时间内的自由现金流呈稳定增长,并以稳定增长的速度持续增加。

计算公式如下:企业价值=(自由现金流/折现率)*(1-增长率)/(1+折现率)^n其中,自由现金流是指企业在未来一段时间内扣除了投资支出和运营资本变动后所剩余的可自由支配的现金流量。

还有一些其他的收益法变种,如调整净利润法(考虑资本结构、财务风险等因素)和累计折现现金流法(将多年的自由现金流进行累计和折现)等,但核心思想与上述几种方法基本一致。

需要注意的是,收益法虽然是一种常见的企业估值方法,但其在实际应用中也存在一些限制和假设。

首先,该方法对未来的收益进行了预测和假设,因此对预测准确性要求较高;其次,该方法假设企业未来的收益呈稳定增长,但实际情况中企业的盈利能力可能会受到多种因素的影响,如市场变化、竞争压力等;此外,收益法还需要选择合适的折现率和增长率,这也对估值结果产生一定影响。

总之,收益法是一种重要的企业估值方法,通过将未来的收益贴现以反映其现值,为投资者提供了一个有理论依据的价值评估工具。

然而,在使用时需要综合考虑各种因素,并结合其他估值方法进行综合分析,以提高估值的准确性和可靠性。

收益法计算表-远东11.24

3051.32 3,533.05

2,937.36 2,937.36

859.82

859.82

-11,517.24 -11,813.96

-

-ቤተ መጻሕፍቲ ባይዱ

32.78

32.78

-11,550.02 -11,846.74

2.69%

2.62%

-310.74 -310.74

-11,239.28 -11,536.00

298.17% 308.69%

1,636.83

8.95% 0.6997 1,145.36

3,331.66 0.00% -

3,331.66 0.00% 6.65% -

经营性资产价值:P 股权投资价值:I 溢余性资产价值:∑Ci 企业价值:B=P+I+∑Ci 付息债务价值:D 所有者权益价值:E=B-D 上次评估值 成本法评估值 账面值 增值 增值率 市盈率

2017年

0.00%

0.00% 82.30 0.00% 25.97 0.00% 579.58 0.00% 17.36 0.76

2022年

22,122.90 123.45%

16,936.72 23.44% 348.98 1.58% 855.16 3.87%

1,337.77 6.05%

2,595.50

金额单位:万元

2023年

2024年

2025年及永续

35,798.55 61.82%

27,397.88 23.47% 528.79 1.48%

982.78 631.70 351.08 631.56

1,112.32 2,638.98

3732.38%

4,062.02 5,177.45

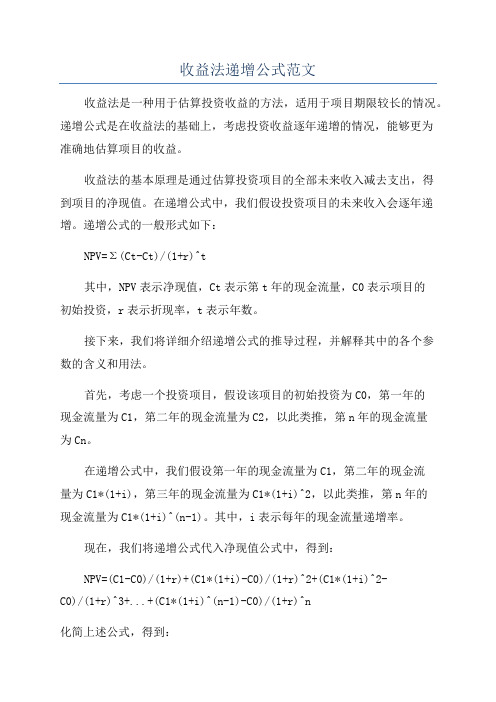

收益法递增公式范文

收益法递增公式范文收益法是一种用于估算投资收益的方法,适用于项目期限较长的情况。

递增公式是在收益法的基础上,考虑投资收益逐年递增的情况,能够更为准确地估算项目的收益。

收益法的基本原理是通过估算投资项目的全部未来收入减去支出,得到项目的净现值。

在递增公式中,我们假设投资项目的未来收入会逐年递增。

递增公式的一般形式如下:NPV=Σ(Ct-Ct)/(1+r)^t其中,NPV表示净现值,Ct表示第t年的现金流量,C0表示项目的初始投资,r表示折现率,t表示年数。

接下来,我们将详细介绍递增公式的推导过程,并解释其中的各个参数的含义和用法。

首先,考虑一个投资项目,假设该项目的初始投资为C0,第一年的现金流量为C1,第二年的现金流量为C2,以此类推,第n年的现金流量为Cn。

在递增公式中,我们假设第一年的现金流量为C1,第二年的现金流量为C1*(1+i),第三年的现金流量为C1*(1+i)^2,以此类推,第n年的现金流量为C1*(1+i)^(n-1)。

其中,i表示每年的现金流量递增率。

现在,我们将递增公式代入净现值公式中,得到:NPV=(C1-C0)/(1+r)+(C1*(1+i)-C0)/(1+r)^2+(C1*(1+i)^2-C0)/(1+r)^3+...+(C1*(1+i)^(n-1)-C0)/(1+r)^n化简上述公式,得到:NPV=(C1-C0)/(1+r)+C1*(1+i)/(1+r)^2+C1*(1+i)^2/(1+r)^3+...+C1*(1+i)^(n-1)/(1+r)^n进一步化简,得到:NPV=(C1/(1+r))*(1-(1+i)/(1+r)^n)/(1-(1+i)/(1+r))接下来,我们解释递增公式中的每个参数的含义和使用方法:-NPV:表示投资项目的净现值,即项目的全部未来收入减去支出后的剩余值。

如果净现值大于0,表示项目具有盈利能力;如果净现值小于0,表示项目无盈利能力。

-C1:表示第一年的现金流量,即项目第一年的收入减去支出。

房地产估价师-收益法公式汇总

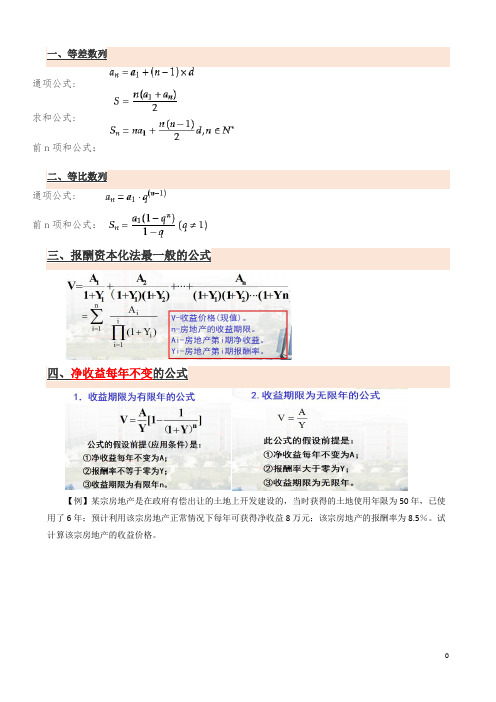

一、等差数列通项公式:求和公式:前n项和公式:二、等比数列通项公式:前n项和公式:三、报酬资本化法最一般的公式四、净收益每年不变的公式【例】某宗房地产是在政府有偿出让的土地上开发建设的,当时获得的土地使用年限为50年,已使用了6年;预计利用该宗房地产正常情况下每年可获得净收益8万元;该宗房地产的报酬率为8.5%。

试计算该宗房地产的收益价格。

【例】已知某宗收益性房地产30年土地使用权、报酬率为10%的价格为3000元/㎡,试求该宗房地产50年土地使用权、报酬率为8%的价格。

五、净收益按一定数额递增的公式【例】预计某宗房地产未来第一年的净收益为25万元,此后每年的净收益会在上一年的基础上减少2万七、净收益按一定比率递增的公式收益期限为48年,该类房地产的报酬率为10%。

试计算该宗房地产的收益价格。

【例】预计某宗房地产未来第一年的净收益为200万元,此后每年的净收益会在上一年的基础上增长2%,收益期限可视为无限年,该类房地产的报酬率为10%。

试计算该宗房地产的收益价格。

八、净收益按一定比率递减的公式【例】预计某宗房地产未来第一年的净收益为240万元,此后每年的净收益会在上一年的基础上递减2%,2、在有效毛收入始终大于运营费用的前提下,收益期限为无限年的计算公式为:【例】预计某宗房地产未来每年的有效毛收入不变,为16万元,运营费用第一年为8万元,此后每年会十、净收益在前后两段变化规律不同的公式【例】某宗房地产的收益期限为38年,通过预测得到其未来5年的净收益分别为20万元、22万元、25万元、28万元、30万元,从未来第6年到第38年每年的净收益将稳定在35万元左右,该类房地产的报酬率为10%。

试计算该宗房地产的收益价格。

【例】通过预测得到某宗房地产未来5年的净收益分别为20万元、22万元、25万元、28万元、30万元,从未来第6年到无穷远每年的净收益将稳定在35万元左右,该类房地产的报酬率为10%。

试计算该宗房地产的收益价格。

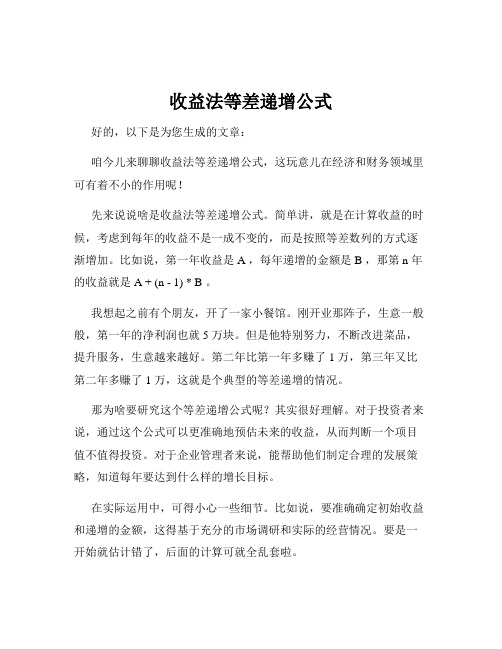

收益法等差递增公式

收益法等差递增公式好的,以下是为您生成的文章:咱今儿来聊聊收益法等差递增公式,这玩意儿在经济和财务领域里可有着不小的作用呢!先来说说啥是收益法等差递增公式。

简单讲,就是在计算收益的时候,考虑到每年的收益不是一成不变的,而是按照等差数列的方式逐渐增加。

比如说,第一年收益是 A ,每年递增的金额是 B ,那第 n 年的收益就是 A + (n - 1) * B 。

我想起之前有个朋友,开了一家小餐馆。

刚开业那阵子,生意一般般,第一年的净利润也就 5 万块。

但是他特别努力,不断改进菜品,提升服务,生意越来越好。

第二年比第一年多赚了 1 万,第三年又比第二年多赚了 1 万,这就是个典型的等差递增的情况。

那为啥要研究这个等差递增公式呢?其实很好理解。

对于投资者来说,通过这个公式可以更准确地预估未来的收益,从而判断一个项目值不值得投资。

对于企业管理者来说,能帮助他们制定合理的发展策略,知道每年要达到什么样的增长目标。

在实际运用中,可得小心一些细节。

比如说,要准确确定初始收益和递增的金额,这得基于充分的市场调研和实际的经营情况。

要是一开始就估计错了,后面的计算可就全乱套啦。

再比如说,还得考虑到市场的不确定性。

就算前几年收益是等差递增的,也不能保证后面一直这样增长下去。

说不定会遇到竞争对手的冲击,或者行业的大变动。

我还碰到过一个例子,是一家做服装生意的小店。

开始的时候,每年的销售额等差递增,老板可高兴了,准备大干一场。

结果呢,旁边突然开了一家大型商场,抢走了不少客源,递增的趋势就被打破了。

所以啊,虽然收益法等差递增公式能给我们提供一个参考,但不能完全依赖它。

得结合实际情况,灵活运用,不断调整策略,才能在变化多端的市场中站稳脚跟。

总之,收益法等差递增公式是个有用的工具,但用的时候要谨慎,多思考,多观察。

这样才能让它真正为我们的经济决策服务,避免被它给“坑”了。

希望您通过我这一番不太专业但还算实在的讲解,对收益法等差递增公式能有更清楚的认识!。

第四章 收益法

(3)独自求取修建物价钱

2、公式

a V r o VB

LL

rB

公式运用前提:修建物收益有限年

3、 操作流程

• 修建物剩余技术流程图

修建物及其土地总收益 修建物及其土地总费用

土地价钱 土地资本化率

修建物及其土地纯收益 土地纯收益

修建物纯收益 修建物资本化率

修建物价钱

第六节 运用举例

例1:某不动产建成于1997年底,尔后收益年限为48年,1998年 底至2001年底取得的年净收益区分为83万元、85万元、90万元、 94万元,估量2002年底至2004年底可区分取得年净收益94万元、 93万元、96万元,从2005年底起每年可取得的净收益将动摇在 95万元;购置该类不动产通常可失掉银行80%的抵押存款,抵押 存款的年利率为8%,自有资金要求的收益率为13%。试应用上 述资料预算该不动产2001年底的收益价钱。

活动性补偿-投资带来的优惠

3.投资收益率排序拔出法 调查、搜集估价对象所在地域的不动产投资、相关投资的

收益率,将收益率由低到高陈列,再将估价对象与其他投资停 止比拟剖析,思索投资的活动性、管理的难易水平以及作为资 产的平安性等,找出同等风险的投资,从而判别资本化率的大 小。

三、投资组合技术 1.抵押存款与自有资金的组合

3.自用或尚未运用不动产净收益的求取:市场比拟法

三、实践收益和客观收益

1.实践收益是在现状下实践取得的收益。普通不能用于 估价。

2.客观收益是扫除了实践收益中属于特殊的、偶然的要素 后所能失掉的普通正常收益。它才干作为估价的依据。

3.估价中采用的潜在毛支出、有效毛支出、运营费用或净 收益,除有租约限制的以外,都应当采用正常客观的数 据。有租约限制的,租约期内的租金采用租约所确定的 租金,租约期外的租金应采用正常客观的租金。

收益法

0.87 5.00% 365 81.17 15.00%

3673

20814 6.00% 5.00% 35 58.77 7239.7

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

请输入评估价值

换算出评估对象建筑面积

收益法公式(净收益按一定比例递增): V=[A/(R-g)]×[1-(1+g) /(1+R) ] V:房地产价格 A:年纯收益 g:年均增长率 R:还原利率 n:未来可取得收益的年限 序号 项 目 数 基准 值 实际 求出值 (元) 24487

n n

一、 有效毛收入 1 日租金 2 空租及收租损失 3 计算周期(年) 4 建筑面积 运营费用 二、 1 房产税 2 维修费 3 管理费、保险费等 4 营业税、教育附加、维护建设 5 其他 三、 净收益 四、 还原利率 五、 年增长率 六、 可收益年限(年) 七、 委估房屋收益价值(万元) 八、 委估房屋收益单价(元/平方米)

143.00

100.84

特殊情况

非阁楼建筑面积 阁楼建筑面积 评估非阁楼单价 评估阁楼单价

(除地下室)非阁楼房屋价值(万元) (除地下室)阁楼房屋价值(万元)

100.84 0.00 14181 9927 143.00 0.00 46 0.00 #DIV/0! 0.00 0.00 #DIV/0! 0.00

401.27 70.81 472.09

请输入剩余年限 请输入地下室面积 地下室单价 地下室价值(万元) 请输入车库面积 请输入车库单价 车库价值(万元)

计算出年净收益值 计算出年运营费用 计算出年有效毛收入

收益法公式

公式原型为:

收益期限为有限年的公式

,

收益期限为无限年的公式

(y>g)

五、净收益按一定比率递减的公式

公式原型为:

收益期限为有限年

收益期限为无限年的公式

六、净收益等于有效毛收入减去运营费用,假设有效毛收入逐年递增的比率为gI,运营费用逐年递增的比率为gE

公式原型为:

收益期限为有限年

收益期限为无限年的计算公式

两种情况应注意:一是有效毛收入的折现值与运营费用的折现值之间必然是相减的,二是有效毛收入逐年递增时,gI前取“-”,逐年递减时,gI前取“+”;运营费用逐年递增时,gE前取“-”,逐年递减时,gE前取“+”。

七、净收益在前后两段变化规律不同的公式

公式原型为:

收益期限为有限年

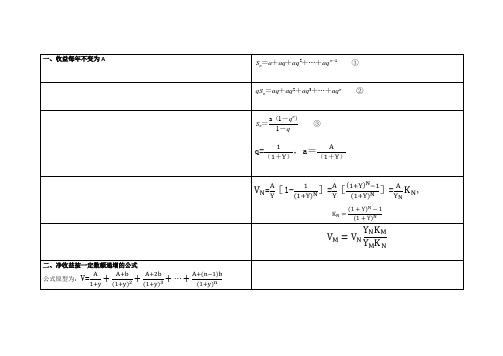

一、收益每年不变为A

q= ,a=

= [1- ]= [ ]= ,

二、净收益按一定数额递增的公式

公式原型为:V=

有限年

V=递减的公式只有收益期限为有限年一种,该公式为

公式原型为:

V= +

即n年后,净收益为0,企业不再经营

令第n年净收益 0,则A- b 0, n +1

或令A- b 0,n +1

收益期限为无限年

八、预知未来若干年后的价格的公式

收益每年不变为A

V=

净收益按一定数额递增(递减)

V=

净收益按一定比率递增(递减)

V= +

未来价格难以预测,但能预测相对当前价格的变动率,如:增值率为

则 =

为偿债基金系数

R为资本化率

[1 ]

=

=

=