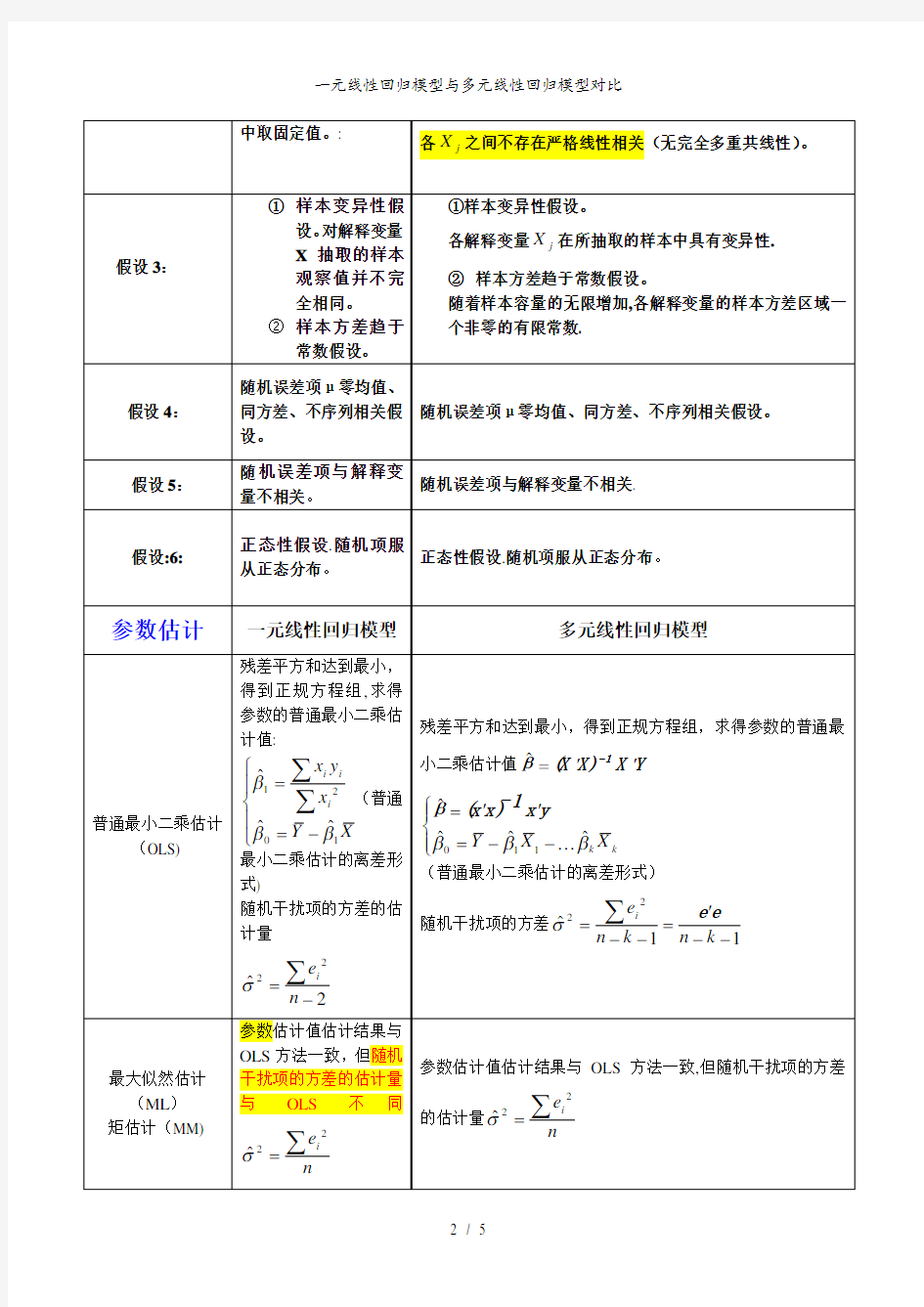

一元线性回归模型与多元线性回归模型对比

参数估计量的性质

线性性、无偏性、有效性

线性性、无偏性、有效性

参数估计量的概率分布

)

,

(~?), (~?22

2002211σββσββ∑∑∑i

i

i

x n X N x N -——

样本容量问题 —-——

样本容量n 必须不少于模型中解释变量的个数(包括常数

项),即1+≥k n 才能得到参数估计值,8-≥k n 时t 分布才比较稳定,能够进行变量的显著性检验,一般认为30≥n 活

着至少()13+≥k n 时才能满足模型估计要求.如果样本量过小,则只依靠样本信息是无法完成估计的,需要用其他方法去估计。

统计检验

一元线性回归模型 多元线性回归模型

拟合优度检验

总离差平方和的分解 TSS=ESS+RSS

TSS

ESS R =

2,

[]1,02∈R 越接近于1,

拟合优度越高。

总离差平方和的分解 TSS=ESS+RSS

TSS

RSS

TSS ESS R -==

12,(即总平方和中回归平方和的比例) []1,02∈R 对于同一个模型,2R 越接近于1,拟合优度越高。 )

1/()

1(12----

=n TSS k n RSS R (调整的思路是残差平方和RSS 和总平方和TSS

各自除以它们的自由度)

为什么要对2

R 进行调整?解释变量个数越多,它们对Y 所能解释的部分越

大(即回归平方和部分越大),残差平方和部分越小,2R 越高,由增加解释变量引起的2R 的增大与拟合好坏无关,因此在多元回归模型之间比较拟合优度, 2R 就不

是一个合适的指标,必须加以调整。

方程总体显著性检验

-——-——

目的:对模型中被解释变量与解释变量之间的线性关系在总体上是否成立做出判断。 原假设

备择假设:

统计量的构造:

判断步骤:①计算F 统计量的值

②给定显著性水平,查F 分布的临界值表获得

)

③比较F与的值,

若,拒绝原假设,认为原方程总体线性关系在的置信水平下显著。

若,接受原假设,不能认为原方程总体线性关系在的置信水平下显著。

变量的显著性检验目的:对模型中被解释变量对每一个解释变量之间的线性关系是否成立作出判断,或者说考察所选择的解释变量对被解释变量是否有显著的线性影响。针对某解释变量,原假设:备择假设:

最常用的检验方法: t检验

构造统计量:

判断步骤:①计算t统计量的值

②给定显著性水平,查t分布的临界值表获得

)

③比较t值与的值,

若,拒绝原假设,认为变量在的置信水平下通过显著性检验(或者

说,在的显著性水平下通过检验),认为解释变量对被解释变量Y有显著线

性影响.

若,接受原假设,在显著性水平下没有足够证据表明对Y有显著线性

影响。

参数的置信区间目的:考察一次抽样中样本参数的估价值与总体参数的真实值的接近程度。

思路:构造一个以样本参数的估计值为中心的区间,考察它以多大的概率包含总体参数的真实值.

方法:①预先选择一个概率,使得区间包含参数真值

②计算其中的(),从而求出置信度下置信区间:

掌握概念:置信区间置信度显著性水平

实际应用中,我们希望置信度越高越好,置信区间越小越好(说明估计精度越高)。

如何缩小置信区间?

(1)增大样本容量n(以减小,并减小参数估计值的样本方差)

(2)提高模型的拟合优度(以减小残差平方和,从而减小)

(3)提高样本观测值的分散度(样本值越分散,越小,越小)