2015年产品销售合同样本

销售清单样本合同模板

销售清单样本合同模板合同编号:______甲方(销售方):____________乙方(购买方):____________鉴于,甲方是一家具有合法资质和能力的销售公司,乙方为一家具有购买能力的企业/个人;为了明确双方之间的销售事宜,特制订本销售清单样本合同。

经双方友好协商一致,特订立如下合同条款:一、商品描述1.1 甲方向乙方出售的商品名称、规格、数量、单价等相关信息详见附件“销售清单”。

二、价格及付款方式2.1 商品的总价格为_______元,乙方应当按照附件“销售清单”中的单价和数量进行支付。

2.2 乙方应当在签订本合同后的___个工作日内将全部货款支付给甲方。

乙方未能按时支付货款的,甲方有权停止商品的发货,并取消本合同。

三、交货时间及方式3.1 商品的交货时间为______年____月____日,具体的交货方式和地点详见附件“销售清单”。

3.2 乙方应当在收到商品之日起___日内对货物进行验收,若发现商品有质量问题,应当及时通知甲方,并在得到甲方同意后进行退换货处理。

四、验收及售后服务4.1 乙方应当在收到商品后___日内进行验收,如有问题,请及时与甲方联系协商解决。

4.2 乙方购买的商品如在正常使用过程中出现质量问题,乙方可享受甲方提供的售后服务,售后服务内容详见甲方的售后服务政策。

五、违约责任5.1 若因乙方的原因导致合同无法履行或者履行不完全的,乙方应当赔偿给甲方的所有损失,包括但不限于商品实际销售价格、运费、仓储费用等。

5.2 若因甲方的原因导致合同无法履行或者履行不完全的,甲方应当承担相应的违约责任,并赔偿给乙方的所有损失。

六、法律适用和争议解决6.1 本合同的签订、履行、变更和解决争议适用中华人民共和国法律。

6.2 双方因履行本合同发生争议,应当通过友好协商解决,协商不成的,应当提交______仲裁委员会仲裁。

6.3 本合同自双方签字盖章之日起生效,有效期为______年。

有效期届满后如有需要延长,双方应当协商一致,并签订书面协议。

标准产品销售合同格式版

标准产品销售合同格式版乙方:依据《中华人民共和国合同法》相关规定,甲乙双方经充分协商,本着自愿及平等互利的原则,就甲方向乙方销售生产的有机鸡产品销售相关事宜订立本合同,以共同遵照执行。

具体合同条款如下:第一条销售产品价格及数量产品名称:冰冻冷鲜鸡肉。

品种:规格:1500克左右/只。

单价:200元/只。

(按照实际价格计算)数量:万(只)。

合计货款金额万元大写:第二条包装方式和包装品的处理:第三条交货方式:1、交货时间:____年____月____日开始发货。

2、运输方式:冷冻3、运输费用的承担:乙方承担4、保险费:甲方承担第四条验收:乙方收到产品应立即核对规格、数量、外包装等情况,如与本合同约定不符,乙方应妥善保管货物并在收货后二天内告知甲方以便及时协商解决。

第五条货款支付:按照第一批实际总数量的%预付资金,款到甲方账户后发货。

剩余货款在日内付清。

第六条争议解决:凡因本合同引起的或与本合同有关的任何争议,如双方不能通过友好协商解决,诉讼解决。

诉讼发生的律师费、交通住宿费由违约方承担。

第七条其它事项:1、合同如有未尽事宜,须经双方共同协商,作出补充规定,补充规定与本合同具有同等效力。

2、本合同一式肆份,甲乙双方各执贰份。

甲方(公章):_____法定代表人(签字):_________年____月____日乙方(公章):_____法定代表人(签字):_________年____月____日标准产品销售合同格式版(二)供方/乙方:需方/甲方:甲、乙双方根据<中华人民共和国合同法>及相关的法律法规之规定,本着友好合作、协商一致、共同发展的原则,就甲方向乙方采购办公用品及耗材事宜达成协议,自愿签定本合同且共同遵守。

一、合作方式甲方向乙方购买办公用品及耗材,甲方可以任意选择订单或传真订购方式,乙方应向甲方免费提供产品的送货及售后退换等服务。

二、价格条款1、乙方应根据报价单(标书)价格提供产品给甲方,按照报价单中所提出的达到一定采购量后享受优惠价格执行。

2015年春会计案例分析复习题参考答案2015-05-26-12-00-30

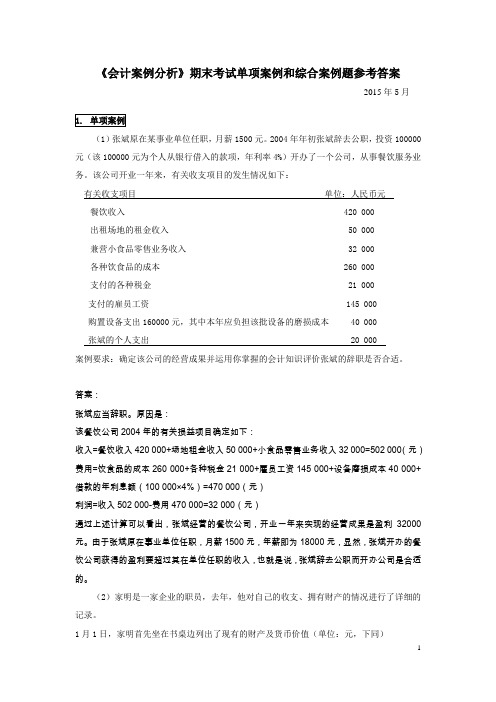

《会计案例分析》期末考试单项案例和综合案例题参考答案2015年5月(1)张斌原在某事业单位任职,月薪1500元。

2004年年初张斌辞去公职,投资100000元(该100000元为个人从银行借入的款项,年利率4%)开办了一个公司,从事餐饮服务业务。

该公司开业一年来,有关收支项目的发生情况如下:有关收支项目单位:人民币元餐饮收入 420 000出租场地的租金收入 50 000兼营小食品零售业务收入 32 000各种饮食品的成本 260 000支付的各种税金 21 000支付的雇员工资 145 000购置设备支出160000元,其中本年应负担该批设备的磨损成本 40 000张斌的个人支出 20 000案例要求:确定该公司的经营成果并运用你掌握的会计知识评价张斌的辞职是否合适。

答案:张斌应当辞职。

原因是:该餐饮公司2004年的有关损益项目确定如下:收入=餐饮收入420 000+场地租金收入50 000+小食品零售业务收入32 000=502 000(元)费用=饮食品的成本260 000+各种税金21 000+雇员工资145 000+设备磨损成本40 000+借款的年利息额(100 000×4%)=470 000(元)利润=收入502 000-费用470 000=32 000(元)通过上述计算可以看出,张斌经营的餐饮公司,开业一年来实现的经营成果是盈利32000元。

由于张斌原在事业单位任职,月薪1500元,年薪即为18000元,显然,张斌开办的餐饮公司获得的盈利要超过其在单位任职的收入,也就是说,张斌辞去公职而开办公司是合适的。

(2)家明是一家企业的职员,去年,他对自己的收支、拥有财产的情况进行了详细的记录。

1月1日,家明首先坐在书桌边列出了现有的财产及货币价值(单位:元,下同)12月31日,家明再次坐下来,总结他一年所发生的财务交易:同时,家明又将年末的财产重新列了一张表格:案例要求:假如你被家明点中,要你为他分析,他的财富是否增加?若增加,是如何增加的呢?答案:<1>家明的财富是增加的。

erp产品销售合同(共10篇)

erp产品销售合同(共10篇)篇一:ERP软件购销合同ERP软件购销合同购货方(甲方):售货方(乙方):为了加强企业管理、提高经济效益,甲方已经购买了乙方开发生产的企业管理软件产品,为了保证软件的正常使用和双方的合法权益,甲方指定乙方为甲方的ERP软件服务商。

经甲乙双方友好协商,就ERP软件的售后服务达成如下协议:一、购买产品清单及价格合同总额:¥元金额大写:整二、产品交付与付款方式1、甲方于合同签定当日付定金元,余下货款元等甲方ERP 软件正常使用个月后付清。

2、产品交付日期:甲方定金到帐后3个工作日内ERP软件安装完毕,5个工作日内把甲方提供的基础资料全部录入完善.三、甲方权利义务1、甲方有权在乙方的授权范围内使用合同所规定的软件;2、甲方须积极配合乙方工程师做好软件安装、培训、服务工作,甲方须提供软件安装所必需的电脑、网络等硬件设备;甲方须提供软件培训所需要的场地及设备。

3、甲方有义务遵守本合同的各项条款并按本合同约定的期限向乙方支付款项。

4、甲方遇到软件使用方面的难点或疑问须第一时间电话通知乙方,如电话里不能解决问题需做好详细记录以便乙方工程师快速排查问题。

5、甲方须定期做好数据备份工作(至少1周一次)并把备份数据转移至安全存储器。

四、乙方权利义务1、乙方提供的必须为完整、完善产品,符合中华人民共和国版权法之规定,否则要承担相应的法律责任。

2、乙方保证按照合同交付产品,并指派专人负责培训实施。

3、乙方对需要甲方提供的基础数据提出具体要求,指导并帮助甲方进行基础数据录入及库存初始(包括CAD资料转换Excel文档、材料/成品基础数据的录入)4、乙方有权按合同规定的支付方式获得本合同约定的款项;5、乙方免费提供ERP软件升级程序的下载、补丁、更新。

6、当乙方提供的软件模块与甲方的业务需求、操作习惯等不符而需要进行个性化改进、增修、开发时乙方有义务处理,保证甲方正常使用。

五、售后服务和系统维护1、甲方在合同签订之日起,享受乙方提供的一年免费服务(上门协助、电话咨询,远程协助),解决使用ERP软件中遇到的各种问题,确保软件的正常使用。

市场营销案例3篇

市场营销案例3篇在全球化竞争和买方市场的压力面前,几乎所有企业都将新产品开发放在自身发展战略的突出位置,而市场数据以及由市场数据进行深层次分析得到的结论都是企业开发新产品的重要指导因素。

那么下面是店铺整理的市场营销案例3篇,就随小编一起去看看吧,希望能够有所帮助。

市场营销案例一:水果营行:烧钱催不熟生鲜电商自2014年10月开设第一家门店,仅一年多,号称要做“水果业内的阿里巴巴”的水果营行就在全国20余个一、二线城市,开设了300多家实体店。

然而在2015年12月,几乎一夜之间,这个迅速膨胀的水果王国轰然倒塌,广州、深圳、东莞、杭州、南昌等城市的门店大量关门,12月16日,水果营行CEO易德更被警方带走……水果营行,成为O2O死亡名单里的最新登陆者?它的破灭是否预示着生鲜电商走向颓败?或许,结论恰恰相反。

逆向O2O:理念正确下光鲜的坏水果在水果营行的泡沫破灭中,大量的舆论将关注点投放在它的融资模式——“合伙人众筹”和“会员预付卡”。

尤其是前者,据水果营行一份单店投资协议样本显示,直营店投资人为公司有限合伙人,不参与门店经营、不拥有门店股份,只参与分红。

直营店投资人自完款第45天起,将获得每月销售额10%的回报,直到取得投入本金的2倍为止。

同时还获得投资额10%的原始股权的长期收益。

而媒体亦测算,按照水果营行宣称的单店月销售额50万元计算,众筹参与者的年化投资回报率将高达30%左右。

而通常认知下,年化收益率超过10%的产品风险已然极高。

但这并不属于本文所要讨论的重点,因为由始至终,水果营行所打造的生鲜电商模式,都如同刘伯温那篇《卖柑者言》所寓意的那样,金玉其外,败絮其中。

从理论上来说,水果营行提出的专注线下服务,将人才配置和质量管控放在第一位,夯实基础后再进军线上的路数,是当下许多浮在网络之上、过度依靠网购模式而缺少实体店推进的生鲜电商所缺失的。

但在实际运作过程中,这仅仅是一个正确的理念,没有切合到地面经营理念之上。

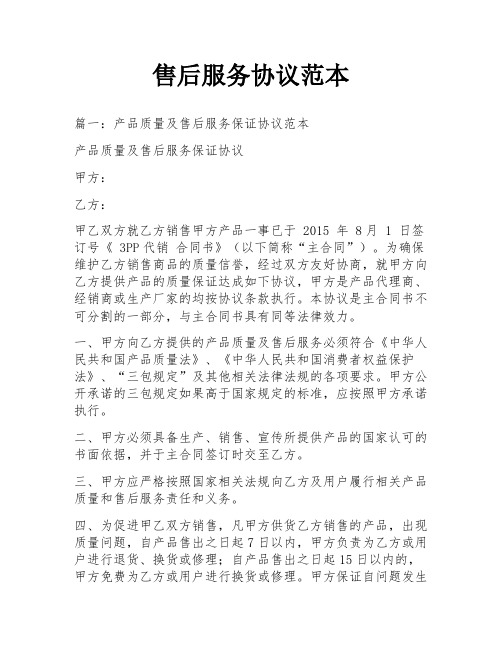

售后服务协议范本

售后服务协议范本篇一:产品质量及售后服务保证协议范本产品质量及售后服务保证协议甲方:乙方:甲乙双方就乙方销售甲方产品一事已于 2015 年 8月 1 日签订号《 3PP代销合同书》(以下简称“主合同”)。

为确保维护乙方销售商品的质量信誉,经过双方友好协商,就甲方向乙方提供产品的质量保证达成如下协议,甲方是产品代理商、经销商或生产厂家的均按协议条款执行。

本协议是主合同书不可分割的一部分,与主合同书具有同等法律效力。

一、甲方向乙方提供的产品质量及售后服务必须符合《中华人民共和国产品质量法》、《中华人民共和国消费者权益保护法》、“三包规定”及其他相关法律法规的各项要求。

甲方公开承诺的三包规定如果高于国家规定的标准,应按照甲方承诺执行。

二、甲方必须具备生产、销售、宣传所提供产品的国家认可的书面依据,并于主合同签订时交至乙方。

三、甲方应严格按照国家相关法规向乙方及用户履行相关产品质量和售后服务责任和义务。

四、为促进甲乙双方销售,凡甲方供货乙方销售的产品,出现质量问题,自产品售出之日起7日以内,甲方负责为乙方或用户进行退货、换货或修理;自产品售出之日起15日以内的,甲方免费为乙方或用户进行换货或修理。

甲方保证自问题发生24小时内完成以上工作。

如甲方未及时退换产品,发生用户投诉,导致乙方经济损失情况一旦发生,乙方可按与用户产品成交金额2倍标准从甲方获得赔偿,但是乙方实际损失高于乙方与用户产品成交金额2倍的,按乙方实际损失计。

导致乙方名誉损失的,按主合同的约定处理。

五、开箱即损的产品,甲方应在接到乙方通知 3 日内为乙方更换相同型号的新品(包括但不限于主件、配件、新包装、随机礼品等)或按退货处理。

六、乙方在经营过程中发现的超出该品牌厂商三包范围的产品,甲方选择如下种方式处理:A、甲方在接到乙方通知后()日内负责更换全新产品或按退货处理;B、甲方在接到乙方通知后()日内维修;C、甲方按产品售价的()%给予乙方残次补贴。

保健食品销售管理制度

保健食品销售管理制度保健食品销售管理制度一、目的及范围1.1 目的:本制度旨在规范公司保健食品销售行为,确保销售过程安全、合法、透明、诚信。

1.2 范围:本制度适用于公司全部的保健食品销售活动。

二、销售准备2.1 产品准备:为确保销售过程顺利,销售前应做好以下准备:(1)认真了解销售产品的产地、成分、生产厂家、保质期等信息。

(2)核实销售产品的产地、包装标识、外观、质量等是否符合公司要求。

(3)确保销售产品符合国家、地方规定的标准、规范和技术要求。

2.2 人员准备:为确保销售过程顺利,销售前应做好以下准备:(1)指定专人负责保健食品的销售工作,并对其进行岗位培训,确保其了解公司相关规定、法律、政策等内容。

(2)保证销售人员健康状况符合相关规定,不得存在食品安全风险。

三、销售流程3.1 销售方式:公司可通过线上、线下等方式销售保健食品,销售前应明确销售渠道、销售方式、销售条件及价格等信息,并在销售前告知客户。

3.2 销售合同:销售前应与客户签订销售合同,明确产品名称、数量、价格、交付方式、退换货条件等内容。

3.3 付款方式:公司可接受多种付款方式,但应明确相关账户信息、汇款渠道及时限等条件,并保证合同约定的价格与实际收款一致。

3.4 发货和确认:公司应开具正式发票、货运单据等证明文件,确保产品数量、质量、外观、包装等符合合同要求,并及时通知客户签收及验货情况。

3.5 储存与配送:公司应依据保健食品的不同性质和特点,对其储存、配送等工作进行规范化管理,确保产品不受污染和损坏。

四、售后服务4.1 服务内容:公司应为客户提供良好的售后服务,包括对产品质量问题、退货、换货、维修、投诉及回访等方面的服务。

4.2 售后处理:公司应建立健全的售后服务处理机制,及时响应客户需求,并根据实际情况给出合理的处理方案。

4.3 问题反馈及处理:公司应及时对客户的投诉、建议等提出反馈,并建立健全的纠纷处理机制,保障消费者权益。

2015年(东奥会计网校)中级会计实务讲义—第14章

第十四章收入本章考情分析本章阐述收入的确认、计量和记录等内容。

近三年考试题型为单项选择题、多项选择题和判断题,分数较高。

2013年一道综合题与本章内容有关。

从近三年试题看,本章内容非常重要。

近3年题型题量分析表2015年教材主要变化增加了关于电信业营改增的说明。

主要内容第一节销售商品收入的确认和计量第二节提供劳务收入的确认和计量第三节让渡资产使用权收入的确认和计量第四节建造合同收入的确认和计量第一节销售商品收入的确认和计量◇销售商品收入的确认◇销售商品收入的计量一、销售商品收入的确认销售商品收入只有同时满足以下条件时,才能加以确认:(一)企业已将商品所有权上的主要风险和报酬转移给购货方事项事项举例所有权凭证的转移或实物的交付(通常情况下主要风险和报酬大多数零售交易转移给购货方)【教材例14-1】甲公司与乙公司签订一项设备定制合同,约定乙公司预付部分货款供甲公司购买原材料,甲公司应严格按照乙公司的要求制造该设备。

假定甲公司当年度按照乙公司的要求制造完成该设备,并送交乙公司验收合格。

假定该设备不需要安装,乙公司尚未支付剩余货款。

本例中,甲公司已按合同约定制造完成该设备,并经乙公司验收合格,说明该设备所有权上的主要风险和报酬已经转移给乙公司。

虽然乙公司尚未支付剩余货款,甲公司仍可以认为设备所有权上的主要风险和报酬已经转移,在同时满足销售商品收入确认的其他条件时,甲公司应当确认收入。

【教材例14-2】甲公司销售一批商品给丙公司。

丙公司已根据甲公司开出的发票账单支付了货款,取得了提货单,但甲公司尚未将商品移交丙公司。

本例中,甲公司采用交款提货的销售方式,即购买方已根据销售方开出的发票账单支付货款,并取得卖方开出的提货单。

在这种情况下,购买方支付货款并取得提货单,说明商品所有权上的主要风险和报酬已经转移给购买方,虽然商品未实际交付,甲公司仍可以认为商品所有权上的主要风险和报酬已经转移,在同时满足销售商品收入确认的其他条件时,甲公司应当确认收入。

(完整版)产品独家销售协议

Sole Distributorship Agreement独家经销协议THIS AGREEMENT made and entered into this day of in the year of and between:协议于 2015 年 9 月 1 日签订和缔结,协议的双方如下:Party A:甲方:Party B:乙方:Whereas Clause1.WHEREAS, Party A is desirous of exporting the products (stipulated in Article 3 hereof)to the territory (stipulated in Article 4 hereof) and is willing to grant to Party B theexclusive right to sell and distribute the said products in the said territory;2.WHEREAS, Party B is desirous of purchasing and importing from Party A the said products for sale in the said territory and is also desirous of acting in an exclusive capacity as the Party B of the said products in the said territory; NOW, THEREFORE, in consideration of t he premises and the mutual covenants to be faithfully performed herein contained, PartyA and PartyB agree as follows:说明条款1. 甲方欲出口指定产品(由本合约第三条中规定)到指定地区(由本合约第四条中规定)去并愿意授予乙方在所述地区销售和经销所述产品的独家权利;2. 乙方欲向甲方购买和进口所述产品以便在所述地区出售,并欲以独家权能担任所述产品在所述地区的经销商;考虑到这些前提及本合约所包含的要忠实执行的相互契约,甲方和乙方兹协议如下:Main Body:本文:Article 1. Appointment1.During the effective period of this Agreement, Party A hereby grants to Party B theexclusive right to sell Products in Territory;2.Party B accepts and assumes such appointment for the sale and distribution ofProducts in Territory.3.Party B pays 100,000 RMB to Party A as a deposit. As well as Party B purchasedProducts total amount not less than 750,000 USD from Party A in year 2015. Party Ashall refunds the 100,000 RMB deposit to Party B before January 15th 2016.第一条.委任1. 在本合约的有效期间,甲方兹授予乙方在所定“地区”销售所定“产品”的独家权利;2. 乙方接受和承担在所定地区销售和经销该产品的这种任命。

2023年税务师-财务与会计考试备考题库附带答案1

2023年税务师-财务与会计考试备考题库附带答案第1卷一.全考点押密题库(共50题)1.(不定项选择题)(每题2.00 分)甲公司采用公允价值模式对投资性房地产进行后续计量,2019年9月30日,董事会决定将一栋自用办公楼对外出租,协议约定租赁期为2年,年租金为240万元,租金于每年年末收取。

2019年9月30日为租赁期开始日。

该办公楼系2015年9月30日取得,其购买价款为20000万元,预计使用年限是40年,预计净残值为0,采用年限平均法计提折旧,未计提资产减值准备。

转换日,该办公楼的公允价值为21000万元。

2019年12月31日的公允价值为20000万元,2020年12月31日的公允价值为22000万元。

2021年9月30日,租赁期届满,甲公司将该投资性房地产出售,其售价为19000万元,并同时收到剩余部分的租金。

根据上述资料,不考虑其他因素,回答下列问题:2020年12月31日,确认公允价值变动损益的金额为()万元。

A. 2000B. 5000C. 1000D. 2200正确答案:A,2.(单项选择题)(每题 1.00 分) 下列资产计提的资产减值准备,在相应持有期间可以通过损益转回的是()。

A. 投资性房地产B. 持有至到期投资C. 长期股权投资D. 商誉正确答案:B,3.(单项选择题)(每题 1.50 分)下列各项中,应计入破产企业资产处置损益的是()。

A. 破产企业的划拨土地使用权被国家收回,按规定收到的补偿金额B. 破产清算期间通过清查、盘点等方式取得的未入账资产C. 破产企业在破产清算期间,作为买入方继续履行尚未履行完毕的合同的,按照收到的资产的破产资产清算净值与按照应支付或已支付的款项的差额D. 破产企业出售各类投资收到的款项与相关投资的账面价值的差额正确答案:D,4.(多项选择题)(每题 2.00 分) 下列关于可转换公司债券的表述中,不正确的有()。

A. 企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆,将负债成分确认为应付债券,将权益成分确认为其他权益工具B. 可转换公司债券在进行分拆时,应当对负债成分的未来现金流量进行折现确定负债成分的初始确认金额C. 发行可转换公司债券发生的交易费用,应当直接计入当期损益D. 发行附有赎回选择权的可转换公司债券,其在赎回日可能支付的利息补偿金,应当在债券发行日至债券约定赎回届满日期间计提利息,并按借款费用的处理原则处理E. 可转换公司债券转换股份前计提的利息费用均应计入当期损益正确答案:C,E,5.(单项选择题)(每题 1.00 分) 梦想股份有限公司(以下简称“梦想公司”)为上市公司,所得税税率为25% , 2014年和2015年有关财务资料如下:(1) 2014年平均资产8000万元,平均负债5000万元(利息率为6% ),净利润为420万元,年初发行在外的普通股股数为120万股,9月1日增发了 30万股,10月1日回购了 20万股。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年产品销售合同样本

以下是小编为大家提供的一篇2015年产品销售合同样本,文章向大家展示了产品生产方与销售方之间签订的明确合同条款。

接下来一起看看吧!

本合同于________年________月________日,由______________________(以下简称甲方)和______________(以下简称乙方),在________________经过友好协商签订,双方共同遵守执行。

第一条乙方所提供的产品及费用清单

产品名称

型号规格

数量

单价(元)

合计(元)

总金额(大写)

第二条包装:由乙方按国家标准进行包装。

任何因包装不善所致之损失均由乙方负责。

第三条交货期:自本合同生效之日起至验收合格之日止_______天。

第四条交货地点和方式

1.交货地点:______________________________________________。

2.交货方式:乙方将货物运至甲方指定的目的地。

乙方负责办理货物运至甲方指定的目的地,包括保险和储存在内的一切事项,有关费用已包括在合同总价中。

第五条付款方式

1.本合同生效后,甲方在___个工作日内向乙方支付本合同总价的____% 作为预付款;

2.甲方对乙方所提供的产品验收合格后,乙方出具合同总价的全额销售发票,甲方在

________个工作日内支付本合同全部余款。

第六条质量保证和售后服务

1.乙方承诺所提供甲方的产品质量具有可追溯性,产品质量保证期为________天,自交付之日起计算。

2.在产品质量保证期内,如出现产品质量问题,甲方有权随时要求乙方免费维修或更换;如属甲方人员使用不当不能正常使用,乙方也应及时提供维修服务,但甲方应承担乙方人员的差旅费和材料成本费用。

第七条合同的修改

任何对本合同条款的变更、修改均须双方签订书面的修改书。

变更后的内容与本合同(被修改部分除外)具有同等法律效力。

第八条违约责任

在合同履行期间,乙方延期交货、甲方延期付款,除双方协商同意免责外,均按未交付/未支付本合同价款日的____%承担违约责任

第九条争端的解决

合同实施或与合同有关的一切争端应通过双方友好协商解决。

如果友好协商不能解决,各方均可向有管辖权的人民法院起诉。

第十条合同生效及其它

1.本合同应在双方授权代表签字、单位盖章、预付款到达乙方指定账户生效。

2.本合同正本一式四份,双方各持两份,具有同等法律效力。

3.合同如有未尽事宜,须经双方共同协商后作出补充规定,补充规定与本合同具有同等效力。

甲方:(盖章)____________ 乙方:(盖章)_____________

授权代表: _______________ 授权代表:_________________

法定代表人:______________ 法定代表人:_______________

通讯地址:________________ 通讯地址:_________________

电话:____________________ 电话:_____________________

传真:____________________ 传真:_____________________ 开户银行:________________ 开户银行:_________________ 账号:____________________ 账号:____________________。