职工工伤保险与团体人身意外伤害险可同时兼得

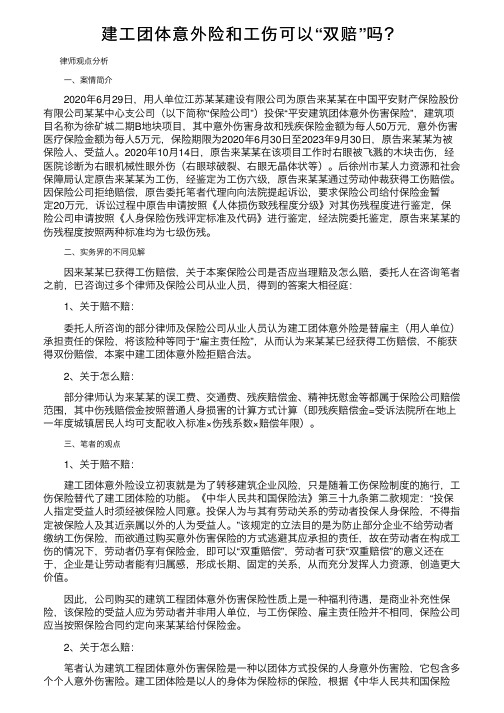

建工团体意外险和工伤可以“双赔”吗?

建⼯团体意外险和⼯伤可以“双赔”吗?律师观点分析⼀、案情简介2020年6⽉29⽇,⽤⼈单位江苏某某建设有限公司为原告来某某在中国平安财产保险股份有限公司某某中⼼⽀公司(以下简称“保险公司”)投保“平安建筑团体意外伤害保险”,建筑项⽬名称为徐矿城⼆期B地块项⽬,其中意外伤害⾝故和残疾保险⾦额为每⼈50万元,意外伤害医疗保险⾦额为每⼈5万元,保险期限为2020年6⽉30⽇⾄2023年9⽉30⽇,原告来某某为被保险⼈、受益⼈。

2020年10⽉14⽇,原告来某某在该项⽬⼯作时右眼被飞溅的⽊块击伤,经医院诊断为右眼机械性眼外伤(右眼球破裂、右眼⽆晶体状等)。

后徐州市某⼈⼒资源和社会保障局认定原告来某某为⼯伤,经鉴定为⼯伤六级,原告来某某通过劳动仲裁获得⼯伤赔偿。

因保险公司拒绝赔偿,原告委托笔者代理向向法院提起诉讼,要求保险公司给付保险⾦暂定20万元,诉讼过程中原告申请按照《⼈体损伤致残程度分级》对其伤残程度进⾏鉴定,保险公司申请按照《⼈⾝保险伤残评定标准及代码》进⾏鉴定,经法院委托鉴定,原告来某某的伤残程度按照两种标准均为七级伤残。

⼆、实务界的不同见解因来某某已获得⼯伤赔偿,关于本案保险公司是否应当理赔及怎么赔,委托⼈在咨询笔者之前,已咨询过多个律师及保险公司从业⼈员,得到的答案⼤相径庭:1、关于赔不赔:委托⼈所咨询的部分律师及保险公司从业⼈员认为建⼯团体意外险是替雇主(⽤⼈单位)承担责任的保险,将该险种等同于“雇主责任险”,从⽽认为来某某已经获得⼯伤赔偿,不能获得双份赔偿,本案中建⼯团体意外险拒赔合法。

2、关于怎么赔:部分律师认为来某某的误⼯费、交通费、残疾赔偿⾦、精神抚慰⾦等都属于保险公司赔偿范围,其中伤残赔偿⾦按照普通⼈⾝损害的计算⽅式计算(即残疾赔偿⾦=受诉法院所在地上⼀年度城镇居民⼈均可⽀配收⼊标准×伤残系数×赔偿年限)。

三、笔者的观点1、关于赔不赔:建⼯团体意外险设⽴初衷就是为了转移建筑企业风险,只是随着⼯伤保险制度的施⾏,⼯伤保险替代了建⼯团体险的功能。

工伤与团险的区别

工伤与团险的区别工伤保险和团体意外伤害保险(以下简称团险)是两类不同的人身保险产品,它们在保障范围、保险责任以及投保对象等方面存在着明显的区别。

下面将从不同的角度分析工伤保险和团险的区别。

首先,保障范围上的区别。

工伤保险是一种由国家规定并由企业强制购买的保险,旨在保障在工作岗位上发生意外伤害的雇员。

工伤保险通常包括意外伤害、职业病和因工作原因导致的疾病等。

而团险则是一种由企事业单位为员工集体投保的保险,主要针对员工在工作以外的时间和场所发生的意外伤害,如交通事故、意外摔倒等。

团险的保障范围相对较广,一般包括意外伤害、交通意外、意外身故和残疾等。

其次,保险责任上的区别。

在工伤保险中,保险公司承担的责任主要包括给予受伤员工包括伤残津贴、医疗费用和丧葬补助等经济补偿,并提供相应的康复治疗和职业康复服务。

同时,保险公司也会向受伤员工支付生活护理费和失能津贴等。

而团险则主要通过一次性赔付来履行保险责任,一般包括意外身故、意外伤残和意外医疗费用等。

再次,投保对象和投保方式上的区别。

工伤保险的投保对象主要是企业的员工,其保费是由企业按照缴费比例缴纳。

而团险的投保对象则是企事业单位的全体员工,包括正式员工、临时工以及劳务派遣人员等,保费是由单位和员工按照一定比例共同缴纳。

此外,团险也可以由团体组织、社会团体以及其他组织为其成员投保。

最后,赔付标准上的区别。

工伤保险的赔付标准由国家规定,通常根据职工的工资水平和工伤等级确定。

赔付金额根据职工工资的一定比例确定,一般比例为伤残津贴100%、丧葬补助20%至40%、伤残津贴按照工伤等级不同而有所差异。

而团险的赔付标准由保险公司根据合同规定而确定,赔付金额相对更加灵活,可以根据保险金额等因素进行调整。

综上所述,工伤保险和团险是两种不同类型的人身保险产品,它们在保障范围、保险责任、投保对象和赔付标准等方面存在着明显的区别。

在选择投保时,个人应根据自身的需求和风险情况选择适合的保险产品,以最大限度地保障个人和家庭的利益。

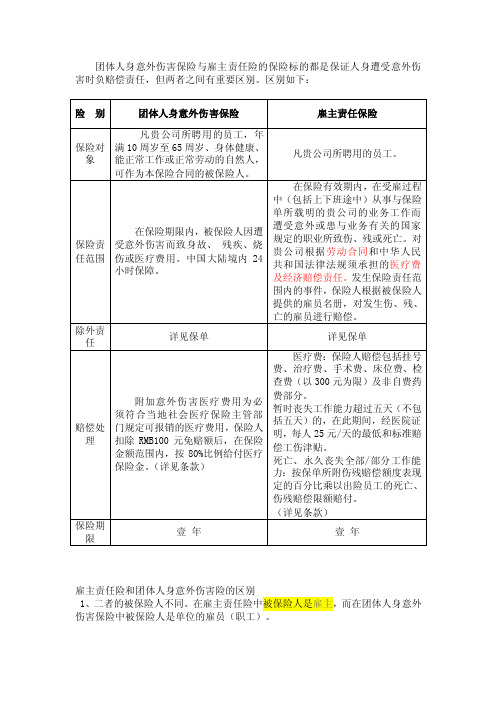

雇主责任险VS人身伤害意外险

团体人身意外伤害保险与雇主责任险的保险标的都是保证人身遭受意外伤害时负赔偿责任,但两者之间有重要区别。

区别如下:雇主责任险和团体人身意外伤害险的区别1、二者的被保险人不同。

在雇主责任险中被保险人是雇主,而在团体人身意外伤害保险中被保险人是单位的雇员(职工)。

2、二者的保险标的不同。

雇主责任险的标的是雇主依法对雇员承担的损害赔偿责任,团体人身意外伤害保险的保险标的则是被保险人(雇员)的身体或生命。

3、二者的赔偿依据不同。

雇主责任险的赔偿依据是法律或雇佣合同,只有在根据法律或雇佣合同雇主应对雇员承担经济赔偿责任时,保险人才负责赔偿。

团体人身意外伤害保险的赔偿依据则是保险合同所约定的内容。

保险人是根据约定的保险金额和被保险人的死亡或伤残程度予以给付。

4、二者的法律后果不同。

在雇主责任险中,保险人的赔偿是代替被保险人(雇主)履行了应尽的赔偿责任的一部或全部。

团体人身意外伤害中,保险人根据条款对被保险人进行给付,但这种给付并不能免除或减少投保的单位或雇主对被保险人应尽的赔偿责任。

从法律上讲,得到团体意外险给付的职工仍可根据法律或雇佣合同在向雇主行使要求赔偿的权利,因为团体意外险是雇主给雇员的一种福利。

5、保险金额不同。

雇主责任险的保额一般确定为雇员年工资的一定倍数。

而团体人身意外险的保额由投保方自行确定。

主险和意外险的区别(一)雇主责任险与意外险的比较雇主责任险与工伤责任险同属责任保险范畴,与团体意外险在本质上有所不同。

∙责任保险只能由财产保险公司经营,而团体意外险只能由人寿保险公司经营。

∙雇主责任险和工伤责任险所保障的是雇主,即企业、公司根据中国现行的劳动法律法规的规定,应当承担的对员工的经济赔偿责任。

而团体意外险保障的是源公司员工因意外所造成伤害,被保险对象是员工个人。

下面是我们总结出的不同:1.在雇主和工伤责任保险中被保险人是雇主,而在团体人身意外伤害保险中被保险人是单位的雇员(职工)。

2.雇主和工伤责任保险的标的是雇主依法对雇员承担的损害赔偿责任,团体人身意外伤害保险的保险标的则是被保险人(雇员)的身体或生命。

工伤保险与商业保险公司的人身意外伤害险有何区别-

工伤保险与商业保险公司的人身意外伤害险有何区别?工伤保险是政府建立的社会保障制度的一个组成部分,是社会保险的险种之一,人身意外伤害险是商业保险的一种。

它们之间的区别主要是:(1)保险的目的不同。

工伤保险不以营利为保险目的,它在职工发生工伤事故、患职业病导致伤残或死亡后,对工伤职工及工亡者遗属提供医疗保障和基本生活保障。

工伤保险的保险目的是保障受伤害职工的合法权益,分解企业的风险,维护社会稳定。

商业保险公司的人身意外伤害险则以营利为保险目的,寻求利润最大化。

(2)保险的实施方式不同。

工伤保险是由国家立法强制实施的,依据《丁伤保险条例》规定,适用范围的用人单位必须参加。

而人身意外伤害险的实施方式是自愿的,投保人与保险人双方在自愿基础上签订保险合同,遵循契约自由的原则。

(3)保险的项目和水平不同。

工伤保险待遇是根据社会经济发展水平和承受能力,由政府制订标准。

在支付工伤保险待遇时,要考虑工伤职工和供养亲属的基本生活需要。

因此,在项目上,它即有一次性待遇,也有长期待遇,体现了对工伤职工和供养亲属的基本保护。

人身意外伤害险的保险金额则是保险人和投保人双方约定的,当发生保险事故时,保险人按合同规定的金额一次性赔付保险金。

其保障水平是依据合同和投保人缴纳的保险费多少而定,多投多保,少投少保,不投不保。

(4)保险的管理体制不同。

工伤保险是由政府的劳动和社会保障部门(社会保险机构)管理的,保险的权利义务关系属于社会保险法规的调整范畴。

人身意外伤害保险,是由金融单位的商业保险公司管理的,保险的权利义务关系属于合同法、商业保险法调整范围。

因此,工伤保险是一种政府行为,而人身意外伤害险是一种商业行为。

到哪种医疗卫生机构进行职业病是由依法取得职业病诊断资质的医疗卫生机构依据《职业病防治法》和有关职业病诊断法规、规章、标准,对劳动者在职业活动中,因接触粉尘、放射性物质和其他有毒有害物质等因素而引起的疾病所进行的诊断活动。

根据《职业病防治法》的有关规定,职工可以选择在用人单位所在地或者本人居住地的、经省级以上人民政府卫生行政部门批准的、具有职业病诊断资格的医疗卫生机构进行职业病诊断。

劳动法实用案例:工伤保险和意外伤害险同时索赔案

【案例分析】赵先生是一名建筑工人,他在某建筑公司工作。

公司为他购买了工伤保险和意外伤害险。

然而,他在工作期间因高空坠落遭受严重受伤,需要高额医疗费用。

在发生事故后,赵先生向保险公司提出索赔申请。

然而,两家保险公司互相推诿,均表示不应对赵先生的伤病承担赔偿责任。

【案例结果】经过法院审理,法院认为建筑公司为赵先生同时购买了工伤保险和意外伤害险,目的是为了保障他在工作中遭受伤害后的经济利益。

虽然两个保险的性质略有不同,但它们的共同目标是为赵先生提供必要的经济保障。

根据《中华人民共和国保险法》的规定,被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿。

因此,法院认为赵先生同时拥有向两家保险公司申请索赔的权利。

虽然两个保险公司在赔偿责任上存在一定的差异,但它们均应承担相应的赔偿责任。

最终,法院判决两家保险公司共同承担赵先生的医疗费用和伤残赔偿金。

【律师点评】根据《中华人民共和国保险法》的规定,被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险公司可以向被保险人或者受益人给付保险金,但并不妨碍被保险人或者受益人向第三者请求赔偿的权利。

因此,赵先生同时拥有向两家保险公司申请索赔的权利。

此外,根据《中华人民共和国工伤保险条例》的规定,工伤保险是国家为了保障因工作遭受事故伤害或者患职业病的职工获得医疗救治和经济补偿而设立的一种社会保险制度。

因此,工伤保险具有明显的社会公益性质和强制性,旨在为工伤职工提供必要的经济保障。

而意外伤害险则是一种商业保险制度,其目的是为了减轻被保险人在工作中遭受意外伤害后的经济负担。

因此,在赵先生的案例中,虽然两个保险的性质略有不同,但它们共同的目标是为赵先生提供必要的经济保障。

因此,法院认为赵先生同时拥有向两家保险公司申请索赔的权利。

最终法院判决两家保险公司共同承担赵先生的医疗费用和伤残赔偿金,符合《中华人民共和国保险法》和《中华人民共和国工伤保险条例》的规定。

雇主责任险和团体意外险的区别

雇主责任险与团意险的区别2007年12月13日团体意外伤害保险与雇主责任保险是两类性质截然不同的险种。

虽然二者在投保人、投保手续及费率决定因素等方面类似,但在保险标的、被保险人、保险金额确定、费率确定、对企业的作用以及在企业福利制度设计等方面均存在较大差异。

因此,在实际展业中应广泛宣传二者的不同作用,推动保险业务的发展。

一、团体人身意外伤害保险和雇主责任保险的概念团体人身保险是指用一张总括的保险单对一个团体的成员提供人身保险保障的保险。

团体人身意外伤害保险是保障被保险人因意外伤害事故导致死亡或残疾的保险。

其特点:(1)团体意外伤害保险的投保人是单位、组织,被保险人是该团体的成员。

(2)团体意外伤害保险的保险标的是其成员(即被保险人)的生命或身体,即对被保险人生命的灭失和身体的受伤给予保险保障,由此减少被保险人及其家属的经济负担。

(3)团体意外伤害保险的费率主要取决于被保险人所从事的职业类别。

雇主责任险是指由雇主投保的,保障其员工在受雇工作期间遭受意外而受伤、死亡或患与工作有关的职业性疾病所致死亡或伤残,雇主因此而须负责的医药费、诉讼费及经济赔偿责任。

其特点:(1)雇主责任险的投保人是雇主(即单位),被保险人是雇主。

(2)雇主责任险的标的是一种责任,即雇主依法和根据雇佣合同应对其员工在受雇工作期间遭受意外而受伤、死亡或患与工作有关的职业性疾病所致死亡或伤残,因此而须负责的医药费、诉讼费及经济赔偿责任。

(3)雇主责任险的费率主要由被保险人的职业类别决定。

二、团体人身意外伤害保险与雇主责任保险的关系1.相似之处(1)投保人相同。

二者的投保人都是单位、组织或团体。

一般地,团体意外伤害保险的保险费绝大部分由投保人负担,而雇主责任险的保险费也是由投保人负担。

(2)投保手续类似。

投保这两种保险均需填写团体保险投保单,以一张总保险单保障许多人。

(3)确定费率的基本因素相同。

这两个险种保险费率的确定都要考虑员工所属的职业类别。

劳动和社会保障部办公厅 《关于参加商业保险中的人身意外伤害险后是否还应当参加工伤保险问题的复函》

劳动和社会保障部办公厅《关于参加商业保险中的人身意外伤害险后是否还应当参加工伤保险问题的复

函》

文章属性

•【制定机关】劳动和社会保障部(已撤销)

•【公布日期】2001.04.24

•【文号】劳社厅函[2001]113号

•【施行日期】2001.04.24

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】保险

正文

劳动和社会保障部办公厅《关于参加商业保险中的人身意外伤害险后是否还应当参加工伤保险问题的复函》

劳社厅函[2001]113号

新疆维吾尔自治区劳动和社会保障厅:

你厅《关于建筑企业参加意外伤害保险问题的请示》(新劳社字[2001]25号)收悉。

现就有关问题答复如下:

工伤保险是社会保险的一个重要组成部分,是国家强制实施的一项社会保障制度。

按照《劳动法》第七十二条“用人单位和劳动者必须依法参加社会保险,缴纳社会保险费”的规定,中国境内的企业无论是否参加了商业保险中的人身意外伤害险,都必须按照国家规定参加工伤保险。

人身意外伤害险不能代替工伤保险。

企业在参加工伤保险的同时,可以根据本

单位的实际情况,为职工办理人身意外伤害险。

二OO一年四月二十四日。

人身意外险可否与工伤保险抵充

和 劳 动 能 力 鉴 定 ,被 认 定 为 八 级 工 伤 。 我 公 司在 保 险 公 司 为 其 中请 了人 身 意 外 险 的 理 赔 ,并 从 工 伤保 险 基

交警 部 门认 定 ,张 某逆 向行驶 导致 交通 事故 的发 生 ,

其 负 主 要 责 任 。 张 某 伤 好 后 , 回 公 司上 班 第 一 天 , 就 向 公 司 提 出要 求做 工 伤 认 定 , 并 要 求 单 位 承 担 _ 伤 休 T -

专 题聚焦

1 _ m 1I E FI

迭 非全日制劳动关系如何缴纳社保

HR来信 :

我 公 司招 用 保 洁 员 张 某 , 双 方 口 头 约 定每 周 工 作 五 天 ,每 天 工作 四 个 小时 , 工资 1元 / 时 ,保险 自 5 小 理 , 工 伤 自负 。 前 段 时 间 ,张 某 下 班 途 中 发 生 交通 事 故 受 伤 。 经

险 ,该 保 险 的 全 部 保 费 由 用 人 单 位 承 担 。 劳 动 者 一 旦 发 生 工伤 ,经 过 工伤 认 定 和 劳 动 能 力 鉴 定 后 ,根 据 实 际 工 伤 级 别 ,可 以从 工 伤 保 险 基 金 和 用 人 单 位 处 各 获 得一 定数额 的工伤保险待遇 。 人 身 意 外 险 ,是 一 些单 位 为 了保 证 员工 福 利 而 出 资

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

职工工伤保险与团体人身意外伤害险可同时兼得

——兼评新《保险法》第三十九条第二款

很多公司基于种种考虑,没有为员工缴纳社会保险,而是选择为员工投保人身意

外伤害保险,试图在发生工伤时以人身意外伤害保险的赔偿金抵充公司支出的工伤保险待遇。

在《保险法》修改之前,如果说这一处理方式尚有一定可行性的话,在《保险法》修改以后,试图以人身伤害意外保险替代工伤保险,完全是死路一条,没有任何实际意义。

修改前的《保险法》第六十一条第一款规定,“人身保险的受益人由被保险人或

投保人指定”。

因此,用人单位在为员工投保人身意外伤害险时,经被保险人同意,可以将投保人自己作为受益人。

2009年修改后的《保险法》第三十九条规定,“投保人指定受益人时须经被保险

人同意。

投保人为与其有劳动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人”。

因此,即便用人单位为劳动者投保了人身意外伤害险,受益人只能是作为被保险人的劳动者本人及其近亲属,用人单位不能作为受益人。

用人单位的投保行为纯粹属于给员工的额外福利,无法起到替代工伤保险的功能。

【案情简介】

A建筑总公司承接了B大厦施工工程,并为包括邵某在内的82名员工在安邦财

产保险股份有限公司江苏分公司(以下简称保险公司)处投保了安邦建筑工程团体意外伤害保险(保险金额为20万元/人)。

保险合同约定按劳动能力等级支付保险金,保险期间至B大厦工程结束。

A建筑总公司未到社会保险部门缴纳工伤保险。

2010年7月3日,邵某在施工时大拇指被锯离断,经植活后拇指关节功能丧失。

经南京市劳动能力鉴定为伤残七级。

保险事故发生在保险期间内。

2010年12月8日,保险公司将理赔款8万元支付给邵某。

2011年4月,邵某委托人身损害赔偿专业律师黄双强将A建筑总公司诉至南京

市浦口区劳动争议仲裁委员会,要求A建筑总公司支付各项工伤待遇共计16万余元。

A建筑总公司认为,用人单位已为员工投保人身意外伤害险,其目的就是减轻

企业风险,保险公司支付的8万元理赔款应予以扣除。

【仲裁裁决】

2011年6月12日,南京市浦口区劳动争议仲裁委员会裁决A建筑总公司支付邵

某住院伙食补助费、停工留薪期工资、护理费、一次性伤残补助金、一次性工伤医疗补助金、一次性伤残就业补助金共计161785.6元。

【法律评析】

本案是有关工伤保险赔偿与意外伤害保险赔偿能否并存的问题。

根据我国有关法律法规,本案分析如下:

《工伤保险条例》第十四条规定,职工因工外出期间,由于工作原因受到伤害或者发生事故下落不明的,应当认定为工伤。

邵某在工作时间、工作场所,因工作原因受伤,应当认定为工伤。

《工伤保险条例》第六十条规定,用人单位依照本条例规定应当参加工伤保险而未参加的,由劳动保障行政部门责令改正;未参加工伤保险期间用人单位职工发生工伤的,由该用人单位按照本条例规定的工伤保险待遇项目和标准支付费用。

我国为了保障劳动者的权益,规定用人单位有为员工参加工伤保险的义务,一旦员工发生工伤,用人单位均应当依法给予工伤保险待遇,而无论用人单位是否为员工缴纳工伤保险。

本案中邵某虽未参加工伤保险,但其所在公司仍应当对邵某某承担工伤赔付责任,邵某公司不能将未参加工伤保险作为逃避工伤给付责任的理由。

再看工伤保险赔偿与意外伤害保险赔偿是否可以同时并存。

从性质来看,工伤保险属于社会保险,是强制性、基础性的社会保障,意外伤害保险属于商业保险,是自愿的、补充性的保障,二者是可以并存的,并不存在着相互排斥。

《工伤保险条例》中,并未规定劳动者在接受了意外伤害保险赔偿后,就丧失了请求工伤保险赔偿的权利。

所以,邵某在得到意外伤害保险赔偿后,仍有权向A建筑总公司要

求工伤保险赔偿,A建筑总公司不得以邵某已经得到保险赔偿为由拒绝给予邵某工

伤保险待遇。

再次,A建筑总公司主张保险公司已支付的8万元理赔款应从工伤待遇赔偿款中

予以扣除缺乏法律依据。

新《保险法》第三十九条明确规定,“投保人为与其有劳

动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人”。

因此,即便用人单位为劳动者投保了人身意外伤害险,受益人只能是作为被保险人的劳动者本人及其近亲属,用人单位不能作为受益人。

所以,8万元理赔款是给邵

某的,而不是给用人单位的。