会计综合模拟实训教程张臻主编会计分录

会计综合模拟实训教程(第二版)周美容主编(XXX)的参考答案

会计综合模拟实训教程(第二版)周美容主编(XXX)的参考答案会计综合模拟实训教程(第二版)周美容主编,XXX。

以下是会计分录参考答案:1.将银行存款存入投资专户借:其他货币资金——存出投资款1,500,000贷:银行存款1,500,0002.支付出包锅炉工程款借:在建工程——锅炉出包工程70,000贷:银行存款70,0003.收到大世界公司分派的现金股利,存入银行借:银行存款40,000贷:应收股利——大世界公司40,0004.收到北京嘉茂商场前欠货款借:银行存款280,000贷:应收账款——北京嘉茂商场280,0005.提现借:库存现金2,000贷:银行存款2,0006.以银行存款方式缴纳医疗保险费借:应付职工薪酬——医疗保险费40,000 贷:银行存款40,0007.购入股票,作交易性金融资产管理借:交易性金融资产——成本480,000 贷:其他货币资金——存出投资款480,000 投资收益7208.以债务重组方式清偿XXX欠款借:应付账款——XXX49,000贷:银行存款45,000营业外收入4,0009.退还包装物押金借:其他应付款——存入保证金3,000 贷:银行存款3,00010.现金付办公室购办公用品款借:管理费用——公司经费90贷:库存现金9011.XXX预借差旅费借:其他应收款——XXX1,900贷:银行存款1,90012.确认坏账借:坏账准备1,000贷:其他应收款——仓平经销公司1,00013.现金付XXX职工生活困难补助借:应付职工薪酬——职工福利300 贷:库存现金30014.收到联营投资款借:银行存款600,000贷:实收资本——XXX600,00015.职工报销医药费借:应付职工薪酬——职工福利560管理费用——其他500贷:库存现金1,06016.向XXX购货,款已付借:材料采购——XXX(PCB板)500,000XXX(XXX材料)60,000XXX(金属薄膜)16,000应交税费——应交增值税(进)97,920贷:银行存款673,92017.缴纳增值税、企业所得税、城建税、教育费附加、个人所得税借:应交税费——未交增值税900,000应交企业所得税330,000应交城市维护建设税为63,000元,应交教育费附加为27,000元,应交个人所得税为12,500元。

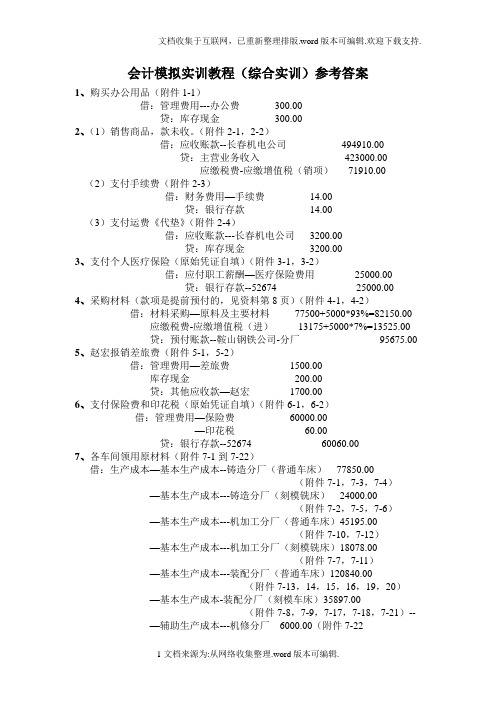

会计模拟实训教程(综合实训)参考答案

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费300.00贷:库存现金300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司494910.00贷:主营业务收入423000.00应缴税费-应缴增值税(销项)71910.00(2)支付手续费(附件2-3)借:财务费用—手续费14.00贷:银行存款14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司3200.00贷:库存现金3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料77500+5000*93%=82150.00 应缴税费-应缴增值税(进)13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费1500.00库存现金200.00贷:其他应收款—赵宏1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费60000.00—印花税60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床)77850.00(附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床)24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)-- —辅助生产成本---机修分厂6000.00(附件7-22(附件7-1,7-2)贷:原材料---原料及主要材料(生铁)87400.00 (附件7-10,7-11,7-22)---原料及主要材料(圆钢)69000.00 (附件7-3,7-5)---燃料(焦炭)11750.00 (附件7-4,7-6)---燃料(煤)2700.00 (附件7-8,7-13)---外购半成品(Y123M)57600.00 (附件7-9,7-14)---外购半成品(AOB-25)39000.00 (附件7-15,7-17)---外购半成品(D318)24500.00 (附件7-16,7-18)---外购半成品(D462)28980.00 (附件7-19)---外购半成品(标准件)6150.00 (附件7-7,7-12,7-20,7-21)---辅助材料(润滑油)780.008、购买证券(欧亚股份)(附件8)借:交易性金融资产---成本239850.00投资收益150.00其他货币资金—存出投资款240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床255000.00贷:实收资本—万达公司255000.0010、购买起重机(需安装)(原始凭证自填)(附件9-1,9-2,9-3)借:在建工程---起重机35065..00贷:银行存款---52674 35065.00 最新做法:借:在建工程---起重机30220..00应缴税费-应缴增值税(进)4845.00贷:银行存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承厂128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进)18700.0012、销售产品,款项已收。

2023-会计综合模拟实训会计分录

7、借:生产本钱 -根本生产本钱-铸造分厂-车床 77850 -铣床24000

-机加工分厂-车床 45195 -铣床18078

-装配分厂 - 车床120840 -铣床35897

-辅助生产本钱-机修分厂6000 贷:原材料-原料及主要材料-生铁87400

-圆钢69000 -燃料-焦炭11750

-煤2700 -外购半成品-Y123m电机57600 -AO电机39000 -318轴承24500 -462轴承28980 -标准件6150 -辅助材料-润滑油780

贷:其他应收款-陈晓艺 50

53、 〔1〕销售普通车床

借:预收账款-沈阳市机电公司 150973 贷:主营业务收入-普通车床126900 应交税费-应缴增值税〔销项税〕21573 银行存款2500

〔2〕退回预收的多余款项 预收账款-沈阳市机电公司 8027

财务费用-手续费 12 贷:银行存款8 039

贷:在建工程- 出包工程 87000

62、借:应付职工薪酬-社会保险费 48440 贷:银行存款 48440

63、借:材料采购-周转材料 26600 应交税费-应交增值税〔进项税〕 4522

贷:银行存款 31122

64、借:无形资产-专利权 28000 贷:银行存款 28000

65、借:银行存款 400000 贷:短期借款 400000

8、借:交易性金融资产-本钱 240000 投资收益 150 贷:其他货币资金 240150

9、借:固定资产-生产用固定资产 255000 应交税费-应交增值税〔进项税〕43350 贷:实收资本 298350

10、借:在建工程-设备安装工程 30220 应交税费-应交增值税〔进项税〕4845 贷:银行存款 35065

会计综合实训-会计分录答案(完整版)

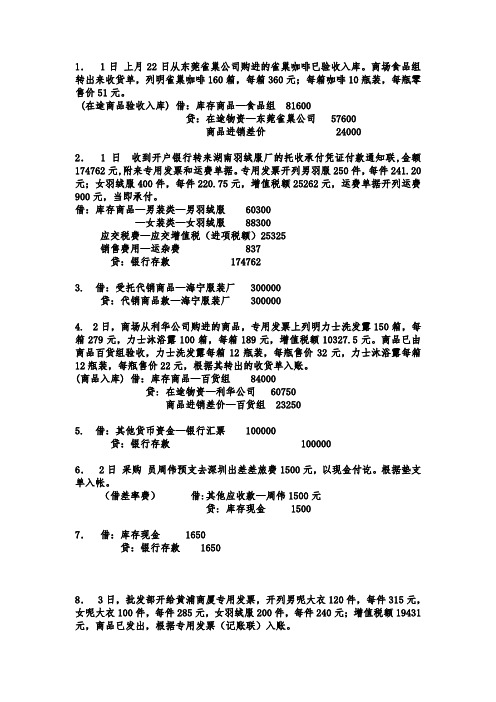

1.1日上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库。

商场食品组转出来收货单,列明雀巢咖啡160箱,每箱360元;每箱咖啡10瓶装,每瓶零售价51元。

(在途商品验收入库) 借:库存商品—食品组81600贷:在途物资—东菀雀巢公司57600商品进销差价240002.1日收到开户银行转来湖南羽绒服厂的托收承付凭证付款通知联,金额174762元,附来专用发票和运费单据。

专用发票开列男羽服250件,每件241.20元;女羽绒服400件,每件220.75元,增值税额25262元,运费单据开列运费900元,当即承付。

借:库存商品—男装类—男羽绒服60300—女装类—女羽绒服88300应交税费—应交增值税(进项税额)25325销售费用—运杂费837贷:银行存款1747623. 借:受托代销商品—海宁服装厂300000贷:代销商品款—海宁服装厂3000004.2日,商场从利华公司购进的商品,专用发票上列明力士洗发露150箱,每箱279元,力士沐浴露100箱,每箱189元,增值税额10327.5元。

商品已由商品百货组验收,力士洗发露每箱12瓶装,每瓶售价32元,力士沐浴露每箱12瓶装,每瓶售价22元,根据其转出的收货单入账。

(商品入库) 借:库存商品—百货组84000贷: 在途物资—利华公司60750商品进销差价—百货组232505. 借:其他货币资金—银行汇票100000贷:银行存款1000006.2日采购员周伟预支去深圳出差差旅费1500元,以现金付讫。

根据垫支单入帐。

(借差率费)借:其他应收款—周伟1500元贷: 库存现金15007.借:库存现金1650贷:银行存款16508.3日,批发部开给黄浦商厦专用发票,开列男呢大衣120件,每件315元,女呢大衣100件,每件285元,女羽绒服200件,每件240元;增值税额19431元,商品已发出,根据专用发票(记账联)入账。

借:应收账款—黄浦大厦133731贷:主营业务收入—男装类37800—女装类76500应交税费—应交增值税(销项)194319.借:在途物资—利华公司60750应交税费—应交增值税(进项税额)10327.50贷:银行存款71077.5010.借:库存商品—服装组118050贷:商品进销差价—服装组37610库存商品—男装类36240库存商品—女装类4420011.借:银行存款95940贷:应收账款—长宁商厦9594012.借:在途物资—天津食品公司60450应交税费—应交增值税(进项税额)10318.5销售费用558贷:银行存款71326.513.15日商场各柜组交来商品销售收入缴款单、现金及结算凭证汇总如下表所示。

【VIP专享】《会计综合实验》中的会计分录【简版】

现代企业会计模拟实验教程(2007年版)1.收到广州农机厂前欠货款存入中行账户;借:银行存款——中行 800 000.00 贷:应收账款――广州农机厂 800 000.002.加工车间领用铸铁件;根据公司财务会计制度,车间领用自制半成品的成本于月终编制“自制半成品耗用汇总表”一次结转。

3.用中行存款支付装配车间办公费用;借:制造费用――装配车间 1 857.00 贷:银行存款――中行 1 857.004.按双方签订的销售合同中的规定的价格,向广州柴油机厂销售产成品立竣一号机床一台现款项已经存入中行账户;借:银行存款――中行 189 540.00 贷:主营业务收入――立竣一号机床 162 000.00 应交税费――应交增值税――销项税额 27 540.005.企业从中国银行取得长期借款,货款额已划入中行账户;借:银行存款――中行 35 000 000.00 贷:长期借款――专项借款――本金 35 000 000.00借:长期借款――专项借款――利息调整 4 000.00 贷:银行存款――中行 4 000.006.收到广东电机厂委托代销的美菱c型电机,并入库;借:受托代销商品--美凌C型电机 877 500.00 贷:受托代销商品款--广东电机厂 877 500.007.铸造车间领用生铁和铝锭;根据公司财务会计制度,车间领用原材料的计划成本及应负担的材料成本差异于月终编制“原材料耗用汇总表”一次结转。

8.向珠海东方机电公司销售产品,已向开户行办妥有关手续,其中运杂费用中行存款垫付;借:应收账款—-珠海东方机电公司855 668.00贷:主营业务收入-—立竣一号机床 1 134 000.00主营业务收入—-立竣一号机床450 000.00应交税费—-应交增值税――销项税额269 280.00银行存款—-中行 2 388.009.供气车间领用煤和柴油;根据公司财务会计制度,车间领用原材料的计划成本及应负担的材料成本差异于月终编制“原材料耗用汇总表”一次结转。

会计综合模拟实训会计分录

实训成果展示

01

02

03

熟练掌握了会计分录的 基本概念和原则,能够 准确识别和处理各类经

济业务。

通过对实际案例的模拟 操作,加深了对会计分 录实际应用的理解。

提高了自身的动手能力 和解决问题的能力,为 未来的会计工作打下了

坚实的基础。

实训经验分享

在实训过程中,要注重细节和 规范性,严格按照会计准则和

02

更正方法

03

对于报表项目填列错误,应根据会计准则和会计制 度的要求,重新分析填列正确的报表项目。

报表编制错误及更正方法

对于报表数据计算错误,应重新核对 相关数据来源并进行正确的计算。

对于报表勾稽关系不平衡,应检查各 报表项目之间的勾稽关系是否正确, 找出不平衡的原因并进行调整。

05

实训总结与体会

会计综合模拟实训会计分录

$number {01} 汇报人:XX

2024-01-23

目录

• 实训目的与要求 • 实训内容与步骤 • 会计分录示例及解析 • 实训中常见问题及解决方法 • 实训总结与体会

01

实训目的与要求

掌握会计核算基本方法

01

掌握会计科目的设置和使用方法,理解会计账 户的基本结构和内容。

秀的会计人员。

03

积极拓展自己的职业发展空间,争取在会计领域取得

更高的成就。

THANKS

01

账簿登记错误类型

02

登账时发生漏记、重记或错记

结账前发现账簿记录有文字或数字错误

03

账簿登记错误及更正方法

更正方法

1

2

对于漏记情况,应在发现时及时补记漏记的金额 。

3

对于重记情况,应在发现时用红字冲销重复登记 的金额。

会计综合模拟实训会计分录(供参考)

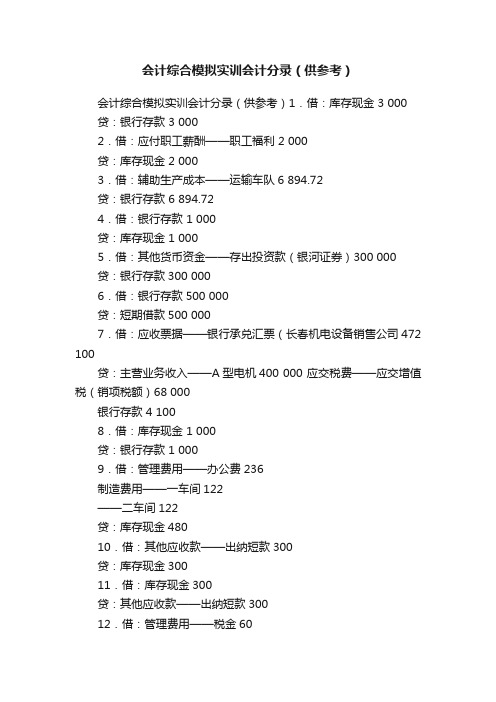

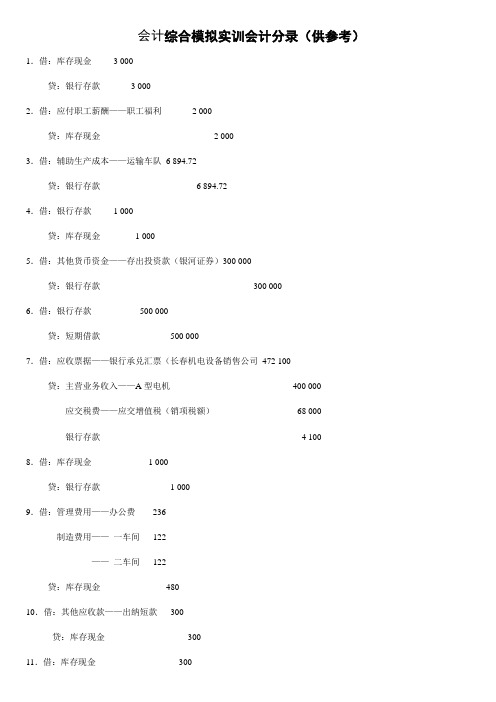

会计综合模拟实训会计分录(供参考)会计综合模拟实训会计分录(供参考)1.借:库存现金 3 000贷:银行存款 3 0002.借:应付职工薪酬——职工福利 2 000贷:库存现金 2 0003.借:辅助生产成本——运输车队6 894.72贷:银行存款 6 894.724.借:银行存款 1 000贷:库存现金 1 0005.借:其他货币资金——存出投资款(银河证券)300 000贷:银行存款300 0006.借:银行存款500 000贷:短期借款500 0007.借:应收票据——银行承兑汇票(长春机电设备销售公司472 100贷:主营业务收入——A型电机400 000 应交税费——应交增值税(销项税额)68 000银行存款 4 1008.借:库存现金 1 000贷:银行存款 1 0009.借:管理费用——办公费236制造费用——一车间122——二车间122贷:库存现金48010.借:其他应收款——出纳短款300贷:库存现金30011.借:库存现金300贷:其他应收款——出纳短款30012.借:管理费用——税金60贷:库存现金6013.借:银行存款175 500贷:应收账款——沈阳惠农机械厂175 500 14.借:应付职工薪酬——工资121 400贷:银行存款121 400 15.借:应交税费——未交增值税82 500 ——应交城市维护建设税5 775——应交教育费附加 2 475贷:银行存款90 750 16.借:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24000——专用材料(红砖)50 000——专用材料(细砂)12 000——专用材料(涂料) 4 000贷:银行存款119 000 17.借:库存现金100贷:其他应付款——出纳长款10018.借:其他应付款——出纳长款100贷:营业外收入——盘盈利得10019.借:银行存款397 800贷:主营业务收入——B型电机340 000应交税费——应交增值税(销项税额)57 800 20.借:固定资产——运输车队汽车152 600贷:营业外收入——捐赠利得150 000银行存款 2 60021.借:原材料——合金钢10 436.50应交税费——应交增值税(进项税额)1 726.06贷:预付账款——唐山钢铁公司12 162.5622.借:其他货币资金——银行汇票存款135 000贷:银行存款135 00023.借:银行存款462 384财务费用——手续费支出 5 616贷:应收票据——商业承兑汇票(朝阳农资公司)468 00024.借:辅助生产成本——运输车队 2 400应交税费——应交增值税(进项税额)408贷:银行存款 2 80825.借:在建工程——自营工程(地下车库)115 000贷:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24 000——专用材料(红砖)50 000——专用材料(细砂)12 000(注:本项业务原始凭证“工程领料单”中的钢筋数量“6 000”应改为“5 000”、红砖数量“6 000”应改为“50 000”、细砂数量“6 000”应改为“10 000”、水泥数量“6 000”应改为“12 000”。

会计综合模拟实训会计分录(供参考)

会计综合模拟实训会计分录(供参考)1.借:库存现金 3 000贷:银行存款 3 0002.借:应付职工薪酬——职工福利 2 000贷:库存现金 2 0003.借:辅助生产成本——运输车队6 894.72贷:银行存款 6 894.724.借:银行存款 1 000贷:库存现金 1 0005.借:其他货币资金——存出投资款(银河证券)300 000贷:银行存款300 0006.借:银行存款500 000贷:短期借款500 0007.借:应收票据——银行承兑汇票(长春机电设备销售公司472 100贷:主营业务收入——A型电机400 000 应交税费——应交增值税(销项税额)68 000银行存款 4 1008.借:库存现金 1 000贷:银行存款 1 0009.借:管理费用——办公费236制造费用——一车间122——二车间122贷:库存现金48010.借:其他应收款——出纳短款300贷:库存现金30011.借:库存现金300贷:其他应收款——出纳短款30012.借:管理费用——税金60贷:库存现金6013.借:银行存款175 500贷:应收账款——沈阳惠农机械厂175 500 14.借:应付职工薪酬——工资121 400贷:银行存款121 400 15.借:应交税费——未交增值税82 500——应交城市维护建设税5 775——应交教育费附加 2 475贷:银行存款90 750 16.借:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24000——专用材料(红砖)50 000——专用材料(细砂)12 000——专用材料(涂料) 4 000贷:银行存款119 000 17.借:库存现金100贷:其他应付款——出纳长款10018.借:其他应付款——出纳长款100贷:营业外收入——盘盈利得10019.借:银行存款397 800贷:主营业务收入——B型电机340 000应交税费——应交增值税(销项税额)57 800 20.借:固定资产——运输车队汽车152 600贷:营业外收入——捐赠利得150 000银行存款 2 60021.借:原材料——合金钢10 436.50应交税费——应交增值税(进项税额)1 726.06贷:预付账款——唐山钢铁公司12 162.5622.借:其他货币资金——银行汇票存款135 000贷:银行存款135 00023.借:银行存款462 384财务费用——手续费支出 5 616贷:应收票据——商业承兑汇票(朝阳农资公司)468 00024.借:辅助生产成本——运输车队 2 400应交税费——应交增值税(进项税额)408贷:银行存款 2 80825.借:在建工程——自营工程(地下车库)115 000贷:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24 000——专用材料(红砖)50 000——专用材料(细砂)12 000(注:本项业务原始凭证“工程领料单”中的钢筋数量“6 000”应改为“5 000”、红砖数量“6 000”应改为“50 000”、细砂数量“6 000”应改为“10 000”、水泥数量“6 000”应改为“12 000”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.借:原材料1040

贷:应付账款——估价材料款1040

入库单 1

2.借:库存现金3000

贷:银行存款3000

现金支票1

3..借:材料采购——生铁70 000

应交税费——应交增值税(进项税额)11 900

贷:银行存款——建行81 900

转账支票1 进账单1 入库单1

4..借:应收账款——邕江农机公司339 000

贷:主营业务收入300 000

应交税费——应交增值税(销项税额)39 000

增值税发票1

5.借:管理费用——办公费900

贷:库存现金900

6.借:银行存款625 623

贷:应收账款—湖南中南农机公司625 623

7.借:固定资产—机器设备12000

应交税费——应交增值税(进项税) 2040

贷:银行存款-建行14040

固定资产卡片1

8.借:材料采购——钢材(钢板)114 330 (113 400+1000×93%)应交税费——应交增值税(进项税额)19 348(19 278+1000×7%)

贷:应付账款——柳州钢铁公司133678

收料单1

9.借:管理费用——业务招待费820

贷:库存现金820

10.借:应收账款 1 023 000

贷:主营业务收入900 000

应交税费——应交增值税(销项税额)117 000

银行存款 6 000

11.借:材料采购1080

应交税费——应交增值税(进项税)183.6

贷:银行存款——建行1263.6

转账支票1 进账单1 收料单1

12.借:管理费用-修理费6000

贷:银行存款——建行6000

转账支票1 进账单1

13.借:交易性金融资产126000

投资收益694

贷:其他货币资金——存出投资款126694

14.借:库存现金3000

贷:银行存款3000

15.借:其他应收款——梁山2000

贷:库存现金2000

16.领料领料单4

17.借:银行存款339 000

贷:应收账款——邕江农机公司339 000

18.借:材料采购——其他材料(油漆)39 000

——其他材料(油漆底料)32 000

应交税费——应交增值税(进项税额)12 070

贷:银行存款——建行83 070

转账支票1 进账单1 收料单1

19.收料

收料单1

20.领料

领料单1

21.借:管理费用——排污费3000

贷:银行存款3000

22.借:在建工程—机床安装工程180000

应交税费——应交增值税(进项税) 30600

贷:银行存款——建行210600 23.借:管理费用——报刊费3200

贷:银行存款——建行3200 24.借:委托代销商品110000

贷:库存商品——TM120手拖机500000

——TM160手拖机600000

25.借:应付账款——桂林立远五金公司156000

贷:银行存款——交行156000

电汇凭证1

26.借:银行存款1023000

贷:应收账款——广东鑫星公司1023000 27.借:管理费用400

贷:库存现金400

28.借:应付职工薪酬——职工教育经费600

贷:库存现金600

29.借:材料采购——外购配件(轮胎)484650(480 000+5000×93%)应交税费——应交增值税(进项税额)81950(102 000+5000×7%)

贷:银行存款——建行566600

收料单1 电汇单1

30.借:应收票据1017000

贷:主营业务收入900 000

应交税费——应交增值税(销项税额)117000

增值税发票1 商业汇票1

31.借:应交税费-未交增值税26785

-所得税 21400

-城市维护建设税 1875

-教育费附加 803

贷:银行存款——建行50863

32.借:销售费用——广告费10000

贷:银行存款10000

33.填领料单

34. 借:长期应收款-分期销售应收款 2 700 000

银行存款——建行 312000

贷:主营业务收入——TM120 1 200 000

——TM160 1 200 000

未实现融资收益 300 000

应交税费——增(销项) 312 000

35.借:原材料——钢材(钢板)115200

——生铁72 000

——外购配件(轮胎)680000

——其他材料68000

材料成本差异——外购配件 6 650

——其他材料 3 000

贷:材料采购——钢板114330

——生铁70 000

——外购配件686650

——其他材料71000

材料成本差异——钢材870

——生铁2000

36.借:生产成本——铸造车间(料)169 040

——机工车间(料)25 000

——装配车间(料)278 176

贷:原材料——钢材121 000

——生铁72 000

——外购配件200 000

——其他材料79 216

37.借:在建工程—机床安装工程2086.70

贷:原材料-钢材-角钢1400

材料成本差异13.30

工程物资-425#水泥700

38.借:银行存款——建行36000

坏账准备20500

贷:应收账款——南宁市阳明农场56500

39.借:管理费用——差旅费1376

库存现金624

贷:其他应收款——梁山2000

40.借:材料采购——外购配件(HY308轴承)39846 (37800+2200×93%)应交税费——应交增值税(进项税额)6580 (6426+2200×7%)

贷:银行存款——建行46426

41.借:银行存款-交行1000000

贷:短期借款-流动资金借款1000000

42.领料

43.借:应付账款202000

贷:应付票据202000

商业汇票1

44.(1)运费分配

分配率=4 000×93%÷(20+45)=3 720÷65=57.23

生铁应负担的运费=45×57.23=2 575.35

钢板应负担的运费=3 720-2575.35=1 144.65

(2)借:材料采购——生铁79 075.35(76 500+2 575.35)

材料采购——钢材(钢板)64 144.65(63000+1 144.65)

应交税费——应交增值税(进项税额)23995(23 715+4000×7%)

贷:应付票据——湘潭钢铁贸易公司167 215 45.借:库存现金3000

贷:银行存款——建行3000

46.借:其他应收款——武田敏3000

贷:库存现金3000

47.借:材料采购——外购配件(CL206齿轮)108 000

材料采购——外购配件(CL302齿轮)200 000

材料采购——外购配件(CL306齿轮)50 000

应交税费——应交增值税(进项税额)60 860

贷:应付账款——南宁齿轮厂418 860

48.借:其他货币资金1000000

贷:银行存款——建行1000000

银行汇票委托书1

49.借:应收账款——桂林四方农机公司343000

贷:主营业务收入- TM160 300000 应交税费——应交增值税(销项税额)39000

银行存款4000

50.领料

51.借:材料采购——外购配件(GNC柴油机)474 000

应交税费——应交增值税(进项税额)80 580

贷:应付账款——广西龙源机电公司554 580

52.借:管理费用——修理费3000

贷:银行存款——建行3000

53.借:管理费用——车船税4380

贷:银行存款——建行4380

54.借:应付职工薪酬——工资260787

贷:银行存款——建行253831

其他应收款——水电3161

其他应付款——房租1245

应交税费——个人所得税2550

55.借:生产成本——基本——铸造20024

——基本——加工43050

——基本——装配122915

——辅助——机修16911

制造费用——铸造3962

——加工5480

——装配6900

管理费用41545

贷:应付职工薪酬—工资260787

56.借:生产成本——基本——铸造8510.2

——基本——加工18296.25

——基本——装配52238.88

——辅助——机修7187.18 制造费用——铸造1683.85

——加工2329

——装配2932..5 管理费用17656.62 贷:应付职工薪酬——养老保险52157.4

——医疗保险15647.22

——失业保险5215.74

——工伤保险2607.87

——住房公积金26078.7

——职工教育经费3911.81

——工会经费5215.74 57.借:应付职工薪酬——养老保险52157.4

——医疗保险15647.22

——失业保险5215.74。