资源税征收范围有哪些(老会计经验)

第6章 资源税 (1)汇总

二、扣缴义务人

独立矿山、联合企业及其他收购未税矿产品的单位为扣缴义务人。注意,其他收购未税矿产品的单 位包括收购未税矿产品的非矿山企业、单位和个体户等。自然人不能作为资源税的扣缴义务人。

A.14250 B.18500 C.20000 D.21500

三、代扣代缴

1.代扣代缴的适用范围是指收购的除原油、天然气、煤炭以外的资源税未税矿产品。 2.代扣代缴资源税适用的单位税额规定: (1)独立矿山、联合企业收购与本单位矿种相同的未税矿产品,按照本单位相同矿种应税产品的 单位税额,依据收购数量代扣代缴资源税。 (2)独立矿山、联合企业收购与本单位矿种不同的未税矿产品,按照收购地相应矿种规定的单位 税额,依据收购数量代扣代缴资源税。 (3)收购地没有相同品种矿产品的,按收购地主管税务机关核定的单位税额,依据收购数量代扣 代缴资源税。 (4)其他收购单位收购的未税矿产品,按主管税务机关核定的应税产品税额(率)标准,依据收 购的数量(金额)代扣代缴资源税。

二、应纳税额计算的特殊规定

(一)纳税人开采或者生产应税产品自用于连续生产应税产品的,不缴纳资源税;自用于其他方面的,视同 销售,依法缴纳资源税。

(二)纳税人自产自用应税产品,因无法准确提供移送使用量而采取折算比换算课税数量办法的,具体规定 如下:

1.煤炭:纳税人将其开采的原煤加工为洗选煤销售的,以洗选煤销售额乘以折算率作为应税煤炭销售额计算缴 纳资源税。

伴选矿是指对矿石原矿中所含主产品进行选精矿 加工过程中,以精矿形式伴选矿选出的副产品

初级经济法中资源税相关制度

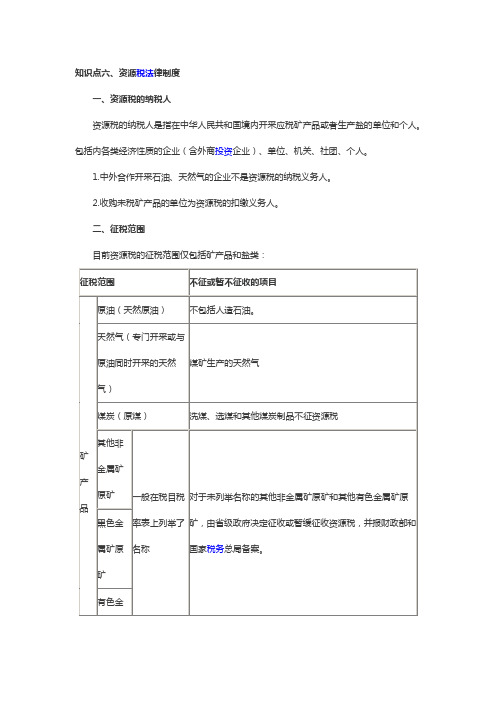

知识点六、资源税法律制度一、资源税的纳税人资源税的纳税人是指在中华人民共和国境内开采应税矿产品或者生产盐的单位和个人。

包括内各类经济性质的企业(含外商投资企业)、单位、机关、社团、个人。

1.中外合作开采石油、天然气的企业不是资源税的纳税义务人。

2.收购未税矿产品的单位为资源税的扣缴义务人。

二、征税范围目前资源税的征税范围仅包括矿产品和盐类:属于资源税的征税范围。

三、资源税的税目与税额(一)资源税税额:资源税采用定额税率,即按照固定税额从量征收。

(二)资源税适用税额确定的特殊规定1.纳税人在开采主矿产品的过程中伴采的其他应税矿产品,凡未单独规定适用税额的,一律按主矿产品或视同主矿产品税目征收资源税。

2.纳税人开采或者生产不同税目应税产品的,应当分别核算;不能准确提供不同税目应税产品的课税数量的,从高适用税额。

四、资源税的课税数量(一)资源税课税数量确定的一般规定1.纳税人开采或者生产应税产品销售的,以销售数量为课税数量。

2.纳税人开采或者生产应税产品自用的,以自用(非生产用)数量为课税数量。

(二)资源税课税数量确定的特殊规定1.原油中的稠油、高凝油与稀油划分不清或不易划分的,一律按原油的数量课税。

2.对于连续加工前无法正确计算原煤移送使用量的煤炭,可按加工产品的综合回收率,将加工产品实际销量和自用量折算成原煤数量,以此作为课税数量。

(1)综合回收率=加工产品实际销量和自用量÷耗用原煤数量(2)原煤课税数量=加工产品实际销量和自用量÷综合回收率3.金属和非金属矿产品原矿,因无法准确掌握纳税人移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量,以此作为课税数量。

(1)选矿比=精矿数量÷耗用原矿数量(2)原矿课税数量=精矿数量÷选矿比4.纳税人以自产的液体盐加工固体盐,按固体盐税额征税,以加工的固体盐数量为课税数量。

纳税人以外购的液体盐加工成固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。

2018初级会计职称《经济法基础》预习考点(166)

将以自采原矿加工精矿的,改在精矿销售时缴纳资源税,这样就会减少企业资金占用,促进企业资金流通和采选一体,也有利于税款的及时入库。

(3)视同销售

纳税人开采或生产应税产品,自用于连续生产应税产品的,不缴资源税(后端应税产品在销售或自用时缴纳资源税);自用于其他方面的,视同销售,缴纳资源税。

【案例】

纳税人将其开采的原煤,自用于连续生产洗选煤的,在原煤移送使用环节不缴纳资源税;

纳税人将其开采的原煤,自用于其他方面的(如职工食堂)或者用于投资、分配、抵债、赠与以及以物易物等,视同销售原煤,缴纳资源税。

【相关链接】

纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的(用于生产非应税消费品、在建工程、管理部门、馈赠、赞助、集资、广告、样品、职工福利、奖励等),视同销售,在移送使用时纳税(消费税)。

【知识点】:资源税的税率

资源税的税率

(1)比例税率(绝大多数税目)

①原油

②天然气。

资源税的征税对象和范围具体有哪些

【tips】本税法知识是由梁志飞老师精心收编整理!

资源税的征税对象和范围具体有哪些

一、资源税的纳税人

按照税法规定,资源税的纳税义务人(以下简称纳税人)为在中华人民共和国境内开采税法规定的矿产品或者生产盐(以下简称开采或者生产应税产品)的单位和个人。

自然,开采应征资源税的矿产品和生产盐的工业企业,是资源税的纳税人。

此外,按照税法规定,收购未税矿产品的单位为资源税扣缴义务人,包括独立矿山、联合企业以及其他收购未税矿产品的单位。

这里所说的独立矿山,系指只有采矿或只有采矿和选矿,独立核算、自负盈亏的企业,其生产的原矿和精矿主要用于对外销售。

这里所说的联合企业,系指采矿、选矿、冶炼(或加工)连续生产的企业或采矿、冶炼(或加工)连续生产的企业,其采矿单位,一般是该企业的二级或二级以下核算单位。

二、资源税的征税对象和范围

资源税的征税对象是矿产品和盐。

其中,矿产品包括:原油、天然气、煤炭、其他非金属矿产品和金属矿产品等。

(1)原油,指开采的天然原油,包括企业生产的稠油、高凝油、凝析油等,不包括人造石油。

其中:

①稠油,是指在油层温度条件下,原油粘度大于100毫帕/秒或原油重度大于0.92的原油。

高凝油是指凝固点大于40℃,含蜡量超过30%的用普通开采方式。

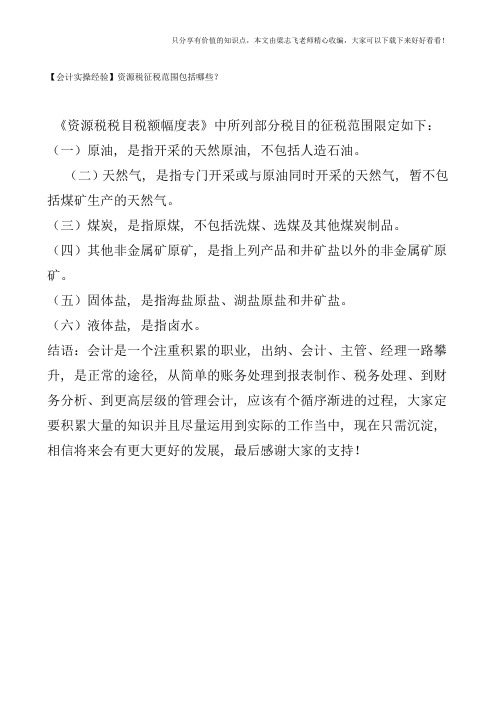

【会计实操经验】资源税征税范围包括哪些?

只分享有价值的知识点,本文由梁志飞老师精心收编,大家可以下载下来好好看看!【会计实操经验】资源税征税范围包括哪些?

《资源税税目税额幅度表》中所列部分税目的征税范围限定如下:(一)原油, 是指开采的天然原油, 不包括人造石油。

(二)天然气, 是指专门开采或与原油同时开采的天然气, 暂不包括煤矿生产的天然气。

(三)煤炭, 是指原煤, 不包括洗煤、选煤及其他煤炭制品。

(四)其他非金属矿原矿, 是指上列产品和井矿盐以外的非金属矿原矿。

(五)固体盐, 是指海盐原盐、湖盐原盐和井矿盐。

(六)液体盐, 是指卤水。

结语:会计是一个注重积累的职业, 出纳、会计、主管、经理一路攀升, 是正常的途径, 从简单的账务处理到报表制作、税务处理、到财务分析、到更高层级的管理会计, 应该有个循序渐进的过程, 大家定要积累大量的知识并且尽量运用到实际的工作当中, 现在只需沉淀, 相信将来会有更大更好的发展, 最后感谢大家的支持!。

会计经验:资源税的税目税率标准规定

资源税的税目税率标准规定

资源税的税目税率标准规定

资源税的征税范围包括下列项目:

一、原油。

开采的天然原油征税,人造石油不征税。

二、天然气。

专门开采的天然气和与原油同时开采的天然气征税,煤矿生产的天然气暂不征税。

三、煤炭。

原煤征税,洗煤、选煤和其他煤炭制品不征税。

四、其他非金属矿原矿。

包括玉石、硅藻土、高铝粘土、焦宝石和萤石,磷矿石,膨润土、沸石和珍珠岩,宝石、宝石级金刚石,耐火粘土(不包括高铝粘土),石墨、石英砂、重晶石、毒重石、蛭石、长石、滑石、白云石、硅灰石、凹凸棒石粘土、高岭土(瓷土)和云母,菱镁矿、天然碱、石膏和硅线石,工业用金刚石,石棉,硫铁矿、自然硫和磷铁矿,未列举名称的其他非金属矿原矿。

五、黑色金属矿原矿。

包括铁矿石、锰矿石和铬矿石。

六、有色金属矿原矿。

包括稀土矿、铜矿石、铅锌矿石、铝土矿、钨矿石、锡矿石、锑矿石、钼矿石、镍矿石、黄金矿、钒矿石和未列举名称的其他有色金属矿原矿。

七、盐:。

第四章 资源税

五、土地增值税征收管理

(三)纳税期限 1 .以一次交割、付清价款方式转让房地产的, 主管税务机关可在纳税人办理纳税申报后,规定 其在办理过户、登记手续前数日内一次性缴纳全 部土地增值税。 2 .以分期收款方式转让房地产的,主管税务 机关可根据合同规定的收款日期来确定具体的纳 税期限。 3 .项目全部竣工结算前转让房地产的,可以 采取预征土地增值税,在该项目全部竣工办理结 算后再进行清算,根据应征税额和已征税额进行 结算,多退少补。

三、土地增值税的计税依据

(二)转让房地产取得的收入

纳税人转让房地产取得的收入,包括 转让房地产的全部价款及有关的经济收益; 从收入的形式来看,包括货币收入、实物 收入和其他收入。

三、土地增值税的计税依据

(三)扣除项目 土地增值税的扣除项目包括: 1 .取得土地使用权所支付的金额。 2 .开发土地的成本、费用。 3 .新建房及配套设施的成本、费用,或 者旧房及建筑物的评估价格。 4 .与转让房地产有关的税金。 5 .财政部规定的其他扣除项目。

第三节 城镇土地使用税

一、城镇土地使用税的纳税人和征税范围 (一)城镇土地使用税的纳税人 城镇土地使用税是以城镇土地为征税对象, 对拥有土地使用权的单位和个人征收的一种税。 城镇土地使用税的纳税人,是指在税法规定的征 税范围内使用土地的单位和个人。单位,包括国 有企业、集体企业、私营企业、股份制企业、外 商投资企业、外国企业以及其他企业和事业学位、 社会团体、国家机关、军队以及其他单位;个人, 包括个体工商户以及其他个人。

四、城镇土地使用税征收管理

5 .纳税人新征用的耕地,自批准征用之 日起满一年时开始缴纳土地使用税。 6 .纳税人新征用的非耕地,自批准征用 次月起缴纳土地使用税。 (二)纳税地点、纳税期限 城镇土地使用税按年计算、分期缴纳。

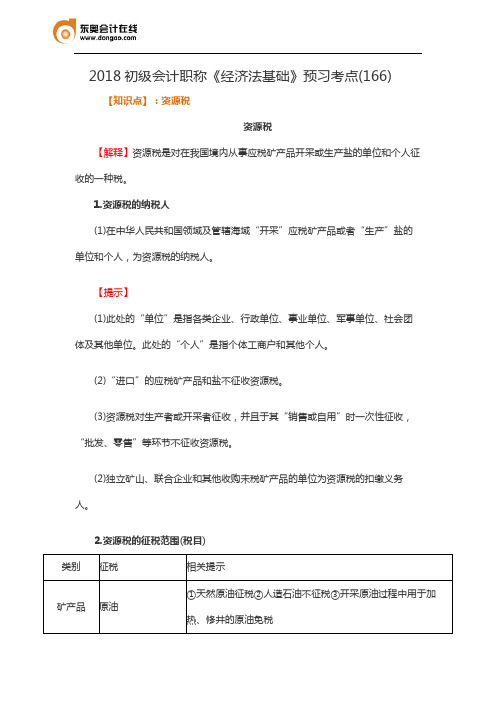

2015初级会计职称考试知识点《经济法基础》:资源税

2015初级会计职称考试知识点《经济法基础》:资源税1.纳税人资源税的纳税人是指在我国境内开采应税矿产品或者生产盐的单位和个人。

【解释1】资源税是对在我国境内“生产盐或者开采应税矿产品”的单位或者个人征收,“进口”的矿产品和盐不征收资源税。

【解释2】资源税是对生产盐或者开采应税矿产品进行销售或者自用的单位和个人征收的,在“销售或者自用”时一次性征收,而对“批发、零售”已税矿产品和盐的单位和个人不征收资源税。

【相关链接】车辆购置税实行一次性征收制度,购置已征车辆购置税的车辆,不再征收车辆购置税。

进口自用应税车辆应缴纳车辆购置税。

2.征税范围目前资源税的征税范围仅包括矿产品和盐类,具体包括:(1)原油:仅限于开采的“天然原油”,不包括人造石油【解释】开采原油过程中用于加热、修井的原油,免税。

(2009年单选题)(2)天然气:专门开采或者与原油同时开采的天然气(3)煤炭:仅限于原煤,不包括洗煤、选煤及其他煤炭制品(4)其他非金属矿原矿:包括宝石、金刚石、玉石、大理石、花岗石等(5)黑色金属矿原矿:包括铁矿石、锰矿石和铬矿石(6)有色金属矿原矿:包括铜矿石、铅锌矿石、铝矿石、镍矿石等(7)盐:包括固体盐(海盐原盐、湖盐原盐和井矿盐)和液体盐【解释】征收资源税的7个税目仅限于“初级矿产品或者原矿”,而加工后的资源产品不属于资源税的征税范围。

3.税率(2013年重大调整)资源税采用比例税率和定额税率两种形式,对“原油和天然气”两个税目按照比例税率(销售额的5%~10%)从价征收,其他税目按照固定税额从量征收。

【相关链接】印花税的税率有两种形式:比例税率和定额税率。

4.计税依据(2013年重大调整)资源税以纳税人开采或者生产应税矿产品的销售额或者销售数量为计税依据。

(1)销售额销售额是指纳税人销售应税产品(原油和天然气)向购买方收取的全部价款和价外费用,但不包括收取的增值税销项税额。

【解释1】价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

浅析资源税征税对象有哪些是原矿

浅析资源税征税对象有哪些是原矿

资源税征税对象有哪些是原矿?国家对于自然资源获取的税务处理是有相关规定的,企业也需要根据自己的情况来整理资源税务内容,本文数豆子就为大家分享关于资源税的知识。

非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿.具体包括种类见《资源税税目税额明细表》.

1、金属矿产品包括黑色金属矿原矿和有色金属矿原矿.

①黑色金属矿原矿、有色金属矿原矿,是指纳税人开采后自用、销售的,用于直接入炉冶炼或作为主产品先入选精矿、制造人工矿,再最终入炉冶炼的金属矿石原矿.

①金属矿产品自用原矿,系指入选精矿、直接入炉冶炼或制造烧结矿、球团矿等所用原矿.

①铁矿石直接入炉用的原矿,系指粉矿、高炉原矿、高炉块矿、平炉块矿等.具体包括种类见《资源税税目税额明细表》.

《资源税税目税额明细表》未列举名称的其他非金属矿原矿和其他有色金属矿原矿,由省、自治区、直辖市人民政府决定征收或暂缓征收资源税,并报财政部和国家税务总局备案.。

建安工程合同资源税

建安工程合同资源税资源税是对开采矿产资源和利用土地资源的单位和个人征收的一种税种,其目的在于调节资源的开发与利用,防止资源的过度消耗。

在建安工程中,资源税的征收通常涉及以下几个方面:1. 资源税的纳税人:通常情况下,资源税的纳税人是指在我国境内开采应税资源的单位和个人,包括国有企业、集体企业、私营企业、外商投资企业、外国企业以及其他经济组织等。

2. 资源税的征税对象:资源税的征税对象主要是矿产资源和土地资源。

其中,矿产资源包括煤炭、石油、天然气等能源矿产,以及金属、非金属矿产等;土地资源则包括土地使用权出让等。

3. 资源税的税率:资源税采用定额税率和比例税率两种形式。

定额税率是指按照资源的销售量或者自用量来计税,而比例税率则是根据销售额或者增值额的一定比例来确定税额。

4. 资源税的计算与申报:资源税的计算基础是应税产品的销售数量或者自用数量。

纳税人应当按照规定的期限向税务机关申报纳税,并提交相关的财务报表和其他必要的资料。

5. 资源税的减免政策:根据国家有关规定,对某些特定的资源或者在特定的情况下,可以享受资源税的减免政策。

例如,对于综合利用资源、节能减排显著的项目,可以申请资源税的减免。

6. 资源税的征收管理:税务机关负责资源税的征收管理工作,包括税款的核定、征收、管理和监督等。

纳税人应当依法履行纳税义务,如实申报税款,不得有逃税、抗税等违法行为。

在建安工程合同中,关于资源税的具体条款应当明确以下几点:- 双方应当遵守国家关于资源税的法律法规,确保资源税的正确计算和及时缴纳。

- 合同中应当明确资源税的纳税人责任,由哪方负责资源税的申报和缴纳工作。

- 若项目中涉及到资源税的优惠政策,双方应当协商一致,并在合同中予以体现。

- 合同中应当规定如遇税法调整或相关政策变化,双方应及时协商调整合同条款,以符合新的税收要求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资源税征收范围有哪些

资源税征收范围如下所示:

资源税对哪些产品征税,它表明了资源税征收的广度.现行资源税的征收范围包括矿产品和盐两大类,具体征收范围限定如下:

(1)原油,指专门开采的天然原油,不包括人造石油.

(2)天然气,指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气.海上石油、天然气也应属于资源税的征收范围,但考虑到海上油气资源的勘探和开采难度大、投入和风险也大,过去一直按照国际惯例对其征收矿区使用费,为了保持涉外经济政策的稳定性,目前对海上石油、天然气的开采仍然征收矿区使用费,暂不改为征收资源税.

(3)煤炭,指原煤,不包括洗煤、选煤及其他煤炭制品.

(4)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿.

(5)黑色金属矿原矿,是指纳税人开采后自用、销售的,用于直接入炉冶炼或作为主产品先入选精矿、制造人工矿、再最终入炉冶炼的金属矿石原矿.

(6)有色金属矿原矿,是指纳税人开采后自用、销售的,用于直接入炉冶炼或作为主产品先人选精矿、制造人工矿、再最终入炉冶炼的金属矿石原矿.

(7)盐,包括固体盐和液体盐.固体盐是指海盐原盐、湖盐原盐和井矿盐.液体盐(俗。