中牧股份投资价值分析

中牧股份2020年上半年决策水平分析报告

中牧股份2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为43,048.58万元,与2019年上半年的20,110.26万元相比成倍增长,增长1.14倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为42,570.51万元,与2019年上半年的19,877.63万元相比成倍增长,增长1.14倍。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析中牧股份2020年上半年成本费用总额为202,722.34万元,其中:营业成本为167,752.86万元,占成本总额的82.75%;销售费用为19,343.57万元,占成本总额的9.54%;管理费用为14,389.76万元,占成本总额的7.1%;财务费用为-135.25万元,占成本总额的-0.07%;营业税金及附加为1,371.41万元,占成本总额的0.68%。

2020年上半年销售费用为19,343.57万元,与2019年上半年的20,540.39万元相比有较大幅度下降,下降5.83%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为14,389.76万元,与2019年上半年的14,799.29万元相比有所下降,下降2.77%。

2020年上半年管理费用占营业收入的比例为6.34%,与2019年上半年的8.06%相比有所降低,降低1.72个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析中牧股份2020年上半年资产总额为615,673.98万元,其中流动资产为261,540.03万元,主要以应收账款、货币资金、存货为主,分别占流动资产的29.66%、27.63%和24.77%。

非流动资产为354,133.95万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的34.7%、20.57%和20.4%。

中牧股份2020年财务分析详细报告

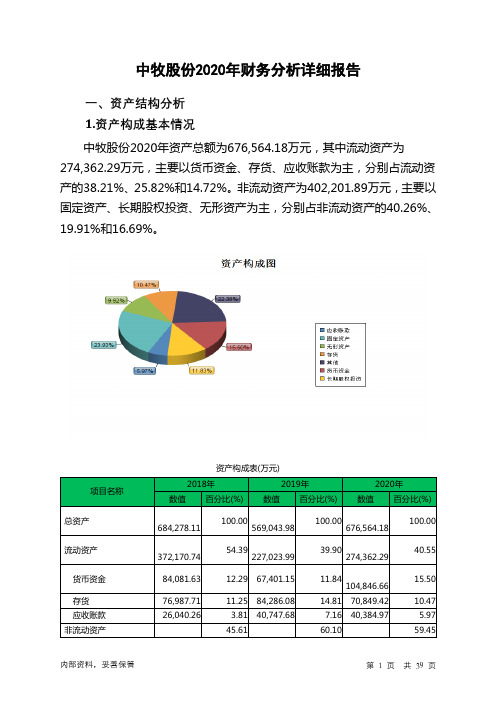

中牧股份2020年财务分析详细报告一、资产结构分析1.资产构成基本情况中牧股份2020年资产总额为676,564.18万元,其中流动资产为274,362.29万元,主要以货币资金、存货、应收账款为主,分别占流动资产的38.21%、25.82%和14.72%。

非流动资产为402,201.89万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的40.26%、19.91%和16.69%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产684,278.11 100.00569,043.98100.00676,564.18100.00流动资产372,170.74 54.39227,023.9939.90274,362.2940.55货币资金84,081.63 12.29 67,401.15 11.84104,846.6615.50 存货76,987.71 11.25 84,286.08 14.81 70,849.42 10.47 应收账款26,040.26 3.81 40,747.68 7.16 40,384.97 5.97 非流动资产45.61 60.10 59.45312,107.37 342,019.99 402,201.89固定资产140,142.34 20.48128,187.1322.53161,909.7423.93长期股权投资70,950.21 10.37 73,639.85 12.94 80,059.11 11.83 无形资产54,040.61 7.90 62,542.35 10.99 67,108.58 9.922.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的54.76%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产372,170.74 100.00227,023.99100.00274,362.29100.00货币资金84,081.63 22.59 67,401.15 29.69104,846.6638.21 存货76,987.71 20.69 84,286.08 37.13 70,849.42 25.82 应收账款26,040.26 7.00 40,747.68 17.95 40,384.97 14.72 交易性金融资产0 - 6,730 2.96 30,000 10.93 应收票据10,651.18 2.86 11,784.59 5.19 15,397.68 5.61 预付款项12,195.75 3.28 8,913.85 3.93 6,862.98 2.50 其他应收款5,649.6 1.52 4,314.91 1.90 4,422.95 1.61 其他流动资产42.07 2,845.73 1.25 1,393.12 0.51156,564.61应收股利0 - 0 - 100 0.043.资产的增减变化2020年总资产为676,564.18万元,与2019年的569,043.98万元相比有较大增长,增长18.89%。

600195中牧股份2022年财务指标报告

中牧股份2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为62,653.35万元,与2021年的66,920.94万元相比有所下降,下降6.38%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)中牧股份2022年的营业利润率为10.56%,总资产报酬率为8.32%,净资产收益率为9.01%,成本费用利润率为11.37%。

企业实际投入到企业自身经营业务的资产为684,583.62万元,经营资产的收益率为9.09%,而对外投资的收益率为23.15%。

2022年营业利润为62,207.44万元,与2021年的66,434.56万元相比有所下降,下降6.36%。

以下项目的变动使营业利润增加:公允价值变动收益增加80.79万元,信用减值损失增加806.81万元,投资收益增加1,552.79万元,其他收益增加1,630.06万元,资产处置收益增加3,627.15万元,财务费用减少672.04万元,研发费用减少1,930.53万元,销售费用减少12,851.07万元,共计增加23,151.24万元;以下项目的变动使营业利润减少:营业税金及附加增加116.45万元,资产减值损失增加530.09万元,管理费用增加939.02万元,营业成本增加85,848.3万元,共计减少87,433.86万元。

各项科目变化引起营业利润减少4,227.12万元。

三、偿债能力分析偿债能力指标表项目名称2020年2021年2022年流动比率 2.3 2.1 2.3速动比率 1.71 1.45 1.562022年流动比率为2.3,与2021年的2.1相比有所增长,增长了0.2。

2022年流动比率比2021年提高的主要原因是:2022年流动资产为328,832.22万元,与2021年的283,993.27万元相比有较大增长,增长15.79%。

2019年中国动物疫苗的发展前景及中牧股份分析

2019年中国动物疫苗的发展前景及中牧股份分析正文目录四维一体,构建综合农牧平台 (4)主营动物营养保健,生物制品业务盈利贡献超五成 (4)股权结构集中,中农发为实际控制人 (5)双周期叠加,动物疫苗迎发展黄金期 (7)130亿+市场,禽苗、猪苗鼎足而立 (7)禽用疫苗:量增价升,进入发展黄金期 (8)生猪养殖:价格回升,带动补栏情绪提高 (11)口蹄疫苗逆势稳定增长,高研发投入下产品丰富 (12)招标苗优势稳固,市场苗步步为营 (12)产品线齐全,储备丰富成长属性强 (13)盈利预测与投资建议 (16)风险提示 (18)图表目录图表1:中牧股份主营生物制品、兽药、饲料及贸易四大板块 (4)图表2: 2014-19Q1,中牧股份营业收入及增速 (4)图表3: 2014-19Q1,中牧股份净利润及增速 (4)图表4: 2018年,中牧股份四项业务收入占比基本相当 (5)图表5: 2018年,中牧股份口蹄疫和禽苗收入占生物制品收入80%左右 (5)图表6: 2018年,中牧股份生物制品毛利润贡献率为54.64% (5)图表7:截至2019Q1,中农发集团间接持有中牧股份51.91%股权 (6)图表8: 2011-17年,我国兽用生物制品市场销售规模复合增速10.96%,2017年市场销售规模133.64亿元 (7)图表9: 2011-17年,我国禽用生物制品销售规模复合增速7.89% (7)图表10: 2011-17年,我国猪用生物制品销售规模复合增速6.50% (7)图表11: 2017年,我国猪用+禽用生物制品销售规模占生物制品总销售规模的72.82% (8)图表12: 2013-17年,我国禽用强制免疫疫苗市场销售规模复合增速 (8)图表13: 2013-18年,我国白羽肉鸡祖代种鸡引种量 (9)图表14: 2018年7月开始,商品代鸡苗价格快速上涨并保持高景气 (9)图表15: 2018年7月开始,鸡肉冻品价格快速上涨并保持高景气 (9)图表16: 2012-17年,我国商品代黄羽肉鸡出栏情况 (10)图表17:广东地区黄鸡价格走势 (10)图表18:我国高致病性禽流感疫苗招标由最开始的H5亚型重组禽流感(二价或三价灭活疫苗)升级为H5+H7 亚型高致病性禽流感(三价灭活疫苗) (10)图表19:我国高致病性禽流感疫苗市场空间测算 (11)图表20:2019年4月,生猪存栏同比下降20.8% (11)图表21:2019年4月,能繁母猪存栏同比下降22.3% (11)图表22:2011年以来,生猪价格月度走势 (11)图表23:2018年,中牧股份口蹄疫招标苗销售收入超过4亿元 (12)图表24:2018年,中牧股份口蹄疫招标苗销量7.61亿毫升,yoy-5.92% (12)图表25:2016-18年,口蹄疫市场苗销售规模复合增速65%+ (12)图表26:中牧股份与国内大型养殖集团达成合作 (13)图表27:2018年,中牧股份与普莱柯合资设立中普生物 (13)图表28:2014-18年,中牧股份研发投入金额位居行业第一 (13)图表29:2018年,中牧股份研发投入占营业收入比例提升1.96pct (13)图表30:2010年至今,中牧股份共获得40项新兽药证书注册 (14)图表31:2018年,中牧股份共计10项疫苗获得生产文号 (14)图表32:2014-18年,中牧股份兽药营业收入平稳增长 (15)图表33:2014-18年,中牧股份饲料营业收入平稳增长 (15)图表34:中牧股份主要业务经营预测 (17)图表35:可比公司盈利预测及估值情况(采用万得一致预期,截至19年6月11日)。

中牧股份(600195)研究报告

中 牧 股 份(600195)研究报告 1999/11/24─────────────────────────────────── 行业:畜牧业 流通A股:12,000万股 总股本:39,000万股 发行价:6.28元 每股收益:0.286元(预测) ─────────────────────────────────── 分 析 员:陈国胜 联系电话:(021)68865858*6219 接待人员:刘 兵(证券部副经理) 联系电话:(010)64200737 主要业务数据 单位:万元 年份 主营收入 增长率 主营利润 增长率 净利润 增长率 每股收益 1997 73,805 47% 6,343 106% 6,828 104% 0.38 1998 58,290 -21% 10,409 64% 6,381 -6.5% 0.245 1999预测 76,683 32% 16,897 62% 11,156 75% 0.286 投资要点: 1、公司上市后,实行统一采购,统一销售,强化成本控制,减少同业竞争,巩固市场占有率,取得较好的效果,提高了公司的盈利水平。

2、公司取得北京市科学技术委员会颁发的高新技术企业证书,认定为高新技术企业。

3、公司兽用生物制药在国内具有垄断地位,市场巨大。

4、公司背靠中牧集团,集团支持力度很大。

作为集团目前唯一一家上市公司,集团进一步注入资产或进行资产重组的可能性大。

5、公司业绩较好,1999年中期利润实现大幅增长。

由于中期所得税是按33%税率计征,因此下半年业绩应有所增长(按15%税率计征)。

6、公司流通盘为1.2亿,适于机构资金进出。

投资建议: 公司1999年初上市。

由于公司上半年业绩大幅提升,且有10送5题材,因此在“5.19”行情中表现理想。

但股本扩张后,流通盘达12000万,业绩也并不出众,加上股市低迷,因此股价一直缩量阴跌。

根据中牧股份的行业性质、业绩、流通盘,建议在6.5-7元左右适当持有,中长线投资。

600195中牧股份2023年三季度现金流量报告

中牧股份2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为200,575.91万元,与2022年三季度的172,829.2万元相比有较大增长,增长16.05%。

企业通过销售商品、提供劳务所收到的现金为153,124.34万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的76.34%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加7,148.49万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的17.97%。

这部分新增借款86.8%用于长期性投资活动。

二、现金流出结构分析2023年三季度现金流出为201,103.76万元,与2022年三季度的178,121.56万元相比有较大增长,增长12.90%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的56.71%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收回投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;构建固定资产、无形资产和其他长期资产支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度中牧股份投资活动需要资金31,293.16万元;经营活动创造资金7,148.49万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度中牧股份筹资活动产生的现金流量净额为23,616.82万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负489.99万元,与2022年三季度负5,040万元相比现金净亏空有较大幅度减少,减少90.28%。

中牧股份2019年财务分析结论报告

中牧股份2019年财务分析综合报告中牧股份2019年财务分析综合报告一、实现利润分析2019年实现利润为34,409.54万元,与2018年的52,104.04万元相比有较大幅度下降,下降33.96%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年营业成本为298,763.27万元,与2018年的312,622.57万元相比有所下降,下降4.43%。

2019年销售费用为43,123.78万元,与2018年的47,920.86万元相比有较大幅度下降,下降10.01%。

2019年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2019年管理费用为30,252.83万元,与2018年的27,556.11万元相比有较大增长,增长9.79%。

2019年管理费用占营业收入的比例为7.35%,与2018年的6.21%相比有所提高,提高1.13个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2019年财务费用为607.93万元,与2018年的4,424.23万元相比有较大幅度下降,下降86.26%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中牧股份2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中牧股份2019年的营业利润率为7.99%,总资产报酬率为5.59%,净资产收益率为6.37%,成本费用利润率为9.17%。

企业实际投入到企业自内部资料,妥善保管第1 页共3 页。

中牧股份2019年决策水平分析报告

中牧股份2019年决策水平报告一、实现利润分析2019年实现利润为34,409.54万元,与2018年的52,104.04万元相比有较大幅度下降,下降33.96%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年营业利润为32,887.37万元,与2018年的51,255.46万元相比有较大幅度下降,下降35.84%。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年中牧股份成本费用总额为373,679.51万元,其中:营业成本为298,763.27万元,占成本总额的79.95%;销售费用为43,123.78万元,占成本总额的11.54%;管理费用为30,252.83万元,占成本总额的8.1%;财务费用为607.93万元,占成本总额的0.16%;营业税金及附加为2,634.31万元,占成本总额的0.7%。

2019年销售费用为43,123.78万元,与2018年的47,920.86万元相比有较大幅度下降,下降10.01%。

2019年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2019年管理费用为30,252.83万元,与2018年的27,556.11万元相比有较大增长,增长9.79%。

2019年管理费用占营业收入的比例为7.35%,与2018年的6.21%相比有所提高,提高1.13个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

三、资产结构分析中牧股份2019年资产总额为569,043.98万元,其中流动资产为227,023.99万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的37.13%、29.69%和17.95%。

非流动资产为342,019.99万元,主要分布在固定资产和长期投资,分别占企业非流动资产的37.48%、21.54%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中牧股份(600195)投资价值分析一行业分析中牧股份公司的主营业务包括:动物保健品,包括畜禽用疫苗、诊断液、兽药等几大类。

动物营养品:包括饲料原料、饲料添加剂、预混合饲料及大宗饲料原料的进出口贸易。

(一)行业政策从行业分类来看,中牧股份的主营业务属于农业板块中的畜牧业范围。

对于农业和畜牧业,十二五规划草案中明确提出要‘推进农业结构战略性调整,完善现代农业产业体系,发展高产、优质、高效、生态、安全农业。

’‘提升畜牧业发展水平,提高畜牧业产值比重。

’还特别提出‘加快健全动植物疫病防控、农产品质量监管等公共服务机构’。

同时,中国畜牧业在保障城乡食品价格稳定、促进农民增收方面起着至关重要的作用,许多地方畜牧业已经成为农村经济的支柱产业,成为增加农民收入的主要来源。

所以畜牧产业的发展好坏,将是落实强农惠农政策的最真实体现。

由此我们可以肯定,从政策趋向来说,国家将继续出台扶持畜牧业发展的政策措施,逐步推进对畜牧业生产经营和流通体制的改革,增强了畜牧业产业组织创新能力,促进畜牧产业向规模化、标准化、产业化和区域化发展。

(二)市场需求在市场需求方面,由于畜牧业提供的肉、蛋、奶及毛、皮产品,属于人类生活需要的基本原料,而中国13.4亿人口的巨大消费需求就是畜牧业发展的根本动力。

同时,随着人民生活水平的提高和城市化进程的发展,粮食消费量将有所降低,肉类、禽蛋和奶类等畜产品消费量则有望继续提高。

需求的另外一面是人们对畜产品品质的追求日益提升。

近年来,食品安全事件的频发,使得食品安全和动物安全再次成为公众关注的焦点,畜牧行业标准化养殖成为产业发展的方向,规模化养殖比重的不断加大对动物疫病防控带来新的挑战。

畜牧行业发展的转型期已经到来,产业经济模式及生产方式的变革将为畜牧业未来的发展打开广阔空间。

综合政策分析和市场需求分析,畜牧业发展关系到改善居民营养结构,保障国家食品安全,促进农村经济改革和农业生产组织的创新,提高农民收入等诸多方面。

所以,我们可以预期畜牧业将获得持续,健康,稳定的发展,而这种稳定发展的长期性,必然性,也就构成了我们投资选择的基础。

(三)历史,发展与趋势畜牧业近30年来的发展进程也进一步验证了以上结论。

从改革开放至今,我国畜牧业生产总体呈现稳步、健康发展的态势,主要畜产品持续增长,生产结构逐步优化,畜牧业开始由数量型向质量效率型转变,畜牧业产值已经占农业生产总产值的比重超过34%。

畜牧业已经成为我国农业和农村经济中最有活力的增长点和最主要的支柱产业。

同时,畜牧业产业收入已经成为农民家庭经营收入的重要来源。

从畜牧业总产量来看,我国生猪存栏5.23亿头,占世界存栏总数的50.9%,居世界第1位;绵羊2.19亿只,占世界存栏总数的18.72%,居世界第1位;山羊2.46亿只,占世界存栏总数的25.14%,居世界第1位;牛1.89亿头,占世界存栏总数的9.2%,居世界第3位。

肉类总产量达10845万吨,禽蛋(不含鸡蛋)843.6万吨,鸡蛋3578.6万吨,奶类3785万吨,其中肉类产量占世界总产量的百分之三十,禽蛋产量占百分之八十,鸡蛋产量占百分之四十,奶类产量占百分之五。

到目前为止,我国人均肉类占有量已经超过了世界的平均水平,禽蛋占有量达到发达国家平均水平。

(联合国粮农组织2009年公布的统计资料)在总产量获得巨大发展的同时,畜产品生产效率却与发达国家水平相差很大,我国离真正的畜牧业强国仍相距甚远。

例如:中国人均肉占有量与排位前10名的国家还有较大差距;而奶类人均占有量仅为世界平均水平的1/13;我国每头母猪提供商品猪16头,而美国为22.63头;我国蛋鸡一个产蛋周期的平均产蛋量12-13公斤,美国为18公斤。

同时,中国畜牧业发展特别是畜产品质量安全监管仍面临着严峻形势,任务艰巨。

在肉品卫生方面,药物残留的矛盾突出,既影响产品在市场上的形象,又影响出口。

国内高档饭店、餐馆消费的猪牛禽肉基本是国外进口,国内产品难以进入这些领域。

优质安全的畜牧产品品牌缺乏,前两年发生的三聚氰胺事件,就是暴露中国食品安全隐患,从而丧失对国产品牌信任的典型例子。

以上所述问题的解决有赖于:一,政府的政策引导和监管;二,推进规模化养殖,标准化生产;三,倡导科学规范的管理,培养畜产品安全品牌。

相信随着这些措施的逐步落实,中国畜牧产业将继续迎来长期,健康的牛市。

二公司分析中牧股份公司的主营业务包括:动物保健品,包括畜禽用疫苗、诊断液、兽药等几大类;动物营养品:包括饲料原料、饲料添加剂、预混合饲料及大宗饲料原料的进出口贸易。

也可以按照公司10年报中业务构成分法,则公司主营包含:生物制品、饲料和兽药三大板块。

(一)生物制品1行业前景1)国内动物基数庞大,动物疫苗行业市场前景广阔。

国内许多经济动物基数大,不少品种存栏量居全球首位,潜在市场容量大。

2)国内动物保健水平较低,与国外相比还有很大的提升空间,尤其是宠物疫苗我国差距更大。

常见的动物疫病有100多种,其中危害最大的一类动物疫病有17种,而目前强制免疫的只有4种。

3)政府政策支持,助力行业发展。

自2006年起,政府通过《全国动物防疫体系建设规划》和《动物防疫法》《农产品质量安全法》等政策法规不断加大对动物防疫的投入和重视,明确建设全国性的动物防疫体系;随着免疫密度不断提升以及新品种被纳入强制免疫,将不断推动强免疫苗市场的增长。

4)规模养殖不断发展以及养殖户对免疫重要性认识的提升,将不断推动常规苗市场的增长。

当前我国畜牧业养殖已经从农户散养逐渐向规模化养殖过度。

在规模化养殖场中,一旦动物感染疫情,容易扩散,造成严重损失。

中国主要牲畜饲养量(单位:亿头)--中国统计年鉴动物疫苗行业市场规模变动情况2行业地位因为经济条件和生活方式的原因,中国动物疫苗的研发和生产主要针对经济动物。

同时受国家防疫政策和采购制度影响,目前中国在强制疫苗方面发展比较成熟。

以2009年为例,国家强制疫苗占整个动物疫苗市场的86%,并且这部分市场基本被中牧股份,金宇集团,天康生物,青岛易邦,哈药生物疫苗等内资企业占据。

2009年这五家企业合占了中国动物疫苗市场的66.7%。

近7年行业主要上市公司动物疫苗营收变化情况作为畜禽疫苗生产领域的龙头企业,中牧股份目前所生产的畜禽疫苗销量占全国市场份额的30%以上,畜用疫苗和特种疫苗的市场占有率更是接近50%,居国内第一。

同时,中牧股份也是业内产品品种最全、生产能力和产量最大的企业。

主营产品历年销售量及市场占有率不过,2010年中牧股份动物强制免疫疫苗各品种虽然仍排名全国第一,但公司几种产品的市场占有率近几年呈现小幅下降趋势。

原因主要是行业竞争加剧,导致公司保持行业地位的压力日渐增大。

1997-2010生物制品主营收入及增长率从上表得知,生物制品年平均增长率为28.24%;如果剔除2001年的超常数据,则平均增长率为12.46%。

除了两年为负增长,其他年份都保持了正增长,经营业绩较为稳定。

3业务能力业内普遍认为,动物疫苗企业要赢得增长,不但自身要有较强的研发能力,还要有深厚的政府资源,中牧股份恰好兼有这两大优势。

A公司目前有33条通过GMP认证的生产线,拥有动物疫苗产品种类180余种,每年投入的研发费用都超过1000万元,新产品贡献的收益均在50%左右。

而且公司目前已分别设立了禽用疫苗研究所,猪用生物制品研究所和兽药研究所,并与华中农业大学,扬州大学等十余高等院校组建了研发基地。

B公司股东背景优势明显,具有资产注入预期,内部又一直在进行一些上游资源的收购与整合。

公司实际控制人为国务院国有资产监督管理委员会,在央企的背景下,良好的政府关系优势有助于业务开展。

值得注意的是,与人用药品不同,动物疫苗产品进入招标行列后,利润率不但不会下降,反而还有所上升。

原因是国家采购品种都属重点防疫产品,技术水平有所提高,为提高企业积极性,要给予一定利润空间。

因此,虽然目前市场上个别产品如蓝耳病疫苗产能已经开始出现结构性过剩和同质化竞争,利润率也受此影响而有所降低。

不过公司近五年来生物制品的毛利润都保持在60%以上。

4产品分析公司的生物制品中包括强制免疫疫苗和常规疫苗,其中前者是公司的传统优势项目:A强制免疫疫苗 2011年国家对高致病禽流感,高致病性猪蓝耳病,口蹄疫,猪瘟等四种动物疫实施强制免疫,并要求把群体免疫密度常年维持在90%以上。

这四类产品公司均有生产,且市场占有率都比较高。

其中口蹄疫疫苗销量占据了全国口蹄疫疫苗市场55%的份额。

附件1 《2011年国家动物疫病强制免疫计划》表2农业部定点疫苗生产厂商公司生物制品的毛利率总体上较为稳定:主要是由于公司疫苗工业较稳定(都是六七十年的工艺),品牌较好,在各项竞标中从不参与无序的价格战,产品竞标价一直保持稳定。

B公司的生物制品还包括一些市场上比较看好的常规疫苗,例如狂犬疫苗,猪伪狂犬苗,猪乙型脑炎活疫苗。

其中,公司狂犬疫苗未来前景看好,预计2012年有望销售达6000万元。

我国目前有宠物犬数量已达1.5亿只,而动物狂犬病平均免疫率不到10%,与国际公认的75%的免疫覆盖率差距甚大,并且目前动物狂犬疫苗市场主要被国外企业所占据,公司宠物疫苗业务的发展前景值得期待。

5盈利预测公司生物制品增长的长期推动因素依次主要有以下几方面:国家强制免疫疫苗品种的增加,畜禽的存栏量及规模化养殖率。

A目前我国动物防疫水平还很低:1999 年制定的《动物防疫法》中涉及的动物疫病共有 117 种,其中一类病有 15 种,二类病有 61 种,三类病有 41 种。

而 2009 年免疫规划中仅有禽流感、口蹄疫等 7 种动物疫病列入全面强制免疫范围。

可见防疫水平还很低。

从长期来看,还将有更多类型的动物疫苗进入国家免疫范围。

B考虑到公司的产品具有一定优势,同时畜禽的存栏量和规模化养殖率长远来看仍将持续上升,所以我们认为公司的生物制品业务从长期来看将保持增长。

C短期而言,经过前几年的爆发性增长后,未来1~2年或将迎来行业平稳增长的阶段。

在这一阶段,大小生产厂商数量日益增加,价格竞争日趋激烈,这将对公司的疫苗产品的销量和毛利率构成影响。

在刚刚结束的2011年春防招标中(1-3月),公司口蹄疫,禽流感和猪瘟等疫苗产品价格基本保持稳定,但猪蓝耳疫苗的价格争夺比较激烈,市场上部分小厂家的灭活疫苗报价已经低于0.2元/ml,公司虽然作为行业标杆,但是蓝耳疫苗品种的销量仍然受到了一定的影响。

价格出现了下跌,降至0.45 元。

D如果按照10%的增长率计算,2011年公司的生物制品营业收入将达到139591万元,,如果按照15%的增长率计算,则为145901万元。

我们认为,实际增长情况很可能介于这两者之间。

(二)饲料1行业发展我国饲料行业从上世纪70 年代末以来,一直保持着快速发展的势头。