时间序列分析-王燕-习题4答案

时间序列分析——基于R(王燕)第四章

第四章:非平稳序列的确定性分析题目一:()()()()()()()12312123121231ˆ14111ˆˆ2144451.1616T T T T T T T T T T T T T T T T T T T T T xx x x x xx x x x x x x x x x x x x x x -------------=+++⎡⎤=+++=++++++⎢⎥⎣⎦=+++ 题目二:因为采用指数平滑法,所以1,t t x x +满足式子()11t t t x x x αα-=+-,下面式子()()11111t t t t t tx x x x x x αααα-++=+-⎧⎪⎨=+-⎪⎩ 成立,由上式可以推导出()()11111t t t t x x x x αααα++-=+-+-⎡⎤⎣⎦,代入数据得:2=5α. 题目三:()()()21221922212020192001ˆ1210101113=11.251ˆ 1010111311.2=11.04.5ˆˆˆ10.40.6.i i i xxxx x x x x αα-==++++=++++===+-=⋅∑(1)(2)根据程序计算可得:22ˆ11.79277.x= ()222019181716161ˆ2525xx x x x x =++++(3)可以推导出16,0.425a b ==,则425b a -=-. 题目四:因为,1,2,3,t x t t ==,根据指数平滑的关系式,我们可以得到以下公式:()()()()()()()()()()()()()()()221221 11121111 1111311. 2t t t t t tt x t t t x t t αααααααααααααααααααα----=+-------=-+---+--+++2+, ++2+用(1)式减去(2)式得:()()()()()221=11111.t t tt x t αααααααααααα-------------所以我们可以得到下面的等式:()()()()()()122111=11111=.t t t tt x t t αααααααα+-----------------()111lim lim 1.ttt ttxt tααα+→∞→∞----==题目五:1. 运行程序:最下方。

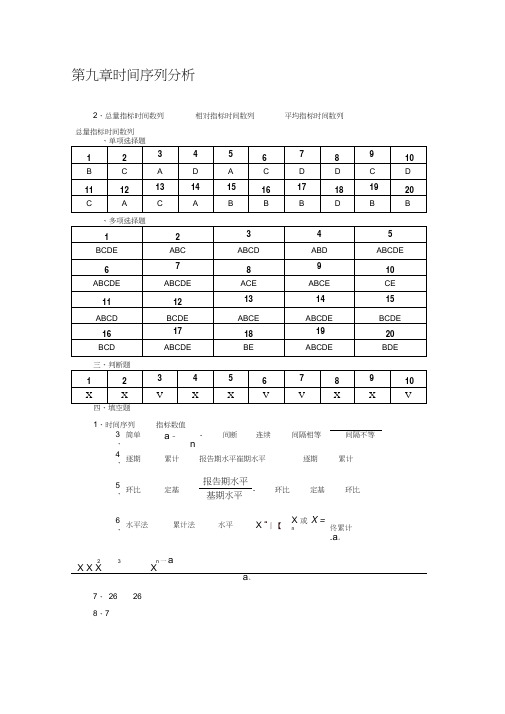

统计学第九章时间序列分析课后答案

第九章时间序列分析1、时间序列指标数值3、简单a -n- 间断 连续 间隔相等间隔不等 4、逐期累计报告期水平崔期水平逐期累计5、环比 定基报告期水平 - 环比 定基 环比基期水平6、水平法 累计法水平X “丨【X 或 X =n佟累计.a 。

23n 一aX X X Xa 。

7、 26 268、72、总量指标时间数列总量指标时间数列相对指标时间数列 平均指标时间数列9、y (y — ?) = 0(y — ?)2 为最小五、简答题(略) 六、计算题第一季度平均人数258 24 264 10 275 30 270 17 272 9,=268.1 (人)24 10 30 17 9第一季度平均库存额同理,第二季度平均库存额4-1上半年平均库存额a 2 +a 3 • 2 3f2 ■■2f1 + f2 + …+ fn4326 330330 335412 408 ,1 2 12 2 2 1::;,2 亠-亠 14620”、==385 (箱)1210、季节比率1200%400%1、 4月份平均库存320 5 250 12 370 8 300 5= 302 (辆)302、 3、 a 1-a2 ■■■ 2 a 二 n —1型 408 405 43424-12= 410 (万元)434426 438 聖82乙=430(万元)400 2408 405 434 426 438 418—=420 (万元)4、年平均增加的人数55、某酿酒厂成品库1998年的平均库存量7 -1410 430 “一、=420 (万兀)21656 1793 1726 1678 1629 十.= =1696.4 (万a 1 a 2a=^- a n J an2该柴油机厂全年的平均计划完成程度指标为25602496 2356 2= 77.2% 32003200 3100 - 2②第一季度平均职工人数 =265 265 275 = 268. 33 (人)3③ 第一季度工业总产值 =27.825 + 26.500 + 29.150 = 83.475 (万元) 第一季度平均每月工业总产值 =83.475 =27.825 (万元)3④第一季度劳动生产率 =834750 =3110.91 (元/人)268.333110 91第一季度平均月劳动生产率 = -------- =1036.97 (元/人)268.33 或=278250 =1036.97 (元 /人)268.3347747.4 34600.0=138.0%2250 2 3000 2(%) 定基 一 0.32 7.42 15.32 27.26 40.65第①、②与③的要求,计算结果直接在表中;2 52④平均增长量=竺 =0.504 (万吨)5⑤水平法计算的平均发展速度 =5 8.72 =5 1.4065 = 107.06%\6.20平均增长速度=107.06% -100%=7.06%10、以1991年为基期的总平均发展速度为63 2V 1.03 X1.05 X1.06= 104.16%11、每年应递增:5 2.35 =118.64%平均增长量为:- (万台)平均发展速度为:6 3.6556= 124.12% 平均增长速度为:124.12%-1= 24.12%按8 %的速度递增,约经过 11.9年该市的国民收入额可达到 200亿元。

应用时间序列分析 第三版 王燕 课后答案

1 1.3738

2 -0.8736

(2) | 2 | 0.3 1 , 2 1 0.8 1 , 2 1 1.4 1,模型平稳。

1 0.6

2 0.5

(3) | 2 | 0.3 1 , 2 1 0.6 1 , 2 1 1.2 1 ,模型可逆。

2、解:对于 AR(2)模型:

22 0

1 1 0 2 1 1 2 1 0.5 2 1 1 2 0 1 1 2 0.3

解得:

1 7 / 15 2 1 / 15

3、解:根据该 AR(2)模型的形式,易得: E ( xt ) 0 原模型可变为: xt 0.8xt 1 0.15xt 2 t

j

eT (3) G0 t 3 G1 t 2 G2 t 1 t 3 1 t 2 12 t 1

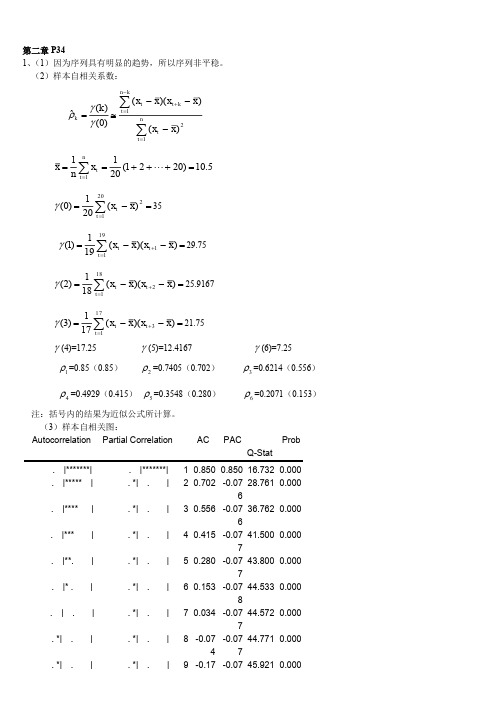

第二章 P34 1、 (1)因为序列具有明显的趋势,所以序列非平稳。 (2)样本自相关系数:

(k ) ˆk (0)

(x

t 1

nk

t

x )( x t k x )

t

(x

t 1

n

x) 2

1 n 1 x xt (1 2 20) 10.5 n t 1 20

(4)=17.25

(5)=12.4167

(6)=7.25

1 =0.85(0.85)

2 =0.7405(0.702)

3 =0.6214(0.556)

4 =0.4929(0.415) 5 =0.3548(0.280)

注:括号内的结果为近似公式所计算。 (3)样本自相关图: Autocorrelation Partial Correlation . |*******| . |***** | . |**** . |*** . |**. . |* . . | . . *| . . *| . | | | | | | | . |*******| . *| . | . *| . . *| . . *| . . *| . . *| . . *| . . *| . | | | | | | |

人大(王燕)时间序列课后习题解答)2 5(含上机的)

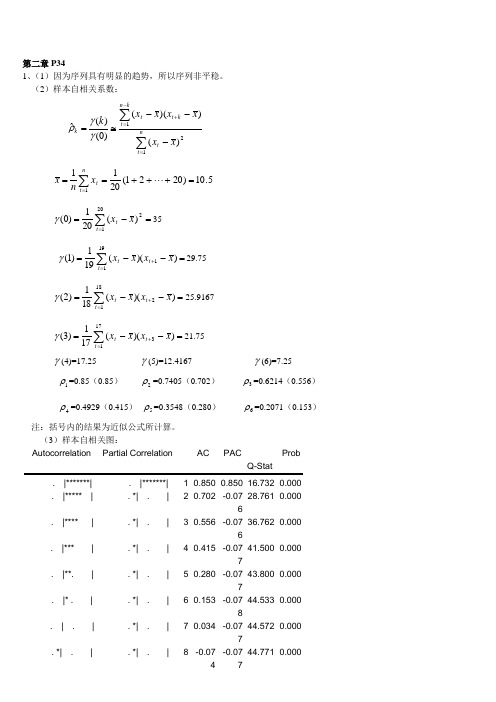

第二章P34 1、(1)因为序列具有明显的趋势,所以序列非平稳。

(2)样本自相关系数:∑∑=-=+---≅=nt tkn t k t tk x xx x x xk 121)())(()0()(ˆγγρ5.10)2021(20111=+++==∑= n t t x n x =-=∑=2201)(201)0(x x t t γ35 =--=+=∑))((191)1(1191x x x x t t t γ29.75=--=+=∑))((181)2(2181x x x x t t t γ25.9167=--=+=∑))((171)3(3171x x x x t t t γ21.75γ(4)=17.25 γ(5)=12.4167 γ(6)=7.251ρ=0.85(0.85) 2ρ=0.7405(0.702) 3ρ=0.6214(0.556) 4ρ=0.4929(0.415) 5ρ=0.3548(0.280) 6ρ=0.2071(0.153) 注:括号内的结果为近似公式所计算。

(3)样本自相关图:Autocorrelation Partial Correlation AC PACProb . |*******| . |*******| 1 0.850 0.850 16.732 0.000 . |***** | . *| . | 2 0.702 -0.07628.7610.000 . |**** | . *| . | 3 0.556 -0.07636.7620.000 . |*** | . *| . | 4 0.415 -0.07741.5000.000 . |**. | . *| . | 5 0.280 -0.07743.8000.000 . |* . | . *| . | 6 0.153 -0.07844.5330.000 . | . | . *| . | 7 0.034 -0.07744.5720.000 . *| . |. *| . |8 -0.074 -0.07744.7710.000. *| . | . *| . |9 -0.17-0.07545.9210.000 .**| . | . *| . | 10 -0.252-0.07248.7130.000 .**| . | . *| . | 11 -0.319-0.06753.6930.000 ***| . |. *| . | 12 -0.37-0.0661.2200.000该图的自相关系数衰减为0的速度缓慢,可认为非平稳。

时间序列分析第一章王燕习题解答

时间序列分析习题解答第一章 P. 7 1.5 习题1.1 什么是时间序列?请收集几个生活中的观察值序列。

答:按照时间的顺序把随机事件变化发展的过程记录下来就构成一个时间序列。

例1:1820—1869年每年出现的太阳黑子数目的观察值;年份黑子数年份黑子数年份黑子数年份黑子数年份黑子数1820 16 1830 71 1840 63 1850 66 1860 96 1821 7 1831 48 1841 37 1851 64 1861 77 1822 4 1832 28 1842 24 1852 54 1862 59 1823 2 1833 8 1843 11 1853 39 1863 44 1824 8 1834 13 1844 15 1854 21 1864 47 1825 17 1835 57 1845 40 1855 7 1865 30 1826 36 1836 122 1846 62 1856 4 1866 16 1827 50 1837 138 1847 98 1857 23 1867 7 1828 62 1838 103 1848 124 1858 55 1868 37 1829 67 1839 86 1849 96 1859 94 1869 74 例2:北京市城镇居民1990—1999年每年的消费支出按照时间顺序记录下来,就构成了一个序列长度为10的消费支出时间序列(单位:亿元)。

1686,1925,2356,3027,3891,4874,5430,5796,6217,6796。

1.2 时域方法的特点是什么?答:时域方法特点:具有理论基础扎实,操作步骤规范,分析结果易于解释的优点,是时间序列分析的主流方法。

1.3 时域方法的发展轨迹是怎样的?答:时域方法的发展轨迹:一.基础阶段:1. G.U. Yule 1972年AR模型2. G.U.Walker 1931年 MA模型、ARMA模型二.核心阶段:G.E.P.Box和G.M.Jenkins1. 1970年,出版《Time Series Analysis Forecasting and Control》2. 提出ARIMA模型(Box-Jenkins模型)3. Box-Jenkins模型实际上主要运用于单变量、同方差场合的线性模型三.完善阶段:1.异方差场合:a.Robert F.Engle 1982年 ARCH模型b.Bollerslov 1985年 GARCH模型2.多变量场合:C.Granger 1987年提出了协整(co-integration)理论3.非线性场合:汤家豪等 1980年门限自回归模型1.4 在附录1中选择几个感兴趣的序列,创建数据集。

时间序列分析第二章王燕第一到第三题习题解答

时间序列分析习题解答第二章 P.33 2.3 习 题2.1 考虑序列{1,2,3,4,5,…,20}: (1) 判断该序列是否平稳;(2) 计算该序列的样本自相关系数k ^ρ(k=1,2,…,6); (3) 绘制该样本自相关图,并解释该图形。

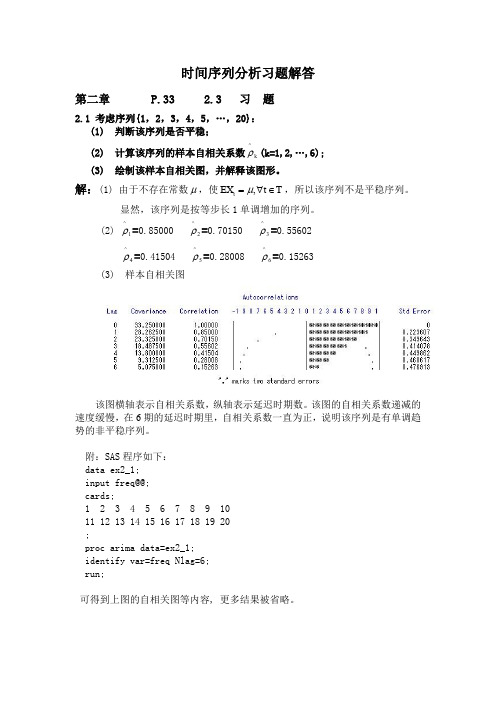

解:(1) 由于不存在常数μ,使,t EX t T μ=∀∈,所以该序列不是平稳序列。

显然,该序列是按等步长1单调增加的序列。

(2) 1^ρ=0.85000 2^ρ=0.70150 3^ρ=0.556024^ρ=0.41504 5^ρ=0.28008 6^ρ=0.15263 (3) 样本自相关图该图横轴表示自相关系数,纵轴表示延迟时期数。

该图的自相关系数递减的速度缓慢,在6期的延迟时期里,自相关系数一直为正,说明该序列是有单调趋势的非平稳序列。

附:SAS 程序如下: data ex2_1; input freq@@; cards;1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ;proc arima data=ex2_1; identify var=freq Nlag=6; run;可得到上图的自相关图等内容, 更多结果被省略。

2.2 1975-1980年夏威夷岛莫那罗亚火山(Mauna Loa )每月释放的CO 2数据如下(单位:ppm )见下表。

330.45 330.97 331.64 332.87 333.61 333.55 331.90 330.05 328.58 328.31 329.41 330.63 331.63 332.46 333.36 334.45 334.82 334.32 333.05 330.87 329.24 328.87 330.18 331.50 332.81 333.23 334.55 335.82 336.44 335.99 334.65 332.41 331.32 330.73 332.05 333.53 334.66 335.07 336.33 337.39 337.65 337.57 336.25 334.39 332.44 332.25 333.59 334.76 335.89 336.44 337.63 338.54 339.06 338.95 337.41 335.71 333.68 333.69 335.05 336.53 337.81 338.16 339.88 340.57 341.19 340.87 339.25 337.19 335.49 336.63 337.74 338.36(1)绘制该序列时序图,并判断该序列是否平稳; (2)计算该序列的样本自相关系数k ^(k=1,2,…,24); (3)绘制该样本自相关图,并解释该图形。

王燕-应用时间序列分析

本章结构

方法性工具 ARMA模型 平稳序列建模 序列预测

3.1 方法性工具

差分运算 延迟算子 线性差分方程

差分运算

一阶差分

xt xt xt 1

p 阶差分

p xt p 1 xt p 1 xt 1

k 步差分

k xt xt k

标准正态白噪声序列时序图

白噪声序列的性质

纯随机性

(k) 0,k 0

各序列值之间没有任何相关关系,即为 “没有记忆” 的序列

方差齐性

DX t (0) 2

根据马尔可夫定理,只有方差齐性假定成立时,用 最小二乘法得到的未知参数估计值才是准确的、有 效的

纯随机性检验

特例

平稳时间序列的统计性质

常数均值 自协方差函数和自相关函数只依赖于时 间的平移长度而与时间的起止点无关

延迟k自协方差函数

(k ) (t , t k ), k为整数

延迟k自相关系数

k (k ) (0)

自相关系数的性质

规范性 对称性 非负定性 非唯一性

引言 时间序列的定义 时间序列分析方法简介 时间序列分析软件

1.1 引言

最早的时间序列分析可以追溯到7000年前的古 埃及。

古埃及人把尼罗河涨落的情况逐天记录下来,就构 成所谓的时间序列。对这个时间序列长期的观察使 他们发现尼罗河的涨落非常有规律。由于掌握了尼 罗河泛滥的规律,使得古埃及的农业迅速发展,从 而创建了埃及灿烂的史前文明。

, X 1 , X 2 , , X t ,

时间序列分析王燕答案

绝密★ 启用前2019 年普通高等学校招生全国统一考试理科综合能力测试注意事项:1.答卷前,考生务必将自己的姓名、准考证号填写在答题卡上。

2.回答选择题时,选出每小题答案后,用铅笔把答题卡上对应题目的答案标号涂黑,如需改动,用橡皮擦干净后,再选涂其它答案标号。

回答非选择题时,将答案写在答题卡上,写在本试卷上无效。

3.考试结束后,将本试卷和答题卡一并交回。

可能用到的相对原子质量:H 1 C 12 N 14 O 16 Mg 24 S 32 Fe 56 Cu 64一、选择题:本题共13个小题,每小题6分。

共78分,在每小题给出的四个选项中,只有一项是符合题目要求的。

1.细胞凋亡是细胞死亡的一种类型。

下列关于人体中细胞凋亡的叙述,正确的是A •胎儿手的发育过程中不会发生细胞凋亡B •小肠上皮细胞的自然更新过程中存在细胞凋亡现象C.清除被病原体感染细胞的过程中不存在细胞凋亡现象D •细胞凋亡是基因决定的细胞死亡过程,属于细胞坏死2 .用体外实验的方法可合成多肽链。

已知苯丙氨酸的密码子是UUU ,若要在体外合成同位素标记的多肽链,所需的材料组合是①同位素标记的tRNA②蛋白质合成所需的酶③同位素标记的苯丙氨酸④人工合成的多聚尿嘧啶核苷酸⑤除去了DNA 和mRNA 的细胞裂解液A .①②④B .②③④C .③④⑤D .①③⑤3•将一株质量为20 g的黄瓜幼苗栽种在光照等适宜的环境中,一段时间后植株达到40 g,其增加的质量来自于A •水、矿质元素和空气B •光、矿质元素和水C.水、矿质元素和土壤D •光、矿质元素和空气4 •动物受到惊吓刺激时,兴奋经过反射弧中的传出神经作用于肾上腺髓质,使其分泌肾上腺素;兴奋还通过传出神经作用于心脏。

下列相关叙述错误的是A •兴奋是以电信号的形式在神经纤维上传导的B •惊吓刺激可以作用于视觉、听觉或触觉感受器C.神经系统可直接调节、也可通过内分泌活动间接调节心脏活动D •肾上腺素分泌增加会使动物警觉性提高、呼吸频率减慢、心率减慢5 •某种二倍体高等植物的性别决定类型为XY型。

时间序列分析——基于R答案

时间序列分析——基于R 王燕答案第一章时间序列分析简介略第二章时间序列的预处理#========================================## 2.5习题-1##========================================library(tseries)par(mfrow=c(1,2))x=rep(1:20)temp=ts(x)plot(temp)#不是平稳序列as.vector(acf(temp)$acf[1:6])#序列的自相关系数递减到零的速度相当缓慢,#在很长的延迟时期里,自相关系数一直为正,#而后又一直为负,在自相关图上显示出明显的#三角对称性,这是具有单调趋势的非平稳序列#的一种典型的自相关图形式。

这和该序列时序#图显示的显著的单调递增性是一致的。

#======================================== ## 2.5习题-2##======================================== library(tseries)par(mfrow=c(1,2))volcano.co2=read.table('习题2.2数据.txt',sep='\t',header=F) data=ts(as.vector(t(as.matrix(volcano.co2))),start=c(1975,1)) plot(data)#不是平稳序列as.vector(acf(data,lag.max=23)$acf)#序列自相关系数长期位于零轴的一边。

这是#具有单调趋势序列的典型特征,同时自相关#图呈现出明显的正弦波动规律,这是具有周#期变化规律的非平稳序列的典型特征。

自相#关图显示出来的这两个性质和该序列时序图#显示出的带长期递增趋势的周期性质是非常#吻合的。

#========================================## 2.5习题-3##======================================== library(tseries)par(mfrow=c(1,2))rain=read.table('习题2.3数据.txt',sep='\t',header=F) data=ts(as.vector(t(as.matrix(rain))),start=c(1945,1)) plot(data)#该序列为平稳序列as.vector(acf(data,lag.max = 23)$acf)#该序列的自相关系数一直都比较小,#基本控制在2倍的标准差范闹以内,#可以认为该序列自始至终都在零轴附#近波动,这是随机性非常强的平稳时#间序列通常具有的自相关图特征。

时间序列分析第三章王燕第1-6题习题解答

E ( xt ) 0

;

0.7 xt 1 t ,即 xt

t

1 0.7 B

0.7i t i

i 0

所以有: Var ( xt ) (3)

0.7

i 0

2i

Var ( t )

2

1 0.7

2

2

0.51

1.96 2 ;

;

k 1 k 0.7k ,

1 1

2 2 ˆT (l )] lim Var[ xT l x l 1 12 12

.

证毕。

(3) 自相关系数 k ,由 AR(2)的递推公式,得:

1

1 0.8 16 0.695652 1 2 1 0.15 23

2 11 2 0 0.8 0.695652 0.15 1 0.406522

3 12 2 1 0.8 0.406522 0.15 0.695652 0.22087 ;

得 E ( xt ) 0 ; (2)

1 0.8, 2 0.15

1 2 2 (1 2 )(1 1 2 )(1 1 2 )

Var ( xt ) 0

1 0.15 2 1.982331 2 ; (1 0.15) (1 0.8 0.15)(1 0.8 0.15)

k 0

2 ,所以 2 0.7 0.49

(4) 因为是 AR(1)模型,偏相关系数一阶截尾,所以 22

0。

2 2. 已知某 AR(2)模型为: xt 1 xt 1 2 xt 2 t , t ~ WN (0, ) ,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6、

方法一:趋势拟合法

income<-scan('习题4.6数据.txt')

ts.plot(income)

由时序图可以看出,该序列呈现二次曲线的形状。

于是,我们对该序列进行二次曲线拟合:

t<-1:length(income)

t2<-t^2

z<-lm(income~t+t2)

summary(z)

lines(z$fitted.values, col=2)

方法二:移动平滑法拟合

选取N=5

income.fil<-filter(income,rep(1/5,5),sides=1)

lines(income.fil,col=3)

7、(1)

milk<-scan('习题4.7数据.txt')

ts.plot(milk)

从该序列的时序图中,我们看到长期递增趋势和以年为固定周期的季节波动同时作用于该序列,因此我们可以采用乘积模型和加法模型。

在这里以加法模型为例。

z<-scan('4.7.txt')

ts.plot(z)

z<-ts(z,start=c(1962,1),frequency=12)

z.s<-decompose(z,type='additive') //运用加法模型进行分解z.1<-z-z.s$seas //提取其中的季节系数,并在z中减去(因为是加法模//型)该季节系数

ts.plot(z.1)

lines(z.s$trend,col=3)

z.2<-ts(z.1)

t<-1:length(z.2)

t2<-t^2

t3<-t^3

r1<-lm(z.2~t)

r2<-lm(z.2~t+t2)

r3<-lm(z.2~t+t2+t3)

summary(r1)

summary(r2)

summary(r3) ##发现3次拟合效果最佳,故选用三次拟合

ts.plot(z.2)

lines(r3$fitt,col=4)

pt<-(length(z.2)+1) : (length(z.2)+12)

pt1<-pt ##预测下一年序列

pt2<-pt^2

pt3<-pt^3

pt<-matrix(c(pt1,pt2,pt3),byrow=T,nrow=3)/*为预测时间的矩阵。

*/

p<-r3$coef[2:4]%*%pt+r3$coef[1]/*矩阵的乘法为%*%;coef【1】为其截距项,coef【2:4】为其系数*/

p1<-z.s$sea[1:12]+p/*加回原有季节系数,因为原来是加法模型*/

ts.plot(ts(z),xlim=c(1,123),ylim=c(550,950)) lines(pt1,p1,col=2)

##包含季节效应的 SARIMA模型

z<-scan('4.7.txt')

ts.plot(diff(z))

sq<-diff(diff(z),lag=12) /*12步差分*/

par(mfrow=c(2,1))

acf(sq,50)

pacf(sq,50) ##

##观察上图,发现ACF 图12阶处明显,24阶处即变到置信区间内。

##而PACF 图12阶,24阶,36阶处有一个逐渐递减过程,可认为##拖尾,故可以考虑对季节效应部分采用MA(1)模型

##同时,ACF 图在第一阶处显著后即立刻变动到置信区间内,具有##截尾性质,PACF 图在第5、6阶时变动到置信区间外,可以考虑##使用MA (1)模型,故综合可采用乘积模型12(0,1,1)(0,1,1)SARIMA ##即ri1、ma1模型乘以季节因素

result<-arima(z,order=c(0,1,1),seasonal=list(order=c(0,1,1),period=12))

/*季节因素里的order为阶数的意思,与前面的airma模型的阶数含义同*/

tsdiag(result)//诊断

##下图为预测后的图

4.8

z<-scan('4.8.txt')

adf.test(z) ##单位根检验。

比较科学的定量的方法

##其原假设:具有单位根,即不平稳。

此题中接受备则假设:平稳。

指数平滑预测

ffe<-function(z,a) ##定义指数平滑预测。

其中a为平滑项

{

y<-c()

y<-z[1]

for(i in 1:length(z))

y<-c(y, a*z[i]+(1-a)*y[i])

return(y)

}

y<-ffe(z,0.6) ##执行上述定义的function

ts.plot(z)

lines(y,col=3)

y[length(y)]

简单移动平均

z.1<-filter(z,rep(1/12,12),side=1) ##side=1是指将所有算不出的序列值都空到最前面去,而在尾部没有空值。

z.1<-c(NA,z.1)

ts.plot(z)

lines(z.1,col=3)

meand<-function(z,z.1,n) ##预测函数。

以12为周期。

依次为原始数据,平滑值,预测步数

{

y<-z.1[length(z.1)]

z.2<-z[(length(z)-10):length(z)]

for(i in 1:n)

{

m<-sum(rep(1/12,12-i)*z.2[i:length(z.2)])

n<-sum(rep(1/12,i)*y)

y<-c(y,m+n)

}##一直重复:预测,原始数列取代一个,预测数列拿来一个return(y)

}

y<-meand(z,z.1,11)

y<-c(z.1,y)

ts.plot(z,xlim=c(0,205))

lines(y,col=3)

##SARIMA

par(mfrow=c(2,1)) ds<-diff(z)

acf(ds,40)

pacf(ds,40)

##可以看出有一些不明显的周期性,故采用sarima拟合

result<-arima(z,order=c(2,1,0),seasonal=list(order=c(1,0,0 ),period=12))

##在季节部分很少出现2以上的数字(指seasonal中的order部分)result<-arima(z,order=c(2,1,0),seasonal=list(order=c(1,0,1 ),period=12))

result<-arima(z,order=c(4,1,0),seasonal=list(order=c(1,0,1 ),period=12),fixed=c(NA,NA,0,NA,NA,NA))

##观察图,发现第三项在置信区间内,故认为可能为限定的sarima 模型。

最后两个NA指季节指数中的sar1和sma1.

##第三个的aic值最小,即模型拟合效果最好

tsdiag(result) ##检验通过

(本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!)。