三大国有商业银行

中金、中银、中信之比较

关于中银国际 中银国际

中国银行股份有限公司独资控股 中国银行股份有限公司 前身为1979年成立的中国建设财务(香 港)有限公司 中银国际的业务范围:投资银行业务、 销售与交易、资产管理及直接投资管理 业务。

关于中银国际 中银国际

中银国际控股 有限公司

49%( 49%(1)

直接16.5% 直接16.5% 共83.5%

65%

中银国际 英国分公司 英国分公司 新加坡分公司 新加坡分公司

中银国际证券 有限责任公司 (上海)

中银国际基金 管理有限公司 (上海)

中银国际 英国保诚 资产管理 有限公司

中银国际 英国保诚 信托有限公司

关于中银国际证券 中银国际证券

2002年2月成立于上海 上海,是内地首家获 上海 得人民币普通股票(A股)综合类证券 商牌照的中外合资证券公司 中外合资证券公司。 中外合资证券公司 业务范围:

内资证券公司发展与外资

2004年9月,北京高华证券有限责任公司成立 。其股东有着特殊的背景,一个是联想控股有 限公司,另一个则是以方风雷先生为首的投资 者集团(北京厚丰创业投资有限公司、北京高 望创业投资有限公司、北京德尚创业投资有限 公司,每家投资公司2.68亿元人民币 ) 。 最为特殊的一点就是在高华证券10.72亿元的 注册资本中,投资者集团的投资额实为高盛( 亚洲)金融控股有限公司借用国际商业贷款 9775万美元(折合人民币8.04亿元) 。 高盛公司通过这种所谓“曲线”式方法进入中 高盛公司 国证券业。

非银行金融机构的投资银行展业

前述中金和中银国际两家公司都具有国 有银行背景,而在我国,投行业的主力 是以证券公司为代表非金融机构。但由 于国内资本市场起步较晚,规模较小, 加之业务相关法规的限制,国内证券公 司的规模与实力仍无法与国际知名投行 相比。 随着我国金融业的开放,非银行金融机 构的投行业务也开始崭露头角,这其中 仍不乏外资的踪影。

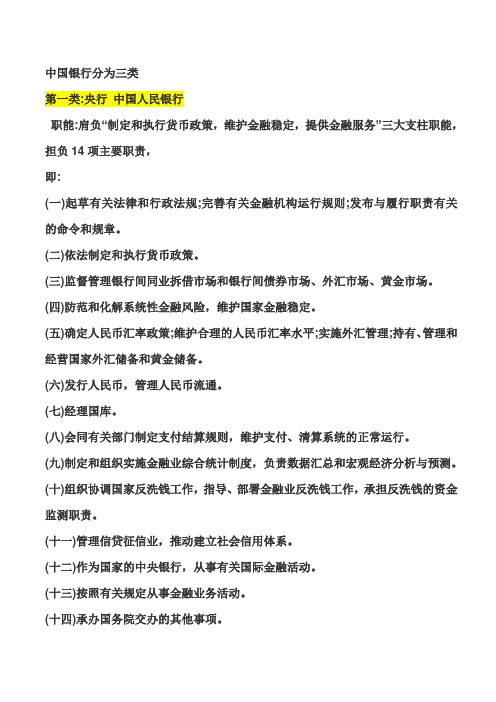

中国银行分为三类

中国银行分为三类第一类:央行中国人民银行职能:肩负“制定和执行货币政策,维护金融稳定,提供金融服务”三大支柱职能,担负14项主要职责,即:(一)起草有关法律和行政法规;完善有关金融机构运行规则;发布与履行职责有关的命令和规章。

(二)依法制定和执行货币政策。

(三)监督管理银行间同业拆借市场和银行间债券市场、外汇市场、黄金市场。

(四)防范和化解系统性金融风险,维护国家金融稳定。

(五)确定人民币汇率政策;维护合理的人民币汇率水平;实施外汇管理;持有、管理和经营国家外汇储备和黄金储备。

(六)发行人民币,管理人民币流通。

(七)经理国库。

(八)会同有关部门制定支付结算规则,维护支付、清算系统的正常运行。

(九)制定和组织实施金融业综合统计制度,负责数据汇总和宏观经济分析与预测。

(十)组织协调国家反洗钱工作,指导、部署金融业反洗钱工作,承担反洗钱的资金监测职责。

(十一)管理信贷征信业,推动建立社会信用体系。

(十二)作为国家的中央银行,从事有关国际金融活动。

(十三)按照有关规定从事金融业务活动。

(十四)承办国务院交办的其他事项。

第二类政策性银行国家开发银行职能:国家开发银行是中国最大的政策性银行,它的主要业务范围是支持国家基础设施的建设和国家区域经济的均衡发展。

1997年以前,国家开发银行主要从国家计委和国家经贸委推荐的项目中挑选贷款项目。

1998年以后,国家开发银行逐步面向市场,建立了贷款项目的市场开发机制,同时,对国家计委、国家经贸委的推荐项目,进行严格评审,自主决策。

中国农业发展银行职能:中国农业发展银行属于政策性银行,其由政府设立,以贯彻国家产业政策和区域发展政策为目的的,不以赢利为目标的金融机构。

其资金来源为中国人民银行再贷款,同时发行少量的政策性金融债券,一般办理粮食、棉花、油料等主要农副产品的国家专项储备和收购贷款,扶贫贷款和农业综合开发贷款以及小型农、林、牧、水基本建设和技术改造贷款。

中国进出口银行职能:贯彻执行国家产业政策、外经贸政策、金融政策和外交政策,为扩大我国机电产品、成套设备和高新技术产品进出口,推动有比较优势的企业开展对外承包工程和境外投资,促进对外关系发展和国际经贸合作,提供政策性金融支持。

我国金融机构的分类有哪些?

我国金融机构的分类有哪些?我国金融机构的分类有哪些?中央银行、政策性银行、商业银行、非银行金融机构、在华外资金融机构等。

1、中央银行中央银行(CentralBank)国家中居主导地位的金融中心机构,是国家干预和调控国民经济发展的重要工具。

负责制定并执行国家货币信用政策,独具货币发行权,实行金融监管。

中国的中央银行为中国人民银行,简称央行。

2、政策性银行政策性银行是指由政府创立,以贯彻政府的经济政策为目标,在特定领域开展金融业务的不以盈利为目的的专业性金融机构。

有国家开发银行、中国进出口银行和中国农业发展银行。

3、商业银行商业银行(CommercialBank),英文缩写为CB,是银行的一种类型,职责是通过存款、贷款、汇兑、储蓄等业务,承担信用中介的金融机构。

主要的业务范围是吸收公众存款、发放贷款以及办理票据贴现等。

有中国工商银行、中国农业银行、中国银行等。

4、非银行金融机构非银行金融机构以发行股票和债券、接受信用委托、提供保险等形式筹集资金,并将所筹资金运用于长期性投资的金融机构。

主要包括保险公司、证券公司、信托投资公司、金融租赁公司、基金管理公司、期货公司、财务公司,金融资产管理公司等。

5、在华外资金融机构华外资金融机构即在我国境内设立的外资金融机构,具体有如下两类:一是外资金融机构在华设代表处。

在华外资金融机构代表处的工作范围是:进行工作洽谈、联络、咨询、服务等非赢利性活动,不得开展任何之际赢利的业务。

在华设立代表处,是外资银行进入我国必须走的一个步骤。

1979年,日本输出入银行在背景设立了第一家外资银行的代表处。

二是外资金融机构在华设立的营业性分支机构。

这包括外国独资银行、外国银行分行、合资银行、独资财务公司、合资财务公司等。

国际三大金融机构有哪些国际三大金融机构是指世界三大金融中心,它们分别是美国的纽约证券交易所(NYSE)、英国的伦敦金融市场(LFMM)和日本的东京证券交易所(TSE)。

股份制银行列表及其组织架构图

1、中国工商银行:中国工商银行(全称:中国工商银行股份有限公司,Industrial and Commercial Bank of China )简称ICBC,成立于1984年1月1日。

成立于1984年,是中国五大银行之首,世界五百强企业之一,拥有中国最大的客户群,是中国最大的商业银行。

中国工商银行是中国最大的国有独资商业银行,基本任务是依据国家的法律和法规,通过国内外开展融资活动筹集社会资金,加强信贷资金管理,支持企业生产和技术改造,为我国经济建设服务。

2014年1月29日,工商银行签署了一份股份购买协议,工商银行同意向标准银行伦敦控股有限公司收购标准银行公众有限公司已发行股份的60%,标准银行集团有限公司作为标银伦敦在股份购买协议项下义务的担保人签署股份购买协议。

2014年12月,中国工商银行收购标准银行获得银监会、英国审慎监管局及南非储备银行的批准。

中国工商银行中国农业银行中国建设银行中国银行交通银行中国光大银行恒丰银行渤海银行浙商银行浦发银行中信银行广东发展银行兴业银行招商银行中国民生银行华夏银行平安银行组织架构:2、中国农业银行:中国农业银行(Agricultural Bank of China,简称ABC,农行)是中国大型上市银行,中国五大银行之一。

最初成立于1951年(辛卯年),是新中国成立的第一家国有商业银行,也是中国金融体系的重要组成部分,总行设在北京。

数年来,中国农行一直位居世界五百强企业之列,在“全球银行1000强”中排名前7位,穆迪信用评级为A1。

2009年,中国农行由国有独资商业银行整体改制为现代化股份制商业银行,并在2010年完成“A+H”两地上市,总市值位列全球上市银行第五位。

2015年入围由中国品牌价值研究院主办的中国品牌500强第23位。

组织架构:3、中国银行:中国银行全称是中国银行股份有限公司(Bank of China Limited,简称BOC),总行(Head Office)位于北京复兴门内大街1号,是五大国有商业银行之一。

我国四大国有商业银行的资产结构与盈利性-最新年精选文档

我国四大国有商业银行的资产结构与盈利性-最新年精选文档我国四大国有商业银行的资产结构与盈利性商业银行作为金融企业,一方面靠各项存款负债带来资金,另一方又将这些资金转换成贷款、投资、存放中央银行等资产提供利息收入及非利息收入来实现盈利性。

针对银行机构功能和组织的特殊性,其资产负债率非常高,自有资本金则很低,并且负债来源单一,居民及企事业存款占了相当大的比重。

相对而言,在可以为银行创收的资产方面越来越受到人们重视,良好的、多元化的资产不仅可以给银行带来可观的利润,而且可以有效降低金融市场风险。

其中各项资产所占总资产的份额,即资产结构,也是银行制定长期经营战略所需要考虑的一项重要指标。

一、结构理论银行内部的资产结构是否会影响其最终的盈利状况,这一问题的引出在实质上是来源于结构功能的设想,有三种理论观点认为结构的变化是会影响最终产出的。

(一)金融结构与经济增长的观点戈德史密斯在其著作中认为“金融发展就是金融结构的变迁”,①金融结构是金融机构与金融资产之合,包括各种现存金融工具(分为债券证券和股权证券)与金融机构(分为负债为货币的金融机构和负债不为货币的金融机构)的相对规模、经营特征和经营方式,金融中介机构中各种分支机构的集中程度等等。

他认为金融结构对经济增长具有巨大的作用,金融结构的改善改进了经济的运行,从而便利了资本的转移。

戈德史密斯从8个方面对一国的金融结构进行数量化,并考察了35个国家近200年的金融数据,得出了12条基本规律,并认为世界各国的金融发展都是通过金融结构从简单向复杂、由低级向高级方向的变化来实现的,且都沿着一条共同道路在前进。

(二)现代资产组合理论托宾最早提出资产组合理论,认为多种资产组合在一起可以降低风险,而后马克维兹经过论证提出投资组合理论,将两种风险不同的证券组合之后能够降低整体风险,同时达到期望收益,而通过各项资产的合理搭配,可以更加有效地降低风险水平。

之后夏普得出资本资产定价原理,找到了一条符合自身风险与收益特征相匹配的直线,并指出市场风险可以得到市场补偿。

我国四大国有商业银行的资产结构与盈利性

我国四大国有商业银行的资产结构与盈利性摘要:我国四大国有商业银行是我国金融体系的重要组成部分,通过负债吸入资金,并通过各项资产来创造收益。

本文介绍了三种结构理论范式,认为国有商业银行的资产结构对其盈利性有显著影响,并且考察了近年来国有银行的资产结构状况,试图从中计量出可靠证据,最后为本文后续研究提出了思路。

关键词:国有商业银行;资产结构商业银行作为金融企业,一方面靠各项存款负债带来资金,另一方又将这些资金转换成贷款、投资、存放中央银行等资产提供利息收入及非利息收入来实现盈利性。

针对银行机构功能和组织的特殊性,其资产负债率非常高,自有资本金则很低,并且负债来源单一,居民及企事业存款占了相当大的比重。

相对而言,在可以为银行创收的资产方面越来越受到人们重视,良好的、多元化的资产不仅可以给银行带来可观的利润,而且可以有效降低金融市场风险。

其中各项资产所占总资产的份额,即资产结构,也是银行制定长期经营战略所需要考虑的一项重要指标。

一、结构理论银行内部的资产结构是否会影响其最终的盈利状况,这一问题的引出在实质上是来源于结构功能的设想,有三种理论观点认为结构的变化是会影响最终产出的。

(一)金融结构与经济增长的观点戈德史密斯在其著作中认为“金融发展就是金融结构的变迁”,金融结构是金融机构与金融资产之合,包括各种现存金融工具(分为债券证券和股权证券)与金融机构(分为负债为货币的金融机构和负债不为货币的金融机构)的相对规模、经营特征和经营方式,金融中介机构中各种分支机构的集中程度等等。

他认为金融结构对经济增长具有巨大的作用,金融结构的改善改进了经济的运行,从而便利了资本的转移。

戈德史密斯从8个方面对一国的金融结构进行数量化,并考察了35个国家近200年的金融数据,得出了12条基本规律,并认为世界各国的金融发展都是通过金融结构从简单向复杂、由低级向高级方向的变化来实现的,且都沿着一条共同道路在前进。

(二)现代资产组合理论托宾最早提出资产组合理论,认为多种资产组合在一起可以降低风险,而后马克维兹经过论证提出投资组合理论,将两种风险不同的证券组合之后能够降低整体风险,同时达到期望收益,而通过各项资产的合理搭配,可以更加有效地降低风险水平。

我国国有四大商业银行分析 PPT资料共31页

总结

中国四大国有商业银行经历了从“企业化改革” 到“商业化改革”,从“商业化改革”再到“股份 制改造”的历史过程。国有商业银行产权制度基本 到位,市场化运作初见成效。但却没有真正实现产 权多元化和明确战略及盈利性目标。在国有商业银 行在中国金融市场对外资完全开放后,应加强自身 竞争能力,能真正脱离政府,才能用自身的力量参 与国际化竞争,成为更有生命力的企业。

国有四大商业银行

第一小组:黄舒敏 张 敏 邱哲仕 蔡进添

国有四大商业银行

1.四大银行简介 2.发展历史及改革进程 3.改革三阶段业务定位 4.市场实力分析

中国工商银行

1984年 成立,成立董事会 1986年 国务院取消其董事会 2019年 启动以现代产权制度和公司治理制

度建设为核心的股份制改革 2019年 上海和香港两地同步上市

中国工商银行核心业务分析

核心业务

人民币业务电子银行

能力

核心产品 融资

存款 人 民 币 结 算人民币 电子银行

和代理

清算

最终 公 流动资金贷款、人民币 代客支付、 即时通 企业网

产品 司 技改贷款、 存款 结算、

上银行、

国内银团、

委托

B to B、

股权融资、

B to C

票据

同 人民币资金 同业 代理政策 实 时 汇

企业网上银行、

款

重要客户服务

系统

中国银行核心业务分析

核心业

外汇

务能力

核心 融资

存款

国际结算 国际收付清外汇资金 银行卡

产品

算

外 汇 贷 款 、外 国 外 币 定 期 存 信 用 证 、 环 球 汇 兑 一 代 客 外 汇 买 公 司 卡

我国三大类别商业银行间风险传染效应分析

我国三大类别商业银行间风险传染效应分析我国三大类别商业银行间风险传染效应分析一、引言商业银行作为金融体系的核心机构,承担着为国民经济服务、风险管理和金融稳定维护等重要职责。

然而,由于商业银行广泛接触各类金融市场和机构,其间的风险传染效应日益凸显。

本文旨在分析我国三大类别商业银行间风险传染效应,以提高金融风险管理的能力和水平。

二、我国三大类别商业银行目前我国商业银行分为三大类别,包括国有商业银行、股份制商业银行和城市商业银行。

1. 国有商业银行国有商业银行是由国家控股或参股的商业银行。

作为金融体系的基石和国家重点经济支持者,国有商业银行在我国金融市场中扮演着重要角色。

2. 股份制商业银行股份制商业银行是由股份制企业控股或参股的商业银行。

这类商业银行引入了市场机制,实现了所有者的多元化,经营理念和机制上与国有商业银行有所不同。

3. 城市商业银行城市商业银行以城市为营业范畴,服务于城市经济的发展。

在金融机构体系中,城市商业银行作为地方性银行具有一定的地方特色。

三、风险传染效应类型三大类别商业银行之间,存在着多种类型的风险传染效应,主要包括信用风险、流动性风险和市场风险。

1. 信用风险商业银行经营活动中,客户违约和资产质量下降是常见的信用风险来源。

一旦某一类别商业银行遭受信用风险,不仅会导致该银行自身业务受损,还会通过各种渠道传染至其他商业银行,扩大风险范围。

2. 流动性风险商业银行作为金融市场的参与者,其面临的流动性风险相当重要。

当某一类别商业银行出现流动性风险时,其他商业银行可能会面临资金周转困难,甚至出现连锁反应。

3. 市场风险商业银行参与各类金融市场,所以市场风险也非常重要。

市场风险的传染效应主要表现在某一个市场的波动或风险事件引发其他市场的连锁反应,进而影响多个商业银行。

四、风险传染机制分析商业银行之间的风险传染效应并非是孤立的,而是通过一系列机制传导。

1. 资金流转机制商业银行间通过各类交易渠道进行资金流转,这包括存贷款业务、资产证券化业务等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 必须学会欣然面对的一种结果----被接纳

• 以具体的形式感谢招聘单位的接纳,如邮件、短信 • 考虑怎样使自己的知识能力更适应工作需要 • 把走进工作岗位当作职业生涯的重要的第一步,认 真思考如何为以后的发展开好头。

Thank you

存款结构

金额:百万元

占比(%) 37.77 15.59

储蓄存款

海外业务 客户存款总 额

2,641,783

67,961 5,778,316

45.72

1.18 100.00

2,276,334

57,560 5,003,903

45.49

1.15 100.00

纵向分析——建设银行

客户存款结构图

存款金额

3,000,000 2,500,000 2,000,000 1,500,000 1,000,000 500,000 0

存款金额

3,000,000 2,500,000 2,000,000 1,500,000 1,000,000 500,000 0 2007年 2008年

存款结构

年份

其他存款

活期存款

定期存款

储蓄存款

存入保证金

纵向分析——建设银行

按业务类型划分的客户存款结构

项目 活期存款 定期存款 08金额 2,073,951 994,621 占比(%) 35.89 17.21 07金额 1,889,923 780,086

占比(%)

客户存款

同业及其他金 融机构存放款 项和拆入资金 卖出回购金融 资产 已发行债务证 券 其他计息负债 非计息负债 负债总额

5,778,316

606,592 18,468 51,332 8,224 146,025 6,608,957

87.43

9.18 0.28 0.78 0.12 2.21 100.00

86.77

9.54 0.57 0.84 0.25 2.03 100.00

纵向分析——工商银行

负债

项目 客户存款 08金额 8,223,446 占比(%) 89.9 07金额

负债结构

占比(%) 84.7

6,898,4 13 805,174

193,508 35,000 207,941 8,140,0 36

比重 金额 比重

工商银行 建设银行 中国银行 6,898,413 5,003,903 4,480,585 84.7 86.77 80.87 8,223,446 5,778,316 5,173,352

89.9 805,174 9.9 87.43 550,243 9.54 80.06 516,715 9.33

07金额

4,480, 585 516,715 77,978 465,282

6,461, 793

5,540, 560

纵向分析——建设银行

负债

项目 08金额 占比(%) 07金额 5,003, 903 550,243 32,850 48,682 14,186 117,144 5,767, 008

负债结构

客户存款

2008

同业及其 他金融 机构存 放贷款 和拆入 资金 2007

金额

2008

646,254 7.0

606,592 9.18

856,643 13.26

比重

横向分析

• 03年工商银行行长姜建清率先 在业内打出猛攻个人高端客户 市场,着力增强大中城市分支 机构竞争能力的旗号,同时他 又提出工商银行的长远目标是 打造一流的零售银行。

存款结构

年份

外币存款

活期存款

定期存款

储蓄存款

其他存款

纵向分析——中国银行

负债

项目

吸收存款 同业存拆 入 其他借入 资金 其他负债 负债合计

负债结构

占比(%)

80.87 9.33 1.4 8.4 100.00

08金额

5,173, 352 856,643 77,982 353,816

占比(%)

80.06 13.26 1.2 5.48 100.00

存款结构

年份

2007年 2008年

活期存款

定期存款

储蓄存款

海外业务

纵向分析——工商银行

按业务类型划分的客户存款结构

项目

活期存款 定期存款 储蓄存款

存款结构

金额:百万元

08金额

2,558,060 1,380,907 4,010,248

占比

31.1 16.8 48.8

07金额

2,362,830 1,039,253 3,244,044

同业及其他金融机构存 入和拆入款项

卖出回购款项 应付次级债券 其他 负债合计

646,254

4,648 35,000 241,168 9,150,516

7.0

0.1 0.4 2.6 100.0

9.9

2.4 0.4 2.6 100.0

• •

纵向分析 横向分析

横向分析

金额:百万元

项目

年份 2007 金额 比重 金额

26.22 15.51

储蓄存款 存入保证金

其他存款 合计

2,723,511 216,453

71,241 5,173,352

52.65 4.18

1.38 100.00

2,355,721 174,673

80,474 4,480,585

52.57 3.9

1.8 100.00

纵向分析——中国银行

客户存款结构图

• •

纵向分析 横向分析

纵向分析

•中国银行 •建设银行 •工商银行

存款结构

负债结构

纵向分析——中国银行

按业务类型划分的客户存款结构

项目 08金额 占比(%) 07金额

存款结构

金额:百万元

占比(%)

活期存款 定期存款

1,375,251 786,896

26.58 15.21

1,174,722 694,995

占比

34.2 15.1 47.0

其他存款

外币存款 存款合计

116,009

158,222 8,223,448

1.4

1.9 100.0

114,979

136,707 6,898,413

1.7

2.0 100.0

纵向分析——工商银行

客户存款结构图

存款金额

4,500,000 4,000,000 3,500,000 3,000,000 2,500,000 2,000,000 1,500,000 1,000,000 500,000 0 2007年 2008年

横向分析

金额:百万元

项目 活期存款

年份 2007

工商银行 34.2

建设银行 37.77

中国银行 26.22

2008

定期存款 2007 2008

31.1

15.1 16.8

35.89

15.59 17.21来自26.5815.51 15.21

储蓄存款

2007

2008

47.0

48.8

45.49

45.72

52.57

52.65

求职应注意的礼仪

• 求职时最礼貌的修饰是淡妆 • 面试时最关键的神情是郑重

• • • • 无论站还是坐,不能摇动和抖动 对话时目光不能游弋不定 要控制小动作 不要为掩饰紧张情绪而散淡

• 最优雅的礼仪修养是体现自然

以一种修养面对两种结果

• 必须首先学会面对的一种结果----被拒绝

• 仍然感谢这次机会,因为被拒绝是面试后的两种结 果之一。 • 被拒绝是招聘单位对我们综合考虑的结果,因为我 们最关心的是自己什么地方与用人要求不一致,而 不仅仅是面试中的表现。 • 不要欺骗自己,说“我本来就不想去”等等。 • 认真考虑是否有必要再做努力。