东方金钰2018年财务分析结论报告-智泽华

浙江东方2018年财务分析结论报告-智泽华

浙江东方2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 浙江东方2018年财务分析综合报告一、实现利润分析2018年实现利润为102,706.78万元,与2017年的102,292.22万元相比变化不大,变化幅度为0.41%。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

在市场份额扩大的情况下,营业利润却没有相应的增长,应注意增收不增利所隐藏的经营风险。

二、成本费用分析2018年营业成本为953,553.37万元,与2017年的880,318.9万元相比有所增长,增长8.32%。

2018年销售费用为27,107.37万元,与2017年的26,072.47万元相比有所增长,增长3.97%。

2018年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2018年管理费用为62,816.06万元,与2017年的49,454.05万元相比有较大增长,增长27.02%。

2018年管理费用占营业收入的比例为6.35%,与2017年的5.38%相比有所提高,提高0.97个百分点。

但营业利润水平并没有发生多大变化,管理费用支出正常。

2018年财务费用为6,815.25万元,与2017年的3,629.93万元相比有较大增长,增长87.75%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,浙江东方2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析浙江东方2018年的营业利润率为10.35%,总资产报酬率为5.84%,净资产收益率为7.59%,成本费用利润率为9.76%。

企业实际投入到企业自身经营业务的资产为858,440.54万元,经营资产的收益率为11.93%,而对外投资的收益率为11.65%。

从企业内外部资产的盈利情况来看,外部投资的收。

东方明珠2018年财务分析详细报告-智泽华

东方明珠2018年财务分析详细报告一、资产结构分析1.资产构成基本情况东方明珠2018年资产总额为3,795,947.82万元,其中流动资产为2,312,326.66万元,主要分布在其他流动资产、货币资金、存货等环节,分别占企业流动资产合计的37.67%、35.64%和9.94%。

非流动资产为1,483,621.16万元,主要分布在长期投资和固定资产,分别占企业非流动资产的67.66%、16.89%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的36.37%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为3,795,947.82万元,与2017年的3,733,221.53万元相比有所增长,增长1.68%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加71,048.26万元,存货增加69,147.36万元,一年内到期的非流动资产增加31,628.33万元,递延所得税资产增加18,614.83万元,在建工程增加16,416.87万元,应收账款增加10,842.31万元,其他非流动资产增加10,000万元,无形资产增加3,152.83万元,长期待摊费用增加696.16万元,商誉增加325.59万元,交易性金融资产增加167.97万元,固定资产清理增加0.84万元,工程物资增加0.23万元,共计增加232,041.59万元;以下项目的变动使资产总额减少:应收利息减少535.83万元,应收股利减少599.44万元,预付款项减少4,271.13万元,其他应收款减少4,416.12万元,固定资产减少12,683.16万元,应收票据减少40,778.07万元,货币资金减少45,969.59万元,长期投资减少58,658.59万元,共计减少167,911.93万元。

增加项与减少项相抵,使资产总额增长64,129.66万元。

中国人寿2018年财务分析详细报告-智泽华

中国人寿2018年财务分析详细报告一、资产结构分析1.资产构成基本情况资产构成表2.流动资产构成特点流动资产构成表3.资产的增减变化2018年总资产为325,440,300万元,与2017年的289,759,100万元相比有较大增长,增长12.31%。

4.资产的增减变化原因以下项目的变动使资产总额增加:长期投资增加19,635,100万元,交易性金融资产增加13,871,600万元,在建工程增加1,690,100万元,货币资金增加239,700万元,无形资产增加171,300万元,递延所得税资产增加125,700万元,共计增加35,733,500万元;以下项目的变动使资产总额减少:应收利息减少230,100万元,固定资产减少1,251,400万元,共计减少1,481,500万元。

增加项与减少项相抵,使资产总额增长34,252,000万元。

5.资产结构的合理性评价6.资产结构的变动情况主要资产项目变动情况表二、负债及权益结构分析1.负债及权益构成基本情况中国人寿2018年负债总额为293,111,300万元,资本金为2,826,500万元,所有者权益为32,329,000万元,资产负债率为90.07%。

在负债总额中,流动负债为0万元,占负债和权益总额的0%;短期借款为99,300万元,金融性负债占资金来源总额的0.03%。

负债及权益构成表2.流动负债构成情况3.负债的增减变化情况2018年负债总额为293,111,300万元,与2017年的257,228,100万元相比有较大增长,增长13.95%。

2018年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表4.负债的增减变化原因以下项目的变动使负债总额增加:长期借款增加114,300万元,应付职工薪酬增加72,700万元,短期借款增加21,300万元,共计增加208,300万元;以下项目的变动使负债总额减少:应交税费减少359,100万元,递延所得税负债减少487,100万元,共计减少846,200万元。

东方集团2018年财务分析结论报告-智泽华

东方集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方集团2018年财务分析综合报告一、实现利润分析2018年实现利润为67,036.29万元,与2017年的76,240.74万元相比有较大幅度下降,下降12.07%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为1,349,179.51万元,与2017年的746,621.88万元相比有较大增长,增长80.7%。

2018年销售费用为10,974.66万元,与2017年的8,021.29万元相比有较大增长,增长36.82%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为39,613.11万元,与2017年的38,414.31万元相比有所增长,增长3.12%。

2018年管理费用占营业收入的比例为2.74%,与2017年的4.83%相比有较大幅度的降低,降低2.09个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为94,755.96万元,与2017年的82,807.88万元相比有较大增长,增长14.43%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

东方网力2018年财务分析详细报告-智泽华

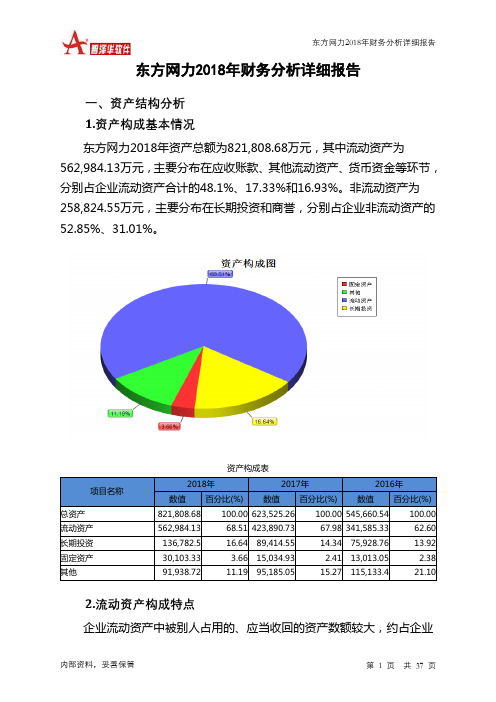

东方网力2018年财务分析详细报告一、资产结构分析1.资产构成基本情况东方网力2018年资产总额为821,808.68万元,其中流动资产为562,984.13万元,主要分布在应收账款、其他流动资产、货币资金等环节,分别占企业流动资产合计的48.1%、17.33%和16.93%。

非流动资产为258,824.55万元,主要分布在长期投资和商誉,分别占企业非流动资产的52.85%、31.01%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产821,808.68 100.00 623,525.26 100.00 545,660.54 100.00 流动资产562,984.13 68.51 423,890.73 67.98 341,585.33 62.60 长期投资136,782.5 16.64 89,414.55 14.34 75,928.76 13.92 固定资产30,103.33 3.66 15,034.93 2.41 13,013.05 2.38 其他91,938.72 11.19 95,185.05 15.27 115,133.4 21.102.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的49.67%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产562,984.13 100.00 423,890.73 100.00 341,585.33 100.00 存货47,480.81 8.43 32,063.07 7.56 24,264.16 7.10 应收账款270,815.24 48.10 181,801.27 42.89 124,974.85 36.59 其他应收款8,819.69 1.57 5,910.15 1.39 7,273.5 2.13 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据8,181.15 1.45 17,248.41 4.07 7,783.2 2.28 货币资金95,324.86 16.93 94,373.53 22.26 163,922.34 47.99 其他132,362.38 23.51 92,494.31 21.82 13,367.28 3.913.资产的增减变化2018年总资产为821,808.68万元,与2017年的623,525.26万元相比有较大增长,增长31.8%。

东方金钰2018年财务分析结论报告-智泽华

东方金钰2018年财务分析综合报告一、实现利润分析2018年实现利润为负227,923.24万元,与2017年的30,880.39万元相比,2018年出现较大幅度亏损,亏损227,923.24万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2018年营业成本为311,561.54万元,与2017年的830,398.82万元相比有较大幅度下降,下降62.48%。

2018年销售费用为3,155.72万元,与2017年的3,428.91万元相比有较大幅度下降,下降7.97%。

2018年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2018年管理费用为4,453.15万元,与2017年的7,289.23万元相比有较大幅度下降,下降38.91%。

2018年管理费用占营业收入的比例为1.5%,与2017年的0.79%相比有所提高,提高0.72个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2018年财务费用为72,547.99万元,与2017年的67,932.23万元相比有较大增长,增长6.79%。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东方金钰2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析东方金钰2018年的营业利润率为-46.47%,总资产报酬率为-12.95%,净资产收益率为-72.47%,成本费用利润率为-58.16%。

东方航空2018年财务指标报告-智泽华

89.10 9,028,500

88.76 8,258,700

83.79

34,700

0.30

26,300

0.26

23,700

0.24

605,800

5.27 575,300

5.66 569,300

5.78

322,000

2.80 314,300

3.09 301,900

3.06

590,800

5.14 126,100

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2018年

2017年

2016年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

11,493,000

100.00 10,172,100

100.00 9,856,000

100.00

10,240,700

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的下降,营运能力明显提高。

五、发展能力分析 从这三年来看,东方航空的营业收入持续增长。2018年营业收入为

内部资料,妥善保管

第3页 共4页

东方航空2018年财务指标报告

11,493,000万元,比2017年增长12.99%,这一增长速度是在2017年增长 3.21%的基础上取得的。

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2018年

2017年

0.22

0.19

1.65

0.75

0.23 0.2

7.84 0.75

道道全2018年财务分析详细报告-智泽华

道道全2018年财务分析详细报告一、资产结构分析1.资产构成基本情况道道全2018年资产总额为276,140.51万元,其中流动资产为191,140.1万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的50.54%、26.22%和14.25%。

非流动资产为85,000.41万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.05%、12.18%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的26.22%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为276,140.51万元,与2017年的264,511.77万元相比有所增长,增长4.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加7,815.32万元,固定资产增加6,087.6万元,其他流动资产增加3,238.73万元,其他应收款增加2,933.87万元,在建工程增加2,470.32万元,其他非流动资产增加1,790.78万元,递延所得税资产增加1,580.76万元,无形资产增加292.69万元,商誉增加42.14万元,共计增加26,252.21万元;以下项目的变动使资产总额减少:应收利息减少39.62万元,应收账款减少154.52万元,预付款项减少5,597.51万元,存货减少8,826.59万元,共计减少14,618.25万元。

增加项与减少项相抵,使资产总额增长11,633.96万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

山东黄金2018年财务分析详细报告-智泽华

山东黄金2018年财务分析详细报告一、资产结构分析1.资产构成基本情况山东黄金2018年资产总额为4,494,597.02万元,其中流动资产为658,430.07万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的50.92%、32.49%和8.67%。

非流动资产为3,836,166.94万元,主要分布在固定资产和无形资产,分别占企业非流动资产的51.8%、26.45%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的50.92%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的32.5%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为4,494,597.02万元,与2017年的4,211,628.97万元相比有所增长,增长6.72%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加144,076.47万元,长期投资增加62,580.61万元,在建工程增加50,404.84万元,应收账款增加44,442.66万元,无形资产增加32,629.49万元,存货增加25,070.93万元,递延所得税资产增加23,292.82万元,其他流动资产增加6,322.56万元,商誉增加5,065.15万元,开发支出增加780.39万元,长期待摊费用增加769.55万元,固定资产清理增加397.55万元,共计增加395,833.04万元;以下项目的变动使资产总额减少:工程物资减少206.17万元,应收股利减少622.11万元,应收票据减少1,854.41万元,预付款项减少2,700.29万元,其他非流动资产减少4,540.89万元,其他应收款减少9,749.28万元,货币资金减少93,352.24万元,共计减少113,025.4万元。

东方网力2018年财务分析结论报告-智泽华

东方网力2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方网力2018年财务分析综合报告一、实现利润分析2018年实现利润为38,752.66万元,与2017年的43,498.12万元相比有较大幅度下降,下降10.91%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为95,802.17万元,与2017年的78,883.46万元相比有较大增长,增长21.45%。

2018年销售费用为20,213.63万元,与2017年的17,812.25万元相比有较大增长,增长13.48%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为14,139.43万元,与2017年的36,717.26万元相比有较大幅度下降,下降61.49%。

2018年管理费用占营业收入的比例为6.29%,与2017年的19.8%相比有较大幅度的降低,降低13.5个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为10,228.87万元,与2017年的7,433.4万元相比有较大增长,增长37.61%。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东方网力2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东方金钰2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方金钰2018年财务分析综合报告

一、实现利润分析

2018年实现利润为负227,923.24万元,与2017年的30,880.39万元相比,2018年出现较大幅度亏损,亏损227,923.24万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析

2018年营业成本为311,561.54万元,与2017年的830,398.82万元相比有较大幅度下降,下降62.48%。

2018年销售费用为3,155.72万元,与2017年的3,428.91万元相比有较大幅度下降,下降7.97%。

2018年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2018年管理费用为4,453.15万元,与2017年的7,289.23万元相比有较大幅度下降,下降38.91%。

2018年管理费用占营业收入的比例为1.5%,与2017年的0.79%相比有所提高,提高0.72个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2018年财务费用为72,547.99万元,与2017年的67,932.23万元相比有较大增长,增长6.79%。

三、资产结构分析

2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,东方金钰2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。