2014年工业自动化控制系统行业分析报告

2014年工业控制阀行业分析报告

2014年工业控制阀行业分析报告2014年7月目录一、行业概况 (4)二、行业规模及现状 (5)1、控制阀行业规模 (5)2、控制阀的应用行业 (8)三、行业价值链的构成与上下游关系 (9)四、行业竞争程度及行业壁垒 (10)1、行业竞争格局 (10)2、行业主要企业 (11)3、行业壁垒 (12)(1)技术壁垒 (12)(2)资质壁垒 (13)(3)资金壁垒 (14)五、行业监管体系及行业政策 (14)1、行业监管体系 (14)2、主要行业政策 (15)六、影响行业发展的有利因素和不利因素 (15)1、有利因素 (15)(1)政策鼓励 (15)(2)技术发展 (16)(3)下游需求扩大 (17)2、不利因素 (17)(1)国外知名企业规模、实力较强 (17)(2)国内企业竞争中相对弱势 (18)(3)行业分散 (18)一、行业概况工业控制阀,有气动、电动调节阀,包括V 型调节球阀、O 型切断球阀、调节阀、高性能蝶阀、刀闸阀等五大类别20 个系列、400 多个规格的控制阀产品,广泛应用于制浆造纸、化工、石化、环保、生化、医药、矿山、冶金、能源等工业企业。

阀门是流体输送系统中的控制部件,具有截止、调节、导流、防止逆流、稳压、分流或溢流泄压等功能。

工业控制阀主要应用于工业装备中的过程控制,属于仪器、仪表及自动化行业。

控制阀主要用于调节工业自动化过程控制领域中的介质流量、压力、温度、液位等工艺参数。

控制阀有如下分类工业控制阀作为我国装备制造业的重要组成部分,广泛应用于装备制造业,包括造纸、生化、化工、环保、冶金、水利、电力、石化。

随着工业自动化水平的不断提高,阀门作为工业控制系统的终端控制元件,对其的要求已经不再停留于流通能力、泄漏量、材料适应性等静态性能指标,具有调节工艺参数功能的控制阀应运而生。

控制阀是复杂的高科技产品,其在工业控制系统中的应用,大大提高了控制系。

2014年工业自动化行业简析

2014年工业自动化行业简析

一、行业概况 (2)

1、工业自动化产业链条 (4)

2、行业监管体制 (4)

3、行业相关政策 (5)

二、行业市场规模 (6)

三、行业基本风险 (9)

1、宏观经济和下游行业变化风险 (9)

2、市场竞争加剧风险 (9)

3、人才流失、技术风险 (10)

一、行业概况

工业自动化技术是一种运用控制理论、仪器仪表、计算机和其他信息技术,对工业生产过程实现检测、控制、优化、调度、管理和决策,达到提高生产过程的安全性、提高生产效率、提高产品质量、减少生产过程的原材料、能源损耗等目的的综合性高技术,包括工业自动化软件、硬件和系统三大部分。

工业自动化技术作为21 世纪现代制造领域中最重要的技术之一,主要解决生产效率与一致性问题。

无论高速大批量制造企业还是追求灵活、柔性和定制化企业,都必须依靠自动化技术的应用。

工业自动化系统通常分为5 级:企业管理级、生产管理级、过程控制级、设备控制级和检测驱动级。

前两级管理级涉及的高新技术主要是计算机技术、软件技术、网络技术和信息技术;过程控制级涉及的高新技术主要是智能控制技术和工程方法;设备控制级和检测驱动级涉及的高新技术主要是三电一体化技术、现场总线技术和新器件交流数字调速技术。

工业自动化系统5 级结构如下:。

2014年工业自动化行业简析

2014年工业自动化行业简析一、行业概述 (2)二、主管部门与监管体系 (2)三、行业主要法律法规与政策 (3)四、行业经营特征及模式 (4)1、可按照行业不同细分为若干市场 (4)2、市场具有一定地域性 (5)五、影响行业发展的有利因素与不利因素 (5)1、有利因素 (5)(1)国家政策的支持 (5)(2)企业技术升级的内在需求 (6)(3)装备制造业发展产生大量自动化需求 (6)2、不利因素 (6)(1)缺乏自主创新产品 (6)(2)受下游行业发展影响较大 (7)六、上下游行业与本行业的关系 (7)1、上游行业与本行业的关系 (7)2、下游行业与本行业的关系 (7)一、行业概述工业自动化是以工业生产中的各种设备参数为控制目的,实现各种过程控制,在整个工业生产中,机器设备或生产过程在人工辅助干预的情况下,按预期的目标实现测量、操纵等信息处理和过程控制。

自动化控制设备系统包括硬件和软件,硬件部分就是为了实现设备的控制而设计的电气元件组成的回路,软件部分就是为了控制生产过程根据工艺流程而开发的控制程序。

目前,在该领域的主要厂商还是以外国厂商为主,包括西门子、三菱、施耐德等,在过程自动化中是艾默生、霍尼韦尔。

我国工业自动化的企业今年以来发展迅速,但是由于发展时间短且资金有限,公司规模较小且局限于一定细分行业,今后的发展趋势将是向高水平、大规模的公司发展。

二、主管部门与监管体系由于工业自动控制技术应用范围涵盖较广,涉及国民经济的各个行业。

在计划经济时代行政管理模式下,各行业分别归各行业主管部委管理。

随着行政机构改革及部委撤并,各行业纷纷由主管部委行政管理改为行业协会自律管理,因此工业装备与自动化系统领域目前不存在统一的行业管理体制。

目前总体上由国家发展和改革委员会制订行业宏观政策,各行业协会对各行业细分市场进行自律管理。

2014年工业自动化电动汽车电机控制器行业分析报告

2014年工业自动化电动汽车电机控制器行业分析报告2014年5月目录一、行业主管部门、监管体制、主要法律法规及政策 (5)1、行业主管部门、监管体制 (5)2、行业主要法律法规及政策 (5)二、行业简介 (10)1、工业自动化 (10)2、电动汽车电机控制器 (12)(1)产品简介 (12)(2)分类 (13)(3)应用领域 (13)(4)技术发展历程及未来趋势 (14)①技术发展历程 (14)②技术发展趋势 (14)三、市场供求状况及变动原因 (15)四、行业竞争格局、市场化程度和主要企业 (17)1、行业竞争格局和市场化程度 (17)2、行业内的主要企业和主要企业的市场份额 (18)(1)新能源轿车电机控制器主要企业及其市场份额 (18)(2)节能与新能源客车电机控制器主要企业及其市场份额 (19)五、行业进入障碍 (20)1、技术和人才壁垒 (20)2、品牌壁垒 (20)3、销售渠道壁垒 (20)4、规模经济壁垒 (21)六、行业利润水平的变动趋势及变动原因 (21)七、影响行业发展的有利和不利因素 (22)1、有利因素 (22)(1)国家产业政策大力扶持 (22)①工业自动化控制产品受益于我国的工业转型升级战略 (22)②工业自动化控制产品受益于我国的节能减排政策 (23)③电动汽车电机控制器受益于我国的电动汽车发展战略 (24)(2)我国面对的能源资源和环境约束有利于工业自动化和新能源行业的发展 (24)(3)产品应用范围广泛,市场需求规模巨大 (25)2、不利因素 (25)(1)内资企业规模偏小 (25)(2)核心功率器件供应受到一定制约 (26)(3)人才瓶颈 (26)八、行业技术水平及技术特点 (26)1、行业技术水平 (26)2、行业技术特点 (27)(1)综合学科性 (27)(2)多功能性 (27)九、行业的周期性、区域性或季节性特征 (27)1、行业的周期性特征 (27)2、行业的区域性特征 (28)3、行业的季节性特征 (28)十、本行业与上下游行业之间的关联性 (28)1、本行业与上下游行业之间的关联性 (28)2、上下游行业发展状况对本行业及其发展前景的有利和不利影响 (28)(1)上游行业发展状况对本行业的影响 (28)(2)下游行业发展状况对本行业的影响 (29)十一、行业主要企业简况 (30)1、上海电驱动股份有限公司 (30)2、天津市松正电动汽车技术股份有限公司 (30)3、上海大郡动力控制技术有限公司 (30)4、中山大洋电机股份有限公司 (31)一、行业主管部门、监管体制、主要法律法规及政策1、行业主管部门、监管体制目前在我国,生产和销售电动汽车电机控制器不需要取得特许经营权,行业主要在宏观上受国家相关政府部门的引导和管理。

2014年伺服系统制造业分析报告

2014年伺服系统制造业分析报告

2014年10月

目录

一、行业概述 (3)

二、行业管理体制和政策支持 (5)

1、行业主管部门及监管体制 (5)

2、行业主要法律法规及产业政策 (6)

三、行业进入壁垒 (7)

1、技术壁垒 (7)

2、客户认同壁垒 (8)

3、资金壁垒 (8)

四、行业周期性、区域性、季节性特征 (9)

五、影响行业发展的有利和不利因素 (9)

1、有利因素 (9)

(1)国家政策支持行业发展 (9)

(2)下游产业升级带动行业需求 (10)

(3)产品应用领域不断扩展 (10)

2、不利因素 (11)

(1)行业基础薄弱 (11)

(2)伺服电机行业竞争日趋激烈 (11)

六、市场规模 (11)

七、行业风险 (15)

1、政策风险 (15)

2、原材料价格波动风险 (15)

3、下游市场波动的风险 (15)

一、行业概述

伺服电机、伺服驱动器等工业自动控制装备的制造,属于工业自动化控制范畴。

伺服系统是用来精确的跟随或复现某个过程的反馈控制系统,主要是指被控制量(系统输出量)是机械位移或位移速度的反馈控制系统,其作用是使输出的机械位移(或转角)准确地跟踪输入的位移(转角)。

伺服系统按照功率不用可应用在不同的行业领域,具体见下表所示:

伺服系统根据执行机构的不同,可以分为气动伺服系统、液压伺。

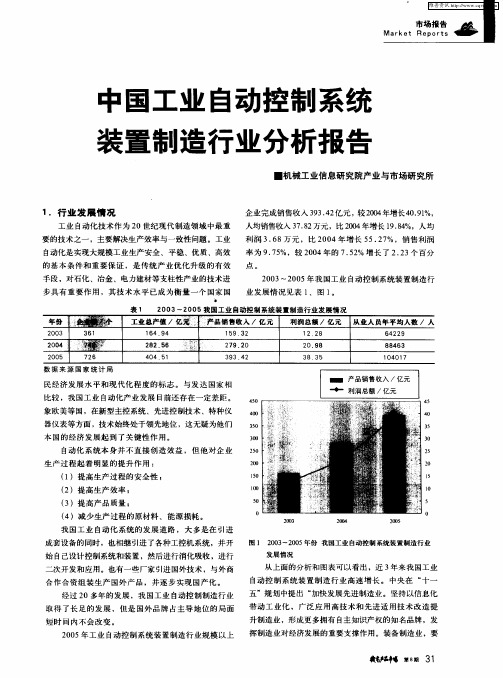

中国工业自动控制系统装置制造行业分析报告

20 0 3~2 0 0 5年 我国工业 自动控 制系统 装置制造 行 业发展情 况 见表 1 、图 1 。

表 1

年 份

20 03

.

2 0 ~2 0 0 3 0 5我 国工业 自动控 制系统装 置制造 行业 发展情 况

・ 翱

361

r ̄,g/ 宠 _ 产 销 收 亿 利 总 亿 从 人 年 均 数/ e p I 亿 |_ 品 售 入/ 元 润 额/ 元 业 员 平 人

输装 备 、高 档数控机 床 、自动化控制 集成 电路设 备和 先 进动力装置等领域 实现突破 ,提高研 发设计 、核心元 器件配套 、加工制造 和系统集成的整体水 平。高技 术产

业 ,要 加快从a T装 配为主向 自主研发制 造延伸 ,按照 n_ 产业集聚 、规模 发展和扩大 国际 合作 的要求 ,大力发展

维普资讯

Ma tR P rs 萱 k e re ot

_

中国工业 自动控制系统

装置制造行 业分析报 告

■ 机械工 业信息研 究 院产 业与市 场研 究所 1.行 业 发 展 情 况

工业 自动化技 术作为 2 0世纪现 代制造 领域 中最重 企业完成 销售收入 3 3 4 亿元 ,较 20 年增长 4 . 1 9 .2 04 09 %, 人均销售收入 3 _2 7 8 万元 ,比 20 04年增长 1 .4 9 8%,人均 利润 3 6 . 8万 元 ,比 2 0 0 4年 增长 5 2 %,销售 利润 5. 7 率 为 9 7 %,较 2 0 .5 0 4年 的 7 5 % 增长 了 2 2 .2 . 3个百分

2

3

北 京

上 海

1924 194

960 050

2014年软件行业工业运动控制系统分析报告

2014年软件行业工业运动控制系统分析报告2014年6月目录一、行业管理体制及相关法律法规、政策 (5)1、行业管理体制 (5)2、行业主要法律法规及政策 (6)二、运动控制技术发展历程 (9)1、运动控制技术概述 (9)(1)运动控制系统 (11)(2)执行机构 (12)(3)传感器 (12)(4)负载 (12)2、运动控制技术的细分市场 (13)(1)数控系统(NC,Numerical Control System) (13)(2)通用运动控制器(GMC,General Motion Controller) (14)(3)电机与驱动器(M&D,Motor and Driver) (15)3、运动控制技术的发展 (16)三、我国运动控制行业现状与发展趋势 (17)1、运动控制行业基本情况 (17)(1)总体情况——发展强劲 (17)(2)发展阶段——正在进入快速普及期 (18)(3)运动控制市场基本情况 (19)2、市场供求状况及变动原因 (19)(1)CNC运动控制系统 (19)(2)GMC 运动控制系统 (20)3、行业竞争格局和市场化程度 (21)(1)高端市场呈现垄断竞争局面 (21)(2)国产经济型运动控制系统竞争激烈 (21)(3)细分市场的定制化需求发展迅速 (22)4、行业内的主要企业及其市场份额 (22)5、进入本行业的主要壁垒 (23)(1)技术壁垒 (23)(2)品牌壁垒 (23)(3)客户粘性高 (24)6、行业利润水平的变动趋势及其原因 (24)7、市场未来发展趋势 (24)(1)运动控制市场未来发展趋势 (24)(2)市场未来发展趋势 (25)①家具行业 (25)②装饰装修行业 (26)③模具行业 (26)④触摸屏行业 (27)四、影响行业发展的有利和不利因素 (27)1、有利因素 (27)(1)产业政策大力扶持 (27)(2)制造业升级转型带来的战略性机会 (28)(3)终端客户行业发展空间广阔 (29)2、不利因素 (29)(1)知识产权保护尚需加强 (29)(2)高质量人才供应不足 (29)(3)与国际品牌的技术和品牌差距 (30)五、运动控制行业技术水平及技术特点 (30)1、行业技术水平、特点及趋势 (30)(1)行业技术的特点与发展水平 (30)(2)运动控制技术的发展趋势 (31)①高速度高精度 (31)②新型传感器技术的运用 (31)③网络化 (32)2、行业特有的经营模式 (32)3、行业的周期性、区域性和季节性特征 (33)(1)周期性 (33)(2)区域性 (33)(3)季节性 (33)六、行业上下游之间的关系 (33)1、与上游行业关系 (34)2、与下游行业关系 (34)七、行业主要企业简况 (35)1、日本发那科公司(FANUC) (35)2、德国西门子工业自动化集团(SIEMENS) (35)3、日本三菱电机自动化有限公司(MITSUBISHI) (36)4、西班牙发格自动化有限公司(FAGOR) (36)5、台湾新代科技股份有限公司 (36)6、台湾宝元数控科技有限公司 (36)7、武汉华中数控股份有限公司 (37)8、南京华兴数控技术有限公司 (37)9、深圳市雷赛智能控制股份有限公司 (37)10、固高科技(深圳)有限公司 (38)11、成都乐创自动化技术股份有限公司 (38)12、北京锐志天宏科技有限公司 (38)一、行业管理体制及相关法律法规、政策1、行业管理体制我国软件行业的主管部门是国家工业和信息化部,其主要职责为统筹推进国家信息化工作,拟定产业发展战略、方针政策、总体规划和法规,并组织实施工业、通信业、信息化的发展规划,推进产业结构战略性调整和优化升级,推进信息化和工业化融合;指导行业技术创新和技术进步,以先进适用技术改造提升传统产业,组织实施有关国家科技重大专项,推进相关科研成果产业化,推动软件业、信息服务业和新兴产业发展。

2014年自动控制系统装置制造业分析报告

2014年自动控制系统装置制造业分析报告2014年4月目录一、行业主管部门、监管体制和主要法律法规及政策 (5)1、行业主管部门及监管体制 (5)2、行业法律法规及政策 (5)二、行业竞争格局和市场化程度 (10)三、行业市场容量、市场供求状况及变动趋势 (11)1、市场需求情况 (11)(1)市场规模历史数据 (11)(2)市场增长预测 (12)(3)国内应用领域情况 (12)①石油、化工行业 (13)②火电、核电行业 (13)③冶金行业 (14)④水泥行业 (15)⑤环保与节能减排 (16)⑥轨道交通行业 (16)⑦战略性新兴产业 (16)(4)市场需求变动原因 (17)①各行业技术改造带来的需求 (17)②国家政策及技术进步支持带来的需求 (17)2、市场供应情况及变动 (17)3、行业利润水平及变动原因 (18)四、影响行业发展的有利因素和不利因素 (18)1、有利因素 (18)(1)宏观经济趋势向好 (18)(2)国家政策支持 (18)(3)节能减排 (18)(4)综合利用 (19)五、行业技术水平及技术特点、经营模式、特征 (19)1、行业技术水平及技术特点 (19)(1)现有技术水平及特点 (19)(2)行业技术发展趋势 (20)①高性能 (20)②高可靠性 (20)③高适应性 (21)2、行业特有的经营模式 (21)3、行业周期性、区域性和季节性 (21)(1)周期性 (21)(2)区域性 (21)六、上下游行业之间的关联性 (22)1、与上下游行业的关联性 (22)2、上下游行业发展状况对本行业的影响 (22)(1)上游行业的影响 (22)(2)下游行业的影响 (22)七、进入本行业的主要壁垒 (23)1、技术壁垒 (23)2、人才壁垒 (23)3、品牌壁垒 (24)4、转换壁垒 (24)5、销售服务网络壁垒 (24)6、资金壁垒 (24)八、行业主要企业简况 (25)1、Emerson (25)2、Yokogawa (25)3、ABB (25)5、上海自动化仪表股份有限公司 (26)6、中环天仪股份有限公司 (26)一、行业主管部门、监管体制和主要法律法规及政策1、行业主管部门及监管体制本行业主管部门是工业和信息化部,其主要通过制定规划、政策和标准,规范企业的生产经营行为,指导行业发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年工业自动化控制系统行业分析报告

2014年7月

目录

一、监管体制、法律法规及政策 (4)

1、行业监管机构及行业协会 (4)

2、行业主要法律法规及政策 (4)

二、行业发展概况 (5)

1、工业自动化控制系统 (5)

2、工业自动化控制技术 (6)

3、本行业与上下游的关系 (7)

4、我国工业自动化控制行业的发展历程 (8)

三、行业发展趋势 (9)

1、发展前景 (9)

2、发展趋势 (10)

四、影响行业发展的有利因素和不利因素 (12)

1、有利因素 (12)

(1)国家政策的大力支持 (12)

(2)经济全球化与国际分包带来的历史机遇 (13)

(3)市场需求的强力拉动,产品应用领域不端拓展 (13)

2、不利因素 (14)

(1)国际厂商对国内市场的冲击 (14)

(2)企业规模较小,技术能力薄弱 (14)

五、市场规模 (15)

六、主要风险 (16)

1、行业风险 (16)

2、市场竞争加剧风险 (17)

3、技术替代风险 (17)

4、人力资源风险 (17)

七、竞争格局 (18)

1、外资企业占据高端市场 (18)

2、本土企业集中在中低端市场 (19)

一、监管体制、法律法规及政策

1、行业监管机构及行业协会

工业自动化控制系统应用范围涵盖电力、冶金、机械、石油、石化、纺织、造纸等行业,在行政管理模式下,各行业的自动化应用分属各行业主管部门管理,并自成行业应用体系、行业自我配套。

随着改革的深入及部委的撤消合并,行业主管部门减少,但工业自动化控制系统行业至今尚未形成统一的行业管理体制。

目前主要有国家发展和改革委员会、国家电力监管委员会、交通部、建设部以及信息产业部制订行业相关政策和规划,主要侧重于行业宏观管理。

并以行业协会形式进行自律管理,如中国自动化学会、中国仪器仪表行业协会、中国仪器仪表学会、中国电机工程学会、中国机械工程学会机械工业自动化分会、中国机械工业联合会、中国电器工业协会等。

2、行业主要法律法规及政策

相关政策包括《国家安全生产“十二五”规划》(国办发[2011]47号)、《国务院关于加强节能工作的决定》、《节能中长期专项规划》(国家发改委)、《“十二五”节能减排综合性工作方案》(国发[2011]26号)、《国家鼓励发展的资源节约综合利用和环境保护技术》(国家发改委、科技部、国家环保总局)、《2006-2020年国家信息化发展战略》、《国家中长期科学和技术发展规划纲要(2006-2020年)》、。