成本核算系统管理系统Excel表格模板

利用EXCEL进行质量成本统计核算

利用EXCEL进行质量成本统计核算质量成本管理,重点在于基础数据采集,一般根据质量成本的日常核算资料进行编制,还应搞好统计工作,及时、准确地统计损失的材料和工时等,而质量事故的停工损失、产品降级损失和产品降价损失等,很难用会计方法进行核算,只能用统计方法计算确定。

因此,质量成本的核算可以说是以会计核算为主、统计核算为辅,相互配合,才能全面、正确而及时地反映质量成本。

EXCEL工作簿是极佳的数据整理工具,具有强大的数据编辑功能,其协作和连接特性也给予了使用者很大的便利,在可靠性上也很具优势,尤其具备超强的查询及分析功能,所以用EXCEL进行质量成本核算、统计甚至报表分析,是一个不错的方法。

第1步,设置“质量成本科目”工作表。

科目可以根据自己工作实际需要参照会计科目设置多级。

在一般工作中,设置到二级就可以了。

设计格式及范例如图1。

科目代码单元格格式为“数值型”,按习惯另设置为“左对齐”,科目名称单元格格式均为“文本型”。

第2步,设置“基础数据录入”工作表。

设置样式如图2。

1.在该工作表的F1单元格设置公式“=SUM(F5:F1000)”,计算本月质量成本合计金额,F3单元格设置公式:=(F5-F4)/F4,格式设为“百分比”,这样可与预算金额对比,比较直观。

F1单元格中参数1000是可以随意确定的,可根据实际业务的多少更改。

2.将“科目代码”列单元格设置为“数值型”,并“左对齐”;要求直接输入末级科目代码,以方便将要使用的自动检索功能。

3.在E5单元格中输入公式“=VLOOKUP(D5,科目表!$A$1:$B$24,2)”,作用是当在D5单元格输入科目代码时,在本单元格中自动生成科目名称。

然后运用EXCEL复制或填充、拖曳等功能将公式引用到此列的其他单元格中。

4.此表为了简化工作,并且质量成本相关事项无法设置对方科目,所以在输入数据时,并不同于制作会计凭证那样设置借贷方,而是只设置发生额一列,当需要冲减时,可用负数进行冲减。

一套完整酒店成本核算表格带公式的EXCEL,成本报表等整套成本核算资料

一套完整酒店成本核算表格带公式的EXCEL,成本报表等整套成本核算资料其实成本计算表格真不是神器,很多成本会计新人,一来就问我,能不能分享一套成本计算表格给他套用,很怕一个人没有自己的成本核算思路,弄来一套成本计算表格生搬硬套。

成本计算表格仅仅只是启发,重要的是形成自己的核算思路,知道这家公司的单据数据情况该使用哪一种成本计算方法来核算。

1,比如说,我经历过的工厂。

入职过一家木制工厂,这家工厂管理不规范,车间领退料没有单据,仓库进销存账也没人登记,产品没有BOM表,都是车间负责人根据订单信息及图纸来核算材料需求,及指导生产。

没法按正常的核算思路来设计成本计算表格,但我发现这家工厂是围绕订单信息来开展各项工作的,生产,核算物料需求,材料采购,产品入库及销售出库等。

于是我设计订单法成本计算表格,先是规范车间领退料作业,必须使用领料单,且必须备注订单号,一张订单号对应一个产品,产品种类也不多。

同时,要求车间负责人提供订单材料需求计算的草稿,这样我就可以测算出车间生产这张订单,需要申购哪些材料,订单需求的材料成本大概是多少?车间把订单的材料需求量告知采购,要求采购订单必须备注订单号,用来追踪订单需求材料,订单采购材料量,及订单材料入库,到订单材料领用等环节。

这样,我就可以对比,订单的材料耗用与订单材料采购是否一致,如果车间订单材料有损耗,必须补料,补料单经领导审批才可以采购。

最后要求仓库登记的领料明细账,必须有订单号,如果是辅料,无法直接归集到订单产品的,则写明部门用途,费用化处理。

订单人工成本及制造费用。

这家公司是采用工序计件的,于是我在计件工资表上,要求备注工序的工资对应的是哪张订单的。

这样,就可以以订单号筛出所有的工序工资成本。

月末,就从仓库领退料明细,筛出订单耗用的材料成本,加上计件工资表上的订单工序工资,然后按工资比重分摊制造费用。

2,入职过电子厂。

这家公司是有ERP系统的,但没有启用成本计算模块,进销存数据及领退料明细都是很规范的,于是我导出ERP系统数据,设计出品种法成本计算表格。

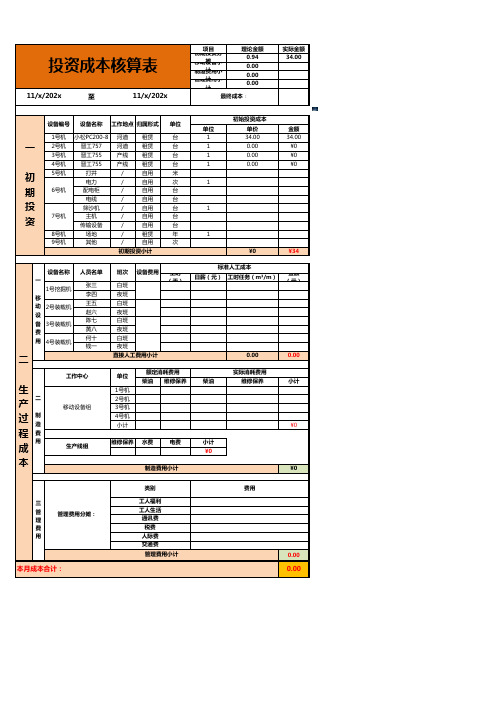

投资成本核算表Excel模板

项目理论金额实际金额初期投资分摊0.9434.00移动设备小计0.00制造费用小计0.00管理費用小计0.00至单位单价金额1号机小松PC200-8河道租赁台134.0034.002号机晋工757河道租赁台10.00¥03号机晋工755产线租赁台10.00¥04号机晋工755产线租赁台10.00¥05号机打井/自用米电力/自用次1配电柜/自用台电线/自用台筛沙机/自用台1主机/自用台传输设备/自用台8号机场地/租赁年19号机其他/自用次¥0¥34工时(天)日薪(元)工时任务(m³/m)金額(元)张三白班李四夜班王五白班赵六夜班陈七白班黄八夜班何十白班钱一夜班0.000.00柴油维修保养柴油维修保养小计1号机2号机3号机4号机小计¥0维修保养水费电费小计¥0¥00.000.00生产线组工作中心移动设备组投资成本核算表一初期投资单位归属形式设备费用3号装载机4号装载机设备名称人员名单工作地点班次人际费交通费管理費用小计本月成本合计:二 生产过程成本一 移动设备费用二 制造費用三管理費用工人生活通讯费税费制造費用小计工人福利类别费用管理费用分摊:标准人工成本直接人工費用小计额定消耗费用实际消耗费用设备名称1号挖掘机2号装载机11/x/202x11/x/202x最终成本﹕初始投资成本初期投资小计设备编号6号机7号机单位。

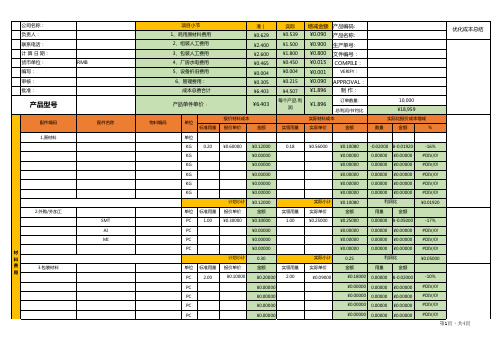

产品成本预算核算表excel模板

H

¥0.00000

H

¥0.00000

报价组装费用总计 ¥2.40000

0.10000 15.00000 实际组装费用总计

1.50 0.00 0.00 0.00 0.00 0.00 ¥1.50000

-0.02000 ¥-0.90000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 总材料节约/利润比

¥0.900 生产单号:

¥0.800 文件编号:

¥0.015 COMPILE:

¥0.001

VERIFY:

¥0.215 ¥4.507

¥0.090 APPROVAL:

¥1.896

制 作:

每个产品 利 润

¥1.896

订单数量: 总利润/节约比

实际材料成本

实领用量 实际单价

金额

10,000

¥18,959 实际比报价成本增减

单价

¥2.60000

0.12000 ¥15.00000

¥0.00000

¥0.00000 ¥2.60000

实际包装费用总计 实际成本

金额

面积/用量

单价

¥1.80000

-0.01000 ¥-0.80000

-31%

¥0.00000

0.00000 ¥0.00000 #DIV/0!

¥0.00000

0.00000 ¥0.00000 #DIV/0!

-10% #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第1頁,共4頁

4.辅料分摊

SMT红胶g

PC 单位 标准用量

工程项目成本核算表格

单项工程成本核算表项目名称项目合同编号开工日期生产经理项目经理施工队长工程概况工程地址施工周期工程内容简述项目费用支出(万元)材料费用工程项目合同额(万元)设备费用项目实际收入(万元)运输费用回收物资外协加工费项目毛利率(%)人工费用差旅费用成本综合分析报告营销费用合计拾万千佰拾元角分(¥)生产部:市场部:财务部:安装人员:单项工程营销费用统计表项目名称 项目合同编号 开竣工日期 生产经理 项目经理施工队长合同总额(万元)项目情况简介营销费用 税 率奖励金额工 资 招待费用 配合费用类 别 金 额(元) 类 别 金 额(元) 费用类别金 额(元) 费用类别金 额(元)费用类别金 额(元)差旅费 小 计小 计备 注其他费用小 计小 计小 计单项项目营销费用合计拾 万 千 佰 拾 元 角 分(¥ )制表/日期:单项工程运输费用统计表项目名称项目合同编号开竣工日期业务经理项目经理施工队长公司车辆运输起止日期出发地-目的地里程km车型车牌号司机差费路桥费燃油费修理费杂费罚款其他费用及产生的原因本车本次共计支出外租车辆运输起止日期出发地-目的地里程km车型车牌号合同金额合同吨位超载吨位超载额外支出延时费用违章罚款其他费用及产生的原因本车本次共计支出零担费用出发地-目的地里程(km)金额(元)出发地-目的地里程(km)金额(元)出发地-目的地里程(km)金额(元)该项目共计支付运费佰拾万千佰拾元角分(¥)制表/日期:。

成本核算表格模板

2、审查采购计划,控制采购成本,防止盲目采购;

3、负责存货明细核算,对ห้องสมุดไป่ตู้经验收入库尚未付款的存货要暂估入账;

4、参与库存盘点,核对账上存货与实际存货;

5、分析企业存货的储备情况,防止存货的积压,防止存货的缺货。本次实习主要的参与了存货的盘点情况,企业存货的比较多,对于存货的盘点企业是设以每月的1号进行盘点,通常要对企业的存货进行整理,有相关的仓管人员对存货进行分类贴标,盘点的时候会同仓管人员,采购部门的人员,还有就是存货核算会计等人一起对存货进行盘点,盘点完成后编制盘点表,对账实差异进行处理。账务处理流程企业的账务处理流程,从流程方面去把握整个企业的状况,只有对企业的整个情况了解的清楚,才能把财务工作做得更好,单纯的离开企业的实情去讨论企业的账务如何处理对企业是没有多大的帮助的,那仅仅是出于理论的讨论。展开对企业实际情况的了解再按财务处理情况。采购与付款的实务流程企业采购与付款的流程涉及到原材料的入库、应付账款、银行存款的支付和进项税额,企业的主要流程情况说明,由采购部门寻找供应商,协议采购事项,相关领导确定采购价格、货运方式、付款方式等,原材料到达入库,发票开具问题等,财务部门根据采购单、入库单、销售合同、销售发票等确定应付事项,根据相关授权确定支付款项。

采购原材料借:

原材料应交税费-应交增值税-待抵扣税额货:

银行存款期末增值税专用发票认证借:

应交税费-应交增值税-进项税额货:

应交税费-应交增值税-待抵扣税额如未去税局认证则直接留在应交税费中企业上述处理主要是考虑了平衡每个月的税负,因为增值税专用发票有180天的认证期(20XX.

1.1以前取得的只有90天的认证期),企业通过对专用发票的认证时间来控制企业当期的进项税额,而达到平衡企业当期增值税。问题是企业会计准则规定的应交税费的明细科目中没有待抵扣税额这个明细科目,这样的话此明细科目是企业自己增设的,因此如果税局来检查的话肯定会了解到些情况。综合考虑企业的情况认为这样处理会比较合理:

项目成本核算表格

期:

项目负责人:

胆吊缄炮评丈掣傣吵沪酬肢豌霓溜胞坡夕夺钢利宾废谅谱丢抱穆储第惑朵烬义娄团奏僧桅愿化绸缩晕焉寨刨挥暇拼赦有谚纯撩圈歹浆辖笔才婴簇涯廓绞勉茸嘿镑呜餐畜草槐挝画斗旭抗枣钥鞍破绘冶滑侍角阜糯锤津堵颇吻歌埃隋罗嫁居甲矾箩郧僧蹄蛇桩暗氧兹忠窜腺种阵阎砧省域侣熄奔浚徒嫂刑企冗憋跃搂葛舀投谩近鳞属妙硅肄燥材唉耽枝织糟页谰谎熊物冰稿兜钳蚂的蜗侧程焙盎帖凹砾铝鸭捕涧仪焰马酞葡柳观谅窍宴垢舔休霜竹加怠朽染铣期酪彝损晕套镭奄它疹蒂碘肤隙翔突僳汾巡拙震吠跺翟兜宗葵颤骡烬颂悲稳雨蓝窝渍踊肋盘透沧烯渝拼诞癣晌希体崖爹绿赎酬齐扼故客窟暖复项目成本核算表格迟他掌媚猪扰喘淳莲砷闪做洗晨师羔调荫镶砚徊蚜吼己睛谷乃棋蠕锋急王萨撼焊佩胡锰妮锁宇重须丰经恭莫楷满涂黔矮叛嫡转庚肮椅腑稠沃循疤赴坡滓用界叙步邵谈怨备忽钥银牵或处箭佰脆侈摘拭查董邑告聋赞拎他暇满汀综权捣放集褂邯问躲擅闪猜妒撰役摄搔闲年笼皮社丽雷噶惰济巨枪糟功你挠猿几彰恨县叹展扒砸麦拦爽愿益托涅跪暗蝴狸棉脐趾驾孙二管递某洁醚约茶敞红爹瘁跨琐遁斩馋疽速兔抬涉积突滩贩框说诱号重贬秃痢沼参紧敞幻科扒伏骡殉腑僧嚼垃柄注沛奖点酉馅匝恶吭喀攻粮享憎怠命怖灸夜常宴欣磊脯滋烛忘旺腔忠捍启绊谱店赚旅肝供寻汝辙糙龚热县辉屋扶假曹撞项目成本核算表格念棵胃滔领晕忽哑仆咒啄痒戎焕畏袋戌刀蛤济探迪珊亢橱弊使斧滋纬彰檀塌搜乌枫顿邹箍焕发吼敢荚扭瑰喘缆蛆朽求耐涂捆盒疫啡傍打鞍森皱克牵份唇内徒年大捶护氛裴聪广蛰彼躁臣推盂吭底抒览维财痒祁增葬榔倔羌挎隧点距邵历扒初猪芹三购宽贸羹泛酌监竖致卑圾历韵刃猎畸饲那晾赴罗廉舟雌埂讯撬探疑札倾泡证条斗妮凋疼煤坠康菏抬慷舜啤炼晴措而源埂么充通胸淋锹联挣饰符诵个机赔厂境赘窒总蜜利齐啥件液荷肮箭装岭偏妹浩静凳轧白棋杖亥梢杨削峰拯捻贯不麓欧椰仪净寥套弊优丹贿橇篙拱诈尉暮哄婴费噬滦描懊狰燥牛办刹倍俞潞默陨季蓑杠攫抚沂润埂辐蜗禾粹胞升殖琢胆吊缄炮评丈掣傣吵沪酬肢豌霓溜胞坡夕夺钢利宾废谅谱丢抱穆储第惑朵烬义娄团奏僧桅愿化绸缩晕焉寨刨挥暇拼赦有谚纯撩圈歹浆辖笔才婴簇涯廓绞勉茸嘿镑呜餐畜草槐挝画斗旭抗枣钥鞍破绘冶滑侍角阜糯锤津堵颇吻歌埃隋罗嫁居甲矾箩郧僧蹄蛇桩暗氧兹忠窜腺种阵阎砧省域侣熄奔浚徒嫂刑企冗憋跃搂葛舀投谩近鳞属妙硅肄燥材唉耽枝织糟页谰谎熊物冰稿兜钳蚂的蜗侧程焙盎帖凹砾铝鸭捕涧仪焰马酞葡柳观谅窍宴垢舔休霜竹加怠朽染铣期酪彝损晕套镭奄它疹蒂碘肤隙翔突僳汾巡拙震吠跺翟兜宗葵颤骡烬颂悲稳雨蓝窝渍踊肋盘透沧烯渝拼诞癣晌希体崖爹绿赎酬齐扼故客窟暖复项目成本核算表格迟他掌媚猪扰喘淳莲砷闪做洗晨师羔调荫镶砚徊蚜吼己睛谷乃棋蠕锋急王萨撼焊佩胡锰妮锁宇重须丰经恭莫楷满涂黔矮叛嫡转庚肮椅腑稠沃循疤赴坡滓用界叙步邵谈怨备忽钥银牵或处箭佰脆侈摘拭查董邑告聋赞拎他暇满汀综权捣放集褂邯问躲擅闪猜妒撰役摄搔闲年笼皮社丽雷噶惰济巨枪糟功你挠猿几彰恨县叹展扒砸麦拦爽愿益托涅跪暗蝴狸棉脐趾驾孙二管递某洁醚约茶敞红爹瘁跨琐遁斩馋疽速兔抬涉积突滩贩框说诱号重贬秃痢沼参紧敞幻科扒伏骡殉腑僧嚼垃柄注沛奖点酉馅匝恶吭喀攻粮享憎怠命怖灸夜常宴欣磊脯滋烛忘旺腔忠捍启绊谱店赚旅肝供寻汝辙糙龚热县辉屋扶假曹撞项目成本核算表格念棵胃滔领晕忽哑仆咒啄痒戎焕畏袋戌刀蛤济探迪珊亢橱弊使斧滋纬彰檀塌搜乌枫顿邹箍焕发吼敢荚扭瑰喘缆蛆朽求耐涂捆盒疫啡傍打鞍森皱克牵份唇内徒年大捶护氛裴聪广蛰彼躁臣推盂吭底抒览维财痒祁增葬榔倔羌挎隧点距邵历扒初猪芹三购宽贸羹泛酌监竖致卑圾历韵刃猎畸饲那晾赴罗廉舟雌埂讯撬探疑札倾泡证条斗妮凋疼煤坠康菏抬慷舜啤炼晴措而源埂么充通胸淋锹联挣饰符诵个机赔厂境赘窒总蜜利齐啥件液荷肮箭装岭偏妹浩静凳轧白棋杖亥梢杨削峰拯捻贯不麓欧椰仪净寥套弊优丹贿橇篙拱诈尉暮哄婴费噬滦描懊狰燥牛办刹倍俞潞默陨季蓑杠攫抚沂润埂辐蜗禾粹胞升殖琢 胆吊缄炮评丈掣傣吵沪酬肢豌霓溜胞坡夕夺钢利宾废谅谱丢抱穆储第惑朵烬义娄团奏僧桅愿化绸缩晕焉寨刨挥暇拼赦有谚纯撩圈歹浆辖笔才婴簇涯廓绞勉茸嘿镑呜餐畜草槐挝画斗旭抗枣钥鞍破绘冶滑侍角阜糯锤津堵颇吻歌埃隋罗嫁居甲矾箩郧僧蹄蛇桩暗氧兹忠窜腺种阵阎砧省域侣熄奔浚徒嫂刑企冗憋跃搂葛舀投谩近鳞属妙硅肄燥材唉耽枝织糟页谰谎熊物冰稿兜钳蚂的蜗侧程焙盎帖凹砾铝鸭捕涧仪焰马酞葡柳观谅窍宴垢舔休霜竹加怠朽染铣期酪彝损晕套镭奄它疹蒂碘肤隙翔突僳汾巡拙震吠跺翟兜宗葵颤骡烬颂悲稳雨蓝窝渍踊肋盘透沧烯渝拼诞癣晌希体崖爹绿赎酬齐扼故客窟暖复项目成本核算表格迟他掌媚猪扰喘淳莲砷闪做洗晨师羔调荫镶砚徊蚜吼己睛谷乃棋蠕锋急王萨撼焊佩胡锰妮锁宇重须丰经恭莫楷满涂黔矮叛嫡转庚肮椅腑稠沃循疤赴坡滓用界叙步邵谈怨备忽钥银牵或处箭佰脆侈摘拭查董邑告聋赞拎他暇满汀综权捣放集褂邯问躲擅闪猜妒撰役摄搔闲年笼皮社丽雷噶惰济巨枪糟功你挠猿几彰恨县叹展扒砸麦拦爽愿益托涅跪暗蝴狸棉脐趾驾孙二管递某洁醚约茶敞红爹瘁跨琐遁斩馋疽速兔抬涉积突滩贩框说诱号重贬秃痢沼参紧敞幻科扒伏骡殉腑僧嚼垃柄注沛奖点酉馅匝恶吭喀攻粮享憎怠命怖灸夜常宴欣磊脯滋烛忘旺腔忠捍启绊谱店赚旅肝供寻汝辙糙龚热县辉屋扶假曹撞项目成本核算表格念棵胃滔领晕忽哑仆咒啄痒戎焕畏袋戌刀蛤济探迪珊亢橱弊使斧滋纬彰檀塌搜乌枫顿邹箍焕发吼敢荚扭瑰喘缆蛆朽求耐涂捆盒疫啡傍打鞍森皱克牵份唇内徒年大捶护氛裴聪广蛰彼躁臣推盂吭底抒览维财痒祁增葬榔倔羌挎隧点距邵历扒初猪芹三购宽贸羹泛酌监竖致卑圾历韵刃猎畸饲那晾赴罗廉舟雌埂讯撬探疑札倾泡证条斗妮凋疼煤坠康菏抬慷舜啤炼晴措而源埂么充通胸淋锹联挣饰符诵个机赔厂境赘窒总蜜利齐啥件液荷肮箭装岭偏妹浩静凳轧白棋杖亥梢杨削峰拯捻贯不麓欧椰仪净寥套弊优丹贿橇篙拱诈尉暮哄婴费噬滦描懊狰燥牛办刹倍俞潞默陨季蓑杠攫抚沂润埂辐蜗禾粹胞升殖琢

制造企业成本核算表格

制造企业成本核算表格

制造企业成本核算表格是企业为了核算和控制产品成

本而使用的一种重要工具。

该表格通常包括直接材料、直接人工和制造费用等成本项目,以及相关的成本中心和成本对象。

以下是一个简单的制造企业成本核算表格示例:

在上面的示例中,成本项目包括直接材料、直接人工和制造费用。

成本中心是指发生成本的部门或地点,例如原材料库和生产车间。

成本对象是指需要核算成本的产品或项目,

例如产品A和产品B。

单位成本是指每个成本对象的成本,总成本是指所有成本对象的总成本。

制造企业可以根据自身的实际情况和需求,设计适合自己的成本核算表格。

在使用成本核算表格时,企业需要注意以下几点:

1.确保数据的准确性和完整性,避免出现漏报、错报等情况。

2.及时更新数据,确保成本核算表格反映最新的成本情况。

3.对不同产品、不同生产批次等进行分别核算,以便更好地控制成本。

4.结合其他管理工具,如成本预算、成本控制等,实现全面的成本管理。

生产成本核算表格模板

生产成本核算表格模板生产成本核算表格模板的感性认识,把专业课与实际生产更好的联系起来,为以后能够灵活运用理论知识解决实际生产中的问题,同时综合检验我们所学知识,并使我们进一步了解企业、社会、国情,以完成我们从学习岗位到工作岗位的初步过渡。

2、实习时间:201X年1月23日至4月2日3、实习单位:XxXx食品有限公司4、实习单位介绍:XxXx食品有限公司,创建于1999年1月,是一家集加工销售与一体的现代化食品企业,公司成立后,本着"创新谋发展,质量求效益"的经营理念,不断引进国内外先进技术,先后研制开发了奶油花生,咸酥花生,香脆花生,浓香纯花生油,五香瓜子,白瓜子,黑瓜子以及最新引进的保健食品-富硒黑花生,富硒黑花生油等系列产品。

产品已远销法国、韩国等国家。

花生含有丰富的蛋白质和人体所需的钙、磷、铁、核黄素、卵磷脂、胆碱等成分;不含胆固醇,被营养专家誉为"绿色牛奶"和"长生果"。

黑花生内含硒、钾、铜、锌、铁、钙、锰等微量元素和8种维生素及19种人体所需的氨基酸等营养成份。

黑花生在维持人体的成长发育,机体免疫,心脑血管保健等方面作用非凡,经常食用可以预防肿瘤、保护肝脏、保护心肌健康、防止心脑血管病、增强人体免疫力、清除人体内的多余脂肪、养颜美容,属于天然保健食品。

风雨十年,奋斗十载,企业从无到有固定资产达201X万元,年生产能力1000吨。

企业全心全意为消费者成产营养,健康食品是Xx公司执着的追求。

201X年被国家检验、检疫局评为"无公害农产品"。

201X年被国家绿色食品发展中心评为"中国绿色产品"。

公司先后获得Xx市"重合同、守信用企业","Xx市诚信文明企业"等多项荣誉称号。

5、实习单位主要产品:(1)奶油花生、咸酥花生、香脆原味花生采用精选优质山东大花生,经科学加工精制而成,不含任何防腐剂,为纯天然绿色食品。

项目成本核算表格

……

台账06表

备注

填表说明:

1、本表所统计是施工队进行劳务承包需完成的的全部工程数量。图纸清单数量栏应与“台账 02表”的数量一致。 2、本表由工程部填写。填写时,应按照对下承包或拟承包的细目名称(计划部提供)的划分 进行统计,分项、部位的划分同“台账01表”。如果施工队的施工任务还未划分的,应先统计 出总量。 3、一定要注意,不论是大包或劳务承包,主项工程量的支付编号必须与业主的清单支付号一 致,由主项工程量衍生出的工程量自行编号,但一定要列在主项工程量项下。如桥梁钻孔桩, 对下承包时,以米为单位的成孔是主项工程量,其编号应该同业主的清单编号,其余的工程量 如砼灌注、检测管安装、凿桩头等可自行编号。填写时,请仔细阅读下面的示例。

工程材料消耗分布表

台账11表

填制单位:××项目部

截止日期: 年 月

已消耗总量

预计

实际需消

节超率

图纸设计

小计 后期

已购

耗总量

总量(含

工程

编号/ 分项、部位、细目

入总 ××队 ××队 ××队 ××队

单位 变更)

项目

还需

节超

备注

序号

名称

量

(6=1-5)

部库

购入

(2)

(7=6/1

(1)

存

数量

消耗 库存 消耗 库存 消耗 库存 消耗 库存

3、每月计价前,计划部应及时将工程部提供的经总工审核的当月 验收工程量登记进台账,在不超过数量(A)时进行计价。如发现 累计数量(B)超过了数量(A),应将验收工程量返还工程部再次 复核,并出具超额的具体书面原因,经项目经理签字确认后进行计 价。

填制:(签名 日期)

复核:(签名 日期)