回归分析试题答案

第七章回归与相关分析练习及答案

第七章回归与相关分析一、填空题1.现象之间的相关关系按相关的程度分为、和;按相关的形式分为和;按影响因素的多少分为和。

2.两个相关现象之间,当一个现象的数量由小变大,另一个现象的数量,这种相关称为正相关;当一个现象的数量由小变大,另一个现象的数量,这种相关称为负相关。

3.相关系数的取值X围是。

4.完全相关即是关系,其相关系数为。

5.相关系数,用于反映条件下,两变量相关关系的密切程度和方向的统计指标。

6.直线相关系数等于零,说明两变量之间;直线相关系数等1,说明两变量之间;直线相关系数等于—1,说明两变量之间。

7.对现象之间变量的研究,统计是从两个方面进行的,一方面是研究变量之间关系的,这种研究称为相关关系;另一方面是研究关于自变量和因变量之间的变动关系,用数学方程式表达,称为。

8.回归方程y=a+bx中的参数a是,b是。

在统计中估计待定参数的常用方法是。

9. 分析要确定哪个是自变量哪个是因变量,在这点上它与不同。

10.求两个变量之间非线性关系的回归线比较复杂,在许多情况下,非线性回归问题可以通过化成来解决。

11.用来说明回归方程代表性大小的统计分析指标是。

12.判断一条回归直线与样本观测值拟合程度好坏的指标是。

二、单项选择题1.下面的函数关系是( )A销售人员测验成绩与销售额大小的关系 B圆周的长度决定于它的半径C家庭的收入和消费的关系 D数学成绩与统计学成绩的关系2.相关系数r的取值X围( )A -∞<r<+∞B -1≤r≤+1C -1<r<+1D 0≤r≤+13.年劳动生产率z(干元)和工人工资y=10+70x,这意味着年劳动生产率每提高1千元时,工人工资平均( )A增加70元 B减少70元 C增加80元 D减少80元4.若要证明两变量之间线性相关程度是高的,则计算出的相关系数应接近于( )A+1 B 0 C 0.5 D [1]5.回归系数和相关系数的符号是一致的,其符号均可用来判断现象( ) A线性相关还是非线性相关 B正相关还是负相关C完全相关还是不完全相关 D单相关还是复相关6.某校经济管理类的学生学习统计学的时间(x)与考试成绩(y)之间建=a+b x。

简单线性回归模型试题及答案

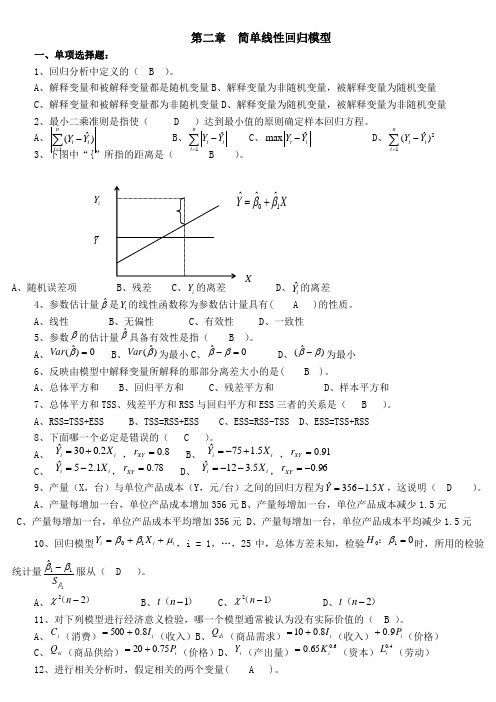

第二章 简单线性回归模型一、单项选择题:1、回归分析中定义的( B )。

A 、解释变量和被解释变量都是随机变量B 、解释变量为非随机变量,被解释变量为随机变量C 、解释变量和被解释变量都为非随机变量D 、解释变量为随机变量,被解释变量为非随机变量2、最小二乘准则是指使( D )达到最小值的原则确定样本回归方程。

A 、1ˆ()n t t t Y Y =-∑B 、1ˆn t t t Y Y =-∑C 、ˆmax t t Y Y -D 、21ˆ()n t tt Y Y =-∑ 3、下图中“{”所指的距离是( B )。

A 、随机误差项i 、ˆiY 的离差 4、参数估计量ˆβ是iY 的线性函数称为参数估计量具有( A )的性质。

A 、线性 B 、无偏性 C 、有效性 D 、一致性5、参数β的估计量βˆ具备有效性是指( B )。

A 、0)ˆ(=βVarB 、)ˆ(βVar 为最小C 、0ˆ=-ββD 、)ˆ(ββ-为最小6、反映由模型中解释变量所解释的那部分离差大小的是( B )。

A 、总体平方和B 、回归平方和C 、残差平方和D 、样本平方和7、总体平方和TSS 、残差平方和RSS 与回归平方和ESS 三者的关系是( B )。

A 、RSS=TSS+ESSB 、TSS=RSS+ESSC 、ESS=RSS-TSSD 、ESS=TSS+RSS8、下面哪一个必定是错误的( C )。

A 、 i i X Y 2.030ˆ+= ,8.0=XY r B 、 i i X Y 5.175ˆ+-= ,91.0=XY r C 、 i i X Y 1.25ˆ-=,78.0=XY r D 、 i i X Y 5.312ˆ--=,96.0-=XY r9、产量(X ,台)与单位产品成本(Y ,元/台)之间的回归方程为ˆ356 1.5Y X =-,这说明( D )。

A 、产量每增加一台,单位产品成本增加356元B 、产量每增加一台,单位产品成本减少1.5元C 、产量每增加一台,单位产品成本平均增加356元D 、产量每增加一台,单位产品成本平均减少1.5元10、回归模型i i i X Y μββ++=10,i = 1,…,25中,总体方差未知,检验010=β:H 时,所用的检验统计量1ˆ11ˆβββS -服从( D )。

回归分析练习试题和参考答案解析

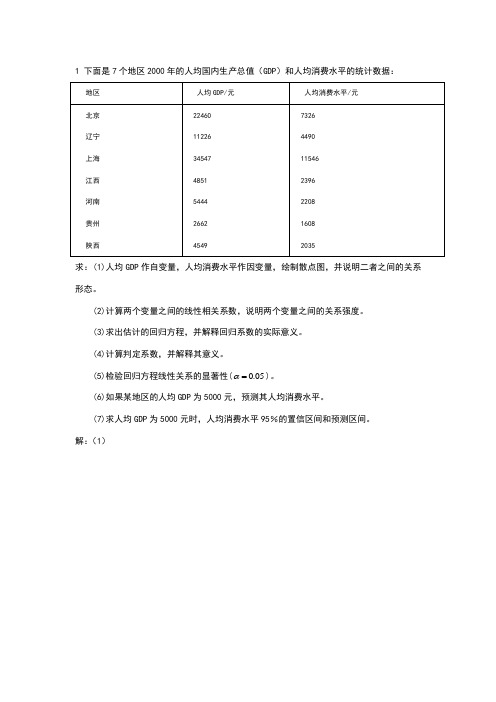

1 下面是7个地区2000年的人均国内生产总值(GDP)和人均消费水平的统计数据:求:(1)人均GDP作自变量,人均消费水平作因变量,绘制散点图,并说明二者之间的关系形态。

(2)计算两个变量之间的线性相关系数,说明两个变量之间的关系强度。

(3)求出估计的回归方程,并解释回归系数的实际意义。

(4)计算判定系数,并解释其意义。

α=)。

(5)检验回归方程线性关系的显著性(0.05(6)如果某地区的人均GDP为5000元,预测其人均消费水平。

(7)求人均GDP为5000元时,人均消费水平95%的置信区间和预测区间。

解:(1)可能存在线性关系。

(2)相关系数:系数a模型非标准化系数标准系数t Sig.相关性B标准误差试用版零阶偏部分1(常量).003人均GDP.309.008.998.000.998.998.998 a. 因变量: 人均消费水平有很强的线性关系。

(3)回归方程:734.6930.309y x=+系数a模型非标准化系数标准系数t Sig.相关性回归系数的含义:人均GDP没增加1元,人均消费增加元。

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%注意:图标不要原封不动的完全复制软件中的图标,要按规范排版。

系数(a)模型非标准化系数标准化系数t显著性B标准误Beta1(常量)人均GDP(元)%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%(4)模型汇总模型R R 方调整 R 方标准估计的误差1.998a.996.996a. 预测变量: (常量), 人均GDP。

人均GDP对人均消费的影响达到%。

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%注意:图标不要原封不动的完全复制软件中的图标,要按规范排版。

模型摘要模型R R 方调整的 R 方估计的标准差1.998(a)%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%(5)F检验:Anova b模型平方和df均方F Sig.1回归.6801.680.000a 残差5总计.7146a. 预测变量: (常量), 人均GDP。

(完整版)数学必修三回归分析经典题型(带答案)

数学必修三回归分析经典题型1.一位母亲记录了儿子3~9岁的身高,由此建立的身高与年龄的回归模型为93.7319.7ˆ+=x y用这个模型预测这个孩子10岁时的身高,则正确的叙述是( ) A.身高一定是145.83cm B.身高在145.83cm 以上 C.身高在145.83cm 以下 D.身高在145.83cm 左右 【答案】D【解析】解:把x=10代入可以得到预测值为145.83,由于回归模型是针对3-9岁的孩子的,因此这个仅仅是估计值,只能说左右,不能说在上或者下,没有标准。

选D2.对有线性相关关系的两个变量建立的线性回归方程$y =$a+b $x ,关于回归系数b $,下面叙述正确的是________.①可以小于0;②大于0;③能等于0;④只能小于0. 【答案】①【解析】由b$和r 的公式可知,当r =0时,这两变量不具有线性相关关系,但b 能大于0也能小于0.3.对具有线性相关关系的变量x 、y 有观测数据(x i ,y i )(i =1,2,…,10),它们之间的线性回归方程是$y =3x +20,若101i i x =∑=18,则101i i y =∑=________.【答案】254【解析】由101i i x =∑=18 1.8.因为点在直线$y =3x +2025.4. 所以101i i y =∑=25.4×10=254.4.下表是某厂1~4由散点图可知,用水量其线性回归直线方程是y =-0.7x +a ,则a 等于________. 【答案】5.252.53.5,∵回归直线方程过定点, ∴3.5=-0.7×2.5+a. ∴a =5.25.5.由一组样本数据(x 1,y 1),(x 2,y 2),…,(x n ,y n )得到线性回归方程$y =b$x +$a ,那么下列说法正确的是________.①直线$y =b$x +$a 必经过点(x ,y ); ②直线$y =b$x +$a 至少经过点(x 1,y 1),(x 2,y 2),…,(x n ,y n )中的一个点; ③直线$y =b$x +$a 的斜率为1221ni ii nii x ynx y xnx==--∑∑;④直线$y =b $x +$a 和各点(x 1,y 1),(x 2,y 2),…,(x n ,y n )的偏差$21()ni i i b a y x =⎡⎤⎣⎦∑$-+是该坐标平面上的直线与这些点的最小偏差.【答案】①③④【解析】回归直线的斜率为b ,故③正确,回归直线不一定经过样本点,但一定经过样本中心,故①正确,②不正确.6.某数学老师身高176 cm ,他爷爷、父亲和儿子的身高分别是173 cm 、170 cm 和182 cm.因儿子的身高与父亲的身高有关,该老师用线性回归分析的方法预测他孙子的身高为________cm. 【答案】185【解析】设父亲身高为173176,b$= $a=-b $ 176-1×173=3, ∴$y =x +3,当x =182时,$y =185.7.下表是关于宿州市服装机械厂某设备的使用年限(年)和所需要的维修费用y (万元)的几组统计数据:)请根据上表提供的数据,用最小二乘法求出y 关于的线性回归方程;(2)估计使用年限为10年时,维修费用为多少?【答案】解:(1)0.08 1.23yx =+线性回归方程为 (2)估计使用年限为10年时,维修费用为12.38万元. 【解析】(1)先求然后利用公可求出回归直线y ax b =+方程.(2)把x=10代入回归直线方程可得y 的值,就可得所求的值.解:(1906543222222512=++++=∑=i ixΘ又x y 23.108.0+=∴线性回归方程为 (2)把10=x 代入回归方程得到:38.121023.108.0=⨯+=y∴估计使用年限为10年时,维修费用为12.38万元.。

回归分析时间序列分析答案

回归分析时间序列分析答案一、单项选择题1、下面的关系中不是相关关系的是(D )A、身高与体重之间的关系B、工资水平与工龄之间的关系C、农作物的单位面积产量与降雨量之间的关系D、圆的面积与半径之间的关系2、具有相关关系的两个变量的特点是(A )A、一个变量的取值不能由另一个变量唯一确定B、一个变量的取值由另一个变量唯一确定C、一个变量的取值增大时另一个变量的取值也一定增大D、一个变量的取值增大时另一个变量的取值肯定变小3、下面的假定中,哪个属于相关分析中的假定(B)A、两个变量之间是非线性关系B、两个变量都是随机变量C、自变量是随机变量,因变量不是随机变量D、一个变量的数值增大,另一个变量的数值也应增大4、如果一个变量的取值完全依赖于另一个变量,各观测点落在一条直线上,则称这两个变量之间为(A )A、完全相关关系B、正线性相关关系C、非线性相关关系D、负线性相关关系 5、根据你的判断,下面的相关系数取值哪一个是错误的( C )A、–0.86B、0.78C、1.25D、0x6、某校经济管理类的学生学习统计学的时间()与考试成绩(y)之间建立线性回归方程yx=a+b。

经计算,方程为y =200—0.8x,该方程参数的计算(C) ccA a值是明显不对的B b值是明显不对的C a值和b值都是不对的D a值和b值都是正确的 7、在回归分析中,描述因变量y如何依赖于自变量x和误差项ε的方程称为(B)A、回归方程B、回归模型C、估计回归方程D、经验回归方程,,,x,,8、在回归模型y=中,ε反映的是(C ) 01A、由于x的变化引起的y的线性变化部分B、由于y的变化引起的x的线性变化部分C、除x和y的线性关系之外的随机因素对y的影响D、由于x和y的线性关系对y的影响9、如果两个变量之间存在负相关关系,下列回归方程中哪个肯定有误(B),,A、=25–0.75xB、= –120+ 0.86x yy,,C、=200–2.5xD、= –34–0.74x yy10、说明回归方程拟合优度的统计量是(C )A、相关系数B、回归系数C、判定系数D、估计标准误差211、判定系数R是说明回归方程拟合度的一个统计量,它的计算公式为(A ) SSRSSRSSESSTA、 B、 C、 D、 SSTSSESSTSSR12、为了研究居民消费(C)与可支配收入(Y)之间的关系,有人运用回归分析的方法,得到以下方程:在该方程中0.76的含义是(B ) LnC,2.36,0.76LnY,A、可支配收入每增加1元,消费支出增加0.76元B、可支配收入每增加1%,消费支出增加0.76%C、可支配收入每增加1元,消费支出增加76%D、可支配收入每增加1%,消费支出增加76%13、年劳动生产率z(千元)和工人工资y=10+70x,这意味着年劳动生产率每提高1千元时,工人工资平均(A)A增加70元 B减少70元 C增加80元 D减少80元14、下列回归方程中哪个肯定有误(A),,A、y=15–0.48x,r=0.65B、y= –15 - 1.35x,r=-0.81,,C、yy=-25+0.85x,r=0.42D、=120–3.56x,r=-0.96215、若变量x与y之间的相关系数r=0.8,则回归方程的判定系数R为(C )A、0.8B、0.89C、0.64D、0.40 16、对具有因果关系的现象进行回归分析时(A)A、只能将原因作为自变量B、只能将结果作为自变量C、二者均可作为自变量D、没有必要区分自变量二、多项选择题1(下列哪些现象之间的关系为相关关系(ACD)A家庭收入与消费支出关系 B圆的面积与它的半径关系C广告支出与商品销售额关系 D单位产品成本与利润关系E在价格固定情况下,销售量与商品销售额关系2(相关系数表明两个变量之间的(DE)A线性关系 B因果关系 C变异程度 D相关方向 E相关的密切程度3、如下的现象属于负相关的有(BCD)。

统计学第七章相关与回归分析试题及答案

统计学第七章相关与回归分析试题及答案第七章相关与回归分析(⼆) 单项选择题1、当⾃变量的数值确定后,因变量的数值也随之完全确定,这种关系属于( B )A 、相关关系B 、函数关系C 、回归关系D 、随机关系2、测定变量之间相关密切程度的代表性指标是(C )A 、估计标准误B 、两个变量的协⽅差C 、相关系数D 、两个变量的标准差3、现象之间的相互关系可以归纳为两种类型,即( A )A 、相关关系和函数关系B 、相关关系和因果关系C 、相关关系和随机关系D 、函数关系和因果关系4、相关系数的取值范围是( C )A 、10≤≤γB 、11<<-γC 、11≤≤-γD 、01≤≤-γ5、变量之间的相关程度越低,则相关系数的数值(B )A 、越⼩B 、越接近于0C 、越接近于-1D 、越接近于16、在价格不变的条件下,商品销售额和销售量之间存在着( D )A 、不完全的依存关系B 、不完全的随机关系C 、完全的随机关系D 、完全的依存关系7、下列哪两个变量之间的相关程度⾼( C )A 、商品销售额和商品销售量的相关系数是0.9;B 、商品销售额与商业利润率的相关系数是0.84;C 、平均流通费⽤率与商业利润率的相关系数是-0.94;D 、商品销售价格与销售量的相关系数是-0.918、回归分析中的两个变量(D )A 、都是随机变量B 、关系是对等的C 、都是给定的量D 、⼀个是⾃变量,⼀个是因变量9、每⼀吨铸铁成本(元)倚铸件废品率(%)变动的回归⽅程为:x y c 856+=,这意味着( C )A 、废品率每增加1%,成本每吨增加64元B 、废品率每增加1%,成本每吨增加8%C 、废品率每增加1%,成本每吨增加8元D 、如果废品率增加1%,则每吨成本为56元。

10、某校对学⽣的考试成绩和学习时间的关系进⾏测定,建⽴了考试成绩倚学习时间的直线回归⽅程为:x y c 5180-=,该⽅程明显有错,错误在于( C )A 、a 值的计算有误,b 值是对的B 、b 值的计算有误,a 值是对的C 、a 值和b 值的计算都有误D 、⾃变量和因变量的关系搞错了11、配合回归⽅程对资料的要求是(B )A 、因变量是给定的数值,⾃变量是随机的B 、⾃变量是给定的数值,因变量是随机的C 、⾃变量和因变量都是随机的D 、⾃变量和因变量都不是随机的。

回归分析习题及答案.doc

1.1回归分析的基本思想及其初步应用例题:1.在画两个变量的散点图时,下面哪个叙述是正确的()(A)预报变量在x轴上,解释变量在y轴上(B)解释变量在X轴上,预报变量在y轴上(0可以选择两个变量中任意一个变量在x轴上(D)可以选择两个变量中任意一个变量在y轴上解析:通常把自变量X称为解析变量,因变量y称为预报变量.选B2,若一组观测值(xi, yi) (x2, y2) ••- (x…, y n)之间满足 y-bxi+a+e;(i=l> 2. •••!!)若巳恒为0,则仁为_____________解析:e』亘为0,说明随机误差对方贡献为0.答案:1.3.假设关于某设备的使用年限x和所支出的维修费用y (万兀),有如下的统计资料:X 2 3 4 5 6y 22 38 55 65 70若由资料可知y对x呈线性相关关系试求:(1)线性回归方程;(2)估计使用年限为10年时,维修费用是多少?解:(1)列表如下:i 1 2 3 4 5X] 2 3 4 5 622 38 55 65 70时•44 114 220 325 420X; 4 9 16 25 36_ _ 5 5x = 4, y = 5,»;=9o, »,北=112.3z'=l z'=l5 ___况一5xy干旱,仃112.3-5x4x5 …c十正方= ------------- = ------------ -- = 1.23,S,厂2 90 —5x42小「- 5x<=|a = y -bx = 5-1.23x4 = 0.08线性回归方程为:y =bx + a = 1.23x + Q.QS ( 2 )当 x=10 时,y = 1.23x10 + 0.08 = 12.38 (万兀)即估计使用10年时维修费用是1238万元课后练习:1.一位母亲记录了儿子3~9岁的身高,由此建立的身高与年龄的回归模型为y=7. 19x+73.93 用这个模型预测这个孩子10岁时的身高,则正确的叙述是()A.身高一定是145. 83cm;B.身高在145. 83cm以上;C.身高在145. 83cm以下;D.身I W J在 145. 83cm 左右.2.两个变量y与x的回归模型中,分别选择了 4个不同模型,它们的相关指数人2如下,其中拟合效果最好的模型是()A.模型1的相关指数人2为0. 98B.模型2的相关指数R2为。

回归分析第1章课后习题参考答案

第一章回归分析概述习题参考答案1.1 变量间的统计关系和函数关系有什么区别?(1)确定性关系或函数关系:研究的是确定现象非随机变量间的关系。

(2)统计依赖或相关关系:研究的是非确定现象随机变量间的关系。

1.2 相关分析和回归分析的区别与联系?相关分析和回归分析的联系是:它们通常都是基于两正态连续变量的假设,都是处理两变量间相互关系的统计方法,通常两种方法不同时出现;二者的区别是作为相互关系分析的方法,相关分析是通过提供一个相关系数来考察两变量间的联系程度,而回归分析则是重在建立两变量间的函数关系式,因此通常可以先考察相关系数的显著型,如果显著则可以进一步考虑建立变量间的回归方程。

此外,相关分析和回归分析又各有一些具体方法用于处理不同的情况,如相关分析还包括等级相关、质量相关和品质相关,回归分析还包括非线性回归等。

(其余区别在课本第四页最上面那段)1.3 线性回归模型中随机误差项ε的意义是什么?引入随机误差 使得变量之间的关系描述为一个随机方程,因而我们可以借助数学方法研究自变量和因变量之间的关系。

由于客观经济现象是错综复杂的,随机误差项可以概述表示由于人们的认识以及其他客观原因的局限而没有考虑到的种种偶然因素。

引入随机项扰动的理由如下:第一,表示被解释变量Y与解释变量X的不确定性关系第二,模型不可能包含所有变量,次要变量要省略;第三,确定模型数学形式肯定会有误差;第四,样本数据会有测量误差;第五,一些随机因素无法选入模型。

1.4 线性回归方程的基本假设是什么?假设1、解释变量X(x1 ,x2,…,xp)是确定性变量,不是随机变量;假设2、随机误差项ε具有零均值、等方差和序列不相关性:E(εi)=0 i=1,2, …Var (εi)=σ2 i=1,2, …,nCov(εi,εj)=0 i≠j i,j= 1,2, …,n假设3 ε服从零均值同方差、零协方差的正态分布。

εi ~N(0, σ2 ) i=1,2, …,n假设4、样本容量的个数多于解释变量的个数,即:n>p假设5、随机误差项ε与解释变量X之间不相关:Cov(Xi, εi)=0 i=1,2, …,n(在课本第7页到第8页)1.6收集整理数据包括哪些内容?在课本第10到12页1.7构造回归理论模型的基本根据是什么?(1)散点图(2)实际问题背景的理论及方法建模技术原理(3)经验公式1.8至于回归模型建立之后为什么要检验?是因为我们不明确这个模型是否真正揭示了被解释变量与解释变量之间的关系,因而用此模型区做预测、控制和分析时不够慎重的。

应用回归分析习题7.6答案

7.6(1)计算y与其余4个变量的的简单相关系数data dxh;input y x1-x4@@;cards;0.9 67.3 6.8 5 51.91.1 111.3 19.8 16 90.94.8 173.0 7.7 17 73.73.2 80.8 7.2 10 14.57.8 199.7 16.5 19 63.22.7 16.2 2.2 1 2.21.6 107.4 10.7 17 20.212.5 185.4 27.1 18 43.81.0 96.1 1.7 10 55.92.6 72.8 9.1 14 64.30.3 64.2 2.1 11 42.74.0 132.2 11.2 23 76.70.8 58.6 6.0 14 22.83.5 174.6 12.7 26 117.110.2 263.5 15.6 34 146.73.0 79.3 8.9 15 29.90.2 14.8 0.6 2 42.10.4 73.5 5.9 11 25.31.0 24.7 5.0 4 13.46.8 139.47.2 28 64.311.6 368.2 16.8 32 163.91.6 95.7 3.8 10 44.51.2 109.6 10.3 14 67.97.2 196.2 15.8 16 39.73.2 102.2 12.0 10 97.1;run;proc corr data=dxh noprob ;label y="不良贷款" x1="各项贷款余额" x2="本年累计应收贷款" x3="贷款项目个数" x4="本年固定资产投资额";var y x1-x4;run;Pearson 相关系数, N = 25y x1x2x3x41.000000.843570.731510.700280.51852y不良贷款0.84357 1.000000.678770.848420.77970x1各项贷款余额0.731510.67877 1.000000.585830.47243x2本年累计应收贷款0.700280.848420.58583 1.000000.74665x3贷款项目个数0.518520.779700.472430.74665 1.00000x4本年固定资产投资额由结果知Y与四个变量是显著线性相关的。

回归分析期末试题及答案

回归分析期末试题及答案一、简答题1. 请解释回归分析的基本思想。

回归分析是一种统计学方法,用于研究变量之间的关系。

其基本思想是通过建立一个数学模型来描述一个或多个自变量对因变量的影响,并根据观察数据对模型进行拟合和推断。

2. 请解释简单线性回归和多元线性回归的区别。

简单线性回归是建立在一个自变量和一个因变量之间的基础上的回归模型。

多元线性回归则是在两个或更多个自变量和一个因变量之间建立的回归模型。

3. 请解释残差的含义。

残差是指建立回归模型后,观测值与模型预测值之间的差异。

残差可以用来评估模型的拟合程度,如果残差较大,则说明模型无法很好地解释观察数据的变化。

4. 请解释R平方的含义及其优缺点。

R平方是一个用来衡量回归模型拟合程度的指标,其值介于0和1之间。

R平方越接近1,说明模型对观察数据的拟合越好;而R平方越接近0,则说明模型对观察数据的拟合越差。

R平方的优点是简单直观,易于理解,但其缺点是不适用于比较不同自变量的模型。

5. 请简要说明什么是多重共线性问题。

多重共线性问题指的是在多元线性回归中,自变量之间存在高度相关性的情况。

多重共线性会导致回归系数的估计不准确,难以解释自变量与因变量之间的关系。

二、计算题1. 已知一个简单线性回归模型为:Y = 2 + 3X,回归系数的解释是什么?回归系数3表示自变量X每增加1个单位,因变量Y会增加3个单位。

而常数项2表示当自变量X为0时,因变量Y的取值为2。

2. 使用最小二乘法求解简单线性回归模型的参数估计值。

最小二乘法是一种常用的回归分析方法,用于估计回归模型中的参数值。

以简单线性回归模型Y = β0 + β1X 为例,最小二乘法通过最小化观测值Y与模型预测值之间的平方差来估计β0和β1。

3. 请计算多元线性回归模型的回归系数。

多元线性回归模型可以表示为:Y = β0 + β1X1 + β2X2 + ... + βnXn。

回归系数β1、β2、...、βn可以使用最小二乘法来估计,通过最小化观测值Y与模型预测值之间的平方差来得出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

诚信应考 考出水平 考出风格浙江大学城市学院2011 — 2012 学年第一学期期末考试卷《 回归分析 》开课单位: 计算分院 ;考试形式:开卷(A4纸一张);考试时间:2011年01月6日; 所需时间: 120 分钟一.计算题(10分。

)1,考虑过原点的线性回归模型1,1,2,...,i i i y x i n βε=+=误差1,...,n εε仍满足基本假定。

求1β的最小二乘估计。

并求出1β的期望和方差,写出1β的分布。

1221111111121,1,2,...,ˆ()()2()0ˆi i i nni i i i i i ni i i i ni ii nii y x i n Q y yy x Qy x x x yxβεββββ======+==-=-∂=--=∂=∑∑∑∑∑解:第1页共 6 页二. 证明题(本大题共2小题,每小题7分,共14分。

)1,证明:(1)22()1var()[1]i i xxx x e n L σ-=--(2)2211ˆˆ()2ni i i y y n σ==--∑是2σ的无偏估计。

011111122ˆˆˆ()()1()()1var()var[()()]()1var()var((()))()12cov[,(())](1(i i i i i nn i i j j jj j xx ni i i j j j xx ni i j j j xx ni i j j j xxe y y y x x x x y y x x y n L x x e y x x y n L x x y x x y n L x x y x x y n L x n ββσσ======-=----=----=-+--=++---+-=++∑∑∑∑∑解(1):222122222221212211)()1())2()()()11(12()]()1[1]1ˆˆ(2)()(())21ˆ[()]2()111var()[1]2212n i i j j xx xxi i xx xxi xx ni i i ni i i n n i i i i xx x x x x x L n L x x x x n L n L x x n L E E y y n E y y n x x e n n n L n σσσσσ=====----+--=++-+-=--=--=---==----=-∑∑∑∑∑22(11)n σσ--=三.填空题.(每空2分,共46分)1.为了研究家庭收入和家庭消费的关系,通过调查得到数据如下:6.22893,29.12349,43008,97.29,5422=====∑∑∑xy yxy x1)用最小二乘估计求出线性回归方程的参数估计值0ˆβ= 。

1ˆβ= 。

2)根据以下的方差分析表求F 统计量== 。

在显著性水平05.0=α 时,检验回归方程是否显著 。

已知 23.5)8,1(05.0=F 。

3) 在显著性水平05.0=α时,检验参数1β 的显著性。

已知306.2)8(05.0=t ,在上表中找出2ˆσ= 。

求得t= 。

是否拒绝假设0:10=βH , 。

4) 在60000 x 元时,0y 的置信水平为0.95的近似预测区间为。

2.为了研究货运总量y (万吨)与工业总产值1x (亿元)、农业总产值2x (亿元)、居民非商品支出3x (亿元)的关系,利用数据做多元回归分析,SPSS 结果如下。

Correlationsyx1 x2 x3 yPearson Correlation 1.556 .731*.724*Sig. (2-tailed).095.016 .018 N1010 10 10 x1 Pearson Correlation .556 1.155 .444 Sig. (2-tailed) .095 .650.171 N10 1111 11 x2 Pearson Correlation .731*.155 1.562 Sig. (2-tailed) .016 .650 .072N10 11 1111 x3 Pearson Correlation .724* .444 .562 1Sig. (2-tailed) .018 .171 .072 N10111111*. Correlation is significant at the 0.05 level (2-tailed).CorrelationsControl Variables x1x2 x3x1Correlation 1.000-.128 Significance (2-tailed) . .724 df0 8 x2Correlation -.128 1.000Significance (2-tailed) .724 . df8CorrelationsControl Variables y x3 x1 & x2 yCorrelation 1.000.433 Significance (2-tailed) . .284 df0 6 x3Correlation .433 1.000Significance (2-tailed) .284 . df6请根据上面的结果回答下面问题:1) y 关于1x ,2x ,3x 的三元线性回归方程__________________________。

2) 标准化回归方程为___________________________。

3) y 与1x 的样本相关系数为____________________________ 。

4) 在X1、X2为控制变量下的y 与X3之间的偏相关系数____________________________ 。

5) 哪一个自变量对y 的影响最大____________________________ 。

6) 哪些回归系数没通过显著性检验______。

7) 应先剔除哪一个自变量后重新建立回归方程_____。

8) y 与321,,xx x 样本决定系数为____________。

9) y 与321,,xx x 样本复相关系数为____________。

10) y 与321,,x x x 调整后的复决定系数为____________。

3.现对某数据进行多重共线性分析,SPSS 分析结果如下:Coefficients aModel Unstandardized CoefficientsStandardizedCoefficientst Sig.Collinearity Statistics B Std. ErrorBetaToleranceVIF1(Constant) 1348.225 2211.467 .610 .552x1 -.641 .167 -1.125 -3.840 .002 .003 319.484 x2 -.317 .204 -1.305 -1.551 .143 .000 2.637E3 x3 -.413 .548 -.270 -.752 .464 .002 479.288 x4 -.002 .024 -.007 -.087 .932 .037 27.177 x5 .671 .128 3.706 5.241 .000 .001 1.861E3 x6-.008.008-.020-.928.369.5741.743a. Dependent Variable: y根据上面结果回答下面的问题:1) 自变量1x 的方差扩大因子为__________________。

2) 自变量6x 的容忍度为________________________。

3) 最大的条件数为_________。

4) 以上结果表明自变量之间是否存在多重共线性______。

5) 从Variance Proportions 判断哪些自变量之间存在多重共线性___ ___4.现收集了x 与y 的20组数据,根据SPSS 的输出结果回答下列问题:1) DW= 。

自相关系数ρ= 。

2) 用DW 检验诊断序列是否存在自相关?( 1.2l d = , 1.4u d =1)。

。

3) 已知用迭代法得到的回归方程为,17.0201.0t t x y '+-='则还原为原始变量的 方程为 。

4) 已知用差分法处理数据后得到的回归方程为ˆ0.166yx ∆=∆,则还原为原始变量 的方程为 。

四.(10分)一位药物学家使用下面的非线性模型对药物反应拟合回归模型:10021i i c i c y c x c ε=-+⎛⎫+ ⎪⎝⎭其中,自变量x 为药剂量,用级别表示;因变量y 为药物反应程度,用百分数表示。

3个参数210,,c c c 都是非负的,根据专业知识,0c 的上限是100%,3个参数的初始值取为8.4,5,100210===c c c 。

根据数据利用SPSS 对其作一元非线性回归。

1),在Model Expression 框中填写回归函数和参数的初值赋值形式。

2) 下面是SPSSParameter EstimatesParameter Estimate Std.Error 95% Confidence Interval Lower BoundUpper Boundc0 99.541 1.567 95.705 103.376 c1 6.761 .422 5.729 7.794 c24.800.0504.6774.922得分五.(10分)在均匀设计方法的试验中,由于试验次数少,因而需要采用回归分析方法对试验结果进行分析进而发现优化的试验条件。

维生素C 注射液因长期放置会渐变成微黄色,中国药典规定可以用焦亚硫酸钠等作为抗氧剂。

本实验考虑3个因素:EDTA (x1),无水碳酸钠(x2),焦亚硫酸钠(x3),每个因素各取7个水平,选用U7(74)均匀设计表,试验响应变量是吸收度(y ),取值越小越好,使用二次多项式回归,试验设计的数据与结果如下表,采用逐步回归,根据SPSS 的输出结果回答下列问题.1)直接看的好条件是什么方案? 。

2) 从第3个回归方程求出最优解是 。

3) 从第4个回归方程求出最优解 。

4) 从第5个回归方程求出最优解 。

5)从回归方程求出的最优解与直接看的好条件是否一致 。

2220112233111222333121213132323y x x x x x x x x x x x x ββββββββββε=++++++++++回归模型:(2)已知经过Logistic变换后的线性回归方程为y=-1.401+0.739x, 则相应的Logistic回归方程;(3)求出有一半人有副作用的剂量水平(保留一位小数)。

3、真真的心,想你;美美的意,恋你;暖暖的怀,抱你;甜甜的笑,给你;痴痴的眼,看你;深深的夜,梦你;满满的情,宠你;久久的我,爱你!4、不管从什么时候开始,重要的是开始以后不要停止;不管在什么时候结束,重要的是结束以后不要后悔。