固定资产更新决策模型

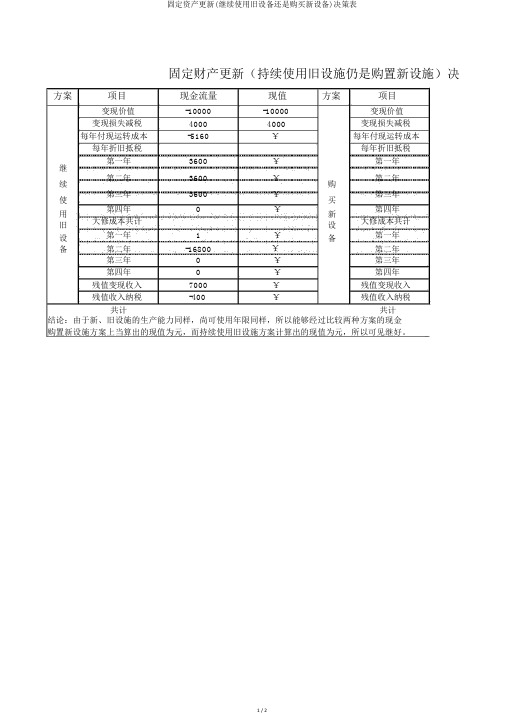

固定资产更新(继续使用旧设备还是购买新设备)决策表

固定资产更新(继续使用旧设备还是购买新设备)决策表

1 / 2

固定财产更新(持续使用旧设施仍是购置新设施)决

方案

项目

现金流量

现值

方案

项目

变现价值 -10000 -10000 变现价值 变现损失减税 4000 4000 变现损失减税 每年付现运转成本 -5160

¥ 每年付现运转成本

每年折旧抵税

每年折旧抵税

继 第一年

3600 ¥ 第一年

第二年 3600 ¥

第二年 续 购 第三年 3600 ¥ 第三年 使 买 第四年 0

¥

第四年 用 新 大修成本共计

大修成本共计

旧

设 第一年 1 ¥ 第一年 设 备

第二年 -16800 ¥ 第二年 备

第三年 0 ¥ 第三年 第四年 0 ¥ 第四年 残值变现收入 7000 ¥ 残值变现收入 残值收入纳税

-400

¥

残值收入纳税

共计

共计 结论:由于新、旧设施的生产能力同样,尚可使用年限同样,所以能够经过比较两种方案的现金

购置新设施方案上当算出的现值为元,而持续使用旧设施方案计算出的现值为元,所以可见继好。

固定资产更新(继续使用旧设备还是购买新设备)决策表

备)决议表

现金流量现值

-50000 -50000

0 0

-3000 ¥

7200 ¥

5400 ¥

3600 ¥

1800 ¥

0 ¥

0 ¥

0 ¥

0 ¥

10000 ¥

-2000 ¥

的现金流出的总现值来判断方案的好坏。

现值为元,所以可见持续使用旧设施比较

2 / 2。

中级财务管理难点之固定资产更新决策

固定资产更新决策替换重置一共分寿命期相同和寿命期不同两种情况。

对于寿命期相同的,由于期限相同,则收入相同,因此只考虑成本的现值,选成本小,即现金净流量总和折现小的。

∑NCF折现后NPVmin而对于寿命期不同的,只能选年金净流量法,即:总成本折现/年金现值系数min解释:1.由于教材对于寿命期相同和寿命期不同的情况,寿命期相同的流入用+,流出用-,而寿命期不同的用成本法,流入用-,流出用+,导致看书理解上有所困惑。

因此,学习期间,将两种情况全部用第一种方法进行表示,比较直接。

即不管净现金流量总值和年金净流量法都用流入为+,流出为-2.整个设备无论新旧都要经过投资期、营运期和终结期。

对于新设备比较好理解,投资期和营运期为流出,为-,终结期为流入,为+其实对于旧设备也是这种思路。

理由:旧设备投资期,假设把旧设备变卖改为新设备,的确是现金流入,但现在只是假设,实际现在仍在使用,只是现在在决策中,并未真正变卖,这部分假设的变卖收入,真正的机会成本其实是丧失的,因而视为流出,为-;如果有所得税因素,若卖亏,出现的抵税收入,因为实际在使用中,因而实际也并未得到,从而抵税的流入实际视为流出,为-,卖赚则相反,纳税的流出实际为流入。

虽然旧设备的投资期难以理解,用简单的方法就是站在新设备的角度看旧设备,也就不用拐弯了。

而营运期和终结期,不管新旧设备,该流出的流出,流入的流入,正常理解即刻3.更新决策的收入有两类:残值收入(新旧设备均有)和现价收入(只有旧设备有),凡是遇到收入的,如果有所得税的,一定都会遇到卖亏抵税和卖赚纳税的情况,俗称拖小尾巴。

用实际的收入VS税法算的收入进行比较,无论赚亏都要乘以所得税税率T%,作为这个小尾巴哦4.费用、成本类的都要乘以(1-T%)解题具体步骤:1.分投资期、营运期和终结期分别计算其现金净流量NCF,然后予以折现2.营业期、终结期做正常思路的流入流出3.投资期旧设备变价收入流出流入做相反的处理或视同新设备的投资期对待4.旧设备的变价收入VS 税法角度使用N年后的价值,和正常卖亏抵税和卖赚纳税思路做相反处理5.将三期的折现NCF进行累加,求出NPV,选最小的数值更多知识点学习请加QQ群:3即将推出固定资产更新决策万能计算公式一步到位法,敬请期待!。

利用Excel进行固定资产更新决策

证是否对现生成的凭证有影响; ⑥对于由月末转账定义生成 未结账先对上月结账; 在期初录入余额时要试算平衡, 查看账

的凭证, 采用相同的方法进行审核并记账。

账不符的原因并予以纠正; 总账结账以前先对子系统结账。○

□·38·财会月刊(会计) 2008. 4

( 4) 得 到 新 旧 设 备 的 折 旧 总 图 和 所 有 相 关 资 料 , 如表 3 所示。

8 000 6

5 000 4

设备投资 每年付现操作成本

( 50 000) 0 ( 50 000) 3 500×( 1- 0.4) =( 2 100) 1 ~4 ( 6 656.72)

已经使用年限 尚可使用年限

3

0

每年折旧抵税:

4

4

第一年

18 000×0.4=7 200 1 6 545.45

每年操作成本

表4

A

B

C

D

1

继续使用旧设备

2 方案

项目

现金流量 现 值

3

变现价值

- 10 000 - 10 000

4

变现损失减税

- 13 600 - 13 600

5

每年付现运行成本 - 4 860 - 15 405.55

6

每年折旧抵税

7 继 第一年

4 800 4 363.64

8 续 第二年

4 800 3 966.94

利用 Excel 进行固定资产更新决策

上海工程技术大学管理学院 吴 清

与一般的投资项目决策分析不同, 固定资产更新决策的 计算较特殊, 不能使用一般意义上的净现值法和内含报酬率 法。若考虑所得税, 其计算就更为繁琐。Excel2003 提供了丰富 的投资决策分析函数, 大大简化了计算工作。本文以计算现金 流出总现值为基础, 以电子表格的方式对其具体的步骤及分 析评价方法进行介绍。

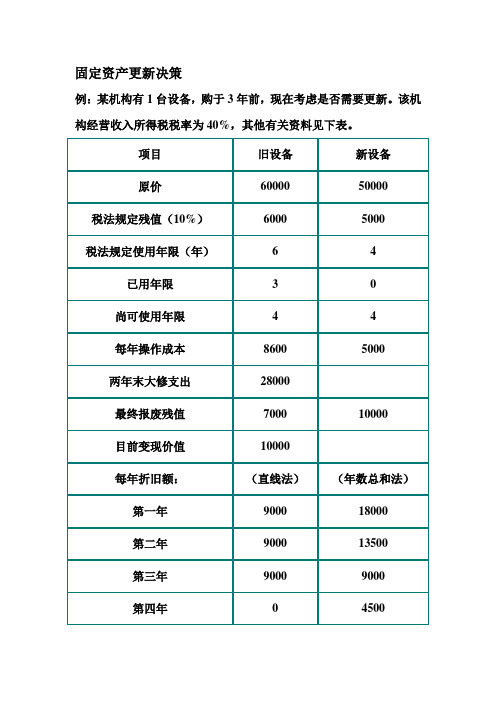

固定资产更新决策

例:某机构有1台设备,购于3年前,现在考虑是否需要更新。该机构经营收入所得税税率为40%,其他有关资料见下表。

项目

旧设备

新设备

原价

60000

50000

税法规定残值(10%)

6000

5000

税法规定使用年限(年)

6

4

已用年限

3

0

尚可使用年限

4

4

每年操作成本

8600

5000

两年末大修支出

4781

残值变现净收入

纳税

(7000-6000)*0.4

=-400

4

0.683

-273.2

合计

-35973

更换新设备

现金流量

时间

(年次)

系数

(10%)

现值

设备投资

-50000

0

1

-50000

每年付现操作成本

5000*(1-0.4)=-3000

1-4

3.17

-9510

每年折旧抵税:

第一年

18000*0.4=7200

-1366

合计

-39107.8

1

0.909

6544.8

第二年

13500*0.4=5400

2

0.826

4460.4

第三年

9000*0.4=3600

3

0.751

2703.6

第四年

4500*0.4=1800

4

0.683

1229.4

残值收入

10000

4

0.683

6830

残值净收入纳税

(10000-5000)*0.4=-2000

第十四章固定资产更新决策模型

第十四章固定资产更新决策模型固定资产更新决策模型是企业在决策是否更新固定资产时使用的一种分析工具。

固定资产更新决策涉及到多个因素,如资产的使用寿命、修理与更换的成本、资本回报率等,需要综合考虑以得出最佳的决策方案。

本文将介绍固定资产更新决策模型的基本原理和应用方法。

固定资产更新决策模型的基本原理是依据资产的使用寿命和修理与更换成本来进行分析。

当一项固定资产的使用寿命接近或超过了其经济寿命时,就需要进行更新决策。

更新固定资产可以提高生产效率,降低运营成本,并且有助于企业的可持续发展。

在进行固定资产更新决策时,首先需要对资产的使用寿命进行评估。

评估资产的使用寿命可以通过参考相关行业的经验数据以及实际运营情况来确定。

使用寿命的评估结果将为后续的决策提供依据。

其次,需要对修理与更换的成本进行评估。

修理成本包括维护费用、零部件更换费用等,而更换成本则包括购置新资产的费用以及老资产处置的费用等。

评估修理与更换的成本需要考虑到资产的残值以及折旧等因素。

基于使用寿命和修理与更换成本的评估结果,可以进一步计算资本回报率。

资本回报率可以通过将资产的净收益与资产的投资成本进行比较来计算。

净收益可以通过考虑资产的增值效应、降低成本效应等因素来计算。

最后,根据资本回报率的计算结果,可以得出固定资产更新的决策。

如果资本回报率大于预设的阈值,则说明固定资产的更新将产生正向的经济效益,应该进行更新。

反之,如果资本回报率小于预设的阈值,则说明固定资产的更新将产生负面的经济效益,不应该进行更新。

除了以上的基本原理,固定资产更新决策模型还可以考虑其他因素,如市场需求、竞争情况、技术进步等。

这些因素对于固定资产的使用寿命和经济效益都有一定的影响,需要进行综合考虑。

在应用固定资产更新决策模型时,需要收集和分析相关的数据。

这些数据包括资产的使用寿命、修理与更换的成本、资本回报率等。

通过对这些数据的分析,可以得出最佳的决策方案。

总之,固定资产更新决策模型是企业进行固定资产更新决策时的一种重要工具。

第十四章 固定资产更新决策模型

SYD( cost , salvage ,life , per)

功能:

返回某项固定资产某期间的按年数总和法计

算的折旧数额。所有参数都应为正数,否则

将返回错误值#NUM!

年数总和法(sum-of-years’ digits)

参数:

Cost —— 固定资产的原始成本 Salvage—— 固定资产报废时预计净残值

双倍余额递减法函数DDB( )

双倍余额递减法(double_declining balance) 语法: DDB(cost,salvage,life,period,factor) 功能:

返回固定资产在某期间( period )的折旧 数额。折旧数额是根据资产的原始成本 ( cost )、预计使用年限( life )、预计净残 值( salvage )及递减速率( factor ),按倍率 递减法计算而得出的。DDB函数所有参数均需 为正。

固定资产更新决策模型设计

双倍余额递减法(double_declining balance) 参数:

Cost——指固定资产的原始成本 salvage——指固定资产使用期限结束时的预计 净残值。 life——指固定资产预计使用年数。 period——指所要计算折旧的期限。必须与life 参数采用相同的计量单位。 factor——参数为选择性参数,缺省值为2,即 为“双倍余额递减法”,但用户可改变此参数。

参数:

Cost——固定资产的原始成本。 Salvage—固定资产报废时的预计净残值 Life——固定资产可使用年数的估计数。

年数总和法(sum-of-years’ digits)

概念

年折旧额 尚可使用年限 =(原始成本—预计净残值)× 使用年限的各年年数之和

固定资产更新决策方法比较(2)

司机,每月预计支出工资5500元。

此外,每月预计还需支出油料费12000元、停车费1500元。

假设大客车在月末购入并付款,次月初即可投入使用。

工资、油料费、停车费均在每个月月末支付。

(2)如果租赁,汽车租赁公司可按甲公司的要求提供车辆及班车服务,甲公司每月需向租赁公司支付租金25000元,租金在每个月月末支付。

(3)甲公司的企业所得税税率为25%,公司的月资本成本为1%。

要求:(1)计算购买方案的每月折旧抵税额、每月税后付现费用、10个月后大客车的变现净流入。

(2)计算购买方案的税后平均月成本,判断甲公司应当选择购买方案还是租赁方案并说明理由。

【答案】(1)购买方案的每月折旧抵税额=300000×(1-5%)/(5×12)×25%=1187.5(元)每月税后付现成本合计(工资、油料费、停车费)=(5500+12000+1500)×(1-25%)=14250(元)10个月后大客车的账面价值=300000-300000×(1-5%)/(5×12)×10=252500(元)10个月后大客车的变现净流入=210000+(252500-210000)×25%=220625(元)。

(2)购买方案的税后平均月成本=[300000+14250×(P/A,1%,10)-1187.5×(P/A,1%,10)-220625×(P/F,1%,10)]/(P/A,1%,10)=[300000+14250×9.4713-1187.3×9.4713-220625×0.9053]/9.4713=23649.23(元)租赁方案的税后平均月成本=25000×(1-25%)=18750(元),由于购买方案的税后平均月成本大于租赁方案的税后平均月成本,所以,甲公司应当选择租赁方案。

【点题】本题主要考核租赁与自行购买的决策分析。

第50讲_固定资产更新决策(2)

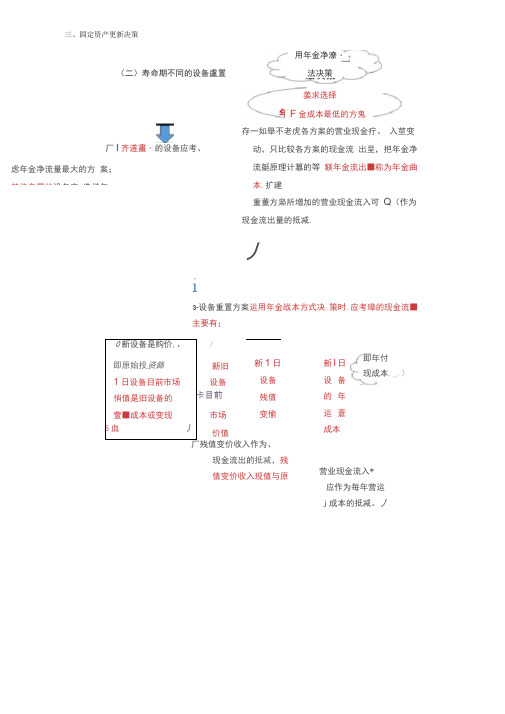

厂I 齐遂畫・的设备应考、虑年金净流量最大的方 案;替换盘置的设备应 选样年营业现金流入* 应作为毎年营运 j 成本的抵减。

丿存一如舉不老虎各方案的营业现金疔、 入莖变动,只比较各方案的现金流 出呈,把年金净流艇原理计篡的等 额年金流出■称为年金曲本.扩建重董方枭所增加的营业现金流入可 Q (作为现金流出量的抵减.丿i3-设备重置方案运用年金战本方式决 策时.应考璋的现金流■主要有;厂残值变价收入作为、现金流出的抵减,残 值变价收入现值与原三、固定资产更新决策 (二)寿命期不同的设备盧置用年金净潦・法决策 姜求选择F 金成本最低的方鬼0新设备是购价,、/即原始投资飾新旧 新1日 1日设备目前市场设备设备 悄值是旧设备的 卡目前残值 萱■成本或变现 市场 变偷5血丿价值新I 日 设备 的年 运蒼 成本即年付 现成本._.)始投资額的差甑務为&资净8L 丿在特疋年金成本锐,各年营 运威本相等‘=(原皓投资额-殁值现金流现值)/年无所得税、 每年营运 成本相等曾现值系费年营运成51日抵税J年金咸存’项薦賦原始投资额-残值收入X 辽利现信系散+ X 律汀运应木现们残值现金流二会计残值*残员尖抵税年金现俏系数年金成本=頰始投资额-残值现值} /無金现值系数★年营运成本【例题• 2017年多选题】运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有()。

A •旧设备年营运成本 B.旧设备残值变价收入 C •旧设备的初始购置成本 D •旧设备目前的变现价值【答案】ABD【解析】设备重置方案运用年金成本方式决策时,旧设备应考虑的现金流量主要有:①旧设备目前市场价值;②旧设备残值变价收入;③旧设备的年运营成本,即年付现成本。

【例题•教材例题】安保公司现有旧设备一台,由于节能减排的需要,准备予以更新。

当期贴现率为 15%有关资料如下表:单位:元项目 旧设备 新设备原价 3500036000 预计使用年限 10年 10年 已经使用年限 4年 0年 税法残值 5000 4000 最终报废残值 3500 4200 目前变现价值10000 36000 每年折旧费(直线法)3000 3200 每年营运成本105008000要求:(1) 假设不考虑所得税因素的影响,企业是否要更新设备? (2) 假设所得税税率为 25%企业是否要更新设备? 【解析】(1)不考虑所得税因素① 继续使用旧设备的年金成本(由于不考虑所得税,且每年的营运成本相同)=(原始投资额-残值收入X丄<][)(] D.E50CIX 〔¥/¥,丄話,爲)复利现值系数)/年金现值系数+年运营成本= +10500=12742.46 (元)159^ itr )② 新设备年金成本= +8000=14965.92 (元)4-年金戚本计算公式条件下若考虑所得J③由于购买新设备的年金成本大于继续使用旧设备,因此该企业不应更新改造。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 348000 206000 81429 60571 15143 45429 126857 126857

2 3 80000 80000 40000 40000 67857 54286 -27857 -14286 -6964 -3571 -20893 -10714 46964 43571 46964 43571

4 80000 40000 40714 -714 -179 -536 40179 40179

5 80000 40000 27143 12857 3214 9643 36786 10000 46786

6

第1页

固产更新

第2页

初始投资 预计使用年限 已使用年限 残值 折旧方法 300000 6 0 15000 年数总和法

净现值 -66200

4 298000 226000 20000 52000 13000 39000 59000 59000

销售收入 付现成本 折旧额 税前净利 所得税 税后净利 营业净现金流量 终结现金流量 现金流量

5 298000 226000 20000 52000 13000 39000 59000 59000

6 298000 226000 20000 52000 13000 39000 59000 59000

新设备现金流量表

新设备\剩余使用年 新设备 剩余使用年限

销售收入 付现成本 折旧额 税前净利 所得税 税后净利 营业净现金流量 终结现金流量 现金流量

固产更新

固定资产更新决策模型

资金成本: 12% 所得税率: 25% 新旧设备净现值差 -208882

旧设备:

初始投资 预计使用年限 已使用年限 残值 折旧方法

旧设备\剩余使用年限 旧设备 剩余使用年限

新设备: 200000 净现值 10 212682 4 0 变现收入 直线法 70000 1 2 3 298000 298000 298000 226000 226000 226000 20000 20000 20000 52000 52000 52000 13000 13000 13000 39000 39000 39000 59000 59000 59000 59000 59000 59000