固定资产分类折旧年限表及说明

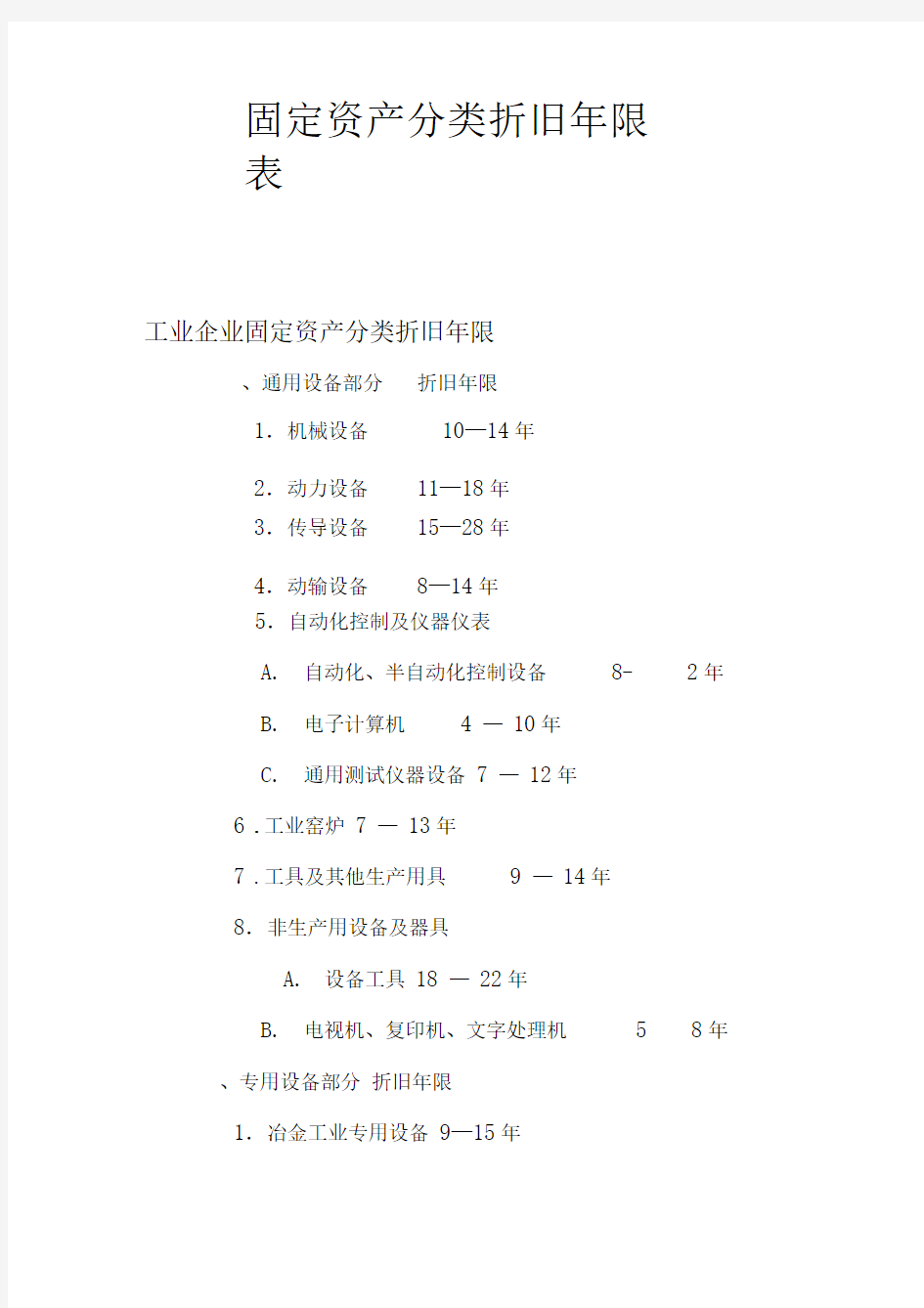

固定资产分类折旧年限

表

工业企业固定资产分类折旧年限

、通用设备部分折旧年限

1.机械设备10—14年

2.动力设备11—18年

3.传导设备15—28年

4.动输设备8—14年

5.自动化控制及仪器仪表

A.自动化、半自动化控制设备8-

B.电子计算机 4 —10年

C.通用测试仪器设备7 —12年

6.工业窑炉7 —13年

7.工具及其他生产用具9 —14年8.非生产用设备及器具

A.设备工具18 —22年

B.电视机、复印机、文字处理机5、专用设备部分折旧年限

1.冶金工业专用设备9—15年2年8年

2.电力工业专用设备

A.发电及供热设备12—20年

B .输电线路30- 3 5年

C.配电线路14-16年

D.变电配电设备18—22年

E .核能发电设备20—25年

3 .机械工业专用设备8

—-1 2年

4 .石油工业专用设备8—14年

5.化工、医药工业专用设备7 — 1 4年

6.电子仪表电讯工业专用设备 5 一1 0年

7.建材工业专用设备6 — 1 2年

8.纺织、轻工专用设备8 — 1 4年

9.矿山、煤炭及森工专用设备7 1 5年

10 .造船工业专用设备15 — 22年

1 1 .核工业专用设备

2 0 — 2 5年

1 2 .公用事业企业专用设备

A.自来水1 5—2 5年

B .燃气]6 — 2 5年

三、房屋、建筑物部分折旧年限

1 .房屋

A.生产用房3 0—40年

B .受腐蚀生产用房 2 0--2 5年

C.受强腐蚀生产用房 1 0-—1 5

年

D.非生产用房3 5 —4 5年

E.简易房 8 —1 0年

2 .建筑物

A.水电站大坝 4 5 — 5 5年

B .其他建筑物 15 — 25年

商业流通企业固定资产分类折旧年限

一、通用设备分类折旧年限

5 .自动化、半自动化控制设备

8 — 1 2年

A.电子计算机 4 —1 0年 B .空调器、空气压缩机、电气设备 1 0 —

1 5年

C.

通用测试仪器设备 7-1 2

年 D .传真机、电传机、移动无线电话

5 一1 0

丰 E .电视札 复印机、文字处理机 5 — 8年

F .音响、录(摄)像机 10 — 1 5年

二、专用设备分类折旧年限

1 .机械设备

2 .动力设备

3 .传导设备

4 .动输设备 1 0 一 1 4 年

11—18年

1 5 —

2 8

年

1 .营业柜台、货架3 — 6年

2 .加工设备10 —15年

3.油池、油罐4—14年

4.制冷设备10 —15年

5.粮油原料整理筛选设备 6 —10年

6.小火车 6 —12年

7.烘干设备6 —10年

8 .酱油、醋、酱、腌菜腐蚀性严重的设备和废旧物资加工设备4 —8年

9.库(厂)内铁路专用线10 —14年

10.地磅7 —12年

11.吊动机械设备8 —14年

12.消防安全设备4 —8年

13.其他经营用设备及器具15 —20年

三、房屋、建筑物分类折旧年限

1.经营用房、仓库

A.钢结构3 5 —4 5年

B.钢筋混凝土结构3 0 —3 5年

C.钢筋混凝土砖结构2 5 一3 0年

D.砖木结构2 0 —3 0年

E.危险物品专用仓库2 0 —2 5年

2 .简易房8 —10年

A.围墙4 —8年

B.烘干塔12—17年

C.地坪、晒场、晒台、货场

5—10 年3 .其他建筑物10—20年

第六十条除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,

为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为

4 年;

(五)电子设备,为3年。

「释义」

本条是对固定资产最低折旧年限的规定。

虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序

问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况

的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个

基本要求,仍然会影响到国家的税收利益。所以,国家需要根据不同

类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一

个最基本的强制规定,以避免国家税收利益受到大的冲击。

原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限

作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有

关规定执行。原外资税法实施细则则对固定资产的最低折旧年限作了

规定:固定资产计算折

旧的最短年限如下:()房屋、建筑物,为20年;(一)

火车、轮船、机器、机械和其他生产设备,为10年;(三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年。本条基本沿用

了外资税法实施细则的规定,但也作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以作除外规定的权力;其次,将飞机的折旧年限从5年改为10年;再

其次,飞机、火车、轮船以外的运输工具的最低折旧年限从5年改为4年;最后,将电子设备的最低折旧年限从5年改为3年。

一、本条的规定,具体可从以下几方面来理解。

(一)房屋、建筑物的最低折旧年限为20年。

房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所

以本条规定,房屋、建筑物的最低折旧年限为20年,这基

本能反映房屋、建筑物的现实使用情况。本条所说的房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建筑物,包括塔、池、槽、井、架、棚(不包括临时工棚、车棚等简易设施)、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内的通气、通

水、通油管道,通信、输电线路,电梯,卫生设备等。

(二)飞机、火车、轮船、机器、机械和其他生产设备,最

低折旧年限为10年。

飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长。所以本条规定,此类固定资产的最低折旧年限为10年,其中火车,

包括各种机车、客车、货车以及不单独计算价值的车上配套设施;轮船,包括各种机动船舶以及不单独计算价值的船上配套设施;机器、机械和其他生产设备,包括各种机器、机械、机组、生产线及其配套

设备,各种动力、输送、传导设备等。

(三)与生产经营活动有关的器具、工具、家具等,

最低折旧年限为5年。

此类固定资产,是除机械、机器和其他生产设备之外,但与生产经营活动有关,即不是直接的生产工具,而是在生产经营过程中起到辅助作用的器具、工具、家具等,它们的使用寿命相对较短,其最低折旧年限为5年。

(四)飞机、火车、轮船以外的运输工具,最低折旧年限为4年。

除了飞机、火车、轮船以外的其他运输工具,相对而言价值较低、使用年限较短,其折旧年限也就应相应较短,所以本条规定,此类固定资产的最低折旧年限为4年

此类固定资产包括汽车、电车、拖拉机、摩托车(艇)、

机帆船、帆船以及其他运输工具。

(五)电子设备,最低折旧

年限为3年。

原外资税法实施细则规定,电子设备的最低折旧年限为5年,考虑到现在科技日新月异,技术更新换代较快、电子设备的使用年限相对缩短等各种现实因素,本条将电子设备的最低折旧年限从5年改为3年,使企业的折旧扣除额向前提前。本条所称的电子设备,是指由集成电路、晶体管、电子管等电子元器件组成,应用电子技术(包括软件)发挥作用的设备,包括电子计算机以及由电子计算机控制的机器人、数控或者程控系统等。

(六)企业在确定折旧年限上的自主权。

前述所规定的折旧年限,只是各项固定资产的最低折旧年限,只是一个基本要求,它并不排除企业自己规定对资产采用比最低折旧年限更长的折旧时限。也就是说,企业可以根据固定资产的属性和使用情况,在比本条规定的相关资产最低折旧年限更长的时限内计提折旧。

(七)国务院财政、税务主管部门规定折旧年限的权力。

国务院财政、税务主管部门可以作出不同于本条规定的最低折旧年限的规定。因为考虑到现实情况非常复杂,各种固定资产的属性、使用情况等也会发生变化,若不授权国务院财政、税务主管部门根据实际情况的需要而适时调整的权力,容易造成僵化、机械,难以

适应实践的需要。所以,根据本条的授权,可以在不修改条例的情况下,国务院财政、税务主管部门可以作出不同于本条所原则确定的各种资产的最低折旧年限的规定。

二、生产性生物资产计算折旧的最低年限

第六十四条生产性生物资产计算折旧的最低年限如

下:

(一)林木类生产性生物资产,为10年;

(二)畜类生产性生物资产,为3年。”

三、新企业所得税法实施前预计净残值率的规定

2008年1月1日前

1、《国家税务总局关于做好已取消的企业所得税审批项目后续管理工作的通知》(国税发[2003]70号):

二、取消企业调整固定资产残值比例备案权的后续管理

《中华人民共和国企业所得税暂行条例实施细则》第

31条规定,企业固定资产残值比例不高于5%的部分,由

企业自行确定,需要调整残值比例的,应报主管税务机关备案。

取消备案权后,为防止企业随意降低残值比例,提高固定资产折旧额,企业计算可扣除的固定资产折旧额时,在内、外资企业所得税

两法”合并前,固定资产残值比例统一确定为5%。”

2、《国家税务总局关于明确企业调整固定资产残值比例执行时间的通知》(国税函[2005]883号)补充规定:从国税发[2003]70号文下发之日起,企业新购置的固定资产在计算可扣除的固定资产折旧额时,固定资产残值比例统一确定为5%。在上述文件下发之日前购置的固定资产,企业已按不高于5%的比例自行确定的残值比例,不再进行调整。

3、《国家税务总局关于取消外商投资企业和外国企业

所得税若干审批项目后续管理有关问题的通知》(国税发[2003]127 号):

四、取消企业固定资产少留或不留残值审批的后续管

理

根据税法实施细则第三十三条规定,企业的各类固定

资产在计算折旧前,应该估计残值,从固定资产原价减除。

残值应当不低于原价的10%;需要少留或不留残值的,须经当地税务机关批准。取消上述审批后,对企业新购置投入使用的固定资产,在计提折旧前,其残值暂统一确定为10%

对一些固定资产凡能预见在其使用年限结束后无法变卖、或者没有变卖价值的,可不留残值。

本通知自2003年1月1日起执行。”

四、新企业所得税法实施后预计净残值率的规定

2008年1月1日后

企业可以合理确定固定资产的预计净残值率。

新税法没有规定比例。

第五十九条“企业应当根据固定资产的性质和使用情

况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。”

(最权威)各行业固定资产折旧年限表

附件: 有关行业固定资产折旧年限参考表 一、工业企业类 序号固定资产分类折旧年限一通用设备部分 1 机械设备10-14 2 动力设备11-18 3 传导设备15-28 4 运输设备6-12 5 自动化控制及仪器仪表 自动化、半自动化控制设备8-12 电子计算机4-10 通用测试仪器设备7-12 6 工业炉窑7-13 7 工具及其他生产用具9-14 8 非生产用设备及器具 设备工具18-22 电视机、复印机、文字处理机5-8 二专用设备部分 9 冶金工业专用设备9-15 10 电力工业专用设备 发电及供热设备12-20 输电线路30-35 配电线路14-16 变电配电设备18-22 核能发电设备20-25 11 机械工业专用设备8-12 12 石油工业专用设备8-14 13 化工、医药工业专用设备7-14 14 电子仪表电讯工业专用设备5-10 15 建材工业专用设备6-12 16 纺织、轻工专用设备8-14

序号固定资产分类折旧年限 17 矿山、煤炭及森工专用设备7-15 18 造船工业专用设备15-22 19 核工业专用设备20-25 20 公用事业企业专用设备 自来水15-25 燃气16-25 三房屋、建筑物部分 21 房屋 生产用房30-40 受腐蚀生产用房20-25 受强腐蚀生产用房10-15 非生产用房35-45 简易房8-10 22 建筑物 水电站大坝45-55 自来水、天然气管网25-35 其他建筑物15-25 二、商品流通企业类 序号固定资产分类折旧年限一通用设备部分 1 机械设备10-14 2 动力设备11-18 3 传导设备15-28 4 运输设备8-14 5 自动化、半自动控制设备8-12 电子计算机4-10 空调器、空气压缩机、电气设备10-15 通用测试仪器设备7-12 传真机、电传机、移动无线电话5-10 电视机、复印机、文字处理机5-8 音响、录(摄)像机10-15

固定资产折旧年限的规定(最新)

固定资产折旧年限的规定 固定资产折旧指一定时期内为弥补固定资产损耗按照核定的固定资产折旧率提 取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固定资产折旧。2017固定资产折旧年限最新规定: 一、企业所得税对固定资产的“基本折旧期限”是如何规定的? 根据《企业所得税法实施条例》的相关规定: 第五十九条规定:固定资产按照直线法计算的折旧,准予扣除。 企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。 第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 第六十四条规定:生产性生物资产计算折旧的最低年限如下: (一)林木类生产性生物资产,为10年; (二)畜类生产性生物资产,为3年。

以上是企业所得税对固定资产规定的最低折旧年限,企业按不低于以上折旧年限计提的固定资产折旧,可以在当期所得税前计算扣除。也就是说,当计算的固定资产折旧,如果小于或等于最低折旧年限计提的折旧可以在当期所得税前扣除,如果大于最低折旧年限计提的折旧需要在后期进行递延扣除。 当然,国务院财政、税务主管部门另有规定的加速折方式旧除外。也就是我们下面要和大家列举的扣除政策。 二、哪六大行业,研发固定资产可以一次性计入当期成本? 根据《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)的相关规定: 第一条规定:对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。 对上述6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。 第二条规定:对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。 第三条规定:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

各类固定资产折旧年限及残值率表

飞机、火车、轮船、机器、 机械和其他生产设备 固定资产折旧年限计算方法 各类固定资产折旧年限及残值率表 类别 折旧年限 残值率 月折旧率 % 房屋、建筑物 20 5% 0.0039583 10 5% 0.0039583 与生产经营活动有关的器具、工具、家具 5 5% 0.0039583 飞机、火车、轮船以外的运输工具 4 5% 0.0039583 电子设备 3 5% 0.0039583 林木类生产性生物资产 10 5% 0.0039583 畜类生产性生物资产 3 5% 0.0039583 备注: 1、固定资产是指企业使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要 设备的物品,单位价值在 2000 元以上,并且使用年限超过 2 年的,也应当作为 固定资产。 固定资产是企业的劳动手段, 也是企业赖以生产经营的主要资产。 从会计的角度划分, 固定资产一般被分为生产用固定资产、 非生产用固定资产、 租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠 固定资产; 2、已计提完折旧, 但仍在使用的固定资产, 可不必再进行折旧和其他处理; 3、国内企业残值率一般为 5% ,外资企业一般为 10% ,少计或者不计残值的应报税务机关批准。

固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到 自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平 相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A. 工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1. 机械设备10━14 年 2. 动力设备11━18 年 3. 传导设备15━28 年 4. 动输设备8━14 年 5. 自动化控制及仪器仪表:自动化、半自动化控制设备8━12 年;电子计算机4━10 年;通用测试仪器设备7━12 年 6. 工业窑炉7━13 年 7. 工具及其他生产用具9━14 年 8. 非生产用设备及器具:设备工具18━22 年;电视机、复印机、文字处理机5━8 年 二、专用设备部分折旧年限

固定资产折旧年限最新规定(20200127181714)

固定资产折旧年限最新规定 固定资产是企业为生产商品、提供劳务对外出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产折旧的实质是一种价值转移过程和资金形态的变化过程,正确提取折旧,不但有利于正确计算产品成本,而且保证了固定资产再生产的资金来源。 固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产 折旧年限至少为几年 ?) (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自 然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相 对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 固定资产折旧年限计算固定资产折旧年限、残值率 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的 最低年限如下: (一 )房屋、建筑物,为20 年; (二 )飞机、火车、轮船、机器、机械和其他生产设备,为10 年; (三 )与生产经营活动有关的器具、工具、家具等,为 5 年; (四 )飞机、火车、轮船以外的运输工具,为 4 年; (五 )电子设备,为 3 年。 「释义」本条是对固定资产最低折旧年限的规定。 虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响

决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最 基本的强制规定,以避免国家税收利益受到大的冲击。原内资企业所得税暂行条例及其实施细 则并未对固定资产的折旧年限作直接的 规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。原外资税法实施细 则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下: (一)房屋、 建筑物,为 20 年;(二 )火车、轮船、机器、机械和其他生产设备,为 10 年 ;(三)电子设备 和火车、轮船以外的运输工具以及与生产、经营业 务有关的器具、工具、家具等,为 5 年。本条基本沿用了外资税法实施细则的规定,但也 作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以 作除外规定的权力 ;其次,将飞机的折旧年限从 5 年改为 10 年;再其次,飞机、火车、轮船 以外的运输工具的最低折旧年限从 5 年改为 4 年;最后,将电子设备的最低折旧年限从 5 年 改为 3 年。 本条的规定,具体可从以下几方面来理解。 (一 )房屋、建筑物的最低折旧年限为20 年。 房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相 对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程, 根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的 最低折旧年限为 20 年,这基本能反映房屋、建筑物的现实使用情况。本条所说的房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库 房、住宿用房、食堂及其他房屋等 ;建筑物,包括塔、池、槽、井、架、棚 (不包括临时工棚、车棚等简易设施 )、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等 ;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不 单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路, 电梯,卫生设备等。 (二 )飞机、火车、轮船、机器、机械和其他生产设备,最低折旧年限为10 年。 飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值 较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长。所以本条规定,此类固定

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法 1、固定资产就是指企业使用期限超过1年得房屋、建筑物、机器、机械、运输工具以及其她与生产、经营有关得设备、器具、工具等、不属于生产经营主要设备得物品,单位价值在2000元以上,并且使用年限超过2年得,也应当作为固定资产。固定资产就是企业得劳动手段,也就是企业赖以生产经营得主要资产。从会计得角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产; 2、已计提完折旧,但仍在使用得固定资产,可不必再进行折旧与其她处理; 3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值得应报税务机关批准、 固定资产折旧年限 企业在固定资产得预计使用寿命时,应考虑以下因素: (1)该固定资产得预计生产能力或实物产量。 (2)该固定资产得有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等、 (3)该固定资产得无形损耗,如因新技术得进步而使现有得资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用得法律或者类似得限制。 ▲固定资产折旧年限表 A、工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1、机械设备10━14年 2。动力设备11━18年 3。传导设备15━28年 4.动输设备8━14年 5。自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7、工具及其她生产用具9━14年

8。非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年 二、专用设备部分折旧年限 9。冶金工业专用设备9━15年 10。电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11、机械工业专用设备8━12年 12.石油工业专用设备8━14年 13、化工、医药工业专用设备7━14年 14、电子仪表电讯工业专用设备5━10年 15、建材工业专用设备6━12年 16。纺织、轻工专用设备8━14年 17。矿山、煤炭及森工专用设备7━15年 18、造船工业专用设备15━22年 19.核工业专用设备20━25年 20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限 21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年 22。建筑物;水电站大坝45━55年;其她建筑物15━25年 B、商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1。机械设备10━14年 2。动力设备11━18年 3。传导设备15━28年 4、动输设备8━14年 5、自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1、营业柜台、货架3━6年 2、加工设备10━15年 3.油池、油罐4━14年 4。制冷设备10━15年 5。粮油原料整理筛选设备6━10年 6.小火车6━12年 7、烘干设备6━10年 8。酱油、醋、酱、腌菜腐蚀性严重得;设备与废旧物资加工设备4━8年 9.库(厂)内铁路专用线10━14年 10。地磅7━12年 11。吊动机械设备8━14年 12、消防安全设备4━8年 13.其她经营用设备及器具15━20年

固定资产加速折旧(扣除)明细表填表说明

附1-2:《固定资产加速折旧(扣除)明细表(附表2)》及填报说明 中华人民共和国企业所得税月(季)度预缴申报表(A类,2015年版) 附表2 固定资产加速折旧(扣除)明细表 金额单位: 人民币元(列至角分)

填报说明 一、适用范围 1.本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税…2014?75号,以及此后扩大行业范围)规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。 2.《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发…2009?81号)规定的固定资产加速折旧,不填报本表。 3.本表主要任务:一是对税法上采取加速折旧,会计上未采取加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行纳税调减。本表预缴时不作纳税调增,纳税调整统一在汇算清缴处理。二是对于税法、会计都采取加速折旧的,对纳税人享受加速折旧优惠情况进行统计。 当税法折旧额小于会计折旧额(或正常折旧额)时,该项固定资产不再填写本表,当期数据按实际数额填报,年度内保留累计数。主要包括以下情形: (1)会计采取正常折旧方法,税法采取缩短折旧年限方法,按税法规定折旧完毕的。 (2)会计采取正常折旧方法,税法采取年数总和法或双倍余额递减法方法的,税法折旧金额小于会计折旧金额的。 上述(1)、(2)情形,填写第8列、13列“会计折旧额”,第10列、

15列“税收加速折旧额”,第11列、16列“纳税调整额”。 (3)会计和税法均采取加速折旧的,该类固定资产填报第9列、第14列“正常折旧额”,第10列、15列“税收加速折旧额”,第12列、17列“加速折旧优惠统计额”,当税法折旧金额小于按会计折旧金额时,不再填写本表。 二、有关项目填报说明 (一)行次填报 根据固定资产类别填报相应数据列。 1.第1行“一、重要行业固定资产”:生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业的纳税人,按照财税…2014?75号文件规定,对于2014年1月1日后新购进固定资产在税收上采取加速折旧的,结合会计折旧政策,分不同情况填报纳税调减或者加速折旧优惠统计情况。本行=2行+3行+4行+5行+6行+7行。 第2行至第7行,由企业根据固定资产加速折旧情况填报。 2.第8行“二、其他行业研发设备”:由重要行业以外的其他企业填报。填写单位价值超过100万元的研发仪器、设备采取缩短折旧年限或加速折旧方法,在预缴环节进行纳税调减或者加速折旧优惠统计情况。 3.第9行“三、允许一次性扣除的固定资产”:填报2014年1月1日后新购进单位价值不超过100万元的用于研发的仪器、设备和单位价值不超过5000元的固定资产,按照税法规定一次性在当期所得税前扣除的金额。本行=10行+12行。

固定资产分类及其范围 (2)

固定资产分类明细表 资产类别核算范围 一、土地及房屋建筑物 1、营业用房含桩基,总承包工程,门窗,营业用房 2、非营业用房玻璃幕墙工程钢结构工程,指不与营业用房连成一体的办公室、职工宿舍、职工食堂等 3、简易用房外墙涂料,采光天幕,西班花房、煤棚等 4、其他建筑物牙瓦砖水塔、蓄水池、水井、油罐、停车场、园林设施、围墙、室外游泳池、网球场、高尔夫球场等 5、土地 二、装修房屋建筑物的装修,含装饰灯具,泛光照明 三、路桥含堤岸水道,湖景、水景、游泳池、假山塑石 四、机械设备 1、供电系统设备变压气、高低压开关柜、发电器、充电机等 2、共热及温泉水系统设备热水锅炉、热气锅炉、烤炉、管道等,及温泉水 3、维修设备车床、电焊机、牛头刨床、万能测试台、升降台、管道疏通机等 4、电梯电梯 5、洗涤设备、卫生洁具洗衣机、干(湿)洗机、平烫机等 6、厨房机具设备冰箱、冷柜、洗碗机、饺子机、和面机等,含燃气管道

7、安全及消防设备保安监控、消防报警等 五、运输工具小轿车、中巴、大巴、货车、行李车、摩托车等 六、家俱设备营业及办公用家俱、宿舍家俱、工艺摆设如高级屏风及工艺品、美容设备、卫生设备、地毯、灯光等 七、办公设备复印机、列印机、传真机、碎纸机、保险柜等 八、电子数据处理设备 1、服务器/伺服器服务器/伺服器 2、电脑设备及软件电脑设备及软件 九、通讯设备 1、总机系统总机系统、交换机等 2、其他电话、手提电话、对讲机等 十、空调设备 1、中央空调系统设备制冷机(组)、冷却塔等 2、空调机柜式、分体式空调机等 十一、电器及文艺娱设备 1、闭路电视播放设备闭路电视播放设备 2、高级乐器钢琴、手风琴、风琴、电子琴、高级管弦乐器等 3、各种电器及设备音响、电视机、照相机等,含体检、医疗设备 4、文娱设备游乐场、健身房设备 十二、其他固定资产 1、标志工程门/小五金,经营设备

固定资产折旧年限标准

▲固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7.工具及其他生产用具9━14年 8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年

二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备 8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年 B.商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1.营业柜台、货架3━6年 2.加工设备10━15年 3.油池、油罐4━14年 4.制冷设备10━15年 5.粮油原料整理筛选设备6━10年 6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年 三、房屋、建筑物分类折旧年限 1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品

固定资产分类明细表(学校必读)

内官营学区固定资产明细分类标准 一、固定资产分类明细 (一)、土地——初等教育用地(这次不填) 名称:学校用地 (二)、房屋建筑物 名称:教学及教学辅助用房(分不清的,另加“一、二”符号识别,如教学及教学辅助用房一, 以下以此类推) 办公用房 其它用房(厕所、车棚、仓库) (三)、通用设备 名称:锅炉 (四)、电子产品及通信设备 1、通信设备——多功能电话机具 2、广播电视设备电视机(黑白、彩色) 录放音机 其他音响设备(音箱、话筒) 功放设备 激光视盘机(DVD、VCD) 3、电子计算机及其外围设备电子计算机 打印设备(喷墨、针式、激光、一体机) 扫描仪 路由器 数学 力学 光学 声学 (五)、仪器仪表—专用仪器—教学专用仪器仪表热学 地理 电教仪器(投影仪)、 其他 (六)、文艺体育类田赛设备 径赛设备 足球设备 篮球设备1、体育类排球设备 乒乓球设备 羽毛球设备 体操设备 举重设备 其他 弓弦乐器 吹管吹奏乐器 打击乐器 2、文艺类键盘乐器 其它乐器 演出服装

(七)、图书文物及陈列品 社会 自然 1、图书综合 其它(外文图书) 社会 自然 2、期刊综合 其它(外文图书) 标本 3、陈列品模型 其它 床类 桌类 台桌类 (八)、家具用具椅凳类 沙发类 橱柜类 架类 其它(其它植物类、其它用具,炉子) 二、卡片的分类原则(供参考): (一)、以资产的新旧程度分类。根据购进年限长短,结合损耗程度确定。 (二)、单位价值在500元及以上的,逐件逐台登记;500元以下同时批量购进的,可批量登记,如课桌。 (三)、总之,卡片的填制要以能够方便地处置报损资产为前提,尤其是电脑、电视、房屋要逐台逐栋登记,不能鱼龙混杂,含糊不清。

固定资产折旧年限计算标准图文稿

固定资产折旧年限计算 标准 文件管理序列号:[K8UY-K9IO69-O6M243-OL889-F88688]

2018年最新固定资产折旧年限计算发表时间:2018-01-2602:35:17文章编辑:浏览次数:38565 一、固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 「释义」本条是对固定资产最低折旧年限的规定 虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。 原外资税法实施细则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下: (一)房屋、建筑物,为20年; (二)火车、轮船、机器、机械和其他生产设备,为10年; (三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年。

固定资产加速折旧明细表以及填表说明

附件1 固定资产加速折旧(扣除)明细表 金额单位: 人民币元(列至角分)

填报说明 一、适用范围及总体说明 (一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。 (二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。 (三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求 1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。 当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。在3、4季度申报时,该项固定资产的当期折旧情况不再填写,但累计折旧和原值相关栏次保留2季度申报的累计数。 税法折旧额小于会计折旧额(或正常折旧额)主要包括以下情形: (1)会计采取正常折旧方法,税法采取缩短折旧年限方法,按税法规定折旧完毕的。 (2)会计采取正常折旧方法,税法采取年数总和法或双倍余额递减法方法的,税法折旧金额小于会计折旧金额

各类固定资产折旧年限及残值率表88313

固定资产折旧年限计算方法 1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产; 2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理; 3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。 固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7.工具及其他生产用具9━14年 8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理

机5━8年 二、专用设备部分折旧年限 9.冶金工业专用设备9━15年 10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年 11.机械工业专用设备8━12年 12.石油工业专用设备8━14年 13.化工、医药工业专用设备7━14年 14.电子仪表电讯工业专用设备5━10年 15.建材工业专用设备6━12年 16.纺织、轻工专用设备8━14年 17.矿山、煤炭及森工专用设备7━15年 18.造船工业专用设备15━22年 19.核工业专用设备20━25年 20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限 21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年 22.建筑物;水电站大坝45━55年;其他建筑物15━25年 B.商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1.营业柜台、货架3━6年 2.加工设备10━15年 3.油池、油罐4━14年 4.制冷设备10━15年 5.粮油原料整理筛选设备6━10年 6.小火车6━12年 7.烘干设备6━10年 8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年 9.库(厂)内铁路专用线10━14年 10.地磅7━12年 11.吊动机械设备8━14年 12.消防安全设备4━8年 13.其他经营用设备及器具15━20年 三、房屋、建筑物分类折旧年限

固定资产折旧年限标准

▲固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。(4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7.工具及其他生产用具9━14年 8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年 二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年 B.商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1.营业柜台、货架3━6年 2.加工设备10━15年 3.油池、油罐4━14年 4.制冷设备10━15年 5.粮油原料整理筛选设备6━10年 6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年 三、房屋、建筑物分类折旧年限 1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品专用仓库20━25年 2.简易房8━10年;围墙4━8年;烘干塔12━17年;地坪、晒场、晒台、货场5━10年 3.其他建筑物10━20年

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法 各类固定资产折旧年限及残值率表 类别折旧年限残值率月折旧率 % 房屋、建筑物205% 0.0039583 飞机、火车、轮船、机器、 105% 0.0039583 机械和其他生产设备 与生产经营活动有关的器具、工具、家具55% 0.0039583 飞机、火车、轮船以外的运输工具45% 0.0039583 电子设备35% 0.0039583 林木类生产性生物资产105% 0.0039583 畜类生产性生物资产35% 0.0039583 备注: 1、固定资产是指企业使用期限超过 1 年的房屋、建筑物、机器、机械、运 输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要 设备的物品,单位价值在 2000 元以上,并且使用年限超过 2 年的,也应当作为固定资产。固 定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资 产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需 用固定资产、融资租赁固定资产、接受捐赠 固定资产; 2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理; 3、国内企业残值率一般为 5%,外资企业一般为 10%,少计或者不计残值的应报税务机 关批准。 固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀 等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、 市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲ 固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14 年 2.动力设备11━18 年 3.传导设备15━28 年 4.动输设备8━ 14 年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12 年;电子计算 机 4━10 年;通用测试仪器设备7━ 12 年 6. 工业窑炉7━13 年 7.工具及其他生产用具9━14 年 8.非生产用设备及器具:设备工具18━ 22 年;电视机、复印机、文字处理 1

所有折旧计提方法汇总(公式+例题

A.双倍余额递减法 1、(1)年折旧率=2÷预计的折旧年限×100%,年折旧额=固定资产期初账面净值×年折旧率。 (2)月折旧率=年折旧率÷12 (3)月折旧额=固定资产期初账面净值×月折旧率 (4)固定资产期初账面净值=固定资产原值-累计折旧-固定资产减值准备 实行双倍余额递减法计提的固定资产,应当在固定资产折旧年限到期以前若干年内(当采用直线法的折旧额大于等于双倍余额递减法的折旧额时),将固定资产账面净值扣除预计净残值后的余额平均摊销。 2、例题:某企业于1998年12月20日购置并投入使用一项常年处于震动、超强度使用生产用固定资产,原价为400000元,预计使用年限为5年,预计净残值12000元,在2001年12月30日按规定提取固定资产减值准备20000元,在2003年12月28日将该固定资产变价处置,收到变价收入11000元(假设不考虑其他相关税费)。该固定资产经税务部门批准,按双倍余额递减法计提折旧。企业采用纳税影响会计法核算所得税,所得税税率为33%,要求:计算该固定资产每年的折旧额,并编制相关会计分录。 注:年折旧率=2÷5×100%=40% 会计分录: ①1999年计提折旧时 借:制造费用160000 贷:累计折旧160000 ②2000年计提折旧时 借:制造费用96000 贷:累计折旧96000 ③2001年计提折旧时 借:制造费用57600 贷:累计折旧57600 ④2001年计提减值准备时 借:营业外支出———计提的固定资产减值准备20000 贷:固定资产减值准备20000 ⑤2001年纳税调整时20000×33%=6600元 借:递延税款6600 贷:应交税金———应交所得税6600 ⑥2002年计提折旧时 借:制造费用27200 贷:累计折旧27200 ⑦2002年纳税调整时10000×33%=3300元 借:所得税3300 贷:递延税款3300 ⑧2003年计提折旧时 借:制造费用27200 贷:累计折旧27200 ⑨2003年纳税调整时 借:所得税3300 贷:递延税款3300 ⑩变价处置固定资产

各类固定资产的年限和净残值率有规定吗

各类固定资产的年限和净残值率有 规定吗 一通用设备部分 通用设备分类折旧年限 1.机械设备10~14年2.动力设备11~18年 3.传导设备15~28年4.动输设备6~12年 5.自动化控制及仪器仪表自动化、半自动化控制设备8~12年电子计算机4~10年通用测试仪器设备7~12年6.工业炉窑7~13年7.工具及其它生产用具9~14年8.非生产用设备及器具18~22年设备工具、电视机、复印机、文字处理机5~ 8年 二、专用设备部分 专业设备分类折旧年限 9.冶金工业专用设备9~15年10.电力工业专用设备发电及供热设备12~ 20年输电线路30~35年配电线路14~16年变电配电设备18~22年核能发电设备20~25年

11.机械工业专用设备8~12年12.石油工业专用设备8~14年 13.化工、医药工业专用设备7~14年14.电子仪表电讯工业专用设备5~10年15.建材工业专用设备6~12年16.纺织、轻工专用设备8~14年17.矿山、煤炭及森工专用设备7~15年18.造船工业专用设备15~22年19.核工业专用设备20~25年20.公用事业企业专用设备 自来水15~25年燃气16~25年 三、房屋、建筑物部分 房屋、建筑物分类折旧年限 21.房屋 生产用房30~40年受腐蚀生产用房20~25年受强腐蚀生产用房10~15年非生产用房35~45年简易房8~10年 22.建筑物45~55年其它建筑物15~25年 固定资产分类折旧年限表 工业企业固定资产分类折旧年限 一、通用设备部分折旧年限

1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年 4.动输设备8━14年5.自动化控制及仪器仪表自动化、半自动化控制设备8━12年电子计算机4━10年通用测试仪器设备7━12年 6. 工业窑炉7━13年7.工具及其它生产用具9━14年8.非生产用设备及器具设备工具18━22年电视机、复印机、文字处理机5━8年 二、专用设备部分折旧年限 9.冶金工业专用设备9━15年10.电力工业专用设备 发电及供热设备12━20年输电线路30━35年配电线路14━16年 变电配电设备18━22年核能发电设备20━25年 11.机械工业专用设备8━12年12.石油工业专用设备8━14年