美国和香港房产税体系的设置

国内外房产税税收体制对比分析

国内外房产税税收体制对比分析作者:邢大为倪明辉来源:《合作经济与科技》2014年第24期[提要] 鉴于我国目前处于房产税征收的试验阶段,通过对美国、日本、英国、香港等发达国家和地区房产税税收体制情况的分析,提出适合我国国情并值得借鉴的国际经验。

关键词:房产税;征税对象;计税依据中图分类号:F81 文献标识码:A收录日期:2014年10月17日一、房产税征税对象对比分析从征税对象上看,美国将土地和土地上的所有建筑物都纳为征税对象,对居民个人的房产和土地均征税,并且将农村的土地和房屋也都列入房产税的范畴。

土地和房屋都是纳税人的私有财产,房产税的纳税义务人为土地和房产的所有人,为防止逃税现象的发生,有的州则推出使用人有连带纳税义务。

对于房产税,日本的征收范围非常广泛,包括固定资产税和都市规划税。

其中,固定资产税以城乡各地的纳税义务人所拥有的住房、店铺、工厂、仓库以及其他建筑物为征税对象。

除了政府规定的予以免征房产税的机构外,都是规划税以个人和法人在事务所和营业所从事的经营性活动以及营业所新增建的房屋为征税对象。

广泛的征税对象使地方政府的财政收入大量增加,同时增强了居民的纳税意识。

并且针对具有不同性质的房屋予以减免房产税。

日本征收的房产税,具有公益性质。

地方征收的房产税,将其中的固定资产部分,用于地方基础设施建设,教育和卫生服务方面。

充分体现了:“取之于民,用之于民”的税收理念。

英国对房产税的征收分为住房财产税和营业房屋税,对保有环节征收。

住房财产税规定:凡是年满18岁的住房者或是承租者,都是住房财产税的纳税义务人,如果该住房由多个人共同享有或共同居住,那么他们全都是纳税义务人。

居住旅馆或住房兼起居室的人以及居住在雇主家做家庭服务的人,为非纳税义务人。

并且住房财产税的征税对象包括可以居住的船只。

由英国政府税收局所属的房屋评价机构对房产的价值进行周期性的评估,在一个周期内,如果房产不发生扩建或部分拆除等重大变化,不进行重新评估。

部分国家地区房产税征收情况

部分国家地区房产税征收情况

在世界范围内,美国、韩国、加拿大等多个国家都征收房产税,甚至意大利早在墨索里尼时期就开始征收房产税。

美国:政府一般按照1%-3%的税率征收房产税,税基是房地产评估的一定比例。

不过,美国对拥有个人住房的业主,征收个人所得税是有优惠的,比如给予一定额度的减免税额。

而对贷款购买自用房屋的,在征收个人所得税时允许抵扣贷款的利息支出。

对出售个人使用过的自由住房的所得豁免税收等等。

加拿大:以土地和房屋的评估总值的0.5%-15%,根据业主的不同情况征收税,自己居住、自住加出租、商业性等不同用途的地产,房产税也不同,对拥有第二套住宅的人以高税率征收。

中国香港:不动产保有税被称为物业差饷,按年缴纳。

应缴物业包括房屋、土地(不含农地)和包括码头在内的其他构筑物。

可免除差饷的包括部分业主自住楼宇,以及空置、不作任何用途预计社团、商会拥有的物业。

计税依据是物业的应税净值,即物业应评税值扣除拥有人支付的差饷后,再减去20%的修缮及支出免税额后的余额。

美、英、韩三国房地产税政策的比较及启示

美、英、韩三国房地产税政策的比较及启示●房地产税是以房产与地产为课税对象征收的一种税。

除“房地产税”这一称呼外,“房产税”财产税"物业税“等在课税对象上与”房地产税"的指向基本一致。

在海外,房地产税以Council Tax (英国,针对居住用房地产)、 Domestic Rates (英国,针对商用房地产)、Rates (澳大利亚,对土地)、Property Tax (美国/韩国)、Comprehensive Real Estate Holding Tax (韩国)、差饷(中国香港)等表达形式出现。

基于房地产税政策目标设置的差异,各国房地产税的税制要素有不少差异。

本文着重介绍美国、英国和韩国三国的房地产税政策,并试图从中抽象出可供中国借鉴之要点。

由于各国(或地区)语言习惯与中国的差异问题,本文在介绍各国房地产税的时候根据主流的称呼使用的名称有所不同。

读者可以根据税制要素体会其中的差异和共同点。

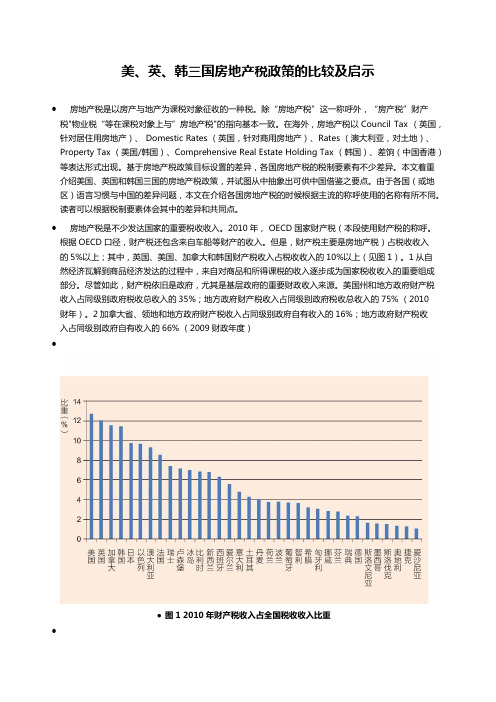

●房地产税是不少发达国家的重要税收收入。

2010年, OECD国家财产税(本段使用财产税的称呼。

根据OECD口径,财产税还包含来自车船等财产的收入。

但是,财产税主要是房地产税)占税收收入的5%以上;其中,英国、美国、加拿大和韩国财产税收入占税收收入的10%以上(见图1)。

1从自然经济瓦解到商品经济发达的过程中,来自对商品和所得课税的收入逐步成为国家税收收入的重要组成部分。

尽管如此,财产税依旧是政府,尤其是基层政府的重要财政收入来源。

美国州和地方政府财产税收入占同级别政府税收总收入的35%;地方政府财产税收入占同级别政府税收总收入的75% (2010财年)。

2加拿大省、领地和地方政府财产税收入占同级别政府自有收入的16%;地方政府财产税收入占同级别政府自有收入的66% (2009财政年度)●●图1 2010年财产税收入占全国税收收入比重●●一、美国的房产税●●房产税是美国基层政府的重要财政收入。

美国如何防止房屋空置—美国房产税的征收方法

美国如何防止房屋空置—美国房产税的征收方法引言在美国,房屋空置成为了一个日益严重的问题。

空置房屋不仅浪费了宝贵的资源,还可能导致社区犯罪率上升,对社会造成了不良影响。

为了解决这一问题,美国采取了一种名为房产税的征收方法,以鼓励房屋的有效利用。

本文将讨论美国房产税的征收方法及其对防止房屋空置所起到的作用。

房产税的定义房产税是基于房屋的市值征收的税款。

美国各州和县级政府都有权征收房产税,用于资助地方政府运作和社区发展项目。

房产税的征收基础是房屋的市值,通常根据市场价格、房屋类型、地理位置等因素确定。

作为防止房屋空置的手段1. 激励房屋出租或出售房产税的征收形式灵活,常常采取年度定期征收的方式。

此类税收政策能够鼓励房主出租或出售空置房屋,以避免缴纳高额的房产税。

房主通常会比较出租或出售房屋所需支付的税款与空置房屋带来的成本,并做出相应决策。

2. 制定逐年递增的税率为了防止房屋空置的问题进一步恶化,一些地方政府采取了逐年递增的税率制度。

这意味着,如果房屋持续空置,将会面临更高的房产税负担。

逐年递增的税率能够对持续空置的房屋施加经济压力,迫使房主积极出租或出售房屋。

3. 开展核查和监测工作地方政府会定期进行房屋空置情况的核查和监测工作。

通过对房屋所有者的登记信息进行核对,发现空置房屋并跟踪其持续时间。

一旦发现房屋空置超过规定的时间,地方政府将通知房主并采取相应的税收措施。

这种监测机制可以有效防止房屋长期空置。

4. 提供减免政策一些地方政府也在鼓励房主积极利用房屋的同时,提供相应的减免政策。

比如,对于出租房屋的房主可以享受一定比例的房产税减免。

这种减免措施能够为房主提供经济激励,并促使他们增加房屋出租的积极性。

房产税的优势和局限性优势•刺激积极房屋利用:房产税的征收机制为房主提供了积极出租或出售房屋的动力,以避免高额的税收负担。

•鼓励房屋市场活动:逐年递增的税率为房主设定了良性竞争的压力,推动了房屋市场的活跃度。

【北美购房网】【收藏必备】美国房地产税的征收非常透明

【北美购房网】【收藏必备】美国房地产税的征收非常透明房产税属于国际上具有通行性的税种,世界上多数实行市场经济的国家都征收房产税。

它被视为市场经济的“必需品”。

综合各国实践,房产税制度大致可归纳为四种模式:一是将房产税纳入一般财产税中课征;二是以个别财产税的方式征收房产税,即实行单独的房产税制度;三是以个别财产税的方式纳入不动产税( 主要是对土地和房屋等不动产合并征税) 中征收;四是混合房产税制度模式,即同时实行上述两种或三种房产税制度模式。

虽然模式多样,但只有第二种模式被视为是理论上严格意义的房产税制度。

有研究认为,现代意义上的房产税,最早出现在中世纪的英格兰。

房产税属于从价税,大多数发达国家基本上采用房产和土地一并按照评估价值征收房产税的做法。

征税对象的差异主要存在于发展中国家,有的国家只对土地征税,有的国家仅对房屋等建筑物征税。

对于房产税的叫法各国不尽统一,有的叫财产税,有的叫不动产税,有的叫家庭税,也有的叫房屋税或物业税。

但不管怎么叫,其实质就是对房屋和支撑房屋的土地征税。

美国作为当今世界上最发达的经济体,美国房地产税收体系已经过200多年的发展与实践,在西方发达国家中比较完善,具有代表性。

说起美国房产,很多人自然的就想起美国房地产税。

瞬间就觉得会不会很贵?会不会养不起,这是间接再说美国房地产税重。

其实很多人对美国房地产税还是存在一定的错误认识,导致不敢买美国房子,今天我们就来重新认识一下美国房产税。

美国房地产税是由于土地使用权出让,转让,房屋买卖,交换或赠与发生房地产权属转移时向产权人征收的一种税。

美国房地产税(Real Estate Tax or Property Tax)顾名思义是房产屋主每年向当地市政府交纳的税种。

美国的房地产税是由各地方政府征收,而不是美国联邦来征收。

因此各州税率不一,高低不等。

但如果是投资土地,美国房地产税则要低许多。

在美国,房产税是指将土地和房屋合并在一起直接征收的财产税,也称为不动产税。

美国的房产税如何收

美国的房产税如何收在我国会对房屋进⾏税费的征收,就是通常所说的房产税。

除了我们国家,其他国家也会征收房产税的,只是所征收的情况不⼀样。

美国在建国初期就开始征收房产税,那么美国的房产税如何收,下⾯店铺的⼩编为⼤家整理了相关内容,来为⼤家解答。

美国的房产税征收美国的房产税由地⽅政府征收,收⼊为地⽅政府所有。

全美房产税在1%~3%不等,没有统⼀的税收标准,不同的州、同⼀个州内不同的县市有不同的税率。

⼀般⽽⾔西北地区相对低,东南地区相对⾼。

有两点因素影响着房产税,⼀是税率,⼆是房屋估值。

估值由政府专门负责部门完成,并会将估值结果通知房主。

⽬前的房产税减免政策只针对美国公民,与中国投资⼈⽆关。

⼀、美国房产税是哪个部门征收房产税并⾮由联邦政府征收,⽽是以地⽅政府(县、市)为主征收的,收⼊归地⽅政府所有,地⽅政府所收的房产税⽤于房产所在城市及所在州的各类开⽀,包括公⽴教育拨款、图书馆建设、治安以及基础设施建设等⽅⾯。

⼆、美国房产税税收⽐例是多少1、各州税收不同全美的房产税在1%~3%不等,不同的州、同⼀个州内不同的县市有不同的税率,例如,在⼤西雅图地区,西雅图市、贝尔维尤、**⽶什就⽤不同的房产税率:西雅图市的房产税不⾜1%,贝尔维尤约1%,**⽶什为1.2%。

2、西北低,东南⾼北部各州及西海岸的房产税较低,基本上介于1-1.5%,最低的为夏威夷州,只有0.28%;⽽南部各州的房产税普遍较⾼,例如德克萨斯州,各城市的房产税介于2.5-3.5%。

同样价位的房产,在不同城市需要缴纳的房产税有很⼤差别。

例如⼀栋价值100万美元的房屋,在夏威夷每年只要缴2800美元的税,在西雅图市则需要缴纳1万美元,如果是在德州的休斯顿,则需要缴纳3.3万美元左右。

但从另⼀个⾓度来看,同样的⼀个⼆层独⽴别墅,在休斯顿的优质学区地段,售价20-30万美元,所以房产税约6000-9000美元;在洛杉矶优质学区地段,售价就可能⾼达100万美元,但洛杉矶房产税仅为休斯顿的1/3,计算下来,房产税在1.1万美元左右,所以要综合来看。

美日瑞港房地产税的比较研究及启示

中文提要房地产税一直是当前社会的热门话题,每次其立法问题一经提出,都会受到社会上广泛关注。

本文采用文献资料法和比较分析法,通过研究一手文献、分析最新数据,将我国与美国、日本、瑞典和中国香港四个国家和地区的房地产税制进行比较分析,并选出与我国房产税要素相似度最高的两个国家和地区——美国和中国香港,在进一步将我国房产税制与这两个国家和地区对比后,提出对我国房产税制改革的启示。

本文阐明选择美国、日本、瑞典和中国香港这四个国家和地区与我国房产税制进行对比的原因,并通过对具体要素的比较找出最适合对我国进行启示分析的国家和地区,最后结合中国房地产税制的问题和需要改进的地方向这两个国家和地区进行经验借鉴。

关键词:房地产税制;比较研究;经验借鉴AbstractReal estate tax has always been a hot topic in the current society. Every time its legislation is proposed, it is widely concerned by the society. This article uses the first-hand literature to accomplish a comparative analysis. By comparing the most important elements of property tax between China and the United States, Japan, Sweden and Hong Kong. The two of them with the highest similarity are chosen for further comparison. After the more detailed contrast between China and the United States and Hong Kong, the enlightenment to China's real estatetax reform is put forward. This article illustrates the reason for the choice of taking the United States, Japan, Sweden and Hong Kong as the comparison objects. In the end, the enlightenment for improvement of our country's real estate tax system is stated from the experience of the country and the region.Key words: real estate tax; comparative study; experience for reference目录第1章绪论 (5)1.1 问题的提出 (5)1.2 选题的意义 (5)1.2.1 理论意义 (5)1.2.2 实践意义 (5)1.3 国内外研究现状 (6)1.3.1 国内研究现状 (6)1.3.2 国外研究现状 (7)1.4 研究方法与逻辑结构 (8)1.4.1 论文的研究方法 (8)1.4.2 论文的逻辑结构 (9)1.5 本文的创新点与不足 (9)第2章各国家和地区房地产税的对比分析 (10)2.1 比较对象的选择原因 (10)2.1.1 选择美国的原因 (10)2.1.2 选择日本的原因 (10)2.1.3 选择瑞典的原因 (10)2.1.4 选择中国香港的原因 (10)2.2 各国家和地区房地产税制的对比 (11)2.2.1 各国家和地区房地产税发展现状对比 (11)2.2.2 各国家和地区房地产税的课税对象对比 (13)2.2.3 各国家和地区房地产税的纳税人义务对比 (13)2.2.4 各国家和地区房地产税的计税依据对比 (14)2.2.5 各国家和地区房地产税的税率结构对比 (14)2.2.6 各国家和地区房地产税的税收优惠对比 (14)2.2.7 各国家和地区房地产税的征税方法对比 (15)2.2.8 各国家和地区的国情及政府职能对比 (15)2.2.9 各国家和地区人口对比 (16)2.3 比较对象相似度筛选 (16)第3章中国与美国、香港地区房地产税制的比较分析 (17)3.1 中国与美国房产税制的比较 (17)3.1.1 中美房产税的分权体系和税收归属比较 (17)3.1.2 中美房产税的税收减免制度比较 (18)3.2 大陆与香港地区房地产税制的比较 (19)3.2.1 大陆与香港地区征税方法比较 (19)3.2.2 大陆和香港地区降低土地闲置的方法比较 (19)第4章美国和香港地区房地产税制对我国的启示 (20)4.1 美国房地产税制对我国的启示 (20)4.1.1 房产税收立法,事权下放地方 (20)4.1.2 优化税率结构,税务合理减免 (20)4.2 香港地区房地产税制对我国的启示 (21)4.2.1 建立房产税评估系统,利用科技发展自动化 (21)4.2.2 重保有轻流转,限制不动产的低效使用和闲置 (22)第5章结语 (23)参考文献 (24)致谢 (26)第1章绪论1.1 问题的提出目前,世界上共有一百四十多个经济稳定而成熟的国家或地区都已经引入了房地产税收制度,房地产税收不仅能够提升地方政府的财政收入,为地方社会福利发展提供较为充分的资金支持,也是抑制房价过快增长的重要媒介。

美国房产税是如何征收的

美国房产税是如何征收的美国房产税是如何征收的?相信有不少朋友想了解这个问题。

我国在两年前才开始推⾏房产税,⽽在⼀些发达国家早就开始实施,已经成为了⼀项重要税收政策。

下⾯让我们来看看美国的房产税政策吧。

美国房产税的概念:美国房产税的原则是:不管房⼦⾯积多⼤,也不管居住⼈员多少,更不管有⼏处房⼦,只要有房产,就必须按规定税率纳税。

房产税是美国地⽅政府的⼀项重要税种,历史悠久。

税率由各州政府⾃⾏制定,⼀般年税率为房产值的1.5~3%。

例如纽约州的房产税率较⾼,为3%。

笔者的⼉⼦原先住⼀幢较⼩的房⼦,房产值14万美元,每年缴房产税4200美元;现在住较⼤⼀点的房⼦,房价27万美元,每年缴8100美元。

⼀年的房产税分上、下半年两次缴纳。

美国重视纳税⼈的权利,美国⼈也很⾃觉执⾏纳税义务。

⼤多数美国⼈都定期到街道、社区的税务部门缴房产税。

但也会有⼀些不守法者,因此有这样⼀些规定:逾期不纳税者,要按⽉利率10%以上缴纳迟纳⾦;⼏经催促未缴纳者,税务部门可提出起诉,由法院判定;坚持不缴者,由有关机构对房⼦进⾏拍卖,拍卖款⾸先缴税,余款退还房主。

房产值在房价稳定时期,⼀般按购房时的房价决定。

同时在街道和社区设有⼀个房屋评价组织,随着房⼦状况的变化,房主可提出申诉,增减房产值。

例如多年失修,房⼦已不值原价了,可以申请减少;⼜如原房屋进⾏了改建或扩建,房产值就必须提⾼。

美国房产税的标准:⼀般的房⼦都是1.5%左右,个别豪宅有2%以上。

美国房⼦是个⼈财产,神圣不可侵犯,那就是你的⼟地。

还需注意的是美国⼈,如果他房⼦是80年代买的,花了1万美⾦,那么他的房产税是按照这个1万的1.5%收取的,尽管⽐例会慢慢涨⼀些,但是远远低于现在的房⼦的房产税。

所以⼤部分美国中⽼年,如果住的是⽼房⼦,房产税基本可以忽略。

⼩结:房产税是⼀项⼴受热议政策,今年1⽉,备受瞩⽬的房产税改⾰试点在上海、重庆两地启动。

房产税的推出已在我国渐渐展开眉⽬,发达国家的房产税收政策,对我国正逐步推开的房地产税不⽆参考借鉴作⽤。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国和香港房产税体系的设置

【摘要】本文就美国和香港房地产税税收体系进行了整理,分别分保有、转让和收益三个环节总结了房地产税收及其历史沿革。

以期为国内学者和政策制定者在房产税改革和试点的一系列研究和尝试中提供参考和借鉴。

标签房地产;税费体系;美国;香港

美国在建国初期就开始征收房产税,最初的财产税是选择性地对土地、牲畜和房屋课税,到19世纪中期美国全国各州普遍开征财产税;到了20世纪初,美国每个州都制定了征收房地产税的法规,而且其财产税几乎占各级政府财政税收收入的一半。

由于两次世界大战,美国经济进入大萧条时期,财产税在各级政府收入中的比重逐渐变小了。

“1902 年,物业税收入在州政府财政收入中占45%,在州和地方的共同财政收入中占68%,在联邦政府、州政府、地方政府三级共有的联合财政收入中占42%。

但是在1992 年,该项收入在州政府财政收入中只占 1.2%,在州和地方政府共同的财政收入中占18%,在三级共有的联合财政收入中占8%。

”可见,美国的房产税税收比重下降,但仍然是各地方政府财政资金的重要来源。

一、美国现有房地产税收体系

“美国目前实行联邦政府、州政府和地方政府的分税制,三级政府共同分享税收权力。

联邦和州有税收立法权,而地方没有立法的权力,只能在州制定的税法约束下征税。

联邦政府开征的税种包括个人所得税、公司所得税、遗产与赠与税、消费税、社会保障税和关税;州政府征收的税种包括销售税、个人所得税、公司所得税、消费税、物业税、遗产与赠与税、资源税与社会保障税;地方政府征收的税种主要包括物业税、销售税、消费税、个人所得税、公司所得税和社会保障税。

其中,联邦政府的收入主要来自个人所得税,其次是公司所得税,个人所得税收人大约是公司所得税收入的5倍;州政府的收入主要来自所得税和销售税;而地方政府则把包括动产和不动产在内的物业税作为其主要的收入来源。

”

美国的房地产税收体系包括房地产交易、保有、继承与赠与以及所得阶段的以土地和房屋为课税对象的税收。

除了税收,美國房地产也有少数服务性收费,如土地产权登记费等,收费标准全国统一且普遍数额很小。

美国将保有阶段对土地和房屋直接征收的税收称为房地产税,也称不动产税,归在财产税下。

目前美国50个州都征收不动产税,从价计征。

征税税基是房地产评估值的一定比例,各州和地方政府对这个比例由20%到100%不等,征收税率也因为各州和地方政府的规定各异,平均由1%到3%。

在美国,由于财产税与地方经济和基础建设的关系非常密切,因此一般下放到地方政府征收,目前财产税是地方政府财政收入的主要来源,也是平衡地方财政预算的重要手段。

50个州中除了马里兰州将征税权集中到州政府之外,其他49个州的税收征收权都在地方政府。

美国在房地产交易阶段的税收归在交易税下,税率约为2%,在房地产买卖时缴纳。

美国在房地产继承与赠与阶段的税收归在遗产赠与税下。

这项税收只在房地产作为遗产和被赠与时才征收,根据美国的规定,继承超过价值60万美元的遗产和赠送价值超过100万美元的物品时才征税,但是由于美国房地产的价格普遍不高,旧房经过折旧以后价值更低,因而实际上这项税收很少征收。

美国在房地产所得阶段的税收归在所得税下。

其中房地产出租所得的收入适用个人所得税,实行超额累进税率为15%到39.9%不等;

房地产出售所得适用资本利得税,税基是获得的差价;房地产企业的净利润适用企业所得税,实行超额累进税,税率分别为15%、25%、35%、45%。

二、香港房地产税收体系

1、香港设置及调整房产税的历史背景

香港的物业差饷税于1945 年开征,是向房地产的拥有或使用人征收的一种财产税。

最初物业差饷税只在九龙和港岛征收,主要用于政府公共服务的开支,如消防、警察等费用。

1956至1988年间,物业差饷税的范围逐渐扩大到新界。

1995年开始,由直属于政府的物业估价署对全香港房地产进行统一评估和物业差饷税的征收,由此物业差饷税正式成为香港的一般税收。

香港物业差饷税税率从20世纪70年代至今经历了两次较大的调整,70年代中期以前,香港物业差饷税的税率为15%-18%,77-78财政年度调整为11.5%,并保持到80年代中期;84-85 财政年度调整为5.5%,此后除个别年份外,一直徘徊在5%-6%。

2、香港现有房地产税收体系

香港的房地产税收主要包括物业税、遗产税、物业差饷税、酒店房租税和印花税,根据所属阶段,物业差饷税存在于保有阶段,遗产税和印花税存在于转让阶段,物业税和酒店房租税存折于收益阶段。

根据课税性质,物业税属于所得税类,物业差饷税和遗产税属于财产税类,印花税和酒店房租税属于行为税类。

香港房地产保有阶段的税收主要有物业差饷税。

香港的物业差饷税是一种财产税,是狭义上的房地产税,针对所有自用和出租土地及建筑征收,免税范围只包括少量特殊用途的物业,如教堂、庙宇、农业用地等。

香港物业差饷税的税率每年由香港政府根据财政预算情况调整,并由香港立法会最后批准。

香港房地产转让阶段的税收主要包括遗产税、印花税。

香港的遗产税以遗产为征税对象,计税基础是死者在香港遗留的财产价值、死者联名拥有财产中的所有权益以及死者死亡3年内所赠与的财产的总和,纳税义务人是遗产的合法继承人。

遗产税实行全额累进税率,级距和适用税率每年根据通货膨胀及税收政策等因素即时进行调整。

香港的印花税是对房地产交易合同征收的一种行为税。

印花税的纳税义务人是文件的签署人双方。

香港政府1981年颁布了新的印花税法案,其中包括4项印花税合约如下表:

香港房地产收益阶段税收主要包括物业税和酒店房租税。

香港物业税的征收税额是物业因出租而产生的年度租金收入减去差饷税和固定免税额,然后乘以标准税率。

固定免税额包括修理、保险、地租等费用的20%。

香港物业税对业主不收租金及空置物业不予征税,因此其课税范围其实相对较窄。

香港的酒店房租税针对酒店和宾馆的房租收入征收,纳税义务人是酒店和宾馆的经营者,应纳税额是酒店和宾馆房租收入的3%。

如同中国香港和美国一样,一个结构完备、运行良好的房地产市场离不开一个能同市场经济相吻合,并将国家的宏观经济政策及其意图渗透于市场的完善、高效的房地产税收制度。

我国政策制定者可以予以借鉴。

参考文献

[1]黎显扬:“美国征收房地产税的经验对我国物业税收改革的启示”,《中国房地产金融》,2009年第10期

[2]陈林、董登新:“房产税争锋”,《政府理财》,2010年第6期,P29。