Y上市公司财务危机预警系统实证分析

我国房地产上市公司财务危机预警系统分析

二. 我国房地产上市公司财务危机预警系统的实证分

1样本 由于基于经验的样本分类方法带有明显的主观 、

究人 员所 采取 的判别 方法 主要 析

有 一 元 判别 模 型 ( iait) Unv r e 、 a 多 元 线 性 判 别 模 型 ( l pe 性和任意性 ,很难揭示客观事物内在的本质差别和联系 , Mut l i

Di rmia t A ay i, s i n n n ls MDA 、 所 以本文采用了多元统计分析 中的聚类分析方法对我 国 c s )

多元逻辑模型 (oi 、 L gt 多元概率 房地产上市公司进行客观分类。 ) 比 (rb0回归模 型 、 工神 经 Po i 人 从分类结果我们可 以看到 , 无论对房地产上市公司进

’— ●_ ■ ■■ ,

业——房地产业 , 进行财务 危机 能力 、 成长能力 以及现金状况五个方面 以及房地产企业 的

『一

预警系统的实证研究。

自身所具备 的财务特征 , 初步选取 : 负债 /股东权益合计 ;

国内外大量研究文献指 出 , 总负债 /总资产等 3 6个指标 以待筛选 ,用 以建立我国房 对 企业财务危机的识别 , 主要通 地产上市公司的财务危机预警模 型。 过判别模型来完成 。近 年来 , 研

维普资讯

近年来 , 关于企业 财务危机 取得 20 年的财务数据作为预测样本。( At a ( 6) 04 3 l n1 8 ) m 9

预 警 系统 的研 究逐渐 成为 国 内 的研 究表明 , 超大 公司的破产概率极小 , 因此不适用于来

外学 界研究的焦点 。与 此同时 , 做普遍意义上的财务危机预测。所以在研究中本文将总资 我 国证 券市 场 与房产 市场 中暴 产在 3 0 0 00 0元以上 的样本予以剔除 。 0 ,0 ,0

公司财务预警分析报告(3篇)

第1篇一、前言随着市场经济的不断发展,企业面临着日益激烈的市场竞争。

财务风险作为企业面临的主要风险之一,对企业的生存和发展产生着深远的影响。

为了确保公司财务稳健,及时发现和应对潜在风险,本报告对公司的财务状况进行了全面分析,旨在为公司决策层提供有效的预警信息。

二、公司概况(一)公司简介公司成立于20XX年,是一家集研发、生产、销售为一体的高新技术企业。

公司主要产品包括XXX、XXX等,广泛应用于XXX领域。

经过多年的发展,公司已成为行业内的领军企业。

(二)公司财务状况1. 营业收入:近年来,公司营业收入持续增长,2019年达到XX亿元,同比增长XX%。

2. 净利润:2019年公司净利润为XX亿元,同比增长XX%。

3. 资产负债率:截至2019年底,公司资产负债率为XX%,处于合理水平。

4. 负债结构:公司负债结构合理,短期负债和长期负债比例适中。

5. 资金流动性:公司现金流状况良好,短期偿债能力较强。

三、财务预警分析(一)盈利能力预警1. 盈利能力指标分析(1)毛利率:近年来,公司毛利率保持稳定,2019年达到XX%,与上年同期基本持平。

(2)净利率:2019年公司净利率为XX%,较上年同期略有下降。

(3)净资产收益率:2019年公司净资产收益率为XX%,较上年同期略有下降。

2. 盈利能力预警(1)产品市场竞争加剧:随着行业竞争的加剧,公司产品面临的价格压力增大,毛利率可能进一步下降。

(2)成本上升:原材料价格波动、人工成本上升等因素可能导致公司成本增加,进而影响盈利能力。

(二)偿债能力预警1. 偿债能力指标分析(1)流动比率:2019年公司流动比率为XX,较上年同期略有下降。

(2)速动比率:2019年公司速动比率为XX,较上年同期略有下降。

(3)资产负债率:如前文所述,公司资产负债率为XX%,处于合理水平。

2. 偿债能力预警(1)短期偿债压力:由于流动比率和速动比率有所下降,公司短期偿债压力可能加大。

我国上市公司财务危机预警案例分析

因素 , 并运用 定性 评分 法模式 来判 断企 业发 生财 务危 机 的可 能性 ; 定量分 析 主要是 运 用一 元 判 定 模 型 、 多元 判 定模 型 等

的结论 来 判断企 业是 否处 于危 机状 态 。

要的经济研究价值 , 目前尚处在一种前沿性和创新性研究 但

阶段 。 ( ) 究背 景 一 研

( 财 务危 机 预警 系统 的内容 二)

2 世 纪 9 年代 末 , 洲经 济经 历 了 自二 战以 来最 剧 烈 O O 亚 的金融 经济 动荡 时期 。从宏 观角 度分析 , 场金 融 危机 主 要 这

表现为货币危机 ; 从微观角度分析, 主要表现为企业 的现金

流量和 现金 支付 能力 的危机 。这 些现象 的发 生 , 一次 警 示 再 我们 , 宏观 经济 还是微 观经 济都 应建立 预警 系统 。 无论 随着 中国股票 市场 的不 断发 展 , 国股 市趋 向于理 性 化 中 和规范化 , 国对 亏损 上 市公 司的监管 也越 来越 严 格 , 中 因此 , 企业 管 理者迫 切需 要建 立财 务危 机预警 系统 , 以帮 助企 业避

( 建 立财 务危 机 预警 系统 的原 则 一) 要 实现对企 业经 营 危 机 、 务 危 机 等 的检 测 , 财 财务 危 机 预警 系统 必须遵 循 一些 原 则 。这 些 原则 主 要 有 :1科 学 性 () 原则 ;2系 统性 原则 ;3 预测 性 原则 ;4 动 态性 原则 ;5 () () () () 直观 实用原 则 ;6成本 效益 原则 。 ()

西方经 济学 界 自 2 世纪 6 年代 以来 , 有许 多 学 者对 0 O 就 财务 危机 的预警 进行 了深 入 的探 索 。许 多 学 者 利 用现 代 统

企业财务预警分析实例报告

企业财务预警分析实例报告1. 引言企业财务预警分析是对企业财务状况进行评估和监控,以预测可能出现的财务风险并采取相应的措施进行应对。

本报告将以某企业为例,对其财务情况进行分析和预警,并提供相应的建议和措施。

2. 企业概况该企业是一家制造业公司,主营业务为金属产品生产和销售。

公司规模较大,拥有多个生产基地和销售网点。

经过多年发展,公司在行业内的知名度和市场份额逐渐提升。

3. 财务数据分析3.1 资产状况通过对公司的资产负债表进行分析,发现公司的资产总额呈逐年上升的趋势,这表明公司的规模在不断扩大。

然而,同时也发现公司的负债总额也在增长,负债与资产之比逐年上升。

这可能暗示着公司在扩张过程中的借债压力逐渐增大,需要引起关注。

3.2 营收情况公司的营业收入近年来保持了较快的增长,这表明公司的销售业绩良好。

但与此同时,公司的净利润增长速度相对较慢,利润率逐年下降。

这可能是由于公司面临着原材料价格上升、人工成本增加等问题,但也可能暗示着公司运营效率有待提升。

3.3 现金流量状况公司的经营活动现金流近年来保持稳定,但投资活动现金流呈逐年增加的趋势。

这可能说明公司在进行新项目投资,但应注意其投资回报率是否达到预期。

此外,公司的筹资活动现金流出现明显波动,可能暗示着公司融资需求较大。

4. 预警分析综合以上财务数据分析结果,我们对该企业的财务状况进行预警分析,并给出如下结论:1. 公司存在较高的债务风险,应谨慎控制借债规模和债务成本。

2. 公司的利润增长速度缓慢,需要关注成本控制和运营效率提升。

3. 公司的投资活动现金流逐年增加,需注意投资回报率。

4. 公司的筹资活动现金流波动较大,需要谨慎管理融资需求和借款成本。

5. 建议和措施基于上述预警分析的结论,我们给出以下建议和措施以改善企业财务状况:5.1 债务控制1. 优化融资结构,降低债务成本。

2. 控制借款规模,避免过度借贷。

3. 加强债务监控,及时调整还款计划。

企业财务预警分析报告(3篇)

第1篇一、报告摘要本报告旨在通过对某企业的财务状况进行全面分析,评估其财务风险,并提出相应的预警措施和建议。

报告以某企业2023年度的财务数据为基础,运用财务比率分析、现金流量分析、财务趋势分析等方法,对企业财务风险进行综合评估。

报告指出,该企业在经营过程中存在一定的财务风险,主要包括流动性风险、偿债风险和盈利能力风险。

针对这些风险,报告提出了相应的预警措施和建议。

二、企业概况某企业成立于20XX年,主要从事XX行业的生产经营活动。

经过多年的发展,企业规模不断扩大,市场份额逐步提升。

截至2023年底,企业资产总额达到XX亿元,营业收入XX亿元,净利润XX亿元。

三、财务预警分析(一)流动性风险分析1. 流动比率分析流动比率是企业短期偿债能力的重要指标。

根据某企业2023年度财务报表,流动比率为2.5,高于行业平均水平2.0。

这表明企业在短期内具备较强的偿债能力。

2. 速动比率分析速动比率是企业短期偿债能力的另一重要指标。

某企业2023年度速动比率为 1.8,低于行业平均水平2.0。

这表明企业在短期内存在一定的偿债压力。

3. 现金流量分析某企业2023年度经营活动现金流量净额为XX亿元,投资活动现金流量净额为XX亿元,筹资活动现金流量净额为XX亿元。

从现金流量表可以看出,企业在经营活动中产生的现金流量净额能够满足日常经营需求,但投资和筹资活动对现金流的消耗较大。

(二)偿债风险分析1. 资产负债率分析某企业2023年度资产负债率为60%,高于行业平均水平50%。

这表明企业在长期偿债方面存在一定风险。

2. 产权比率分析某企业2023年度产权比率为1.5,高于行业平均水平1.0。

这表明企业对债务的依赖程度较高,偿债压力较大。

(三)盈利能力风险分析1. 净资产收益率分析某企业2023年度净资产收益率为15%,低于行业平均水平20%。

这表明企业在盈利能力方面存在一定风险。

2. 营业收入增长率分析某企业2023年度营业收入增长率为10%,低于行业平均水平15%。

上市公司财务预警体系实证分析

以 11的比例选 取 了财务 困境 和财务 正 常公 司共 1 0 : 4

家 ,选定 6个 财 务指标 ,应用 Fse 线 性 判定 分 析 、 i r h

多 元 线 性 回归分 析 和 L g t o ii s c回归 分 析 三 种 方 法 . 分 别建 立 三种预 测 财务 困境 的模 型 其研 究 结果 表 明相

近 十 几 年来 . 国房 地 产 业 发展 迅 速 . 带动 了 国 我 也 民经 济 的 高速 增 长 . 由于 种 种 原 因 , 但 房地 产 企 业 面

临一 大洗 牌 为 了在如 此激 烈 的市 场竞 争 中 。 预先 警

报 财 务危 机 .本文谨 以公 司是否 被 S T界定 其 是否 发

量 : 司 规 模 、 本 结 构 、 绩 和 当前 资 产 的 变 现 能 公 资 业

力。

生财 务 危 机 建公 司财 务 危 机 预警 模 型 . 进 行 其 构 并

实证 分析 和论 证

一

在 国内 . 年来 我 国逐步 开始 了企 业 财务 风 险评 近 估 和预 警 的研 究 。 世农 、 世忠 (9 6 ̄介 绍 了企 业 吴 黄 18) 破 产 的分析指 标 和预 测模 型 。 陈静 ( 9 9 曾发表 了一 19 ) 篇 以中 国上 市 公 司 为样 本 的实证 研 究 论 文 .她 使 用 2 7家 S T和 非 s T公 司为 对 比样 本 .分别 建 立 了单 变

表 明公 司 的财务 状况 良好 ,发 生 破产 的 可能性 较 小 ;

“ 财务 状 况异 常” 而被特 别处理 为界 定其是 否 陷入 财

务 危 机 的标 志 . 由 2 6家 S T公 司和 2 6家非 S T公 司

中小企业板民营上市公司财务危机预警分析

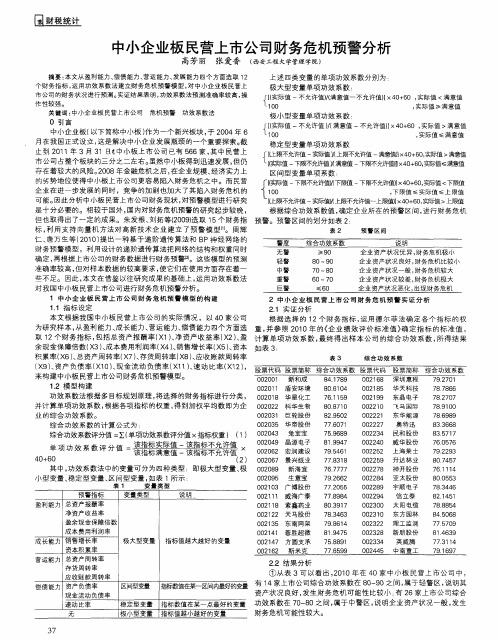

取 1 财务指标 , 2个 包括总资产报 酬率( 1 、 × )净资产 收益率 ( 2)盈 计算单项 功效系数 , X 、 最终 得 出样本 公司 的综合 功效 系数 , 所得 结果 余现金保障倍 数( 3)成本费用利润率( 4)销售增长率 ( 5)资本 如 表 3 × 、 X 、 × 、 : 积 累率( 6)总资产周转率( 7 、 X 、 X )存货周转率 ( 8)应收账款周转率 X 、 表 3 综 合 功 效 系数 ( 9)资产 负债 率( 1 )现金 流动 负债 率 ( 1 )速动 比率 ( 2 , X 、 × O、 X 1、 ×1 ) 来构建中小板 民营上市公 司财务危机预警模型。

2 中小 企 业 板 民 营 上 市公 司财 务 危 机 预 警 实 证 分 析 11 指 标 设定 . 21 实证 分 析 . 本文根据我 国中小板 民营上市公 司的实际情况 ,以 4 O家公司 根据 选择 的 1 2个财 务指标 , 运用德 尔菲法确 定各 个指标 的权 为研究样本 , 从盈利能力、 成长能力 、 营运能力、 偿债 能力四个 方面选 重 , 并参 照 2 1 0 0年 的《 企业绩 效评价 标准值 》 确定 指标 的标; , 隹值 1 中小 企 业 板 民营 上 市公 司 财 务危 机 预 警 模 型 的 构 建

12 模 型 构 建 . 功效系数法根据 多 目标规划原理 , 将选择的财务指标 进行 分类 , 并计 算单项 功效 系数 , 根据各项指标 的权重 , 到加权平均数 即为企 得 业的综合功效系数。 综 合 功 效 系 数 的计 算 公 式 为 : 综合 功效 系数评 分值 = 单项 功效 系数评 分值 X指标 权 重 ) ( ) ∑( 1

中小企业板 民营上市公 司财务危机预警分析

我国上市公司财务危机实证研究

果的一种判断; 定量分析方法是建立在财务危 中选好财务指标是关键。

我 国上市公 司财务危机 实证研 究

口文 / 王 敏

提要

获得能够有 从企业现实中的经营情况来 失或 者股价持续低于一定水平 的上市公司给 最小信息损失下转换为分类变量, 看,

效提高预测精度的多元线性判别方程 。 多元线 财务危机是由于企业财务状况的不断恶化生 予特别处理或退市作为标准。 笔者认为, 证监会“ 财务状况异常” 基本体 性判别方 法又可细分为 : 贝叶斯判别、 型判 典 成. 有些问题, 开始时并不很严重, 但如果没有 主成分分析法、 距离判别法。 多元线性判别 及 时解 决, 逐渐积 累, 最终就会酿成 大祸 。 因 现了财务失败的内涵 。根据我国的具体情况 , 别 、 特别处理”s 公司) (T 界定为公 法虽然避 免了一元线性判别法 的缺点但会 受 此, 寻找财务危机发生的原因及采取相应的预 我们将公司被“ “ , 到统计假设 的约束。 多元逻辑回归判别法是用 防措施,将那些可能会危及企业获利能力、 甚 司发生 了 财务危机”其理 由为: l 特别处理” 、 “ 是一个客观发生的事件, 有 来分析选用的非配对样本在财务失败概率区 至生存的问题及早解决, 就成为包括企业管理

是通过大规模资产重组才摘掉 “ 特别处理” 据此判断观察对象的财务状况和经营风险。 帽 此 子的, 这说明特别处理确实在一定程度上反映 方法的最大优点是不需要严格的假设条件, 克

出公司陷入了财务 困境。 二、 定量分析法概述 服 了多元线性判别分析 法受统计假 设约束 的

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上市公司财务危机预警系统实证分析于忠泊西安交通大学管理学院博士生,陕西 西安 710049摘要:本文以沪、深两市2003-2006年度A股市场上所有上市公司为研究对象,以30个具有代表意义的财务比率为研究变量,来探讨我国上市公司的财务比率在预测财务危机方面的有用性。

结果表明我国上市公司的财务数据具有很强的预测能力,且三年平均数据的预测能力高于单年度数据;在判别模型的选择上,Fisher线性判别优于广义距离判别;在判别变量方面,公司的盈利能力和发展能力指标具有很强的判别能力,研究中没有发现现金流量能力的显著作用。

本文最后给出了由12个变量组成的判别函数(Z得分值),以判别上市公司的财务状况。

关键词:财务危机预警模型判别分析Abstract:Based on the 2003-2006 annual reports of all A-share companies in Shanghai and Shenzhen Stock Exchange, this paper studys the efficiency of financial ratios to predict the financial crisis by checking 30 representatives financial ratios。

The results show that China's financial data of listed companies has a strong ability to forecast, and the forecast is more precise to use the three-year average data than that of using the annual data; From the perspective of discriminated model, the Fisher Linear is superior to the Generalized Distance Discriminant Analysis; As to the issue of identifying variables, the indicators representing the company's capacity of profitability and development have great significance to discriminate financial situation of listed companies. Finally, this paper extracts a discriminant (Z scores value) containing 12 finicial ratios to distinguish the financial position of listed companies.Keywords: Finicial Crisis Early Warning Model Discriminant Analysis1引言近年来,上市公司因财务危机导致经营陷入困境的例子屡见不鲜,其原因是多方面的,如上市公司经营者决策失误,管理失控,外部环境恶化等。

但任何财务危机都有一个逐步显现、不断恶化的过程。

因此,上市公司财务危机实时预警系统研究的科学意义在于,将上市公司财务危机视为一个相对独立的活动过程进行系统思考,探讨财务危机实时预警的前提和基础,分析财务危机发生的成因,构建实时预警系统,实时预报财务危机状况。

本文是实时预警系统的部分实证研究。

本文以沪、深两市A股市场上所有上市公司为研究对象,以其财务比率为研究变量,来探讨我国上市公司的财务比率是否具有预测能力,即能否用来预测上市公司成为财务危机公司的概率。

具体来说实证步骤分为以下几步:首先,采用逐步判别分析的方法选择出判别能力最强的财务指标;第二步,采用单变量和多元方差分析的方法检验所选财务指标在两组之间是否真实存在显著差异;第三步,在正态假设下采用贝叶斯判别法(广义距离判别)从训练样本中训练出判别函数,并应用于测试样本进行检验;采用典型判别方法检验所选变量的判别能力,给出线性判别函数。

第四步,在以上的基础上,寻找最优的判别函数。

研究表明:1.从总体上说,我国上市公司的财务数据能够预测其未来财务危机的概率,从这一角度出发可以判断我国上市公司的财务数据是有效的,具有较强的预测能力。

2.所设计出的财务评价指数对投资者、投资银行及监管机构判断上市公司具有较为有效的指导价值。

3.我国上市公司的财务状况总体上有逐年转好的趋势。

这一方面说明了监管层加强管理,逐步提高了IPO及增发等方式募集资金的门槛是有效的。

2 财务危机模型研究回顾2.1国外发展与研究动态国外从事同企业财务危机预警相关的研究可以追溯到20世纪30年代初,菲茨.帕特里克(Fitz Patrick,1932)以19家公司作为样本,运用单个财务比率将样本划分为破产和非破产两组,他发现判别能力最高的是净利润/股东权益和股东权益/负债两个比率。

尽管Fitz Patrick研究的结果很不错,但时隔三十多年后,才有人沿着他的思路继续研究破产预测问题。

美国芝加歌大学教授比弗(Beaver,W.H.,1966)提出了单变量判定模型。

他首先使用了5个财务比率作为变量,对79家财务危机的公司和79家财务状况良好的公司进行了一元判定预测,发现现金流量与负债总额的比率能够最好地判定公司的财务状况(误判率最低);其次是资产负债率,并且离经营失败日越近,误判率越低,预见性越强。

接着,另一美国学者奥特曼(Altman,1968)提出了多元Z值判定模型。

他从最初22个变量中,选择了5个能够提供最有效判定模型的变量。

将这些变量合并入一个函数方程,用Z值进行判定,从而克服了单变量模型出现的对于同一公司,不同比率预测出不同结果的现象。

其实证结果表明,在破产前一年的预测准确性较比弗有较大提高,但在破产前5年进行预测,其准确性却不如比弗的模型。

此类预测模型还包括迪肯(Deakin,1972)的概率模型,埃德米斯特(Edmisterd,1972)的小企业研究模型,达艾蒙德(Dimond,1976)范式确认模型等。

但是这些线性模型均存在着假设上的局限性。

因此以欧尔森(Ohlsn,1980)为代表的一些研究者采用了条件概率模型,主要有对数成败比率模型(LOGIT)和概率单位模型(PROBIT)两种统计方法。

它们都是建立在累积概率函数的基础上,一般运用最大似然估计,而不需要满足自变量服从多元正态分布和两组间协方差相等的条件。

欧尔森的模型使用了9个自变量。

企业规模是其中的一个变量,用总资产与GNP价格指数的对数值来计算,其目的是消除“时间价值”的影响。

Olhson所采用的破产样本是从1970年到1976年间破产企业中选择的,而且在破产之前至少在证券交易所上市3年;配对样本是2058家非破产的企业。

欧尔森估计了三个模型,第一个模型预测一年内破产的企业,第二个模型预测第一年未破产而在第二年内破产的企业,第三个模型预测一年到二年内破产的企业。

欧尔森分析了样本公司在破产概率区间上的分布以及两类判别错误和分割点的关系。

他发现至少有4类显著影响公司破产概率的变量:公司规模、资本结构、业绩和当前资产的变现能力。

与此同时,在西方掀起了企业财务危机预测的研究热潮。

如回归分析、数学规划、模糊分析、K邻近判别法和专家系统等方法在财务危机预测中广泛使用。

20世纪90年代,随着科学技术的发展,西方的企业界和理论界对上述线性方法提出了质疑,因为他们的有效性依赖于严格的假设条件,如变量的多元正态分布,独立性及等协方差矩阵。

只有当这些假设条件得到满足,这些方法才有满意的效果。

近几年对人工神经网络的研究表明,由于它的非线性、非参数(non-parameter)、自适应学习等特征,可作为模式判别的一个强有力的工具,人工神经网络已成功解决了许多金融、财务等方面的问题,其中包括财务危机预测方面的研究,如Lecher,Sharda,Wislon,Tam和Kiang等,分别运用了不同的人工神经网络模型对财务危机进行了预测,并与传统的线性方法作了比较,表明神经网络的预测效果强于传统的线性方法。

2.2国内发展与研究动态我国的相关研究是从20世纪80年代末和20世纪90年代初开始的。

在国内的研究中,吴世农和黄世忠(1986)曾介绍过企业的破产分析指标和预测模型[2]。

武汉交通科技大学余廉教授(1993,1999)先后主持了两个国家自然科学基金项目“企业逆境管理——管理失误成因分析与企业滑坡对策研究”和“企业危机的预警原理与方法研究”,并取得了相应的系列成果。

其中对财务风险预警原理做了深入研究。

陈静(1999)以27对同行业同规模的ST公司与非ST公司的财务数据为基础,进行了单变量判别分析和多变量判别分析,在宣布日前一年总的准确率分别为100%和85%[3]。

张玲(2000)以120家公司为研究对象,使用其中60家公司的财务数据估计二类线性判别模型,并使用另外60家公司进行检验,发现模型具有超前4年的预测结果[4]。

清华大学陈晓教授等(2000)从我国“ST”公司的角度来研究公司财务危机问题,是比较成功的一篇。

他们通过实验1260种变量组合,发现负债/权益比率、应收账款周转率、主营利润/总资产比率、留存收益/总资产对上市公司财务危机有着显著的预示效应,他们的最优模型能够从上年ROE公告小于5%的上市公司中预测出73.68%下一年会进入ST板块,总体判别正确率为78.24%[5]。

上海财经大学孙铮教授(2000年)主持的国家自然科学基金项目“中国企业财务危机预警系统研究”,在分析13个变量的基础上,运用Logistic回归给出了判别上市公司财务危机的一个模型。

这一模型包括四个变量:毛利率、其它应收款与总资产的比率、短期借款与总资产的比率、股权集中系数。

其中,股权集中系数是公司治理结构的直接表征,也是该模型异于其他预测模型的主要区别。

该模型的回判准确率为84.52%,而对2000年新增加的“ST”公司的判别准确率则达到了95.45%[6]。

吴世农、卢贤义(2001)选取了70家处于财务困境的公司和70家财务正常的公司为样本,首先应用剖面分析和单变量判定分析,研究财务困境出现前各年这类公司21个财务指标的差异,最后选定6个为预测指标,应用Fisher线性判定分析、多元线性回归分析和Logistic回归分析三种方法,分别建立三种预测财务困境的模型,研究结果发现三种模型均能在财务困境发生前做出相对准确的预测[7]。