机器设备评估案例

机器设备评估的成本法案例

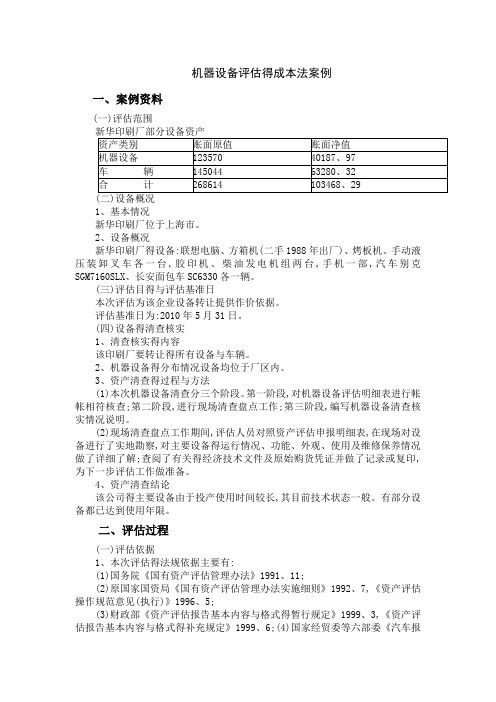

机器设备评估得成本法案例一、案例资料(一)评估范围1、基本情况新华印刷厂位于上海市。

2、设备概况新华印刷厂得设备:联想电脑、方箱机(二手1988年出厂)、烤板机、手动液压装卸叉车各一台,胶印机、柴油发电机组两台,手机一部,汽车别克SGM7160SLX、长安面包车SC6330各一辆。

(三)评估目得与评估基准日本次评估为该企业设备转让提供作价依据。

评估基准日为:2010年5月31日。

(四)设备得清查核实1、清查核实得内容该印刷厂要转让得所有设备与车辆。

2、机器设备得分布情况设备均位于厂区内。

3、资产清查得过程与方法(1)本次机器设备清查分三个阶段。

第一阶段,对机器设备评估明细表进行帐帐相符核查;第二阶段,进行现场清查盘点工作;第三阶段,编写机器设备清查核实情况说明。

(2)现场清查盘点工作期间,评估人员对照资产评估申报明细表,在现场对设备进行了实地勘察,对主要设备得运行情况、功能、外观、使用及维修保养情况做了详细了解;查阅了有关得经济技术文件及原始购货凭证并做了记录或复印,为下一步评估工作做准备。

4、资产清查结论该公司得主要设备由于投产使用时间较长,其目前技术状态一般。

有部分设备都已达到使用年限。

二、评估过程(一)评估依据1、本次评估得法规依据主要有:(1)国务院《国有资产评估管理办法》1991、11;(2)原国家国资局《国有资产评估管理办法实施细则》1992、7,《资产评估操作规范意见(执行)》1996、5;(3)财政部《资产评估报告基本内容与格式得暂行规定》1999、3,《资产评估报告基本内容与格式得补充规定》1999、6;(4)国家经贸委等六部委《汽车报废标准》1997、7,国家经贸委等四部委《关于调整汽车报废标准若干规定得通知》2000、12。

2、本次评估得计价依据主要有:(1)国家机械工业局、机电产品价格中心编《2000年机电产品报价手册》;(2)评估基准日当月《全国汽车报价及评估》、《电子市场》;(3)《资产评估常用数据与参数手册》 (北京科学技术出版社);(4)向生产厂家及经销商询价;(5)国家有关资产评估得法规资料。

机器设备评估案例

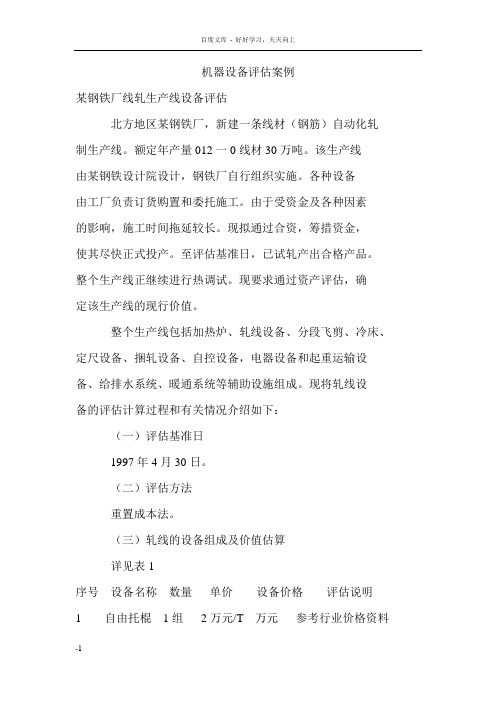

机器设备评估案例某钢铁厂线轧生产线设备评估北方地区某钢铁厂,新建一条线材(钢筋)自动化轧制生产线。

额定年产量012一0线材30万吨。

该生产线由某钢铁设计院设计,钢铁厂自行组织实施。

各种设备由工厂负责订货购置和委托施工。

由于受资金及各种因素的影响,施工时间拖延较长。

现拟通过合资,筹措资金,使其尽快正式投产。

至评估基准日,已试轧产出合格产品。

整个生产线正继续进行热调试。

现要求通过资产评估,确定该生产线的现行价值。

整个生产线包括加热炉、轧线设备、分段飞剪、冷床、定尺设备、捆轧设备、自控设备,电器设备和起重运输设备、给排水系统、暖通系统等辅助设施组成。

现将轧线设备的评估计算过程和有关情况介绍如下:(一)评估基准日1997年4月30日。

(二)评估方法重置成本法。

(三)轧线的设备组成及价值估算详见表1序号设备名称数量单价设备价格评估说明1 自由托棍1组2万元/T 万元参考行业价格资料2 拉料棍1组3万元/T 万元参考行业价格资料3 轧机3台3万元/T 372万元查阅合同和发票4 直流电机3台25万元/T 76万元向生产厂查询价格5 (略)18 小计万元(四)轧线设备的安装主要是委托专业施工单位负责实施,我们主要根据工程决算书进行评估(对决算所用定额按评估基准日标准作必要的调整)轧机设备安装费90万元安装追加费用(二次)万元+万元润滑站工艺配置89万元润滑站、液压站安装费28万元小计268.8万元(五)间接费用主要是设备投资期的利息和人员的劳务和管理费用。

投资建设期我们选用正常的合理工期,以18个月计算。

计息时间则以合理工期的一半计算(工厂实际施工时间,由于种种原因,比合理工期长很多)再加上管理费用等,我们以直接费用的12%计加。

即:(万元+万元)x12% =477.5万元(六)设备成新率以新设备评定为100%,直至评估基准日,尚处热调试阶段。

(七)生产线属国内较先进水平,并设定评估目的实现后可保持正常生产故不计算功能性贬值和经济性贬值。

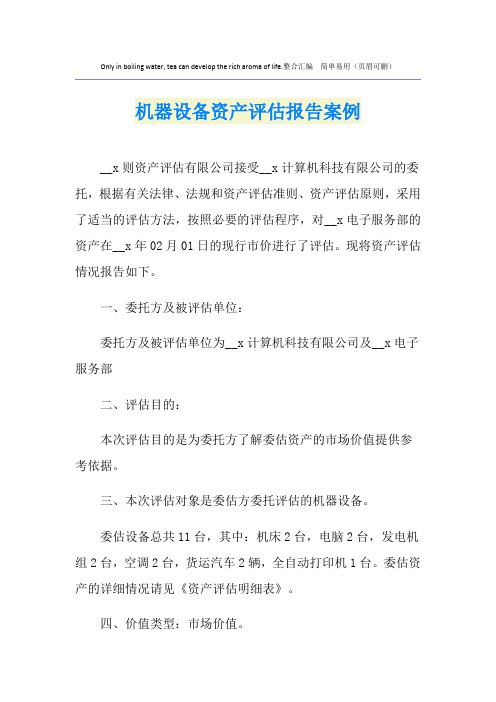

机器设备资产评估报告案例

Only in boiling water, tea can develop the rich aroma of life.整合汇编简单易用(页眉可删)机器设备资产评估报告案例__x则资产评估有限公司接受__x计算机科技有限公司的委托,根据有关法律、法规和资产评估准则、资产评估原则,采用了适当的评估方法,按照必要的评估程序,对__x电子服务部的资产在__x年02月01日的现行市价进行了评估。

现将资产评估情况报告如下。

一、委托方及被评估单位:委托方及被评估单位为__x计算机科技有限公司及__x电子服务部二、评估目的:本次评估目的是为委托方了解委估资产的市场价值提供参考依据。

三、本次评估对象是委估方委托评估的机器设备。

委估设备总共11台,其中:机床2台,电脑2台,发电机组2台,空调2台,货运汽车2辆,全自动打印机1台。

委估资产的详细情况请见《资产评估明细表》。

四、价值类型:市场价值。

五、评估基准日:__x年02月01日。

六、评估方法:采用市场比较进行评估。

七、评估结论:评估后__x电子服务部于评估基准日委估资产价值总额为35万元,大写金额为叁拾伍万圆元整。

委估资产的详细情况请见《资产评估明细表》。

八、评估报告日:__x年02月02日。

__x则资产评估有限公司注册资产评估师:注册资产评估师:__报告日期:年月日相关拓展:使用成本法评估机器设备的核心问题有两个方面:一是正确估算重置成本;二是合理确定各种贬值的因素,并量化贬值。

机器设备的重置成本包括购置或购建设备所发生的必要的合理的直接成本费用、间接成本费用和资金成本。

其中:1、外购机器设备的重置成本主要包括:设备自身的购置价格,运杂费和安装调试费。

对设备安装调试较长的,还需要考虑是否需要计算设备购置及安装调试占用资金成本。

2、进口机器设备的重置成本主要包括:现行国际市场的离岸价格(FOB)、境外途中保险费、境外运杂费、进口关税、增值税、消费税、银行及其他手续费、国内运杂费、安装调试费等。

成本法评估案例二

成本法评估案例二一、案例背景某公司拟对其固定资产进行评估,以确定其净书值和市场价值,为后续决策提供参考。

本文将按照成本法进行评估,并详细说明评估方法和结果。

二、评估方法成本法是固定资产评估中常用的一种方法,其基本原理是根据固定资产的原始成本和折旧情况,计算出其净书值,并结合市场情况,对其进行估价。

1. 原始成本计算原始成本是指公司购买固定资产时所支付的实际金额,包括购置价、运输费、安装费等。

在本案例中,某公司购买了一台机器设备,购置价为100万元,运输费为10万元,安装费为5万元,因此该设备的原始成本为115万元。

2. 折旧计算折旧是指固定资产在使用过程中由于年限、技术更新等原因而产生的价值减少。

常用的折旧方法有直线法、加速折旧法等。

在本案例中,该机器设备的预计使用年限为10年,预计残值为5万元。

采用直线法计算折旧,每年折旧额为(115万元-5万元)/10年=11万元。

3. 净书值计算净书值是指固定资产的原始成本减去累计折旧后的金额。

在本案例中,设备购买后已使用2年,因此累计折旧额为2年*11万元=22万元。

净书值为115万元-22万元=93万元。

4. 市场价值估算市场价值是指固定资产在当前市场环境下的估价。

在本案例中,由于市场需求较大,类似的机器设备市场价值较高。

经过市场调研和专家意见,估计该机器设备的市场价值为120万元。

三、评估结果根据成本法评估的方法和数据,得出以下评估结果:1. 净书值该机器设备的净书值为93万元。

净书值是固定资产的重要指标,反映了该资产的使用年限和折旧情况。

净书值越低,说明该资产的使用寿命还较长;净书值越高,说明该资产的使用寿命已接近或超过预计年限。

2. 市场价值该机器设备的市场价值为120万元。

市场价值是固定资产在市场上的实际交易价格,反映了市场对该资产的需求和认可程度。

市场价值高于净书值,说明该资产在市场上有较高的价值和需求。

3. 评估结论根据成本法评估的结果,该机器设备的净书值为93万元,市场价值为120万元。

资产评估案例

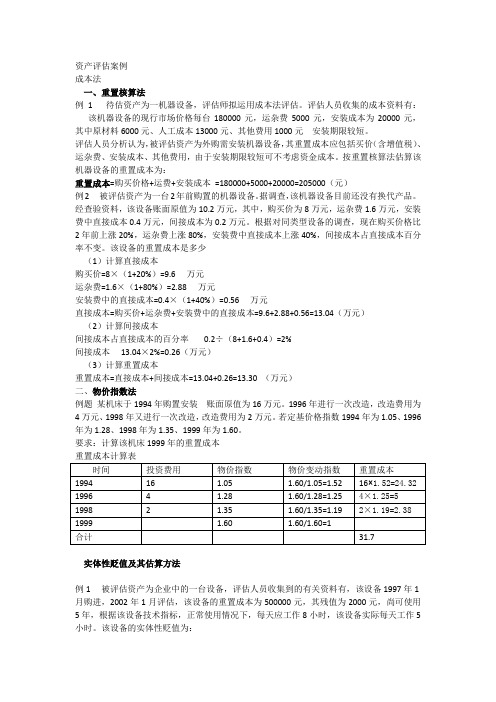

资产评估案例成本法一、重置核算法例1待估资产为一机器设备,评估师拟运用成本法评估。

评估人员收集的成本资料有:该机器设备的现行市场价格每台180000元,运杂费5000元,安装成本为20000元,其中原材料6000元、人工成本13000元、其他费用1000元安装期限较短。

评估人员分析认为,被评估资产为外购需安装机器设备,其重置成本应包括买价(含增值税)、运杂费、安装成本、其他费用,由于安装期限较短可不考虑资金成本。

按重置核算法估算该机器设备的重置成本为:重置成本=购买价格+运费+安装成本=180000+5000+20000=205000(元)例2被评估资产为一台2年前购置的机器设备。

据调查,该机器设备目前还没有换代产品。

经查验资料,该设备账面原值为10.2万元,其中,购买价为8万元,运杂费1.6万元,安装费中直接成本0.4万元,间接成本为0.2万元。

根据对同类型设备的调查,现在购买价格比2年前上涨20%,运杂费上涨80%,安装费中直接成本上涨40%,间接成本占直接成本百分率不变。

该设备的重置成本是多少(1)计算直接成本购买价=8×(1+20%)=9.6万元运杂费=1.6×(1+80%)=2.88万元安装费中的直接成本=0.4×(1+40%)=0.56万元直接成本=购买价+运杂费+安装费中的直接成本=9.6+2.88+0.56=13.04(万元)(2)计算间接成本间接成本占直接成本的百分率0.2÷(8+1.6+0.4)=2%间接成本13.04×2%=0.26(万元)(3)计算重置成本重置成本=直接成本+间接成本=13.04+0.26=13.30 (万元)二、物价指数法例题某机床于1994年购置安装账面原值为16万元。

1996年进行一次改造,改造费用为4万元、1998年又进行一次改造,改造费用为2万元。

若定基价格指数1994年为1.05、1996年为1.28、1998年为1.35、1999年为1.60。

评估综合案例范文

机器设备评估机器设备评估综合案例1:被评估对象为甲企业于2010年12月31日购入的一台设备,该设备生产能力为年产产品100万件,设计使用年限为10年,当时的设备价格为120万元。

甲企业在购入该设备后一直未将该设备安装使用,并使设备保持在全新状态。

评估基准日为2014年12月31日。

评估人员经调查获知,目前该种设备已经改型,与改型后的设备相比,被评估设备在设计生产能力相同的条件下,需增加操作工人2人,在达到设计生产能力的条件下每年增加设备运转能耗费用4万元。

同时,由于该设备生产的产品市场需求下降,要使产品不积压,每年只能生产80万件。

经调查,根据有关规定,该种设备自投入使用之日起,10年必须报废。

该类设备的规模经济效益指数为,评估基准日之前5年内,该设备的价格指数每年递增4%,行业内操作工人的平均人工费用为每人每月1200元(含工资、保险费、福利费等),行业适用折现率为10%,企业正常纳税。

求该设备于评估基准日的评估值。

机器设备评估综合案例2:■某被评估的设备购建于2010年6月,账面原值100万元,2013年6月对该设备进行了技术改造,以便使用某种专利技术,改造投资10万元。

2014年6月对该设备进行评估,评估基准日为2014年6月30日。

■调查表明,该类设备的定基价格指数在2010年6月、、、、2014年6月分别为105%、110%,110%、115%、120%。

■被评估设备的月人工成本比同类设备节约1000元,被评估设备所在企业的正常投资报酬率为10%,规模效益指数为,该企业为正常纳税企业。

■经过了解,得知该设备在评估使用期间因技术改造等原因,其实际利用率为正常利用率的60%,经过评估人员的鉴定分析认为,被评估设备尚可使用6年,预计评估基准日后其利用率可达到设计标准的80%。

■根据上述调查资料,求待评估设备的价值。

参考答案1)估算重置成本重置成本=100x120%^05%+10x120%^115%=(万元)2)估算实体性贬值:实体性贬值=重置成本X实体性贬值率a、加权投资年限=4x号+仆寺=年b、实体性贬值率=x60%^(x60%+6)=%c、实体性贬值=x%=34(万元)3)估算功能性贬值a、被评估设备年净超额运营成本=-12000x(1—25%)=-9000(元)b、功能性贬值额=-9000x(P/A,10%,6)=万4)估算经济性贬值a、经济性贬值率=[1—(80^100%)]x100%=%b、经济性贬值=重置成本x经济性贬值率=(+)X%=(万元)5)求设备价值待评估设备的价值=重置成本—实体性贬值—功能性贬值—经济性贬值=—34+==81(万元)房地产价值评估(教材案例)评估案例1.评估对象房地产概况评估对象房地产为滨海市黄海路80号红光小区第8号楼一层公建,建筑面积1400平方米,具体情况如下:(1)位置与环境。

机器设备评估案例

机器设备评佔案例新都工其厂机器设备评估一、设备概况新都工具厂是由上海内迁的三线企业,1968年建厂,1974年正式投产,是我liij生产精密釔杂刀只的大型骨干企业,产品包桮滚齒、拉削、铣刀、绞刀、钻头、车刀等8个大类,185个品利I,2万多个规格。

新都工具厂拥有各类主要生产设备1】00台(裝)。

其中:大型、精密、数控设挤93台,设缶分布在全厂锻工、滚饵刀具、拉削刀具等16个生产分厂和2丨个管理处室,设茶类別包拈锻压、动力电器、热处埋、冶炼和专用工具生产设备以及通讯、运输、仪器仪表、计筇机、办公等13人类,设备原值 94068964.97 元,没茶净值 28882265.96 元,jl:屮车辆原值 6481886.87 元,净值 3838909.35 元。

上述设备多数为建厂初期购S的通用机械和专用刀具生产设备以及部分早期进I 1设备,80年代以前购罝的约& 65%左右。

这些设济由于使用时N长,多数技术老化,朐损严重,稍度丧失,加之刀具行业加工切削跫大,加工对象多为硬质合金钢,机床负荷人、振动人、速度快,传动零件极M膺损,影响使用寿命,设谷技术状况较差。

80年代和90年代购进的设谷仅占设谷总数的30%左右,这些设备的技术状况尚能满足生产的耑耍。

这期间为满足刀具行业振兴和发展国产汽车工业的需求,新都工具厂先后从_外引进和W内购贤部分高、粘、尖技术设拆,如1985年从美_ MVLTT—ARC公司引进了氮化1:太、碳化钛涂层技术设搭(PVD), 以提高刀具硬度和耐膺性,从而延於刀具寿命:1994年从西班才引进福萨公司(FHUSA)装配式圆磨滚滚刀生产线,大大提高了沿轮滚刀的产M和质M,“九五”初期乂£1行研制了高压真空炉,购S了数控车床和数控铣床;1987年从H木引进了滚刀检查仪等大概设备,……这些设备在当时生产中发挥了fl•干作用。

山于设备更新速度加快和轿车行业不断发展对刀具行业提出了新的要求,上述设备成己技术落后,或己不能满足新产品和新工艺的发展需要,产生了功能性贬值和一定的经济性贬值,目前呈陈旧落后的趋势。

机器设备评估案例

机器设备评估案例某公司为解决生产线上的质量问题,决定引进新的机器设备。

在决策过程中,需要对不同的机器设备进行评估,以确定最适合公司需求的设备。

以下是一个机器设备评估案例。

某公司是一家汽车零部件制造商,公司的生产线上使用了老旧的机器设备进行零部件的加工。

然而,由于机器设备年限较长,导致加工的零部件质量不稳定,经常出现质量问题,影响了公司产品的竞争力。

为了解决这个问题,公司决定引进新的机器设备。

在决策过程中,公司首先进行了需求分析,确定了所需要的机器设备主要有以下几个特点:一是设备要能够加工多种不同的零部件,以适应公司多样化的产品需求;二是设备要具备高精度的加工能力,以保证零部件的质量;三是设备要能够高效地进行加工,并具备稳定运行的能力。

基于以上需求,公司开始对市场上的不同机器设备进行评估。

首先,公司与多家机器设备供应商进行了沟通,并要求供应商提供相应的设备信息和技术支持。

公司通过分析供应商提供的设备参数和性能指标,初步筛选出了三个可能适合公司需求的设备。

随后,公司组织了一次现场考察,前往供应商的生产基地实地查看设备的生产能力和加工效果。

公司的工程师团队对设备的结构、精度、稳定性等方面进行了仔细的观察和测试,并与供应商的技术人员进行了深入的交流。

通过现场考察,公司进一步了解了设备的实际工作情况,也对不同设备之间的差异有了更清晰的认识。

在考察结束后,公司将收集到的信息进行综合分析。

首先,公司将不同设备的参数和性能进行对比,评估它们是否满足了公司的需求。

其次,公司对供应商的信誉和售后服务进行了综合考虑,评估供应商的可靠性和售后支持能力。

最后,公司还对设备的价格进行了比较,以确保选择的设备具有良好的性价比。

综合以上评估结果,公司最终选择了一台设备。

该设备具备多种加工功能,具有高精度和稳定的性能,并且供应商有良好的信誉和售后支持服务。

此外,设备的价格也符合公司的预算要求。

选择完设备后,公司与供应商签订了合同,并安排相关人员进行设备的安装和调试工作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

机器设备评佔案例新都工其厂机器设备评估一、设备概况新都工具厂是由上海内迁的三线企业,1968年建厂,1974年正式投产,是我liij生产精密釔杂刀只的大型骨干企业,产品包桮滚齒、拉削、铣刀、绞刀、钻头、车刀等8个大类,185个品利I,2万多个规格。

新都工具厂拥有各类主要生产设备1】00台(裝)。

其中:大型、精密、数控设挤93台,设缶分布在全厂锻工、滚饵刀具、拉削刀具等16个生产分厂和2丨个管理处室,设茶类別包拈锻压、动力电器、热处埋、冶炼和专用工具生产设备以及通讯、运输、仪器仪表、计筇机、办公等13人类,设备原值 94068964.97 元,没茶净值 28882265.96 元,jl:屮车辆原值 6481886.87 元,净值 3838909.35 元。

上述设备多数为建厂初期购S的通用机械和专用刀具生产设备以及部分早期进I 1设备,80年代以前购罝的约& 65%左右。

这些设济由于使用时N长,多数技术老化,朐损严重,稍度丧失,加之刀具行业加工切削跫大,加工对象多为硬质合金钢,机床负荷人、振动人、速度快,传动零件极M膺损,影响使用寿命,设谷技术状况较差。

80年代和90年代购进的设谷仅占设谷总数的30%左右,这些设备的技术状况尚能满足生产的耑耍。

这期间为满足刀具行业振兴和发展国产汽车工业的需求,新都工具厂先后从_外引进和W内购贤部分高、粘、尖技术设拆,如1985年从美_ MVLTT—ARC公司引进了氮化1:太、碳化钛涂层技术设搭(PVD), 以提高刀具硬度和耐膺性,从而延於刀具寿命:1994年从西班才引进福萨公司(FHUSA)装配式圆磨滚滚刀生产线,大大提高了沿轮滚刀的产M和质M,“九五”初期乂£1行研制了高压真空炉,购S了数控车床和数控铣床;1987年从H木引进了滚刀检查仪等大概设备,……这些设备在当时生产中发挥了fl•干作用。

山于设备更新速度加快和轿车行业不断发展对刀具行业提出了新的要求,上述设备成己技术落后,或己不能满足新产品和新工艺的发展需要,产生了功能性贬值和一定的经济性贬值,目前呈陈旧落后的趋势。

鉴十新都工具厂笆理制度比较健全,设茶维修及时,并在资金凼难的怙况K对部分设备进行了更新改造,目前设备总体技术水平和质M状况勉强能满足生产工艺的需要。

二、评估目的木次if•估为该企此设备转让提供作价依据。

三、评佔菡准日评佔摇准日为2000年2月6日。

叫、评佔程序依裾新都工其厂提供的固足资产台账、机器设备淸沓明细表、大型设浴和进口设济的合同书、原始发票和有关技术资料,在抽査核实台账的莪础上,深入现场逐台调査,了解生产工艺流程、设备实际使用负荷、维护保养和设缶实际技术状态。

逝访有关技术人员和笆理人员,对靈点设备、进口设备的技术质M状况进行调杳,对其技术进步和功能性损耗进行调杳,搜集行关进u设备的巾种、汇率变动以及关税等有关资料,作为评估的依据。

设备价格的资料来源:(1)国家机械X业局、机电产品价格屮心编《2000年机电产品报价手册》; (2)评佔蕋准日当月《全国汽车报价及评佔》、《电子市场》;(3)《资产评佔常用数椐与参数手册》(北京科学技术出版社);(4)向生产厂家及经销商洵价;(5)閃家杳关资产评估的法规资料。

五、评估方法和冇关说明新都工具厂提供的设浴趿值已乜括设备的买价、运杂费和安装调试费,进U设备除乜括以上费川外还包括各种税费和银行手续费及保险赀等费州。

凡1994年以前购置的设备,其账面值足经1994年7月企国淸产核资重佔价值后的调账价值。

木次评估采用成木法。

评估价值=承晋价值X成新宇。

(一)重S价依的确逛1.在评佔搖准n内丨叫^仍继续生产的各类设茶,价伉按评佔蕋准n的w价加计一定比例运杂费和安装调试费,人型设备加计资金成本,运杂费视产地、安装调试费视设备复杂程度而定。

2.对在评怙基准日内国内己不再生产的各类设备,其重置价值按其类似或替代产品的现行市价再加计运杂费和安装调试费确记。

3.对市场价格资料不企的设备及部分自制设备,其重置价值按同类设备的价格指数确定。

4.对技术落后的进U设浴,国内有替代产品的,狐重咒价值参考国内替代成类似产品的市价加计一宙比例的运杂费、安装调试费确定,而对_内尚无替代产品,直接N生产厂家、国内代理商洵价,在核实报价真实性的戡础上,按评佔摇准日人币与外币的汇率折筇成现价,M时考虑抖他相关费用确定。

对无法询价的进n 设备,可按进n期的到岸价(CIF)考虑该进n设备价格的变动情况按评佔葙准H人民币与外币的汇率折算为人民币,洱加计各种进口税费、手续费和资金成本确走。

5.汽车车辆重置价值按评估基准日市场价格加计车辆购置附加费、保险费和牌照费确定。

6.待报泼设备和超期服役设备,其精度丧火、技术老化、濟损严重,经与企业宵关技术人员现场鉴定后,按;It原值的3% — 5%计算评估值。

(二)成新率的确定通过对被评佔设缶使ff]状况的现场调杏,查阅行关设茶修理改造id录,根裾设备的F•均寿命,参照设济的实际技术状况、使用负荷、维修保养情况综合分析确定成新率。

1/-•般设备。

成新率=尚可使)!j年限/ (己使用年阪+尚可使川年限)X 100%2.大型设备。

按使川年限法与技术状况鉴定法确定综合成新率,使川年限成新率dT 40%,技术状况成新率占60%。

使用年限成新事二尚可侦用年限/(已使用年限十尚可使用年限)X 100% X40%技术状况成新率=技术状况鉴定分值X100% X60%综合成新率使用年限成新率+技木状况成新率设缶经济寿命年限确定如下:机械加工设备18年;铸造设备14年;动力变屺屯设备18年:仪器仪表10年:工业锅炉12年;运输车辆1〇年;通讯设备10年:办公设备10年;计算机5年。

六、评佔举例(―>磨榴机1.磨丨m几技术状况。

磨m机又称滚刀开刃磨床,划u:f磨削装配式滚刀刀体柄和加工刀体m的专川机床。

该机床系1993年从两班牙福萨公司(FHUSA)购皆,1993年12月投入使用,账而原侦939288.82 元。

该磨枬机荷极高的工作精度,目前国内无縣代产祕,技术质虽状况良好,但控制系统老化,反应慢,液IE系统有泄露,於时间运转)玉力不稳定。

2.重道!价位的确定。

按走货合同中.台CIF价为116818.00美元。

该机丨永为[Ml磨法说乾磨刀生产专JIJ 设备,山于冇较高的X作稍度,目前_内尚无替代产品b.K特点是专用性强,主要用于轻卡、农用车、糜托车专用W轮滚认的制造•。

经调查,西班牙植萨公司现己虫产换代产品,其控制系统己更新,其佘部分改变不人。

山于未能寻找到M类产品,该设缶的价格不能用功能比较法。

本次评佔按购界期价格上升指数和功能性贬值葙本持平,维持原进n CIF价作为某池确定重置价格。

评佔落准H价格为:(1)0?=116818美元><8.2786=967089.00 (元)(2)关税=C1FX关税率=967089X0.097=93808.00 (元)公式中,机冰类关税宇•为9.7% (摘臼《中华人民共和圔进出U关税及;H:笆理措施一览表》)。

(3)增值税=(到岸价+关税)X增位税率=(967089+93808) X 0.17=1060897X0.17=180352 (元)(4)外贸银行手续费=CIFX外贸银行手续费率=967089X0.02=19342 (元)公式屮,外贸手续费率1.5%,银行手续费率0.5%。

(5)眯内运杂费叩=C1FX国内运杂费率=967089X0.02=19342 (元)公式中,运杂费率为2°/〇。

(6)安装调试费=(CIF+运杂费)X安装调试费率=(967089+19342) X0.03=986431 X 0.03=29593 (元)公式屮,安装调试费率取3%。

(7)资金成木按设备价款50%贷款,周期为1年,一年期利率为5.85%。

资金成本核锌=[(1) + (2) + (3) + (4) + (5) + (6) ]X0.5X 1X0.0585=1309526X0.5X0.0585=38304 (元)重置价值=(1) + (2) + (3) + (4) + (5) + (6) + (7)= 1347830 (元)3.成新率的确定。

按综合成新率计算:使用年限成新率=尚可使用年限/ (己使用年限+尚可使用年限> X100%X40%=12/ (6+12) X100%X40%=27%式中1993年12月至评估恭准曰己使用6年,寿命年限按18年计,尚可使)丨j 12年。

技术状况成新率=技术状况鉴定值X 100% X 60%=85 X 100% X 60%=51 %综合成新率=27%+51 %=78%技术状态鉴定分值见表3—1。

表3-1 磨梢机技术鉴定表4.评估价值。

评佔价置价依X成新率=1347830X0.78= 1051307 (元)(二)数控立式铣床1.原始资料。

S8J4—1数控立式铁床,设备编号006—1型S8J4 —丨,工作台面尺寸381X965奄米, 长征机床厂199〖年生产,1992年9月使用,账面原值398334.00元〇2.现场调査。

该机床可钻孔、铸孔、铰孔、攻丝、铣岡梢、方梢平面,使)丨1美国通叩公司MCI数控系统。

经现场勘察,该机床儿何精度、工作精度能稱本满足生产和I:艺要求,数控系统己经老化,运行不稳足。

立铣头设计不能搬动角度,运用范兩小,□前技术状况和运行状况稍差。

3.重置成本的确定。

经调査,该设缶控制系统为第一代产品,0前己经不再生产。

第二代数控系统FANUC—0,使用该数控系统的立式铣床,市场价格为370000元,经比较确逛该设拆的现行市价为296000元。

运费按市价的2%计箅。

安装调试费按市价的3%计锌。

重罝价值=296000X (H0.02+0.03) =310800 (元)4.成新率的确定。

按使川年限法和技术状况法综合确定。

该数控机床,1992年2月至评佔稱准H己使川7.5年,经济技术寿命按18年计箅,尚可使用年限为10.5年。

使用年限成新率=尚可使用年限/(已使川年限+尚可使川年限)X 100% X40%= 10.5/ (7.5+10.5) X100%X40%=23%技术状况成新率=技术状况鉴记分X 100% X60%“48X丨00% X 60%=29%综合成新率=23 %十29 %=52 %技术状况鉴定分偾见表3—2。

5.评估价值。

if估价值=审:贾价值X成新率=3丨0800 X 0.52=丨61616 (元)(三)依维柯Ifliti车1.原始资料:依维柯面包车,型号A30一一10, 10座,南京汽车制造厂1994年生产,1994年6月使用,原值179829.00元,净值24913.94元。

2.现场调查:该车发动机号4352,车架号00569,车休自色,发动机未经大修,运行状态“好,己运行150000公里,外观喷漆良好。