中国国家资产负债表2015

2015年上半年中国国际收支报告

2015年上半年中国国际收支报告国家外汇管理局国际收支分析小组2015年9月30日内容摘要2015年上半年,国内外经济金融环境依然复杂,主要经济体经济运行存在差异,货币政策继续分化,国际资本流动的波动性加大。

国内经济运行缓中趋稳,总体处于合理区间,人民币汇率保持基本稳定。

我国经常账户持续较大顺差,但仍处于国际公认的合理水平之内。

2015年上半年顺差1486亿美元,较2014年同期增长85%,与GDP 之比为3.1%,同比上升1.3个百分点。

主要是由于货物贸易顺差2566亿美元,较上年同期大幅增长73%。

此外,服务贸易逆差945亿美元,较上年同期进一步扩大53%。

跨境资本延续净流出态势,但第二季度趋向基本平衡。

上半年,资本和金融账户(不含储备资产,下同)逆差1256亿美元,其中,第一和第二季度逆差分别为981亿和275亿美元。

上半年的资本和金融账户逆差主要反映了境内主体本外币资产负债结构的优化调整。

一方面,境内机构和个人的境外资产有所增多,体现了“藏汇于民”的积极效果;另一方面,境内主体进一步减少境外负债,逐步降低高杠杆经营等风险。

2015年上半年,我国外汇储备资产减少666亿美元,其中,第一季度下降795亿美元,第二季度增加130亿美元。

2015年下半年,预计我国国际收支将延续“经常账户顺差、资本和金融账户逆差”的格局,国际收支自主平衡能力进一步提高。

外汇管理部门将坚持统筹兼顾、改革创新,继续大力简政放权,深化外汇管理重点领域改革;完善跨境资金流动监测分析预警,严厉打击外汇领域违法违规行为,强化风险防范。

目录一、国际收支概况 (6)(一)国际收支运行环境 (6)(二)国际收支主要状况 (8)(三)国际收支运行评价 (18)二、国际收支主要项目分析 (23)(一)货物贸易 (23)(二)服务贸易 (26)(三)直接投资 (29)(四)证券投资 (35)(五)其他投资 (37)三、国际投资头寸状况 (40)四、外汇市场运行与人民币汇率 (46)(一)人民币汇率走势 (46)(二)外汇市场交易 (51)五、国际收支形势展望 (57)专栏1.《国际收支手册》(第六版)标准下的国际收支统计变化2.如何看待近期我国黄金储备变动3.外汇储备余额下降的主要影响因素4.我国企业“走出去”具有顺周期性5.我国按照SDDS要求公布全口径外债数据6.汇改十年的外汇市场发展及面临的挑战7.美联储加息周期对新兴经济体跨境资本流动的差异化影响图1-1 2007-2015年上半年主要经济体经济增长率1-2 2007年以来国际金融市场利率和货币波动率水平1-3 2012年以来全球股票、债券和商品市场价格1-4 2008-2015年上半年我国季度GDP和月度CPI增长率1-5 2001-2015年上半年经常账户主要子项目的收支状况1-6 2001-2015年上半年资本和金融账户主要子项目的收支状况1-7 2001-2015年上半年外汇储备资产变动额1-8 1990-2015年上半年经常账户差额与GDP之比及其结构1-9 2005-2015年第二季度国际收支差额与外汇储备资产变动1-10 2005-2015年第二季度证券投资和其他投资项下资本流动情况2-1 2001-2015年上半年我国进出口差额与外贸依存度2-2 2000-2015年上半年我国按贸易方式货物贸易差额构成2-3 2000-2015年上半年我国按贸易主体货物贸易差额构成2-4 2002-2015年上半年我国出口商品在发达经济体的市场份额变动2-5 进出口差额同比变动中的数量与价格因素2-6 2004-2015年上半年货物贸易和服务贸易收支总额比较2-7 2004-2015年上半年服务贸易收支情况2-8 2009-2015年上半年旅游逆差对服务贸易逆差贡献度2-9 2015年上半年我国对主要贸易伙伴服务贸易收支情况2-10 2000-2015年上半年直接投资差额2-11 2000-2015年上半年对外直接投资状况2-12 2015年上半年我国非金融部门对外直接投资流出分布2-13 2000-2015年上半年来华直接投资状况2-14 2001-2015年上半年跨境证券投资净额2-15 2000-2015年上半年其他投资净额3-1 2004-2015年6月末我国对外资产结构变化3-2 2004-2015年6月末我国对外负债结构变化3-3 2004-2015年6月末我国对外资产、负债及净资产状况3-4 2005-2015年6月我国对外资产负债收益率4-1 2015年上半年境内外人民币对美元即期汇率走势4-2 2015年上半年全球主要发达和新兴市场货币对美元双边汇率变动4-3 1994年1月-2015年6月人民币有效汇率走势4-4 2015年上半年全球主要发达和新兴市场货币有效汇率变动4-5 境内外人民币对美元即期汇率价差4-6 2013年以来境内外人民币对美元远期市场1年期美元升贴水点数4-7 2013年以来境内人民币与美元利差(6个月期限)4-8 2015年上半年银行间外汇市场人民币对美元即期交易价波动情况4-9 2012年以来人民币对美元汇率6个月隐含波动率4-10 中国与全球外汇市场的交易产品构成比较4-11 2012-2015年上半年银行对客户远期结售汇交易量4-12 2015年上半年银行对客户远期结售汇的交易期限结构4-13 中国外汇市场的参与者结构C3-1 外汇储备余额变动的主要影响因素C4-1 2005年-2015年6月份大宗商品价格与海外并购交易量趋势C6-1 中国外汇市场交易量概况C7-1 1990年以来美国联邦基金利率与美元指数走势表1-1 2010-2015年上半年中国国际收支差额结构1-2 2015年上半年中国国际收支平衡表3-1 2015年6月末中国国际投资头寸表4-1 2015年上半年人民币外汇市场交易概况一、国际收支概况(一)国际收支运行环境2015年上半年,我国面临的国际国内经济金融环境复杂,国际资本流动波动加大,国内经济保持在合理区间运行,国际收支在振荡中保持基本平衡。

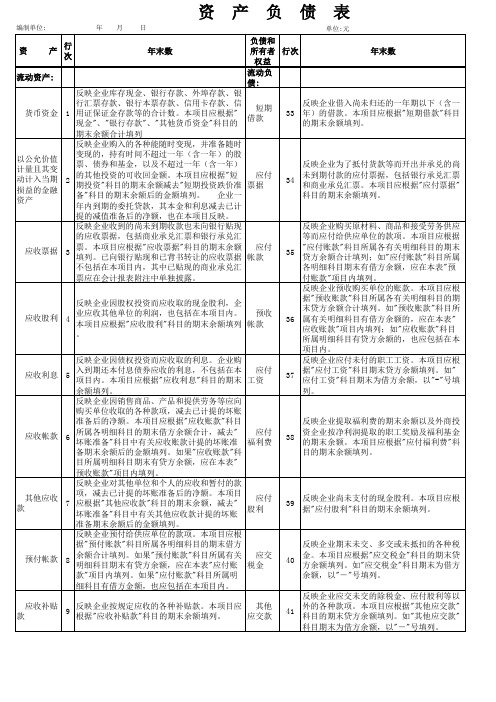

2015最新资产负债表及填列说明

58

59

反映企业资本公积的期末余额。本项目应根 据"资本公积"科目的期末余额填列。

0.00

反映企业盈余公积的期末余额。本项目应根 据"盈余公积"科目的期末余额填列。其中, 60 法定公益金期末余额,应根据"盈余公积"科 目所属的"法定公益金"明细科目的期末余额 填列。 61 反映企业尚未分配的利润。本项目应根据" 62 本年利润"科目和"利润分配"科目的余额计 算填列。未弥补的亏损在本项目内以"-"号

反映企业借入尚未归还的一年期以上(不含 48 一年)的借款本息。本项目应根据"长期借 款"科目的期末余额填列。 反映企业发行的尚未偿还的各种长期债券的 49 本息。本项目应根据"应付债券"科目的期末 余额填列。 反映企业除长期借款和应付债券以外的其他 各种长期应付款。本项目应根据"长期应付 50 款"科目的期末余额减去"未确认融资费用" 科目期末余额后的金额填列。 反映企业各种专项应付款的期末余额。本项 51 目应根据"专项应付款"科目的期末余额填列 。 反映企业除以上长期负债项目以外的其他长 期负债。本项目应根据有关科目的期末余额 52 填列。如其他长期负债价值较大的,应在会 计报表附注中披露其内容和金额。

反映企业所有应付和暂收其他单位和个人的 42 款项。本项目应根据"其他应付款"科目的期 末余额填列。

反映企业所有已经预提计入成本费用而尚未 支付的各项费用。本项目应根据"预提费用" 科目的期末贷方余额填列。如"预提费用"科 43 目期末为借方余额,应合并在"待摊费用"项 目内反映,不包括在本项目内。

“国家账本”出炉

“国家账本”出炉中国能应对1.5次金融危机中国社会科学院近日发布《中国国家资产负债表2015》报告称,2007-2013年,国家总资产从284.7万亿元增加至691.3万亿元,增长406.6万亿元,年均增长67.8万亿元;同期,国家总负债从118.9万亿元增加到339.1万亿元,增长220.2万亿元,年均增长36.7万亿元。

据此数据算,国家负债率由41.8%提高到49%,上升7.2个百分点,年均提高1.2个百分点。

但这依然是一份厚实的“国家账本”。

报告作者之一,社科院国家金融与发展实验室副主任张晓晶表示,假设一次金融危机致gdp跌30%,我国352.2万亿元的净资产能应对1.5次金融危机。

中国企业和居民的负债水平不算高根据社科院的报告,2007到2013年,我国总资产增长406万亿元;同一时期,国家的总负债增长220万亿元,负债增长大概是总资产增长的一半左右。

尽管我国负债率由41.8%提高到49%,但这仍然不失为一份厚实的“国家账本”。

比如,2013年,我国总资产691万亿元,除去总负债339万亿元,相应净资产352万亿元。

对此,国家发改委对外经济研究所国际合作室主任张建平分析,中国企业和居民的负债水平不算高:张建平:从它那个数据来看,我们整体上来讲是债权国,而且负债水平不是特别高,在前一阶段,有很多人说中国的企业和居民负债水平过高,按照这个数据来看,实际上并没有那么高。

财税专家李文海指出,国家总资产是衡量一个国家综合国力的主要指标之一,不同类别的资产负债表对经济运行监测和调控具有不同的参考价值。

在细分项目中,首先值得关注的是国家主权债务情况。

报告显示,2000年到2014年,我国主权资产增加到227万亿元,年均增长13万亿元;而同期的中国主权负债增加到124万亿元,是资产增长的一半左右。

中国社会科学院副院长李扬说,我们确实就是锅里还是有肉,如果没有的话天天要去找人借,巧妇就难为无米之炊了。

发生主权债务危机概率小国家总资产即住房、土地、企业等非金融资产加上对外净资产(对外投资)。

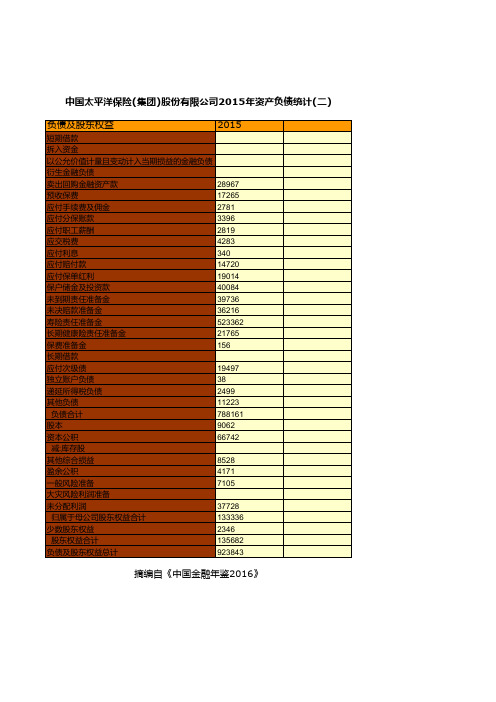

中国太平洋保险(集团)股份有限公司2015年资产负债统计(二)

28967 17265 2781 3396 2819 4283 340 14720 19014 40084 39736 36216 523362 21765 156

19497 38 2499 11223 788161 9062 66742

26908 7860 2199 3577 2472 3029 366 12788 16024 35738 39190 31548 476575 17330 111 187 19496 0 1628 8879 705905 9062 66742

减:库存股 其他综合损益 盈余公积 一般风险准备

8528 4171 7105

5520 3574 5539

大灾风险利润准备 未分配利润

归属于母公司股东权益合计 少Fra bibliotek股东权益股东权益合计 负债及股东权益总计

37728 133336 2346 135682 923843

26694 117131 2064 119195 825100

摘编自《中国金融年鉴2016》

单位:百中万国元太平洋保险(集团)股份有限公司2015年资产负债统计(二) 2014

负债及股东权益

2015

短期借款

拆入资金

以公允价值计量且变动计入当期损益的金融负债

衍生金融负债 卖出回购金融资产款 预收保费 应付手续费及佣金 应付分保账款 应付职工薪酬 应交税费 应付利息 应付赔付款 应付保单红利 保户储金及投资款 未到期责任准备金 未决赔款准备金 寿险责任准备金 长期健康险责任准备金 保费准备金 长期借款 应付次级债 独立账户负债 递延所得税负债 其他负债

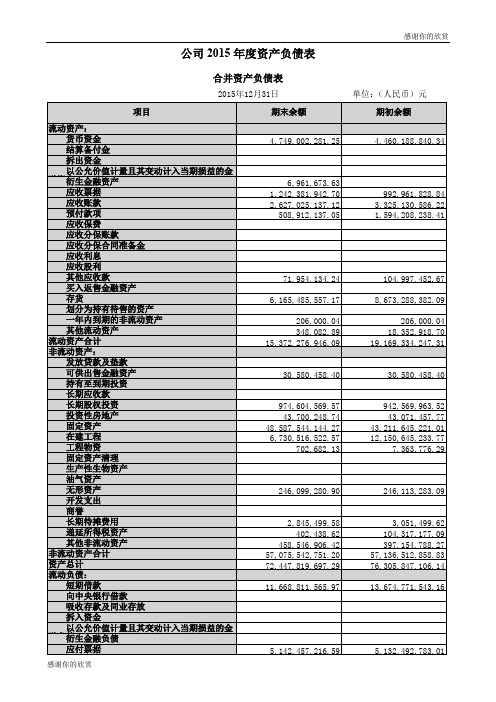

公司2015年度资产负债表合并资产负债表.doc

开发支出

商誉

长期待摊费用

递延所得税资产

105,838,097.69

其他非流动资产

非流动资产合计

52,730,158,216.01

52,910,348,759.98

资产总计

67,648,066,589.33

71,610,794,026.51

流动负债:

短期借款

9,314,498,170.77

71,610,794,026.51

归属于母公司所有者权益合计

21,282,280,296.43

24,979,728,107.02

少数股东权益

809,687,988.17

971,750,631.40

所有者权益合计

22,091,968,284.60

25,951,478,738.42

负债和所有者权益总计

72,447,819,697.29

76,305,847,106.14

3,031,619,976.25

8,027,203,966.90

其他流动负债

27,649,230.69

24,975,861.71

流动负债合计

25,979,986,556.68

35,118,751,426.37

非流动负债:

长期借款

16,388,036,260.60

7,234,290,782.62

应付债券

1,067,521,736.79

卖出回购金融资产款

应付手续费及佣金

应付职工薪酬

60,751,400.49

59,299,333.76应交税费源自46,496,118.42

14,204,068.63

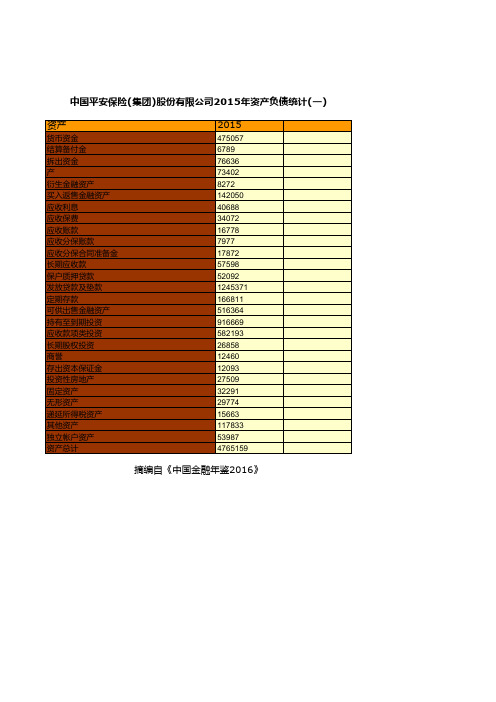

中国平安保险(集团)股份有限公司2015年资产负债统计(一)

12354

递延所得税资产

15663

84585

其他资产

117833

47250

独立帐户资产 资产总计

53987 4765159

4005911

摘编自《中国金融年鉴2016》

单位:百中万国元平安保险(集团)股份有限公司2015年资产负债统计(一) 2014

资产

2015

442707货币资金Βιβλιοθήκη 4750572236

结算备付金

6789

拆 以出 公资 允金 价值计量且其变动计入当期损益的金融资 76636

45841 51215

产

73402

4311

衍生金融资产

8272

197177

买入返售金融资产

142050

35387

应收利息

40688

30740

应收保费

34072

14983

应收账款

16778

7520

应收分保账款 应收分保合同准备金

7977 17872

15587 37908

长期应收款

57598

37886

保户质押贷款

52092

1053882

发放贷款及垫款

1245371

209097

定期存款

166811

351435

可供出售金融资产

516364

783497

持有至到期投资

916669

429216

应收款项类投资

582193

12898

长期股权投资 商誉

26858 12460

12037 11589

存出资本保证金

12093

17371

中国国家资产负债表

中国国家资产负债表

陈克涛

中国国家资产负债表是国家和各个部门的资产、负债和净资产的情况结构表。

1.清晰国家的家底,提高“国家财富”管理的透明度。

国家资产负债表可以了解国家和各个部门的资产、负债和净资产的情况。

2.将中短期经济政策的长期成本显性化。

通过分析政策对今后政府中长期债务影响的预测,来反映政策的长期成本。

3.将结构性因素变化导致的长期成本显性化。

预测对财政压力的规模及其将会发生的时点。

4.帮助规划财政体系的配套改革。

5.帮助规划地方平台问题的解决方案、提高地方财政透明度。

6.帮助判断人民币国际化和资本项目开放对中国对外资产负债表的影响。

通过对中国对外投资头寸表(即对外资产负债表)的分析,可以识别出中国目前对外资产负债结构的一些缺陷,如对外资产收益率过低、对外支付的收益较高,货币错配导致的风险较高等。

比较已经实现货币国际化的其他国家的对外资产负债表,可以预测人民币国际化将能明显改善中国对外资产负债结构。

另一个亟须判断的问题,中国资本项目开放是否会导致大规模的资本净流入或净流出。

这个问题也可以在基于对外资产负债表的研究框架中得到有用的分析结果。

保利地产2015年资产负债表总括分析

保利地产2015年资产负债表总括分析一、企业的背景资料保利房地产(集团)股份有限公司是中国保利集团控股的大型国有房地产企业,是中国保利集团房地产业务的运作平台,国家一级房地产开发资质企业。

总部位于广州。

2006年7月31日,公司股票在上海证券交易所挂牌上市,成为在股权分置改革后,重启IPO市场的首批上市的第一家房地产企业。

二、资产总体规模及其行业定位15年资产总额403833203006.96元。

报告期增加38067559676.61元,增长10.41%,资产总数增加,规模扩大,公司主营业务保持平稳增长,主要资产运营情况良好,无重大变化情况发生。

报告期内房地产开发业务营业收入占公司营业总收入的96.14%,公司有息负债综合成本为5.2%,较去年下降1.3个百分点,有效的降低了公司综合融资成本。

作为房地产市场的领军企业,公司应继续在房地产金融领域发力,持续做大市场规模。

三、资产结构及盈利模式在企业的平均资产总额中,经营性资产占有较大比重,所以公司是经营主导型企业,对企业利润做出主要贡献的是经营性资产,核心利润是利润的主要支撑点。

公司15年核心利润为12233798193.44元,利润总额为12347579022.33元,利润结构与资产结构一致。

四、主要的资产变化区域及其变化方向的质量含义报告期内公司的资产结构有了一定的变化,表现为:截至2015年末,公司有息负债综合成本为5.2%,较去年下降1.3个百分点。

全年利息支出较2014年节约近6亿元。

报告期内,公司实现营业收入1,234.29亿元,同比增长13.18%,其中房地产业务结转收入1,186.23亿元,同比增长12.35%,主要是由于本年竣工交楼面积同比增长。

资产项目中的其它项目变动金额不大,都属于正常波动的合理范围。

五、主要的不良资产区域报告期内,公司发生销售费用27.31亿元,同比增长13.71%,增长率略高于公司营业收入增幅;管理费用18.72亿元,同比增长8.63%,增长率低于公司营业收入增幅;财务费用23.28亿元,同比增长83.11%,主要是因为不符合资本化条件的利息及汇兑损失增加。

我国政府资产负债表(1)

我国政府资产负债表合并问题研究摘要:政府资产负债表合并的目的是可以达到综合的体现出政府财务状况,随着国家的债务规模的不断恶化,不管是中央政府,还是地方政府,这些情况都是不容乐观的,而这些资产负债可能会造成一定程度的债务风险。

因此,弄清楚政府的资产负债是一项必不可少得措施,而政府债务以及资产负债都是比较分散的,因此使用合并理论是一项非常明智的选择,本文就是结合不同地方的政府资产负债表来对我国政府资产负债表合并问题的研究。

本文的研究结构具体如下:第一章从我国政府资产负债表合并问题研究的相关背景以及研究意义进行了探讨;第二章对于我国政府资产负债表合并问题研究的相关的理论知识进行了探讨,比如三种合并理论等的理论知识;第三章从地方资产负债的五个构成讲解了地方资产负债表的编制。

第四章对于地方资产负债表的编制的合并遇到的相关问题进行了探讨,并且提出了一些建议,第五章对全文进行了总结。

关键词:负债表,政府负债表,合并理论Research on the Balance Sheet Consolidation of Our GovernmentABSTRACT: The purpose of government balance sheet consolidation is to reflect the government's financial situation comprehensively. With the deterioration of the national debt scale, whether the central government or the local government, these situations are not optimistic, and these assets and liabilities may cause a certain degree of debt risk. Therefore, clarifying the government's assets and liabilities is an indispensable measure, and the government's debts and assets and liabilities are relatively scattered, so the use of the merger theory is a very wise choice. This paper is to combine the government's balance sheets of different places to study the problem of the consolidation of the government's balance sheets of our country. The research structure of this paper is as follows: Chapter 1 discusses the background and significance of the research on the consolidation of government balance sheets; Chapter 2 discusses the theoretical knowledge of the consolidation of government balance sheets, such as the three consolidation theories; Chapter 3 explains the fivecomponents of local assets and liabilities. The preparation of the balance sheet of the Party. Chapter IV discusses the relevant problems encountered in the compilation and merger of local balance sheets, and puts forward some suggestions. Chapter V summarizes the full text.Key words: balance sheet, government balance sheet, merger theory一、绪论(一)研究背景政府资产负债表合并的目的是可以达到综合的体现出政府财务状况,随着国家的债务规模的不断恶化,不管是中央政府,还是地方政府,这些情况都是不容乐观的,而这些资产负债可能会造成一定程度的债务风险。

中国的国家资产负债表

中国的国家资产负债表阈值的警示我国的GDP已占世界第二位。

我国良好的总资产是否也占第二位?如果也占第二位,那么我国的GDP 就可以持续发展,经济总量就是名副其实的世界第二位。

若有问题就应该解决问题,把良好的资产负债提高到与GDP 相适应的位置。

一、我国的国家资产负债表的计算方式国家资产和企业资产的计算方式是一样的,其计算公式名为资产负债表。

我国至今还没人对国家资产负债表做过准确统计,这极大影响了我国对宏观经济的了解、运作和调控。

非常感谢,我国已有少数专家开始研究这一问题,如李扬、曹远征、马骏和易纲等专家。

现将2010年一组对我国国家资产负债表的统计数字引用如下:总资产=净资产 + 负债358 万亿 202 万亿 156 万亿因为GDP 是国内生产总值的增加值。

它是由我国资产运营而决定的,所以讨论我国的资产负债表有重要意义。

表中有如下问题,需要研究。

问题一:我国的净资产202万亿,它的体量很大,令人羡慕,但这一数字包括了我国还未开发的土地、河流、矿产等自然资源,这得益于我国960 万平方公里和300万平方公里的海域,但202万亿中相当部分是以潜在的净资产形式存在的。

为使我国的净资产更有实际价值,就要加大整治国土、治理污染的力度,提高农林牧副渔循环生产的和谐度。

比如,耕地土壤具有活性、活力,有丰富的微生物,耕地就是正资产;若污染的耕地不再适于耕种,那么耕地就是负资产。

社会确应树立一种新观点,那就是广袤国土赋予我国人民的自然资源,就是国家资产中的一种特殊资本,而且是我国一种人类和自然界平等友好的交换,是社会得以持续发展的正资产。

问题二:国家的负债156 万亿,总资产为358 万亿,国家的资产负债率是44%,相当安全。

在社科院副院长李扬主持下,曾编写过2000~2010 年的中国主权资产负债表。

文章认为:“中国多年主权资产净额均为正值且是上升趋势。

这表明中国政府拥有足够的主权资产来覆盖其主权负债”。

同时又说:“但是近年来该杠杆率的提高速度很快,须引起关注,分部门的分析显示,企业负债率(占GDP 比重)很高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从《中国国家资产负债表2015》“阅读”中国经济

2015年07月27日 08:40 中国经济网

7月24日,由中国社科院国家资产负债表研究中心发布的《中国国家资产负债表2015》显示,无论何种口径,中国的主权资产净额均为正值,表明中国政府拥有足够的主权资产来覆盖其主权负债。

因此,在较长的时期内,中国发生主权债务危机应为小概率事件。

任何唱空中国经济的论调都是站不住脚的发生主权债务危机概率极小

中国政府拥有足够的主权资产来覆盖其主权负债。

同时,养老金缺口、银行不良资产等或有负债风险值得关注

“任何唱空中国经济的论调都是站不住脚的。

”中国社科院原副院长、国家金融与发展实验室理事长、社科院经济学部主任李扬在《中国国家资产负债表2015》发布会上这样表示。

支持其鲜明观点的,正是他所带领的团队研究发布的《中国国家资产负债表2015》。

2011年,为了回应若干国外机构借中国地方政府债务问题浮出水面之机唱衰中国经济的鼓噪,中国社会科学院经济学部成立了“中国国家资产负债表研究”课题组。

2013年,该课题组发布了主要成果《中国国家资产负债表2013:理论、方法与风险评估》。

党的十八届三中全会指出,“编制全国和地方资产负债表”。

2014年,中国社科院以该课题组为基础,组建了“中国社科院国家资产负债表研究中心”,延续过去的分析框架,并将主要数据尽可能更新到2014年底,该中心编制了《中国国家资产负债表2015》,重点分析2012年—2014年中国经济增长与结构调整的轨迹,旨在深入揭示稳增长、调结构、转方式与控风险过程中面临的挑战,

特别关注杠杆率调整与相应的金融风险管理问题,并对如何化解资产负债表风险提出了政策建议。

李扬说,无论何种口径,中国的主权资产净额均为正值,表明中国政府拥有足够的主权资产来覆盖其主权负债。

因此,在较长的时期内,中国发生主权债务危机应为小概率事件。

李扬同时提醒,包括养老金缺口以及银行显性和隐性不良资产在内的或有负债风险值得关注。

一旦经济增长速度长期持续下滑并致使“或有”负债不断“实有”化,中国的主权净资产的增长动态有可能逆转,对此不可掉以轻心。

国家总资产增长迅速结构优化

工业企业总资产规模略有增加的同时其占比下降,反映了我国产业结构不断优化升级

坐拥352.2万亿元的净资产,说明中国的家底很厚实。

国家总资产包括居民住房、居民汽车、土地、企业、农村生产性固定资产等非金融资产,以及通货、存款、债券、股票、外商直接投资、国际储备资产等金融资产。

《中国国家资产负债表2015》的主要编制人员之一,国家金融与发展实验室副主任、中国社会科学院经济学部主任助理张晓晶从结构上分析,以2013年为例,在国家总资产中,居民、非金融企业、金融企业和政府资产的占比分别为29.4%、30.3%、27.4%和12.9%。

而在352.2万亿元净资产中,居民净资产占三成,企业净资产占四成。

此外,2000年至2014年,国有企业总资产占非金融企业总资产的比例由43.8%下降到30.2%,工业企业总资产占非金融企业总资产的比例则从34.5%下降到27.4%。

李扬表示,国有企业总资产规模略有增加的同时其占比持续下降,反映了民营和非公经济随改革深化强势崛起的事实;工业企业总资产规模略有增加的同时其占比下降,则反映了我国产业结构不断优化升级的良性变化。

非金融企业负债率上升需警惕

中国非金融企业部门杠杆率水平在所比较的国家中是最高的,其隐含的风险值得关注

非金融企业负债率过高,这一状况与中国的金融结构密切相关。

银行间接融资为主,构成中国的金融体系的基本特色。

由于银行信用只能以贷款方式提供,依赖银行体系为企业提供资金,自然产生提高企业负债率的结果。

李扬提出,治本之道是认真落实十八届三中全会决定,努力“健全多层次资本市场体系,推进股票发行注册制改革,多渠道推动股权融资,发展并规范债券市场,提高直接融资比重”。

同时也应当根据变化了的环境和条件,重新审视禁止商业银行从事投资活动的规定。

课题组表示,通过将中国与美、英、德、日四国比较发现,非金融企业的资产负债率和负债占GDP比率是一个随国家经济和金融体制特点以及经济发展阶段不同而存在较大差异的经济现象,其利弊优劣不宜一概而论。

不过,中国非金融企业部门杠杆率水平在所比较的国家中是最高的,其隐含的风险值得关注。

从国家层面的资产负债率的变化趋势看,2007年—2013年国家负债率由41.8%提高到了49%,其中,2009年、2012年和2013年上升较为明显。

这说明,国家负债率上升与国际金融危机和国内经济下滑密切相关。

深化改革是去杠杆治本之道

无论取何种口径,中国的杠杆率迅速上升都是确定无疑的事实,不可不保持高度警惕。

对于中国的杠杆率问题,有多种说法。

不少国际机构间或对我国的杠杆率进行了估算。

美国麦肯锡咨询公司估算,2014年中国全社会杠杆率为278.9%,与课题组得出的217.3%相差较大。

张晓晶解释,主要差别在于对金融部门负债率的估算上。

社科院课题组的方法仅计入了金融部门发行的债券余额,而麦肯锡方法则是加总了其他存款性公司资产负债表中的“对其他存款性公司债权”和“对其他金融机构债权”两项。

张晓晶表示,估算杠杆率的主要目的是评估风险,而金融部门债务中的通货和存款并不构成金融部门的主要风险或风险较小,可以不计。

更何况,麦肯锡在进行国际比较时,使用的也是剔除金融部门之后的实体经济部门的杠杆率。

所以,为了更清晰地认清中国的风险所在,同时,遵循国际惯例,以增强国际可比性,课题组选择了目前的方法。

在《中国国家资产负债表2015》发布会上,几位专家均表示,无论取何种口径,中国的杠杆率迅速上升都是确定无疑的事实,不可不保持高度警惕。

去杠杆是克服危机、调整经济结构、促使国民经济恢复健康不可或缺的关键环节。

如何去杠杆?李扬表示,从债务率=债务/收入这个公式出发,去杠杆的方略可有“分子对策”和“分母对策”两类。

分子对策即对分子(即债务)进行调整,手段包括:偿还债务、债务减计、政府或中央银行承接债务、降低利息支出等。

其中,偿还债务是去杠杆的基本途径,用出售资产的方式偿债,更是去杠杆的正途。

但是,任何减债的方式都有紧缩作用,这是不可忽视的副作用;分母对策即对分母进行调整,手段包括结构性改革、扩大真实GDP规模、或通过通货膨胀扩大名义GDP规模等。

分母对策不会像分子对策那样立刻见效,但却是治本之道。

近期的希腊债务危机,在经历了大范围的迂回之后,不得不走回以改革换救助之路。

这告诉我们,改革,并以此保持一定水平的增长速度,依然是解决一切问题的关键所在。

(经济日报记者陈学慧)。