回归分析预测法

回归分析预测法

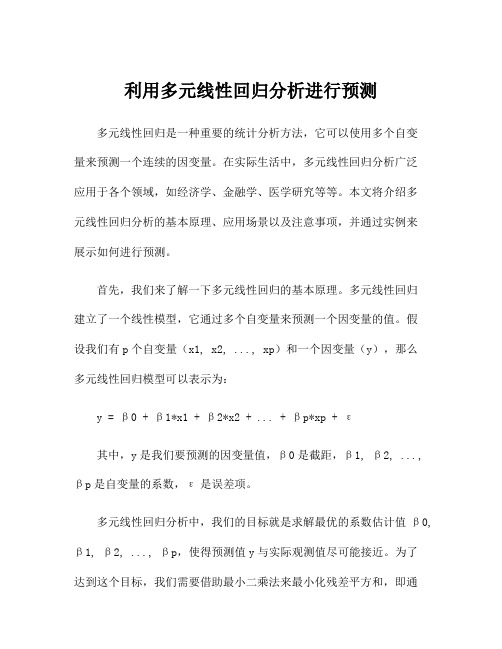

工资

850 840 830 820 810 800 795 790 785

某车间工人的基本情况

生活 支出 600 590

590

食用支出 比例%

20.0 22.0

22.5

年龄

30 29 45

观察可见工时量大, 工资数额大,同时 又影响着生活支 出……。

587

23.0 26

此表中,工资与工时,

585

23.5 22 工资(收入)与生活

r<0,表明现象呈负直线相关。

相关关系的分析 1.|r|< 0.3,视为无相关; 2.0.3≤|r|<0.5,为低度相关; 3.0.5 ≤ |r|< 0.8,为显著相关; 4.|r|≥0,8,一般称为高度相关。

(二)自变量的预测值必须比因变量的预测值 精确或容易求得。

(三)要正确的选择回归方程的形式。

函数关系:现象之间存在的完全对应的依存关

现 系。 象 间

Y=f(x)

的 关

如: c 2R

M PQ

系 相关关系:数量上存在依存关系,但依存关

系不确定。

(一)相关关系的特点 1.现象间确实存在数量上的相互依存关系。

【例】人的身高与体重之间;农作物的产量与施肥 量之间的关系。

2.现象间数量上的不确定、不严格的依存关系。

简化法:rn xy x ynx2x2

n

y2

y

2

相关系数的取值 (1)r的取值范围为-1≤r≤1。 (2)|r|越接近于1,表明关系越密切;

|r|越接近于0,表明关系越不密切。 (3)r=+1或r=-1,表明两现象完全相关。 (4)r=0,表明两变量无直线相关关系。 (5)r>0,表明现象呈正直线相关;

利用多元线性回归分析进行预测

利用多元线性回归分析进行预测多元线性回归是一种重要的统计分析方法,它可以使用多个自变量来预测一个连续的因变量。

在实际生活中,多元线性回归分析广泛应用于各个领域,如经济学、金融学、医学研究等等。

本文将介绍多元线性回归分析的基本原理、应用场景以及注意事项,并通过实例来展示如何进行预测。

首先,我们来了解一下多元线性回归的基本原理。

多元线性回归建立了一个线性模型,它通过多个自变量来预测一个因变量的值。

假设我们有p个自变量(x1, x2, ..., xp)和一个因变量(y),那么多元线性回归模型可以表示为:y = β0 + β1*x1 + β2*x2 + ... + βp*xp + ε其中,y是我们要预测的因变量值,β0是截距,β1, β2, ..., βp是自变量的系数,ε是误差项。

多元线性回归分析中,我们的目标就是求解最优的系数估计值β0, β1, β2, ..., βp,使得预测值y与实际观测值尽可能接近。

为了达到这个目标,我们需要借助最小二乘法来最小化残差平方和,即通过最小化误差平方和来找到最佳的系数估计值。

最小二乘法可以通过求解正规方程组来得到系数估计值的闭式解,也可以通过梯度下降等迭代方法来逼近最优解。

多元线性回归分析的应用场景非常广泛。

在经济学中,它可以用来研究经济增长、消费行为、价格变动等问题。

在金融学中,它可以用来预测股票价格、利率变动等。

在医学研究中,它可以用来研究疾病的风险因素、药物的疗效等。

除了以上领域外,多元线性回归分析还可以应用于市场营销、社会科学等各个领域。

然而,在进行多元线性回归分析时,我们需要注意一些问题。

首先,我们需要确保自变量之间不存在多重共线性。

多重共线性可能会导致模型结果不准确,甚至无法得出可靠的回归系数估计。

其次,我们需要检验误差项的独立性和常态性。

如果误差项不满足这些假设,那么回归结果可能是不可靠的。

此外,还需要注意样本的选取方式和样本量的大小,以及是否满足线性回归的基本假设。

回归分析预测方法

(3)

i 1

i 1

i 1

即对(3)求极值,有:

Q

n

a

2 ( yi

i 1

a bxi ) 0

(4)

Q

b

2

n i 1

( yi

a

bxi )xi

0

(5)

n

n

n

由(4)得: yi a bxi 0 yi na b xi

i 1

i 1

i 1

(6)

n

n

n

由(5)得: xi yi axi xibxi 0 xi yi a xi b xi2 (7)

有数值对应关系的确定依存关系。换句话说,当 自变量的确定值为x,与其对应值为y。这是回归 分析法预测的前提。 ②确定变量之间的相关密切程度,这是相关分析的主 要目的和主要内容。 3、建立回归预测模型

就是依据变量之间的相关关系,用恰当的数 学表达式表示出来。

4、回归方程模型检验 建立回归方程的目的是预测,但方程用于预测

第一节 回归分析预测法概述

回归分析预测法是在分析因变量与自变量之间的相互关 系,建立变量间的数量关系近似表达的函数方程,并进行参 数估计和显著性检验以后,应用回归方程式预测因变量变化 的方法。回归分析预测法是市场预测的基本方法,目前,这 种方法发展的很成熟了,回归预测方法种类繁多,按回归方 程的变量分,有一元、多元回归方程;按回归性质分有线性、 非线性回归等。本章专门讨论一元和二元线性回归问题。

回归分析起源于生物学的研究。英国的著名生物学 家达尔文在19世纪末,发现了一个非常有趣的现象,父 亲身材高大的,其子也比较高大,父亲矮小的,其子也 比较矮小。即父亲的身高与儿子的身高之间有密切的关 系。在大量的研究资料中,又发现身高有一种向平均身 高回归的倾向,这种身高倾向平均数的现象称为回归 (Regression)。经济学家经研究发现,生物界的这种 现象,在经济领域中也存在这种现象,例如,证券市场 的任何一支股票,无论是牛市或熊市股票的价格都向着 平均价格回归。也正因为如此,回归分析在许多领域中 都得到了广泛的应用,并且取得了很好的效果。

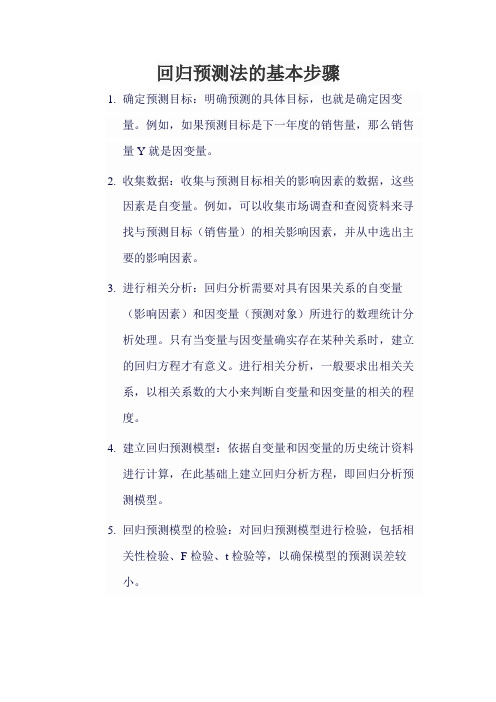

回归预测法的基本步骤

回归预测法的基本步骤

1.确定预测目标:明确预测的具体目标,也就是确定因变

量。

例如,如果预测目标是下一年度的销售量,那么销售量Y就是因变量。

2.收集数据:收集与预测目标相关的影响因素的数据,这些

因素是自变量。

例如,可以收集市场调查和查阅资料来寻找与预测目标(销售量)的相关影响因素,并从中选出主要的影响因素。

3.进行相关分析:回归分析需要对具有因果关系的自变量

(影响因素)和因变量(预测对象)所进行的数理统计分析处理。

只有当变量与因变量确实存在某种关系时,建立的回归方程才有意义。

进行相关分析,一般要求出相关关系,以相关系数的大小来判断自变量和因变量的相关的程度。

4.建立回归预测模型:依据自变量和因变量的历史统计资料

进行计算,在此基础上建立回归分析方程,即回归分析预测模型。

5.回归预测模型的检验:对回归预测模型进行检验,包括相

关性检验、F检验、t检验等,以确保模型的预测误差较小。

6.预测:利用回归预测模型计算预测值,并对预测值进行综

合分析,确定最后的预测值。

03第三章 回归分析预测法

ˆ ˆ x )2 ˆi ) 2 ( yi Q ei2 ( yi y 0 1 i

第三章>>第一节

二、一元线性回归模型参数的估计

根据微分学求极值的原理,对上式求偏导,并令其为 零 得方程组:

yi n 0 1 xi 2 xi yi 0 xi 1 xi

即哪个或哪些是被解释变量哪个或哪些是解释变量将影响研究对象的最主要的定量的经常发生作用的有数据支持的因素作为解释变量纳入模型之中并确定解释变量和被解释变量之间的变动方向解释变量之间相关性研究建模用于经济结构分析时选用恰当的统计指标慎重使用虚拟变量4确定模型的数学形式依据数理经济理论由散点图相关图趋势图观察样本数据变动模式

随机误差项的影响因素

人们的随机行为 回归模型中 省略的变量

2

1

随机误差项 建立的数学模型 的形式不够完善

3

的影响因素

测量误差

5 4

经济变量之间的 合并误差

第三章>>第一节

一、一元线性回归模型的建立

• (二)随机误差项的意义和标准假定

– 随机误差项u是无法直接观测的,为了进行回归分析, 通常设其满足以下标准假定: – 古典线性回归模型(classical linear regression model,CLRM)基本假定: 1. 零均值假定:u i 的期望为0,即:

• 一致性:随着样本量的增大,估计量的 • 值越来越接近被估计的总体参数

ˆ) P(

较大的样本量

B A

较小的样本量

ˆ

最小方差性证明略。

第三章>>第一节

三、一元线性回归模型的检验

• (一)经济检验

第三章回归分析预测方法

1984

539

7136

1992

769

8683

1985

577

7658

1993

801

9317

1986

613

7784

1994

855

9675

1987

644

8108

2019

842

8542

1988

670

7583

2019

860

8584

1989

695

8002

2019

890

9612

1990

713

8442

2019

920

x

相关但无

线性关系

-3

-2

-1

0

1

2

3

x

2、回归分析与相关分析

研究和测度两个或两个以上变量之间关系的方 法有回归分析和相关分析。

相关分析。研究两个或两个以上随机变量之 间线性依存关系的紧密程度。通常用相关系 数表示,多元相关时用复相关系数表示。

回归分析。研究某一随机变量(因变量)与 其他一个或几个普通变量(自变量)之间的 数量变动的关系。

回本章目录

一、一元线性回归模型

一元线性回归(Linear regression),只研究一个 自变量与一个因变量之间的统计关系。

对于只涉及一个自变量的简单线性回归模型可表

示为: yb0b1xe

其中,b0和b1称为模型的参数;e是随机误差项,

又称随机干扰项,有 e N0,2

在线性回归模型中加入随机误差项是基于 以下原因:

第一节 引言

本章学习目的与要求:

通过本章的学习,了解回归分析预测法 的概念,掌握回归分析中各系数的计算方法 及回归预测方法,能够运用Excel工具来进行 预测。

三种回归分析预测法

回归分析预测法回归分析预测法是通过研究分析一个应变量对一个或多个自变量的依赖关系,从而通过自变量的已知或设定值来估计和预测应变量均值的一种预测方法。

回归分析预测法又可分成线性回归分析法、非线性回归分析法、虚拟变量回归预测法三种。

(一)线性回归分析法的运用线性回归预测法是指一个或一个以上自变量和应变量之间具有线性关系(一个自变量时为一元线性回归,一个以上自变量时为多元线性回归),配合线性回归模型,根据自变量的变动来预测应变量平均发展趋势的方法。

散点圈分析: 自变量和因变量具备线性关系最小二乘法来估计模型的回归系数回归系数的估计值:(相关系数R可根据最小二乘原理及平均数的数学性质得到:估计标准差:预测区间:a为显著水平,n-2为自由度,为y在x o的估计值。

2.预测计算根据上面介绍的预测模型,下面就先计算第一季度的预测销售量。

(X为时间,Y为销售量)。

n=16;;;;;根据公式(5)、(6)、(7)、(8)、(9)有:(x i = 17)i0.025(14) = 2.145(二)非线性回归预测法的运用非线性回归预测法是指自变量与因变量之间的关系不是线性的,而是某种非线性关系时的回归预测法。

非线性回归预测法的回归模型常见的有以下几种:双曲线模型、二次曲线模型、对数模型、三角函数模型、指数模型、幂函数模型、罗吉斯曲线模型、修正指数增长模型。

散点图分析发现,抛物线形状,可用非线性回归的二次曲线模型来预测。

1.预测模型非线性回归二次曲线模型为:(10)令,则模型变化为:(11)上式的矩阵形式为:Y = XB + ε(12)用最小二乘法作参数估计,可设观察值与模型估计值的残差为E,则,根据小二乘法要求有:=最小值,(13)即:=最小值由极值原理,根据矩阵求导法,对B求导,并令其等于零,得:整理得回归系数向量B的估计值为:(14)二次曲线回归中最常用的检验是R检验和F检验,公式如下:(15)(16)在实际工作中,R的计算可用以下简捷公式:(17) 估计标准误差为:(18)预测区间为:·S (n<30)(19)·S (n>30)(20)2.预测计算根据上面介绍的预测模型,下面就先进行XT100-W的预测计算。

回归分析预测法

一元线性回归样本函数

ˆ b ˆX ˆ b Y i 0 1 i ˆ 为E(Y )的估计式; 式中 , Y

i i

ˆ 为b 的估计式; b 0 0 ˆ 为b 的估计式。 b

1 1

回归模型

对于样本中每一个与Xi相对的观测值Yi与由样 本回归函数得到的估计值有一随机偏差,这个 偏差称为随机误差,记为ei。

如此以来,高的伸进了天,低的缩入了地。他百思 不得其解,同时又发现某人种的平均身高是相当稳 定的。最后得到结论:儿子们的身高回复于全体男 子的平均身高,即“回归”——见1889年F.Gallton 的论文《普用回归定律》。 后人将此种方法普遍用于寻找变量之间的规律

二、回归分析与相关分析

相关分析:是研究两个或两个以上随机

2 2222R =1 2

n2

(1 R )

2

3、变量的显著性检验(t检验)

主要对多元线性回归模型而言,在方程的总体 线性关系呈显著性时,并不能说明每个解释变 量对被解释变量的影响是显著的,必须对每个 解释变量进行显著性检验,以决定是否作为解 释变量保留在模型中。其检验的思路与方程显 著性检验相似,用以检验的方法主要有三种: F检验、t检验、z检验。它们区别于方程显著性 检验在于构造统计量不同,其中应用最为普遍 的为t检验。

意义:拟合优度越大,自变量对因变量的解释程度越 高,自变量引起的变动占总变动的百分比高。观察点 在回归直线附近越密集。 取值范围:0-1

修正的

R ,记为R

2

2

在应用过程中,如果在模型中增加一个解释变 量,模型的解释功能增强了,回归平方和增大 R ,记为R R R 2 也增大了。从而给人一个错觉:要使得模 了, 型拟合得好,就必须增加解释变量,但是在样 本容量一定的情况下,增加解释变量必定使得 自由度减少,于是实际应用中引进修正的决定 2 R 系数 ,具体表达式为(其中 n是样本容量,n-k n 1 R =1 (1 R ) n2 =n-2为残差平方和的自由度, n-1为总体平方和 的自由度): n 1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

深:BIAS(5) = -7.02↓,BIAS(10) = -12.37↓

欢迎下载 可修改

30

第四节 非线性回归预测

两个变量之间的关系并非全是线性关 系,非线性关系也比较多。我们在作图 上估计趋势时,可利用标准曲线与之比 较,哪种曲线最合实际情况,若不是线 性关系,通常有几种典型的常用模型。

欢迎下载 可修改

15

欢迎下载 可修改

16

欢迎下载 可修改

17

四、精度:即是在确定的置信度条件下,求出 相应的置信区间:(n>>0)

当 a = 4.6% 时(yi –2s,yi+2s)

a = 0.27% 时(yi –3s,yi+3s)

其中 S = Q/(n—2),称为剩余标准差。 2004/10/11

损的百分比,即大多数投资者所据有的盈利或亏损空 间。

投资策略:

短线BIAS(5)

-3 ~ -5 +3 ~ +5

为买入时机 为卖出时机

-15~ -20 为最好时机

BIAS(10) -10 ~ -15 为较好时机

-5 ~ -10 可买入

+15 ~ +40 选点卖出

欢迎下载 可修改

28

压力线

卖出

买入

卖出

23

其中: lij = ∑(xki - xi)(xkj - x j) liy = ∑(xki - xi)(yk - y )

i,j = 1,2, ‥ ‥ ,m; k=1,2…n;

欢迎下载 可修改

24

判断y与某一自变量xj的相关显著程度采用t检验.

构造统计量 tj = bj/[S Cjj] 其中 S = Q/(n-m-1)

回归分析预测法

从本章起将讨论定量预测技术

第三章的基本思路来源于数学分析 中数理统计的回归分析方法,将因素之 间的规律(利用已知统计资料)设为按 一定数学模型变化的运动轨迹,并假定:

未来的变化仍然是在已知的条件下 进行,运动轨迹将不会发生畸变。

欢迎下载 可修改

1

第一节 回归分析的基本概念

一.基本概念

欢迎下载 可修改

5

二.方法分类 线性

一元 非线性

பைடு நூலகம்多元

线性 非线性

欢迎下载 可修改

6

第二节 一元线性回归预测

一.回归方程的建立

假定需预测的目标为 y,与之对应的因素 x,随 机抽样,子样数为 n ,通过图上打点作粗略估计已知 的一组对应数据,初步定为线性关系,同时再考虑到 随机因素,应有:

yi = a + b xi + ei i = 1,2,……n

欢迎下载 可修改

21

按照一元线性回归方法,利用最小二乘法,求各系数:

Q(bo,b1‥‥bm) = ∑(yk-bo-b1xk1-‥-bmxkm)2

为最小,求各系数的偏导数.

则 Q’b0 = -2 ∑(yk-bo-b1xk1-‥-bmxkm) = 0

:

Q’bj = -2 ∑(yk-bo-b1xk1-‥-bmxkm)xj=0

有bo = y-(b1 x1 +b2 x2 +……+bm xm ) 其余m个方程,可表示为矩阵解:

l11 l12 …… l1j l1m l21 l22 …… l2j l2m

b1 = l1y

b2

l2y

li1 li2 …… lij lim

bi

liy

lm1 lm2 ……lmj lmm bm

lmy

欢迎下载 可修改

非线性回归均可转化为线性回归,所以我们研究 多元线性回归就有突出重要性。

设y 与 xj 线性相关,j = 1,2,3,……m,即m元。那么有 y 与 xj 构成的线性关系:

y = bo + b1x1+ ‥‥‥ + bmxm +e

其中bo,b1,‥‥bm为常数,e为随机项, 则对应之回归方

程应为(不考虑随机因素)

1、 .n

∑ei = 0 , 即残差和为0

i=1

2 、 回归直线过点yˆ (x,y) 即过数据重心。

∵ y = a + bx

3 、 回归平均值等于离散平均值,即 yˆ = y

欢迎下载 可修改

11

三. 相关检验

相关检验解决两大问题: x与y是否线性相关及相关强弱如何? 它们之间相关显著性如何? 1、y的离差平方和

lyy = ∑(yi—y) 2 对于任意给定的xi,都有yi的波动,波动的大小可

用yi—y来评价,n次结果的总波动大小为lyy,……数据 分散程度。

欢迎下载 可修改

12

ˆyi

2、回归平方和

U = ∑( —y) 2

对于任意给定的xi,yyˆ i i与xi是人为给定的线性变化

而得到,它与实际的均值 y 必产生偏差,这种偏差是 由回归而产生的,是回归偏yˆi 差平方和U……回归分散程 度制定。

(1)

不考虑随机因素,应有:

∧ yi = a + b xi

i = 1,2,n

(2)

代(2)入(1),求得随机项 ∧ ei = yi – yi = yi – ( a + bxi ) (3) ei 称为残

差

欢迎下载 可修改

7

ˆy

这表示,真值与模拟直线y = a + bx之间存

在实际误差 ei,累积平方误差为 Q = ∑ei 2,称

3.残差平方和 ∧ Q = ∑(yi—y) 2 实际值与模拟值产生的误差,由于y∧i 随xi变化的随机 特性引起,模拟的好则残差平方和应尽可能小

lyy = Q+U

欢迎下载 可修改

13

这个公式中:离差平方和lyy是不可变更的客观存 在,且残差平方和Q尽可能小,故有U→ lyy效果好,即

yi与xi之间存在强的线性关系。

y = f (x1,x2, ‥‥‥xn)

显然,有一些问题必须解决

欢迎下载 可修改

3

①因素分析

现代社会中,任何一件事物与多个因素相关,如 何选取主要因素,忽略次要因素,使建立的数学模型 不因变量太多而复杂,又能较好的抓住主要矛盾。

解决方法是求相关系数R

②运动轨迹的模型

主要利用已知统计数据在图上打点进行观察分析, 寻求一条最佳线路。采用最小二乘法,即在满足该条

相关程度的显著与不显著(即使相关性强,但某 因素对另一因素的影响不大,即不显著,那么这种因 素也是不重要的)有一个具体界限,这是R检验。

由于抽样误差的影响,R达到的显著值与样本个数 n有关,且取决于不同的显著性水平(或置信度),配 成相关系数检验表,它们给出了在不同的n,a时,相关 系数达到的最小值。

j = 1,2, ‥‥ ,m.k=1,2,…n; 由此,共得m + 1个方程,

欢迎下载 可修改

22

求bo: ∑yk-nbo-b1 ∑xk1- ‥ ‥ - bm ∑xkm=0

∴ bo = (1/n) ∑yk-(b1 1/n ∑xk1+ ‥ ‥ +bm 1/n ∑xkm)

令:y = (1/n) ∑yk, xj = y(1/n) ∑ykj

欢迎下载 可修改

9

则b可简记为

b = lxy/lxx , a = y– (lxy/lxx) x a,b称回归系数 y = a + bx 称线性回归方程。 这种方法称为最小二乘法,又叫最小 平方法OLS(Ordinary Least Square)

欢迎下载 可修改

10

二. 一元线性回归方程的代表特性

1.回归分析的来由: 20世纪初,英统计学家 F.Golden 研究父子身高的 遗传统计,高个子父母下一代比父亲更高的概率小于 比他矮的概率,而矮个子父亲下一代比父亲高的概率 大于比他矮的概率;且这两种高度父辈的后代,高度 有向两种父辈平均身高靠拢的趋势,这种现象称为 “回归”——是一种自然界现象规律的提取。

1.若当日股价剧烈上升或下跌,将使BIAS的绝对值加 大,回归愿望强烈。----------------应出货或补仓。

欢迎下载 可修改

27

2.若当日股价沿移动平均值前进,则BIAS在0值附近, 股价运行轨道不变,---------考虑继续持仓或减仓操作,

3.BIAS的数值表明了股价与市场平均成本的盈利或亏

残差平方和,又称剩余平方和。

反之,我们已知的是实际数据(xi,yi),

从可能的无穷条模拟直线中选取某一条直线,

使之模拟得最好,标准为Q = ∑e2i最小。 由(3) Q(a,b)= ∑ei2 = ∑(yi –a--bxi)2

求极值点,应有:[Q(a,b)]’a = 0 及 [Q(a,b)]’b = 0

买入

买入 支撑线

欢迎下载 可修改

29

96.12,因政策和升幅过大下调至97.1月开始上升,至5.12日深成指 从2792至6103,升幅过3311点,因技术要求及97发行额度影响, 暴发性下跌,至5.14日收盘5505,跌598点,BIAS(5) = -4.66, BIAS(10) =-2.54,5.15日以5416开盘,探底5279引发反弹,收至 5622点,5.16 (周五)以2163点开盘,收至5125点,比前日降497点, BIAS(5) = -8.98,BIAS(10) = -9.92,5.19,5.20略有反弹,5.21日 因利空谣传再次下跌,5.22日国务院证券委,中行等出台禁止国 企和上市公司买卖股票的几点规定出台,导致股市暴跌,

欢迎下载 可修改

2

2.回归分析 研究变量之间的互相关系,把其中一些因素作为 控制的变量,而把另一些随机变量作为因变量,利用 适当的数学模型尽可能趋向于趋势变化的均值描述它 们的关系的分析,称为回归分析。 即假定 y 与 x 相关,应有 y = f ( x )