纳税申报汇总表

个人所得税汇总申报表

SB011(2004年版)个人所得税汇总申报表填报日期:年月日申报流水号:纳税人姓名:证件名称:证件号码:收入所属期:清算管理机关联系电话:正常申报□自查补报□被查申报□延期申报预缴□金额单位:元(列至角分)说明事项:1、本表适用于作了自然人登记的重点纳税人、实行年薪制个人在规定的申报期向稽核(清算)所在地机关就除个体工商业户的生产、经营所得之外的所有个人所得税进行全范围、全口径的汇总申报、年度清算,包括多处取得的不同收入和被代扣代缴的税款、自行申报的税款。

2、表头说明2.1、“纳税人姓名”:是自然人的姓名。

2.2、“证件名称”:是纳税人有效的身份证件,如身份证、护照等。

2.3、“收入所属期”:是纳税人要进行汇总申报的时段。

2.4、“清算管理机关”:纳税人在多处取得收入的,必须预先选定其中一个收入所在地的管理机关作为清算管理机关。

3、主表说明3.1、上栏3.1.1、是纳税人有从多处取得收入的,在清算时填写,纳税人必须对在多处取得的除个体工商业户的生产、经营所得之外的工资薪金收入等个人所得税就其申报纳税情况进行清算申报。

3.1.2、“收入来源地”:是取得收入所在地;3.1.3、“收入来源单位名称”:是支付单位的名称;3.1.4、“收入来源单位纳税编码”:如果单位是在本省范围的,需填写;如果是属外省单位,不用填写。

3.1.5、“收入额”:是含税收入额,对不含税收入额必须换算成含税收入额填列。

3.1.6、“小计”指上栏“应补(退)税款”的小计。

3.2、下栏3.2.1、下栏是实行年薪制或特种行业,按月预缴、年终清算方式缴个人所得税的,在年终清算时填写。

纳税人在清算期内取得的总收入,除以清算期内包含的月份数,求得月平均收入额,减除允许扣除的费用后计算出月应缴税额,再求出清算期内的应纳税额,减除清算期间已缴的税额,补(退)清算税款余额。

3.2.2、“累计收入额”:是含税收入额,对不含税收入额必须换算成含税收入额填列。

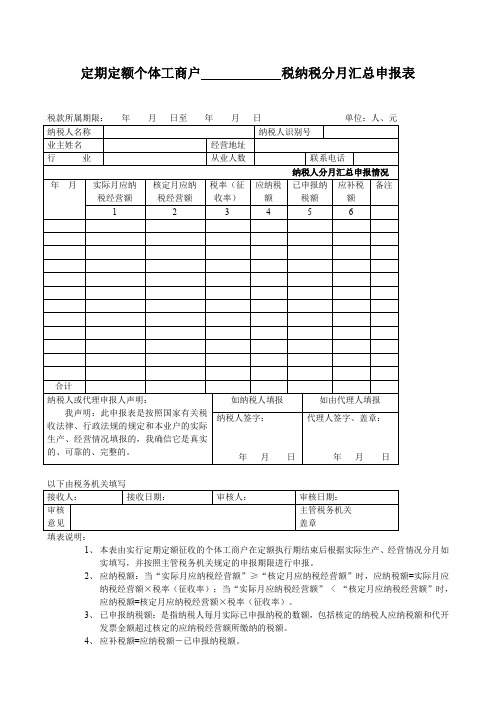

定期定额个体工商户税纳税分月汇总申报表

定期定额个体工商户税纳税分月汇总申报表

以下由税务机关填写

1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如

实填写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=实际月应

纳税经营额×税率(征收率);当“实际月应纳税经营额” < “核定月应纳税经营额”时,

应纳税额=核定月应纳税经营额×税率(征收率)。

3、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税额和代开

发票金额超过核定的应纳税经营额所缴纳的税额。

4、应补税额=应纳税额-已申报纳税额。

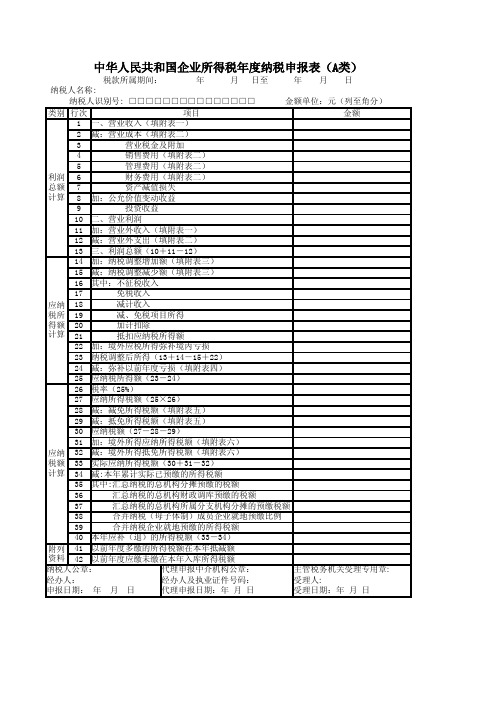

企业所得税年度纳税申报表(A类)

.中华人民共和国企业所得税年度纳税申报表(A类 , 2014年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》、有关税收政策以及国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章): 年月日国家税务总局监制《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》封面填报说明..《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》(以下简称申报表)适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

有关项目填报说明如下:1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日至当年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日至实际停业或法院裁定并宣告破产之日。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

4.“填报日期”:填报纳税人申报当日日期。

5.纳税人聘请中介机构代理申报的,加盖代理申报中介机构公章,并填报经办人及其执业证件号码等,没有聘请的,填报“无”。

..企业所得税年度纳税申报表填报表单选择填报情况表单名称表单编号填不填报报√× A000000 企业基础信息表√×A100000 中华人民共和国企业所得税年度纳税申报表(A类)□一般企业收入明细表□A101010□金融企业收入明细表 A101020 □□一般企业成本支出明细表A102010 □□金融企业支出明细表□ A102020□事业单位、民间非营利组织收入、支出明细表 A103000 □□ A104000 □期间费用明细表□纳税调整项目明细表 A105000 □□ A105010 □视同销售和房地产开发企业特定业务纳税调整明细表□A105020 □未按权责发生制确认收入纳税调整明细表□□ A105030 投资收益纳税调整明细表□□专项用途财政性资金纳税调整明细表 A105040□□职工薪酬纳税调整明细表A105050□ A105060 广告费和业务宣传费跨年度纳税调整明细表□□捐赠支出纳税调整明细表□ A105070□□A105080 资产折旧、摊销情况及纳税调整明细表□A105081 固定资产加速折旧、扣除明细表□□资产损失税前扣除及纳税调整明细表 A105090 □□□ A105091 资产损失(专项申报)税前扣除及纳税调整明细表□企业重组纳税调整明细表 A105100 □□ A105110 政策性搬迁纳税调整明细表□□□特殊行业准备金纳税调整明细表A105120..《企业所得税年度纳税申报表填报表单》填报说明本表列示申报表全部表单名称及编号。

2023年度个人所得税缴纳申报汇总表

2023年度个人所得税缴纳申报汇总表

**申报截止日期**

申报截止日期为2024年4月30日。

**纳税人信息**

- 纳税人姓名:

- 纳税人身份证号码:

- 纳税人联系

**收入明细**

- 年薪工资收入:

- 经营所得:

- 劳务报酬收入:

- 财产租赁收入:

- 利息、股息和红利所得:

- 特许权使用费收入:

- 其他收入:

**个人所得税计算**

根据纳税政策规定,个人所得税按照逐级累进税率进行计算。

您可以采用以下两种方式计算预缴个人所得税:

1. 税率表逐级计算税率表逐级计算

根据2023年度个人所得税税率表,按照您的收入水平计算个人所得税。

2. 综合所得逐项扣除综合所得逐项扣除

根据《个人所得税法》规定的综合所得逐项扣除的办法,扣除合法的支出后计算个人所得税。

**缴纳方式**

个人所得税可以通过以下方式缴纳:

- 通过电子税务局在线缴纳

- 到税务所现场缴纳

**注意事项**

- 请确认填报信息准确无误,不得造假或漏报。

- 如有疑问或需要咨询,可拨打税务局咨询电话或前往当地税务所咨询。

**附件**

请附上以下文件:

- 个人所得税申报表

- 相关税务凭证(如收入证明、扣除凭证等)

如有其他问题,请及时与税务局联系。

谢谢合作!

以上为2023年度个人所得税缴纳申报汇总表的要点和要求,请按照要求填写和提交申报表,并如实缴纳个人所得税。

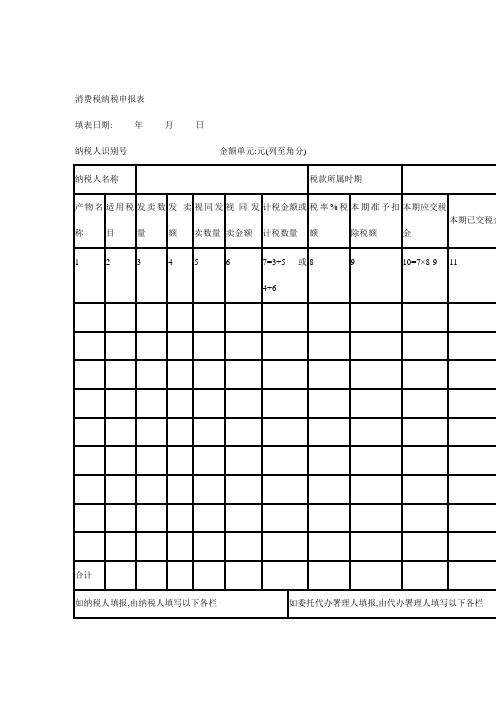

消费税纳税申报表汇总

消费税纳税申报表填表日期:_____年_____月_____日纳税人识别号_____________________金额单元:元(列至角分)填表说明1.表中2栏,“适用税目〞必需按照《中华人民共和国消费税暂行条例》规定的税目填写。

2.表第3栏“发卖数量〞在填写时要写清数量单元。

卷烟、雪茄烟单元为箱,烟丝、酒及酒精、汽油、柴油的单元为吨,摩托车、小汽车单元为辆,汽车轮胎单元为套。

如啤酒1(吨)。

3.表第4栏,“发卖额〞指不含增值税的发卖额。

4.表第5、6栏,“视同发卖数量〞、“视同发卖金额〞指申报单元自产自用、用于馈赠、赞助集资、广告、样品、职工福利、奖励以及发卖应税消费品向购置方收取的价外费用等方面的应税消费品的发卖数量和发卖额。

5.表中第7栏,“计税金额或计税数量〞如果没有发生外购或委托加工准予扣除已税消费品的买价或数量。

第七栏=4+6或3+5。

6.本表第8栏,“税率%,税额〞指按照《中华人民共和国消费税暂行条例》规定的“适用税目〞所对应的规定“税率%税额〞。

7.本表第9栏,“本期准予扣除税额〞指按当期出产领用数量数的外购或委托加工收回应税消费品的已纳消费税税额。

8.本表第10栏,“本期应交税金〞如果发生准予抵扣税款的行为,第10栏计算公式如表。

9.本表一式三联,第一联纳税人留存;第二联由主管税务机关留存;第三联税务机关做税收会计原始凭证。

营业税纳税申报表填表日期:______年_____月_____日纳税人识别号_____________________金额单元:元(列至角分)注:1.本表适用于营业税纳税人填报。

2.“全部收入〞,系指纳税人的全部营业收入。

3.“减除工程〞,系指税法规定允许从营业收入中的扣除工程的营业额。

4.“减免税工程〞系指税法规定的减免税工程的营业额。

××税代扣代缴税款陈述表填表日期:_______年_____月_____日金额单元:元(列至角分)注:1.除个人所得税、外商投资企业和外国企业所得税外,本陈述表各税通用。

企业所得税年度纳税申报表(主表及附表)pdf

中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间: 年 月 日至 年 月 日 纳税人名称:

收入明细表

金融企业收入明细表

事业单位、社会团体、民办非企业单位收入明细表

分)

企业所得税年度纳税申报表附表二(1)

成本费用明细表

分)

金融企业成本费用明细表

事业单位、社会团体、民办非企业单位支出明细表

企业所得税年度纳税申报表附表三

纳税调整项目明细表

2、没有标注的行次,无论执行何种会计核算办法,有差异就填报相应行次,填*号不可填列

3、有二级附表的项目只填调增、调减金额,帐载金额、税收金额不再填写。

经办人(签章):法定代表人(签章):

企业所得税年度纳税申报表附表四

企业所得税弥补亏损明细表

经办人(签章):法定代表人(签章):

企业所得税年度纳税申报表附表五

税收优惠明细表

企业所得税年度纳税申报表附表六

境外所得税抵免计算明细表

经办人(签章):法定代表人(签章):

企业所得税年度纳税申报表附表七

以公允价值计量资产纳税调整表

经办人(签章):法定代表人(签章):

企业所得税年度纳税申报表附表八

广告费和业务宣传费跨年度纳税调整表

经办人(签章): 法定代表人(签章):

资产折旧、摊销纳税调整明细表

填报日期: 年 月 日金额单位:元(列至角分)

资产减值准备项目调整明细表

经办人(签章):法定代表人(签章):

长期股权投资所得(损失)明细表

经办人(签章):法定代表人(签章):。

个人所得税生产经营所得纳税申报表

附件1个人所得税生产经营所得纳税申报表(A表)税款所属期: 2017 年 1月 1日至 2017 年 12 月 31 日金额单位:人民币元(列至角分)国家税务总局监制《个人所得税生产经营所得纳税申报表(A表)》填报说明本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的个人所得税月度(季度)纳税申报。

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

一、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月(季)十五日内办理预缴纳税申报;企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。

实行核定征收的,纳税人应在次月(季)十五日内办理纳税申报。

纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报。

二、有关项目填报说明(一)表头项目税款所属期:填写纳税人自本年度开始生产经营之日起截至本月最后1日的时间。

(二)表内信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:填写税务机关赋予的纳税人识别号。

2.被投资单位信息栏(1)名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称。

(2)纳税人识别号:填写税务机关核发的被投资单位税务登记证号码。

(3)类型:纳税人根据自身情况在对应框内打“√”。

(4)征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

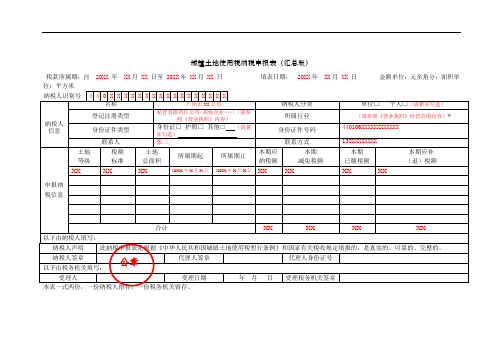

城镇土地使用税纳税申报表(汇总版)

城镇土地使用税纳税申报表(汇总版)

税款所属期:自20XX 年 XX月XX日至20XX年 XX月XX 日填表日期: 20XX年 XX月XX 日金额单位:元至角分;面积单位:平方米

纳税人识别号 4 4 0 X X X X X X X X X X X X X X X X X

纳税人信息

名称广州市XX公司纳税人分类单位□个人□(请据实勾选)

登记注册类型私营有限责任公司/其他企业……(请参

照《营业执照》内容)

所属行业(请参照《营业执照》经营范围内容)* 身份证件类型

身份证□护照□其他□(请据

实勾选)

身份证件号码

440106XXXXXXXXXXXX 联系人张三联系方式138XXXXXXXX

申报纳税信息

土地

等级

税额

标准

土地

总面积

所属期起所属期止

本期应

纳税额

本期

减免税额

本期

已缴税额

本期应补

(退)税额XX XX XX20XX年X月X日20XX年X月X日XX XX XX XX

合计XX XX XX XX

以下由纳税人填写:

纳税人声明此纳税申报表是根据《中华人民共和国城镇土地使用税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章代理人签章代理人身份证号

以下由税务机关填写:

受理人受理日期年月日受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

公章。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税申报汇总表

纳 税 人 名 称:

微机 管 理编码:

申报,纳税人发生表中未列税种或应缴纳项目的应在空栏中填报。

2.本表一式三份,税务机关受理签字后,退给纳税人一份;税务机关留存两份,一份记 账一份存档。

3.纳税人报送本表时,应连同财务会计报表,主管税务机关要求报送的有关税种申报表 和其他纳税资料一并申报。

4.纳税人未发生应税项目的应按税法规定的期限报送空白表。

申报,纳税人发生表中未列税种或应缴纳项目的应在空栏中填报。

2.本表一式三份,税务机关受理签字后,退给纳税人一份;税务机关留存两份,一份记 账一份存档。

3.纳税人报送本表时,应连同财务会计报表,主管税务机关要求报送的有关税种申报表 和其他纳税资料一并申报。

4.纳税人未发生应税项目的应按税法规定的期限报送空白表。