审计第二章

第二章审计的种类、方法和

二、审计抽样的适用范围及类型

(一)审计抽样的适用范围

审计抽样对控制测试和实质性程序(主要是细节测试)都适用, 但并不是所有程序都适用,通常不用于风险评估程序。

(二)审计抽样的类型 1、按抽样的方法分:

(1)统计抽样:同时具备以下特征:①随机选取样本;② 运用概率论评价样本结果。

(2)非统计抽样:不同时具备上述两个特征的抽样方法, 为非统计抽样。

函询法 种类:肯定式函证和否定式函证两种。

肯定式(积极)函证是要求被函证单位在收到函证信件后;不 论“是”、“否”都应给予答复。 否定式(消极)函证是指被函证人在收到函证信件后,认为委 托或要求证实的事项有差异时,才给予回函答复,如认为没有 差异,则不必回函答复。 (4)比较的方法 比较被审计单位相关指标与同相关标准,发现差异。 (5)分析的方法 通过对会计资料的有关指标观察推理、分解综合以揭示本质和 了解其构成要素的审计方法。

(一)审查书面资料的方法

2、按审查书面资料 的顺序分类

(1)顺查法 (2)逆查法

2、按审查书面资料的顺序分类

(1)顺查法 概念:按会计核算的程序依次核查。 程序:证、账、表 优缺点:全面详细;工作量大 适用范围:业务简单,或已发现严重问题的。

(2)逆查法 概念: 程序:表 账 证 优缺点:效率;不全面 适用范围:规模大业务多的。

(1)审阅法 (2)核对法 (3)查询法 (4)比较法

(5)分析法

(1)审阅法 是最基本、最重要的方法。不能 作为一种独立的审计方法存在,需要与其他 审计方法结合使用。

会计凭证的审阅(原始凭证:业务、内容、手续

记账凭证:附件、格式、账户等)

账簿的审阅(内容、账户对应关系) 报表的审阅(编制内容、项目之间关系)

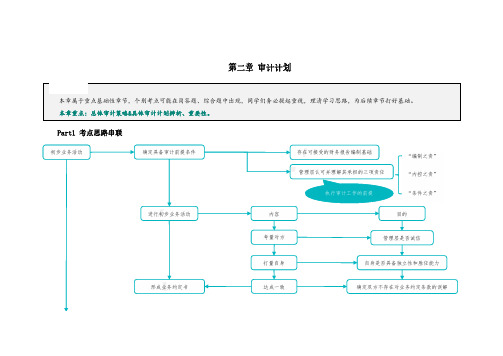

审计知识点第二章 审计计划

第二章 审计计划

Part1 考点思路串联

初步业务活动确定具备审计前提条件

进行初步业务活动

形成业务约定书

存在可接受的财务报告编制基础

管理层认可并理解其承担的三项责任

执行审计工作的前提

内容目的

考量对方

打量自身

达成一致

管理层是否诚信

自身是否具备独立性和胜任能力

确定双方不存在对业务约定条款的误解

“编制之责”

“内控之责”

“条件之责”

Part2 初步业务活动

初步业务活动大部分考点已在Part1中涵盖,但同学们需要重点关注:

1. 审计前提条件=存在可接受的财务报告编制基础+管理层认可并理解其承担的三项责任(执行审计工作的前提)。

2. 审计业务约定条款的变更

(1)没有合理的理由,不应同意变更业务; (2)审计业务变更为审阅业务或相关服务的要求

审计计划 总体审计策略 确定审计范围 计划报告目标、时间安排

确定审计方向 调配审计资源

具体审计计划

初步风险识别

…

重要性方面

…

Part3 总体审计策略VS 具体审计计划

Part4 重要性

“情况有变” 重要性

重要性的含义

重要性的确定

重要性的修改

明显微小错报临界值 实际执行的重要性

“特定”的重要性水平

财务报表整体的重要性

基准

百分比(1%-5%)

考虑因素

财务报表整体重要性×百分比(50%-75%)

财务报表整体重要性×百分比(3%-5%)。

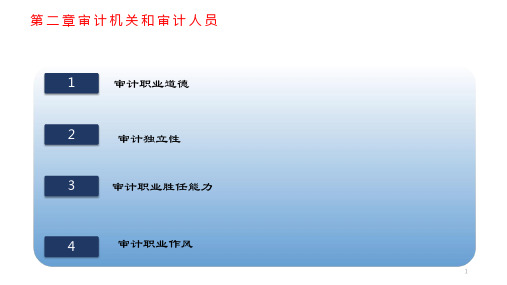

第二章 审计机关和审计人员 《审计法规与准则》 PPT课件

第二章审计机关和审计人员

1

审计职业道德

2

审计独立性

3

审计职业胜任能力

4

审计职业作风

1

第二章之审计职业道德原则(国外)

(一)IFAC:正直,客观,专业胜任能力和应有的关注,保密,职业行为; (二)IIA:正直,客观、保密,胜;任能力; (三)GAO:公共利益,正直,客观,正确使用政府信息、资源和地位, 职业行为; (四)INTOSAI:正直,独立客观和公正,保密,胜任能力。

➢审计准则关于审计人员独立性的规定 —可能损害审计人员独立性的情形 —避免损害审计人员独立性的措施

4

第二章之独立性影响因素

自身利益威胁

自我评价威胁

独立性 影响因素

密切关系威胁

外部压力威胁

5

第二章之避免损害审计独立性的措施 ➢审计人员: ——报告可能损害审计独立性的情形(重要事项记录)(16) ——不得参加影响审计独立性的活动(管理、咨询活动)(17)

➢审计机关: ——要求审计人员回避(18) ——对审计人员执行审计业务的范围作出限制(18) ——对审计人员的工作追加必要的复核程序(更多关注)(18) ——建立人员交流制度(交叉审计)(19) ——考虑外聘人员的独立性(尤其是小地方,就那么几个专家)(20、21)

6

第二章之审计职业胜任能力

审计组(20、21、23)

2

第二章之审计基本道德

保

格

直

观

勉

守

依

坦

公

问

秘

法

诚

正

责

密

3

第二章之审计独立性

➢审计法律法规关于审计独立性的规定(环境上) —审计机关组织的独立 —审计职权的独立(比较宽泛的,权限比较大) —审计机关经费独立 —审计机关负责人任免、任期和职务保护 —审计人员回避和履行职务的法律保护

注会2020《审计》第二章经典练习题

注会2020《审计》第二章经典练习题一、单项选择题1、注册会计师应当在审计业务开始时开展初步业务活动。

下列各项中,不属于初步业务活动的是()。

A.针对保持客户关系和具体审计业务实施相应的质量控制程序B.评价遵守相关职业道德要求的情况C.在执行首次审计业务时,查阅前任注册会计师的审计工作底稿D.就审计业务的约定条款与被审计单位达成一致意见【答案】C【解析】查阅前任注册会计师的审计工作底稿是在接受委托后才会涉及的,初步业务活动的目的是确定是否接受委托,因此该环节不涉及查阅前任注册会计师审计工作底稿的情况。

2、在完成审计业务前,如果审计客户要求将财务报表审计业务变更为财务报表审阅业务,下列理由中,注册会计师认为合理的是()。

A.注册会计师不能获取完整和令人满意的信息B.注册会计师不能获取充分、适当的审计证据C.被审计单位提出大幅度削减审计费用D.被审计单位对原来要求的审计业务的性质存在误解【答案】D【解析】注册会计师认为变更业务的合理理由有两种情况:① 环境变化对审计服务的需求产生影响; ②被审计单位对原来要求的审计业务的性质存在误解。

3、如果是连续审计业务,在下列情况中,需要注册会计师提醒被审计单位管理层关注或修改现有业务的约定条款的是()。

A.注册会计师对前期财务报表出具了保留意见审计报告B.注册会计师更换两名审计助理人员C.被审计单位对前期财务报表作出重述D.被审计单位更换了董事长和总经理【答案】D【解析】选项D属于被审计单位高级管理人员发生变动,注册会计师应该修改审计业务约定书或提醒被审计单位注意现有的业务约定条款。

4、在制定总体审计策略时,注册会计师应当考虑的主要因素是()。

A.推断的控制有效性高于其实际有效性的风险B.推断某一重大错报不存在而实际存在的风险C.潜在的重大错报风险D.推断某一重大错报存在而实际不存在的风险【答案】C【解析】注册会计师应当考虑潜在的重大错报风险的领域,从而合理的安排审计范围、时间和方向。

第二章-审计目标审计重要性和审计风险

CPA审计目标:确认接近于资产负债表日的交易记录于恰当的期间

(5)分类

提前入账

延后入账

管理层认定:交易和事项已记录于恰当的账户

CPA审计目标:确认被审计单位记录的交易经过适当分类

课堂练习

• 判断以下事项违反了哪些审计目标? • ①没有发生销售交易,但在销售日记账中记录了一笔销售。 • ②发生了销售交易,但没有在销售明细账和总账中记录。 • ③已记录的销售交易经核实是属于受托代销的商品,发票

2、公允性:指被审计单位会计报表在所有重大方面是否公允地 反映了被审计单位的财务状况、经营成果和资金 变动情况。

• 三、管理层认定与具体审计目标

引申: 财务报表审计,重在资产负债表和利润表

第一节 审计目标

管理层

注册会计师

财务资 利报产润告负表债等表表

期末账户余额的认定 各类交易与事项的认定 与列报相关的认定

• 注册会计师审计:合法性、公允性

注册会计师审计目标

《中国注册会计师审计准则第1101号——财务报表审 计的目标和一般原则》规定:财务报表审计的目标是注册会计 师通过执行审计工作,对财务报表的下列方面发表审计意见。

1、合法性:指被审计单位会计报表的编报是否符合国家颁布 的《企业会计准则》和相关会计制度的规定。

第一节 审计目标

提要

• 审计目标是审计行为的出发点。审计目标是审计过程中重 要的基础性概念之一。

• 审计程序是实现审计目标的途径和步骤安排。 • 不同的审计主体和不同的审计项目,由于审计目标不同,

具体的审计程序也不同

• 一、审计目标概述

• (一)审计目标的含义 • 审计目标是审计行为的出发点,是审计活动要达到的境

Ⅲ与列报相关的认定与具体审计目标

第二章审计概念和审计假设

第二章审计概念和审计假设第二章审计概念和审计假设第一节审计概念第二节审计假设第一节审计概念一、审计的定义1、英国会计职业团体协商委员会“审计是被任命的审计人在履行其任务时对企业财务报表是否符合有关法定责任的独立审查,并表示意见。

”2、美国注册会计师协会“审计是独立审计人对财务报表的审查,其目的是对是否公正地按照一般公认会计原则反映财务状况、经营成果和财务状况变动表示意见。

”第一节审计概念3、美国会计学会“审计是为了确认关于经济行为和事件的陈述与所定标准之间的一致程度而客观地收集和评定有关证据,并将其结果传达给有关使用者的系统过程。

”4、尚德尔审计是人们为了证实是否遵循某些标准而形成意见和判断的评价过程。

第一节审计概念5、中国审计界“审计是由专职机构和人员,依法对被审单位的财政、财务收支及其有关经济活动的真实性、合法他、效益性进行审查,评价经济责任,用以维护财经法纪,改善经营管理,提高经济效益,促进宏观调控的独立性的经济监督活动。

”第一节审计概念二、审计的特征所谓特征就是与众不同之处。

(一)存在三方面审计关系人任何一项审计都由三方面关系人构成,它们分别是:委托人(第一关系人)、被审计人(第二关系人)和审计人(第三关系人)。

它们的关系可以简单概括为:审计人接受委托人的委托,对被审计人进行审计,并向委托人报告审计结果。

三方面关系人的关系如前面图1-1所示。

(二)独立性审计的独立性是指审计组织独立于被审计单位,以第三者的身份对被审计单位的受托责任的履行情况进行监督。

独立性是审计结论可靠性的前提和基础。

审计的独立性包括组织上、人员上、工作上、经济上的独立性。

第一节审计概念(三)客观性客观性是指审计人员在审计过程中,根据客观的事实作出不偏不倚、符合客观实际的判断,作出公正的审计结论。

(四)权威性审计的权威性来自两个方面:一是审计的独立性和客观性;二是有关法规的规定。

比如,《宪法》、《审计法》、《注册会计师法》、《公司法》、《证券交易法》等都对审计作出了规定。

《审计学C》第二章审计的种类、方法和程序

●系统导向审计的实质 系统导向审计将重点放在各控制环节的审查上。注 重剖析系统内部结构、产生最后结果的各步骤之间 的关系、是否存在足够的控制环节和各控制环节是 否发挥作用。目的在于发现控制的薄弱环节,找出 问题的根源。它着眼于发现一些程序上的错误或工 作步骤不合理现象,然后在这些环节上扩大检查范 围,看其是否造成重大错报,并建议管理部门改进。 如果经过分析和测试后显示,控制环节能够防止错 误和舞弊发生,说明系统有效。

也称传统审计或常规审计

目的是确定或解除被审单位受托经济责任,财政财 务审计内容包括: ①检查会计处理的合法性和公允性;(形式) ②验证被审单位受托经济责任的履行情况(实质)。 一般以被审单位的会计档案及其他资料为直接对象。 ⑵财经法纪审计——审计机构对被审单位和个人严 重侵占国家资财,严重损失浪费以及 其他严重损害国家经济利益等违反财 经纪律行为所进行的专案审计。P16 ⑶经济效益审计——是指审计机关对被审计单位的 财政财务收支及经营管理活动的经 济性和效益性所实施的审计。P16 ⑷经济责任审计——p17

⑵民间审计——是指由经财政部门审核批准成立 的民间审计组织(会计师事务所) 所实施的审计。P16 在我国也称社会审计或注册会计师审计,特点是: ①审计的独立性 ●实质上的独立——与委托单位之间实实在在 毫无利害关系。 ●形式上的独立——在第三者看来是独立于委 托单位和其他机构的。 ②审计的委托性 ③审计的有偿性

《案例0201审阅法的运用》解答: 招待客户用餐应记入“管理费用”账户,付赔偿金、 付销售合同违约金应记入“营业外支出”账户。该 公司销售费用明细账混淆了费用支出界限,但不影 响企业利润总额,这是因为不管记入“管理费用” 账户、“销售费用” 账户,还是记入“营业外支 出” 账户,其数额都会在该年度损益中扣减,只 不过扣减的程序不同而已。

审计学--审计分类

审计学--第二章审计分类1、审计按其内容进行分类,可分为财政财务审计、经济效益审计和财经法纪审计。

2、财政财务审计是指审计机构对国家机关、企事业单位的财政、财务收支活动和反映其经济活动的会计资料进行的审计。

其目的主要是判断被审计单位的经济活动包括财政和财务收支活动的真实性、合法性和会计处理方法的一贯性。

3、经济效益审计是指审计机构对被审单位或项目的经济活动包括财政、财务收支活动的效益性进行审查。

其目的主要是评价被审单位或项目的经济效益的优劣,促进被审单位改善和加强经营管理、挖掘内部潜力、加强决策的科学性,以利于不断提高企业的经济效益。

经济效益审计又可根据审计内容的不同分为业务经营审计和管理审计两个分支。

4、财经法纪审计是指国家审计机关和内部审计部门对严重违反财经法纪的行为所进行的专项审计。

其目的在于维护财经法纪,保护国宝和人民财产的安全和完整。

5、审计按其主体进行分类,可分为国家审计、社会审计和内部审计。

6、国家审计也称政府审计,是指由国家审计机关所实话的审计。

其特点就在于它是一种法定审计,对审计机关作出的审计决定,被审单位和有关人员必须执行。

7、社会审计也称注册会计师审计,是指由有关主管部门审核批准成立的会计师事务所和审计事务所的注册会计师所执行的独立审计。

其特点有:审计的独立性、委托性、有偿性。

8、内部审计是称部门和单位审计,是指由部门内部独立于财会部门以外的专职审计机构所进行的审计。

其特点在于:审计范围的广泛性、审计机构的相对独立性、审计目的的内向服务性、审计时间的经常性和及时性。

9、在审计监督体系中,国家审计、社会审计和内部审计三者,既相互联系,又各自独立,各司其职,在不同领域实施审计中。

它们各有特点,相互不可替代,因此不存在主导和从属的关系。

10、按照审计工作进行的时间分类:事前审计、事中审计、事后审计。

11、按照审计工作的范围分类:全部审计、局部审计。

12、按照审计是否有确定的时间分类:定期审计、不定期审计。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1

盗跖说:“凭空推测屋里储 藏着什么财物,这就是圣明;率 先进到屋里,这就是勇敢;最后 退出屋子,这就是义气;能知道 可否采取行动,这就是智慧;事 后分配公平,这就是仁爱。以上 五样不能具备,却能成为大盗的 人,天下是没有的。”

6

conflicts of interest Types: 1) conflicts between member’s and client’s interests 2) conflicts between interests of different clients

7

conflicts of interest

24

请判断以下CPA的独立性是否受到影响?

CPA张三和审计客户的员工李四是 儿女亲家。 CPA王二收到审计客户旅游的邀请。 CPA马咨和审计客户的员工孙五是 同学。

25

独立性概念框架要求CPA采取下列措施:

1 .识别对独立性的不利影响;

2 .评价已识别不利影响的重大程度;

3 .必要时采取防范措施消除不利影响或将其 降至可接受水平。 如果未能采取有效防范措施消除不利影 响或将其降至可接受水平,注册会计师应当 拒绝接受审计业务委托或解除审计业务约定。

11

Professional behavior (not commit an act discreditable to the profession) – behave with courtesy and consideration – don’t make exaggerated claims for the services they can offer, the qualifications they possess, or experience they have gained – don’t make disparaging references or un substantiated comparisons to the work of others – comply with laws and regulations

IPO PC

5

Integrity: members should be straightforward and honest in all professional and business relationships. Objectivity: members should not allow bias, conflicts of interest or undue influence of others to override professional and business judgements.

22

The auditor has also been approached by the police. They are investigating a suspected fraud perpetrated by the managing director of the company and they wish to ask the auditor certain questions about him. Required: describe how the auditor should respond to these types company has breached tax regulations, environmental regulations and health and safety regulations. The auditor has been approached by the tax authorities, the government body supervising the award of licenses to such companies and a trade union representative. All of them have asked the auditor to provide them with information about the company.

-

8

conflicts of interest 2) conflicts between interests of different clients e.g. auditors may find themselves as auditors to both predator and target companies in contested take-over bids. Auditors possess material confidential information of the both.

(not exhaustive )

12

Confidentiality • definition • exception

16

Confidentiality

• definition 1) Don’t disclose any information to third parties without proper and specific authority. 2) Confidential information (eg. Officers’ salaries,

10

Professional competence 1) attain and maintain professional knowledge and skill 2) act in accordance with the requirements of an assignment carefully with professional scepticism, thoroughly and on a timely basis. Due care: Members should observe the profession’s standards and strive to improve competence. How? -CPD

23

第二节 独立性原则(适用于执行公共业务的职业会 计师 )

独立性,是指实质上的独立和形式上的独立。 实质上的独立是一种内心状态 ,是指注册会计

师在发表意见时其专业判断不受影响,公正执业, 保持客观和专业怀疑;

形式上的独立,是指会计师事务所或鉴证小组

避免出现这样重大的情形,使得拥有充分相关信 息的理性第三方推断其公正性、客观性或专业怀 疑受到损害。” 独立性是注册会计师执行鉴证业务的灵魂。

1) conflicts between member’s and client’s interests eg. long-term overdue audit fee The member competes directly with a client. A client sues the member for negligence in the previous audit. The member has a joint venture with a company that is in competition with a client. not accept or continue the engagement (significant conflict of interest) Notify the client of the conflict of interest and obtain his consent to act

product pricing, advertising plans, product cost data)

acquired as a result of professional and business relationships should not be used for the personal advantage of the professional accountant or third parties.

2

孔子说:“民无信不立”。 孟子说:“诚者,天之道也;思诚者,人 之道也”。 2001年4月16日,朱镕基总理视察上海国家 会计学院并题词“不做假帐”。

3

第二章 职业道德基本原则和概念框架 第一节 职业道德基本原则 第二节 独立性原则

4

fundamental principles Integrity Professional competence and due care Objectivity Professional behavior Confidentiality

9

2)

conflicts of interest conflicts between interests of different clients

safeguards: Build a ‘Chinese wall’ within the firm so as to avoid affecting the interests of any client. Advise one or more clients to seek additional independent advice. Procedures to prevent access to information, for example, strict physical separation of both teams, confidential and secure data filing. Clear guidelines for members of each engagement team on issues of security and confidentiality. These guidelines could be included within the audit engagement letters. Potentially the use of confidentiality agreements signed by employees and partners of the firm. Regular monitoring of the application of the above safeguards by an independent partner.