股票及上证指数收益率数据

2015-2021市场指数的历史收益率

2015-2021市场指数的历史收益率市场指数是衡量特定市场股票表现的工具,常见的市场指数包括道琼斯工业平均指数、纳斯达克综合指数和标普500指数。

历史收益率是指过去一段时间内市场指数的价格变化所带来的投资回报。

对于投资者来说,了解市场指数的历史收益率可以帮助他们评估股市表现,制定投资策略以及预测未来的市场走势。

本文将分析2015年至2021年间市场指数的历史收益率,并探讨影响其变化的因素。

一、2015年至2021年市场指数的历史收益率1.1 2015年2015年是一个波动较大的年份。

标普500指数在年初出现了下跌,但随后出现了强劲的上涨。

至年底,标普500指数的年度收益率为11.39%,而道琼斯工业平均指数和纳斯达克综合指数的年度收益率分别为2.33%和5.73%。

整体来看,2015年市场指数的收益率表现相对较好。

1.2 2016年2016年是一个充满不确定性的年份。

在这一年,英国脱欧公投结果和美国总统大选的不确定性给市场带来了较大的波动。

然而,尽管市场出现了较大波动,标普500指数的年度收益率仍然为9.54%,道琼斯工业平均指数的年度收益率为13.42%,纳斯达克综合指数的年度收益率为7.50%。

这表明尽管市场经历了波动,但整体来看投资者仍然获得了不错的回报。

1.3 2017年2017年是一个股市表现强劲的年份。

在这一年,全球经济复苏的迹象增多,美国政府实施了减税政策,对股市产生了积极影响。

标普500指数的年度收益率为19.42%,道琼斯工业平均指数的年度收益率为25.08%,纳斯达克综合指数的年度收益率为28.24%。

整体来看,2017年是一个投资者获得丰厚回报的年份。

1.4 2018年2018年是一个充满挑战的年份。

在这一年,全球经济增长乏力,美中贸易战的紧张局势加剧,以及美国联邦储备系统加息等因素给市场带来了不确定性。

因此,2018年是一个股市表现不佳的年份。

标普500指数的年度收益率为-6.24%,道琼斯工业平均指数的年度收益率为-5.63%,纳斯达克综合指数的年度收益率为-3.88%。

中国股市历史数据

[转载]中国股市历史数据转载(2010-06-01 14:45:55)转载原文标签:转载原文地址:中国股市历史数据转载作者:刘喆中国股市历次暴涨暴跌回放曾一度作为中国股市“箱顶”的1500点,现在是否已经真正成为中国股市的“箱底”?这仍将是一个大大的问号。

因为从中国股市的历次熊牛交替、暴涨暴跌中,我们尚不能看到1500点的坚强与踏实。

中国股市第一轮暴涨暴跌以1990年12月19日为基期,中国股市从100点起步;1992年5月26日,上证指数就狂飙至1429点,这是中国股市第一个大牛市的“顶峰”。

在一年半的时间中,上证指数暴涨1300多点。

随后股市便是迅猛而恐慌地回跌,暴跌5个月后,1992年11月16日,上证指数回落至400点下方,几乎打回原形。

中国股市第二轮暴涨暴跌上证指数从1992年底的400点低谷启航,开始了它的第二轮“大起大落”。

这一次暴涨来得更为猛烈,从400点附近极速地窜至1993年2月15日1536.82点收盘(上证指数第一次站上1500点之上),仅用了3个月的时间,上证指数上涨了1100点。

股指在1500点上方站稳了4天之后,便调头持续下跌。

这一次下跌基本上没遇上任何阻力,但下跌时间较上一轮要长,持续阴跌达17个月之久。

1994年7月29日,上证指数跌至这一轮行情的最低点333.92点收盘。

中国股市第三轮暴涨暴跌由于三大政策救市,1994年8月1日,新一轮行情再次启动,这一轮大牛行情来得更加猛烈而短暂,仅用一个多月时间,上证指数就猛窜至1994年9月13日的最高点1053点,涨幅为215%。

随后便展开了一轮更加漫长的熊市。

直至1996年1月19日,上证指数跌至512.80点的最低点。

这一轮下跌总计耗时16个月。

中国股市第四轮暴涨暴跌1996年初,这一波大牛市悄无声息地在常规年报披露中发起。

上证指数从1996年1月19日的500点上方启动。

1997年5月12日达1510点。

不到半年时间,大盘暴涨1000点。

大盘历年市盈率数据大全

大盘历年市盈率数据大全!历史上沪市A 股平均市盈率最低最高在10.65 倍和76.7 倍之间波动;历史上沪市A 股平均股价最低最高在4.24 元和20.16 元之间波动。

中国股市在历史上,大盘平均市盈率在20 倍以下时,是对应的大牛市的相对底部——是属于低风险投资区域。

沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20 沪市大盘平均市盈率35.28 倍---大盘见所谓777"铁底"---后照样无情跌穿---平均股价12.06 元1994.7.29 沪市大盘平均市盈率10.65 倍----大盘见历史大底325 点---大熊市结束---平均股价4.24 元1994.9.13 沪市大盘平均市盈率33.56 倍---大盘见阶段顶1052 点---平均股价13.911995.2.7 沪市大盘平均市盈率18.97 倍---大盘见阶段顶926 点---平均股价7.14 元1996.1.19 沪市大盘平均市盈率19.44 倍---大盘见历史大底512 点---大牛市开始---平均股价6.17 元1996.12.11 平均市盈率47.89 倍---大盘见短期阶段顶1258 点---平均股价13.1 元1996.12.25 平均市盈率33.62 倍---大盘见历史大底855 点---平均股价9.44 元1997.5.12 平均市盈率59.64 倍----大盘见阶段大顶1510 点---大熊市开始---15.16 元1997.7.8 平均市盈率38.17 倍---大盘见阶段大底1025 点---平均股价10.43 元1998.6.4 平均市盈率46.27 倍---大盘见阶段顶1422 点---平均股价13.13 元1998.8.18 平均市盈率38.83 倍----大盘见阶段大底1043 点---平均股价9.96 元1998.11.17 平均市盈率47.04 倍---大盘见阶段顶1300 点---平均股价11.97 元1999.5.17 平均市盈率38.09 倍----大盘见阶段大底1047 点---5.19 行情爆发---大牛市开始---平均股价9.26 元1999.6.30 平均市盈率63.08 倍---大盘见中级调整顶1756 点---平均股价14.1 元1999.12.27 平均市盈率48.75 倍---大盘见大底1341 点---2.14 行情1 爆发---大牛市开始---平均股价10.96 元2000.2.17 平均市盈率58.42 倍----大盘见1770 创出1756 历史新高---平均股价13.68 元2000.8.22 平均市盈率63,73 倍----大盘见2114 阶段短期的顶---平均股价16.4 元2000,9.25 平均市盈率57.37 倍----大盘见阶段低点1874 点---平均股价15.06 元2001.1.11 平均市盈率63.01 倍----大盘见阶段高点2131.98 点2001.2.22 平均市盈率56.83 倍----大盘见阶段低点1893 点2001.6.14 平均市盈率66.16 倍----大盘见历史大顶2245 点---大牛市结束---大熊市开始---平均股价17.51 元2002.1.29 平均市盈率40.68 倍---大盘见阶段低点1339 点2002.6.25 平均市盈率76.7 倍----大盘见阶段高点1748 点----平均股价12.69 元2003.1.6 平均市盈率42.18 倍----大盘见阶段低点1311 点2003.4.16 平均市盈率36.14 倍----大盘见阶段高点1649 点2003.11.13 平均市盈率39.91 倍----大盘见阶段底1307 点---平均股价7.46 元2004.4.7 平均市盈率38.81 倍----大盘见阶段中级顶顶1783 点---熊市开始---平均股价10.17 元2005.6.6 平均市盈率15.42 倍----大盘见历史大底998 点----大牛市开始---大熊市结束---平均股价4.77 元2022.7.5 平均市盈率23.31 倍----大盘位于1757 点2022.2.27 平均市盈率35.25 倍---大盘位于3049 点---平均股价9.91 元2022.5.29 平均市盈率36.4 倍----大盘见阶段高点4335 点---平均股价18.31 元2022.6.5 平均市盈率31.1 倍---大盘阶段性大底3404 点---平均股价14.55 元2022.10.16 沪市大盘平均市盈率47.04 倍----大盘位于6124 点---平均股价20.16 元2022.11.6 沪市大盘平均市盈率44.53 倍---大盘位于5536 点---平均股价17.9 元【2】从历史行情的顶和底,以及相应的市盈率和历史平均股价的对照大盘平均市盈率的高低,股票平均股价的高低,和大盘指数的顶与底确实有一定的关系。

查找当日上证指数市盈率的方法

一、介绍上证指数上证指数是我国证券市场的重要指标之一,是由上海证券交易所编制并发布的股票综合价格指数。

它反映了上海证券市场股票的整体价格水平和波动情况,是投资者和研究人员观察我国股市的一个重要参考指标。

二、市盈率的概念市盈率是指某一只股票的市场价格与其每股盈利之比,它是衡量一家公司股票价值的指标。

市盈率越高,意味着投资者需要更长的时间来回收投资,反之越低则表示回收投资的时间更短。

三、查找当日上证指数市盈率的方法1.全球信息站证券交易评台通过登陆各大证券交易评台,比如东方财富、同花顺、雪球等,可以查找到当日的上证指数市盈率数据。

在全球信息站证券交易评台上,投资者可以找到即时更新的上证指数市盈率数据,方便及时了解市场情况。

2.证券交易所冠方全球信息站上海证券交易所的冠方全球信息站也是获取上证指数市盈率数据的重要渠道。

在冠方全球信息站上,上证指数市盈率通常会有详细的数据分析和解读,对投资者进行投资参考和建议。

3.财经类全球信息站或APP财经类全球信息站和APP如新浪财经、腾讯财经等也是了解上证指数市盈率的重要途径。

这些全球信息站和APP提供了丰富的金融资讯和数据,投资者可以在上面方便地查找到上证指数市盈率相关的数据和分析报告。

4.证券公司研究报告不少证券公司都会发布各种研究报告,其中自然也包括了关于上证指数市盈率的数据和分析。

通过查阅证券公司的研究报告,投资者可以了解到更为详细和深入的上证指数市盈率相关内容,对投资决策有所帮助。

5.财经媒体报纸财经类的报纸如《第一财经日报》、《我国证券报》等也是了解上证指数市盈率的重要途径。

这些报纸经常会刊登上证指数市盈率的相关数据和分析文章,对投资者进行市场分析和解读,有助于投资者对市场进行全面了解。

四、总结通过以上几种方法,投资者可以方便地查找当日上证指数市盈率的数据,并获取更多的相关信息和分析报告,有助于投资者更好地把握市场走势,进行投资决策。

对于不同的投资者来说,选择适合自己的方法进行查找更加合适。

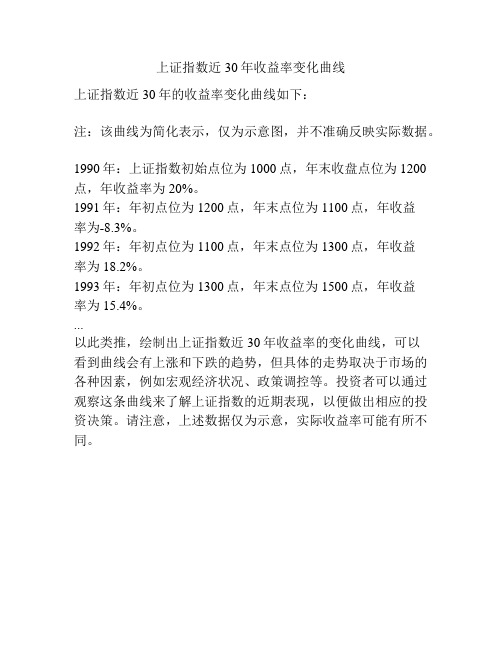

上证指数近30年收益率变化曲线

上证指数近30年收益率变化曲线

上证指数近30年的收益率变化曲线如下:

注:该曲线为简化表示,仅为示意图,并不准确反映实际数据。

1990年:上证指数初始点位为1000点,年末收盘点位为1200点,年收益率为20%。

1991年:年初点位为1200点,年末点位为1100点,年收益

率为-8.3%。

1992年:年初点位为1100点,年末点位为1300点,年收益

率为18.2%。

1993年:年初点位为1300点,年末点位为1500点,年收益

率为15.4%。

...

以此类推,绘制出上证指数近30年收益率的变化曲线,可以

看到曲线会有上涨和下跌的趋势,但具体的走势取决于市场的各种因素,例如宏观经济状况、政策调控等。

投资者可以通过观察这条曲线来了解上证指数的近期表现,以便做出相应的投资决策。

请注意,上述数据仅为示意,实际收益率可能有所不同。

上证指数历史数据全集下载地址(学习缠中说禅的炒股票理论必备的缠论学习辅助资料)

上证指数历史数据(整合进入飞狐软件)(缠论学习专用,缠中说禅)/file/aqzu5b4u飞狐交易师历史分析数据-一灯悟缠SH1990-201106日线版本200401-200512五分钟线.rar /file/e6yr4jbv飞狐交易师历史分析数据-一灯悟缠SH1990-201106日线版本200906-201012五分钟线.rar /file/dn60r96v飞狐交易师历史分析数据-一灯悟缠SH1990-201106日线版本标准版.rar/file/dn60r1wl飞狐交易师历史分析数据-一灯悟缠SH1990-201106日线版本201007-201106五分钟线.rar /file/aqzyxawv飞狐交易师历史分析数据-一灯悟缠SH1990-201106日线版本200801-200912五分钟线.rar /file/bhzfk6wc飞狐交易师历史分析数据-一灯悟缠SH1990-201106日线版本200701-200806五分钟线.rar /file/dn60326c飞狐交易师历史分析数据-一灯悟缠SH1990-201106日线版本200601-200706五分钟线.rar /file/dn60ee7l飞狐交易师历史分析数据-上证指数20071201-20080630一分钟线.rar/file/bhzfuqch飞狐交易师历史分析数据-上证指数20070601-20071230一分钟线.rar/file/dn60e030飞狐交易师历史分析数据-上证指数20070101-20070730一分钟线.rar以下是飞狐缠友版1分钟A股数据(已更新至2011年7月):/file/dn6bifetsh201107m1.rar/file/bh5840i6sh201106m1.rar/file/e60uvhhdsh201105m1.rar/file/esxuk8mgsh201104m1.rar/file/bh584u6qsh201101-201106m1.rar/file/f33e587a86sh200505-200512m1.rar/file/f34a57d40dsh200601-200604m1.rar/file/f31865fec6sh200605-200606m1.rar/file/f31d33f1afsh200607-200610m1.rar/file/f357d0d7d7sh200611-200612m1.rar/file/f3a625b416sh200701-200704m1.rar/file/f3dcb6276fsh200705-200706m1.rar/file/f31f45531b sh200707-200710m1.rar/file/f38f6be8ef sh200711-200712m1.rar/file/f31c3f2a42 sh200801-200804m1.rar/file/f34bd0a71c sh200805-200806m1.rar/file/f35aec20c1 sh200807-200810m1.rar/file/f3e1c28d73 sh200811-200812m1.rar/file/f3a59ee61 sh200901-200904m1.rar/file/f35d0fd8dc sh200905-200906m1.rar/file/f33a5d4746 sh200907-200912m1.rar/file/f330d3f992 sh201001-201006m1.rar/file/f347704291 sh201007-201012m1.rar。

中国股市指数的投资收益分析

中国股市指数的投资收益分析中国股市指数的投资收益分析一、投资理论概述(一)资产组合理论资产组合理论是以一系列资产收益率的均值和方差作为组合选择的依据,提出了均值—方差资产组合选择的基本方法,即保持一定的方差的资产组合,使期望收益率最大化,或者保持一定的期望收益率的资产组合,使方差最小化;意味着资产选择不能依据资产本身的某一特征,还必须考虑该资产与其他资产的相互作用。

该理论不仅描述了资产及其组合的收益与风险关系,而且解决了最优资产组合的选择问题,使得资产组合分析和管理科学化、程序化,从而奠定了其在金融投资理论中的地位。

(二)资本资产定价理论在资产组合理论的基础上提出的。

资产定价理论认为,一项投资所要求的收益率取决于以下三个因素:(1)无风险收益率,即将国债投资(或银行存款)视为无风险投资;(2)市场平均收益率,即整个市场的平均收益率,如果一项投资所承担的风险与市场平均风险程度相同,该项收益率与整个市场平均收益率相同;(3)投资组合的系统风险系数,是某一投资组合的风险程度与市场证券组合的风险程度之比。

而期望的收益率由无风险收益和该组合的风险系数与市场平均收益和无风险收益差额之乘积决定。

(三)有效市场假说根据市场对信息反应的有效性,将市场分为弱势有效、半强势有效、强势有效市场。

而反应程度分为反应不足以及反应过度两种情况,描述了信息对市场的影响。

(四)行为金融理论将金融学与社会学及心理学等人文学科相结合,从另一个假设的层面出发,认为人的一些社会性特征及自身人性影响引导自己的投资行为,诸如羊群效应、过度自信等。

(五)其他在投资中,还有其他很多效应,由于诸多因素导致的,诸如IPO抑价效应,小公司效应,税收效应,整数效应,股利理论,盈余公布效应等。

从诺贝尔经济学奖的颁奖时间看,前两个理论是一组,第三及第四是另外一组,两组进行比较。

第一组是从数理的角度出发,基于期望均值和方差,将收益和风险进行量化,由这两个变量来主导投资,通过一系列的对比分析,均衡选择,得出结论。

股票指数收益率分布研究

Science and Technology &Innovation ┃科技与创新2018年第24期·59·文章编号:2095-6835(2018)24-0059-03股票指数收益率分布研究李静(同济大学经济与管理学院,上海201804)摘要:分析了沪深300指数从2005-01-04—2018-04-13的价格数据,发现其日收益率分布具有左偏、尖峰厚尾的特征,不满足正态分布;用高斯混合分布对沪深300指数日收益率进行拟合,并用基于BIC 指标的EM 算法求解混合分布参数,结果表明,高斯混合分布可以很好地捕捉到指数收益率的分布特征。

关键词:股指收益率;正态性检验;高斯混合分布;EM 算法中图分类号:F224文献标识码:ADOI :10.15913/ki.kjycx.2018.24.059金融资产收益率分布在现代风险管理理论中具有十分重要的作用。

20世纪50年代以前,人们对金融资产风险的判断主要是通过定性分析,具有较强的主观性;20世纪80年代之后,金融风险度量方法进入了蓬勃发展的阶段,相继产生了Value at Risk (VaR )、Conditional Value at Risk (CVaR )、Coherent Risk Measure 等风险度量方法及理论,其中,VaR 和CVaR 在行业中的应用最为普遍。

在求VaR 或CVaR 的解析解时,需要对金融资产收益率的分布形式进行假设,通常假定其服从正态分布。

但Mandelbrot (1963)研究发现,金融资产的收益率具有异方差性,并不服从正态分布[1]。

李萌、叶俊(2003)研究证明了上证指数和深证成分指数收益率也存在异方差现象,不满足正态分布[2]。

既然正态分布无法完全描述金融资产收益率的分布特征,则可以考虑使用高斯混合分布来代替正态分布。

袁礼海、李钊等(2007)证明了有限高斯混合分布可以逼近任意概率分布密度函数[3]。