《国民经济行业分类》GBT4754-2011服务业部分

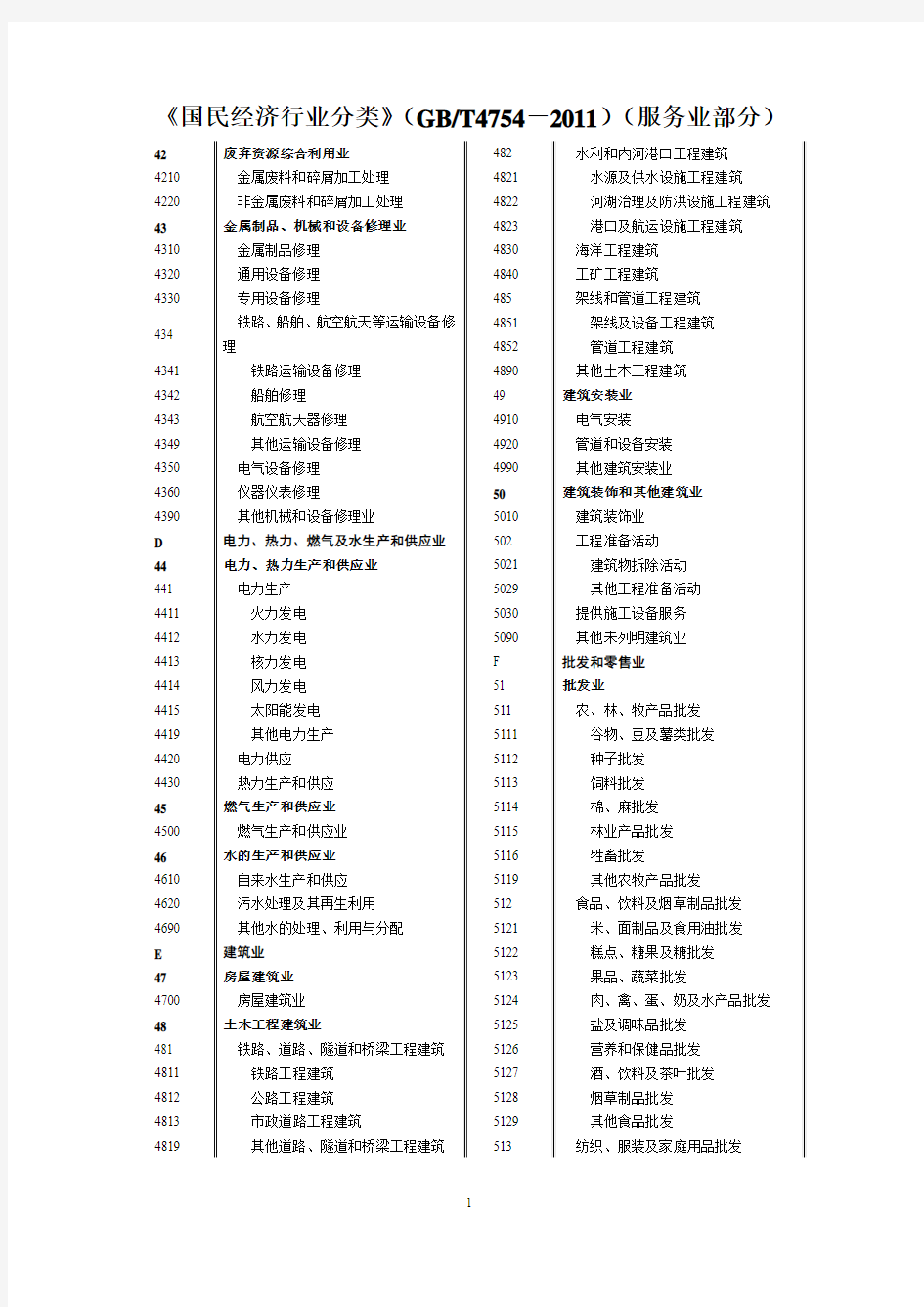

《国民经济行业分类》(GB/T4754-2011)(服务业部分)42 废弃资源综合利用业

4210 金属废料和碎屑加工处理

4220 非金属废料和碎屑加工处理

43 金属制品、机械和设备修理业

4310 金属制品修理

4320 通用设备修理

4330 专用设备修理

434

铁路、船舶、航空航天等运输设备修理

4341 铁路运输设备修理

4342 船舶修理

4343 航空航天器修理

4349 其他运输设备修理

4350 电气设备修理

4360 仪器仪表修理

4390 其他机械和设备修理业

D 电力、热力、燃气及水生产和供应业

44 电力、热力生产和供应业

441 电力生产

4411 火力发电

4412 水力发电

4413 核力发电

4414 风力发电

4415 太阳能发电

4419 其他电力生产

4420 电力供应

4430 热力生产和供应

45 燃气生产和供应业

4500 燃气生产和供应业

46 水的生产和供应业

4610 自来水生产和供应

4620 污水处理及其再生利用

4690 其他水的处理、利用与分配

E 建筑业

47 房屋建筑业

4700 房屋建筑业

48 土木工程建筑业

481 铁路、道路、隧道和桥梁工程建筑4811 铁路工程建筑

4812 公路工程建筑

4813 市政道路工程建筑

4819 其他道路、隧道和桥梁工程建筑482 水利和内河港口工程建筑

4821 水源及供水设施工程建筑4822 河湖治理及防洪设施工程建筑4823 港口及航运设施工程建筑4830 海洋工程建筑

4840 工矿工程建筑

485 架线和管道工程建筑

4851 架线及设备工程建筑

4852 管道工程建筑

4890 其他土木工程建筑

49 建筑安装业

4910 电气安装

4920 管道和设备安装

4990 其他建筑安装业

50 建筑装饰和其他建筑业

5010 建筑装饰业

502 工程准备活动

5021 建筑物拆除活动

5029 其他工程准备活动

5030 提供施工设备服务

5090 其他未列明建筑业

F 批发和零售业

51 批发业

511 农、林、牧产品批发

5111 谷物、豆及薯类批发

5112 种子批发

5113 饲料批发

5114 棉、麻批发

5115 林业产品批发

5116 牲畜批发

5119 其他农牧产品批发

512 食品、饮料及烟草制品批发5121 米、面制品及食用油批发5122 糕点、糖果及糖批发

5123 果品、蔬菜批发

5124 肉、禽、蛋、奶及水产品批发5125 盐及调味品批发

5126 营养和保健品批发

5127 酒、饮料及茶叶批发

5128 烟草制品批发

5129 其他食品批发

513 纺织、服装及家庭用品批发

5131 纺织品、针织品及原料批发5132 服装批发

5133 鞋帽批发

5134 化妆品及卫生用品批发

5135 厨房、卫生间用具及日用杂货批发5136 灯具、装饰物品批发

5137 家用电器批发

5139 其他家庭用品批发

514 文化、体育用品及器材批发

5141 文具用品批发

5142 体育用品及器材批发

5143 图书批发

5144 报刊批发

5145 音像制品及电子出版物批发5146 首饰、工艺品及收藏品批发5149 其他文化用品批发

515 医药及医疗器材批发

5151 西药批发

5152 中药批发

5153 医疗用品及器材批发

516 矿产品、建材及化工产品批发5161 煤炭及制品批发

5162 石油及制品批发

5163 非金属矿及制品批发

5164 金属及金属矿批发

5165 建材批发

5166 化肥批发

5167 农药批发

5168 农用薄膜批发

5169 其他化工产品批发

517 机械设备、五金产品及电子产品批发5171 农业机械批发

5172 汽车批发

5173 汽车零配件批发

5174 摩托车及零配件批发

5175 五金产品批发

5176 电气设备批发

5177 计算机、软件及辅助设备批发5178 通讯及广播电视设备批发

5179 其他机械设备及电子产品批发518 贸易经纪与代理

5181 贸易代理

5182 拍卖

5189 其他贸易经纪与代理519 其他批发业

5191 再生物资回收与批发

5199 其他未列明批发业

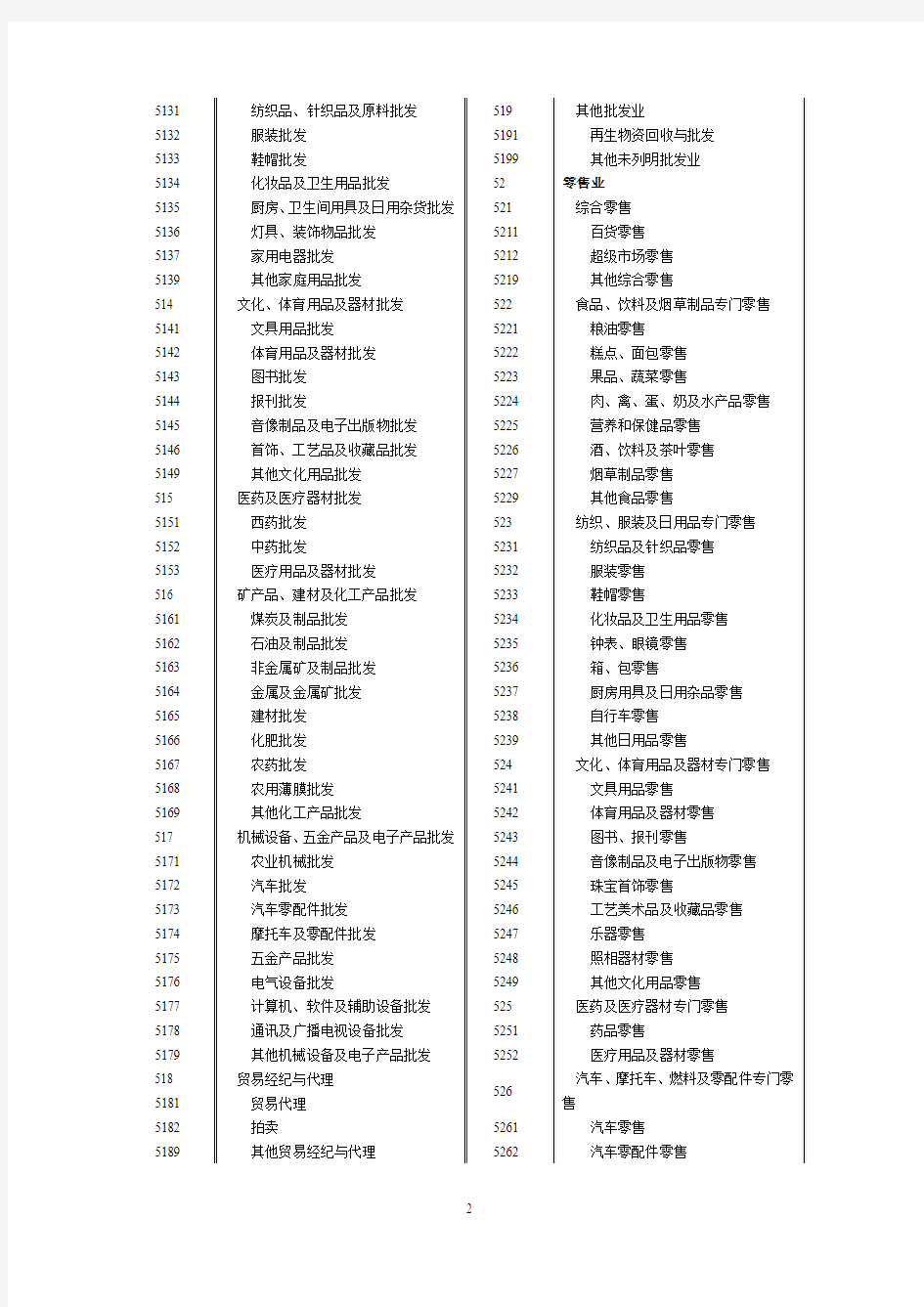

52 零售业

521 综合零售

5211 百货零售

5212 超级市场零售

5219 其他综合零售

522 食品、饮料及烟草制品专门零售5221 粮油零售

5222 糕点、面包零售

5223 果品、蔬菜零售

5224 肉、禽、蛋、奶及水产品零售5225 营养和保健品零售

5226 酒、饮料及茶叶零售

5227 烟草制品零售

5229 其他食品零售

523 纺织、服装及日用品专门零售5231 纺织品及针织品零售

5232 服装零售

5233 鞋帽零售

5234 化妆品及卫生用品零售

5235 钟表、眼镜零售

5236 箱、包零售

5237 厨房用具及日用杂品零售

5238 自行车零售

5239 其他日用品零售

524 文化、体育用品及器材专门零售5241 文具用品零售

5242 体育用品及器材零售

5243 图书、报刊零售

5244 音像制品及电子出版物零售5245 珠宝首饰零售

5246 工艺美术品及收藏品零售

5247 乐器零售

5248 照相器材零售

5249 其他文化用品零售

525 医药及医疗器材专门零售

5251 药品零售

5252 医疗用品及器材零售

526

汽车、摩托车、燃料及零配件专门零售

5261 汽车零售

5262 汽车零配件零售

5263 摩托车及零配件零售

5264 机动车燃料零售

527 家用电器及电子产品专门零售5271 家用视听设备零售

5272 日用家电设备零售

5273 计算机、软件及辅助设备零售5274 通信设备零售

5279 其他电子产品零售

528 五金、家具及室内装饰材料专门零售5281 五金零售

5282 灯具零售

5283 家具零售

5284 涂料零售

5285 卫生洁具零售

5286 木质装饰材料零售

5287 陶瓷、石材装饰材料零售

5289 其他室内装饰材料零售

529 货摊、无店铺及其他零售业

5291 货摊食品零售

5292 货摊纺织、服装及鞋零售

5293 货摊日用品零售

5294 互联网零售

5295 邮购及电视、电话零售

5296 旧货零售

5297 生活用燃料零售

5299 其他未列明零售业

G 交通运输、仓储和邮政业

53 铁路运输业

5310 铁路旅客运输

5320 铁路货物运输

533 铁路运输辅助活动

5331 客运火车站

5332 货运火车站

5339 其他铁路运输辅助活动

54 道路运输业

541 城市公共交通运输

5411 公共电汽车客运

5412 城市轨道交通

5413 出租车客运

5419 其他城市公共交通运输

5420 公路旅客运输

5430 道路货物运输

544 道路运输辅助活动

5441 客运汽车站5442 公路管理与养护

5449 其他道路运输辅助活动55 水上运输业

551 水上旅客运输

5511 海洋旅客运输

5512 内河旅客运输

5513 客运轮渡运输

552 水上货物运输

5521 远洋货物运输

5522 沿海货物运输

5523 内河货物运输

553 水上运输辅助活动

5531 客运港口

5532 货运港口

5539 其他水上运输辅助活动56 航空运输业

561 航空客货运输

5611 航空旅客运输

5612 航空货物运输

5620 通用航空服务

563 航空运输辅助活动

5631 机场

5632 空中交通管理

5639 其他航空运输辅助活动57 管道运输业

5700 管道运输业

58 装卸搬运和运输代理业5810 装卸搬运

582 运输代理业

5821 货物运输代理

5822 旅客票务代理

5829 其他运输代理业

59 仓储业

591 谷物、棉花等农产品仓储5911 谷物仓储

5912 棉花仓储

5919 其他农产品仓储

5990 其他仓储业

60 邮政业

6010 邮政基本服务

6020 快递服务

H 住宿和餐饮业

61 住宿业

6110 旅游饭店

6120 一般旅馆

6190 其他住宿业

62 餐饮业

6210 正餐服务

6220 快餐服务

623 饮料及冷饮服务

6231 茶馆服务

6232 咖啡馆服务

6233 酒吧服务

6239 其他饮料及冷饮服务

629 其他餐饮业

6291 小吃服务

6292 餐饮配送服务

6299 其他未列明餐饮业

I 信息传输、软件和信息技术服务业

63 电信、广播电视和卫星传输服务631 电信

6311 固定电信服务

6312 移动电信服务

6319 其他电信服务

632 广播电视传输服务

6321 有线广播电视传输服务

6322 无线广播电视传输服务

6330 卫星传输服务

64 互联网和相关服务

6410 互联网接入及相关服务

6420 互联网信息服务

6490 其他互联网服务

65 软件和信息技术服务业

6510 软件开发

6520 信息系统集成服务

6530 信息技术咨询服务

6540 数据处理和存储服务

6550 集成电路设计

659 其他信息技术服务业

6591 数字内容服务

6592 呼叫中心

6599 其他未列明信息技术服务业J 金融业

66 货币金融服务

6610 中央银行服务

6620 货币银行服务

663 非货币银行服务

6631 金融租赁服务6632 财务公司

6633 典当

6639 其他非货币银行服务6640 银行监管服务

67 资本市场服务

671 证券市场服务

6711 证券市场管理服务6712 证券经纪交易服务6713 基金管理服务

672 期货市场服务

6721 期货市场管理服务6729 其他期货市场服务6730 证券期货监管服务6740 资本投资服务

6790 其他资本市场服务

68 保险业

681 人身保险

6811 人寿保险

6812 健康和意外保险6820 财产保险

6830 再保险

6840 养老金

6850 保险经纪与代理服务6860 保险监管服务

689 其他保险活动

6891 风险和损失评估6899 其他未列明保险活动69 其他金融业

6910 金融信托与管理服务6920 控股公司服务

6930 非金融机构支付服务6940 金融信息服务

6990 其他未列明金融业

K 房地产业

70 房地产业

7010 房地产开发经营

7020 物业管理

7030 房地产中介服务

7040 自有房地产经营活动7090 其他房地产业

L 租赁和商务服务业

71 租赁业

711 机械设备租赁

7111 汽车租赁

7112 农业机械租赁

7113 建筑工程机械与设备租赁7114 计算机及通讯设备租赁7119 其他机械与设备租赁712 文化及日用品出租

7121 娱乐及体育设备出租7122 图书出租

7123 音像制品出租

7129 其他文化及日用品出租72 商务服务业

721 企业管理服务

7211 企业总部管理

7212 投资与资产管理

7213 单位后勤管理服务

7219 其他企业管理服务

722 法律服务

7221 律师及相关法律服务7222 公证服务

7229 其他法律服务

723 咨询与调查

7231 会计、审计及税务服务7232 市场调查

7233 社会经济咨询

7239 其他专业咨询

7240 广告业

7250 知识产权服务

726 人力资源服务

7261 公共就业服务

7262 职业中介服务

7263 劳务派遣服务

7269 其他人力资源服务

727 旅行社及相关服务

7271 旅行社服务

7272 旅游管理服务

7279 其他旅行社相关服务728 安全保护服务

7281 安全服务

7282 安全系统监控服务

7289 其他安全保护服务

729 其他商务服务业

7291 市场管理

7292 会议及展览服务

7293 包装服务

7294 办公服务7295 信用服务

7296 担保服务

7299 其他未列明商务服务业

M 科学研究和技术服务业

73 研究和试验发展

7310 自然科学研究和试验发展

7320 工程和技术研究和试验发展7330 农业科学研究和试验发展

7340 医学研究和试验发展

7350 社会人文科学研究

74 专业技术服务业

7410 气象服务

7420 地震服务

7430 海洋服务

7440 测绘服务

7450 质检技术服务

746 环境与生态监测

7461 环境保护监测

7462 生态监测

747 地质勘查

7471 能源矿产地质勘查

7472 固体矿产地质勘查

7473 水、二氧化碳等矿产地质勘查7474 基础地质勘查

7475 地质勘查技术服务

748 工程技术

7481 工程管理服务

7482 工程勘察设计

7483 规划管理

749 其他专业技术服务业

7491 专业化设计服务

7492 摄影扩印服务

7493 兽医服务

7499 其他未列明专业技术服务业75 科技推广和应用服务业

751 技术推广服务

7511 农业技术推广服务

7512 生物技术推广服务

7513 新材料技术推广服务

7514 节能技术推广服务

7519 其他技术推广服务

7520 科技中介服务

7590 其他科技推广和应用服务业

N 水利、环境和公共设施管理业

76 水利管理业

7610 防洪除涝设施管理

7620 水资源管理

7630 天然水收集与分配

7640 水文服务

7690 其他水利管理业

77 生态保护和环境治理业

771 生态保护

7711 自然保护区管理

7712 野生动物保护

7713 野生植物保护

7719 其他自然保护

772 环境治理业

7721 水污染治理

7722 大气污染治理

7723 固体废物治理

7724 危险废物治理

7725 放射性废物治理

7729 其他污染治理

78 公共设施管理业

7810 市政设施管理

7820 环境卫生管理

7830 城乡市容管理

7840 绿化管理

785 公园和游览景区管理

7851 公园管理

7852 游览景区管理

O 居民服务、修理和其他服务业

79 居民服务业

7910 家庭服务

7920 托儿所服务

7930 洗染服务

7940 理发及美容服务

7950 洗浴服务

7960 保健服务

7970 婚姻服务

7980 殡葬服务

7990 其他居民服务业

80 机动车、电子产品和日用产品修理业801 汽车、摩托车修理与维护

8011 汽车修理与维护

8012 摩托车修理与维护

802 计算机和办公设备维修

8021 计算机和辅助设备修理8022 通讯设备修理

8029 其他办公设备维修

803 家用电器修理

8031 家用电子产品修理

8032 日用电器修理

809 其他日用产品修理业

8091 自行车修理

8092 鞋和皮革修理

8093 家具和相关物品修理

8099 其他未列明日用产品修理业81 其他服务业

811 清洁服务

8111 建筑物清洁服务

8119 其他清洁服务

8190 其他未列明服务业

P 教育

82 教育

8210 学前教育

822 初等教育

8221 普通小学教育

8222 成人小学教育

823 中等教育

8231 普通初中教育

8232 职业初中教育

8233 成人初中教育

8234 普通高中教育

8235 成人高中教育

8236 中等职业学校教育

824 高等教育

8241 普通高等教育

8242 成人高等教育

8250 特殊教育

829 技能培训、教育辅助及其他教育8291 职业技能培训

8292 体校及体育培训

8293 文化艺术培训

8294 教育辅助服务

8299 其他未列明教育

Q 卫生和社会工作

83 卫生

831 医院

8311 综合医院

8312 中医医院

8313 中西医结合医院

8314 民族医院

8315 专科医院

8316 疗养院

832 社区医疗与卫生院

8321 社区卫生服务中心(站)

8322 街道卫生院

8323 乡镇卫生院

8330 门诊部(所)

8340 计划生育技术服务活动

8350 妇幼保健院(所、站)

8360 专科疾病防治院(所、站)

8370 疾病预防控制中心

8390 其他卫生活动

84 社会工作

841 提供住宿社会工作

8411 干部休养所

8412 护理机构服务

8413 精神康复服务

8414 老年人、残疾人养护服务

8415 孤残儿童收养和庇护服务

8419 其他提供住宿社会救助

842 不提供住宿社会工作

8421 社会看护与帮助服务

8429 其他不提供住宿社会工作

R 文化、体育和娱乐业

85 新闻和出版业

8510 新闻业

852 出版业

8521 图书出版

8522 报纸出版

8523 期刊出版

8524 音像制品出版

8525 电子出版物出版

8529 其他出版业

86 广播、电视、电影和影视录音制作业8610 广播

8620 电视

8630 电影和影视节目制作

8640 电影和影视节目发行

8650 电影放映

8660 录音制作

87 文化艺术业

8710 文艺创作与表演

8720 艺术表演场馆873 图书馆与档案馆

8731 图书馆

8732 档案馆

8740 文物及非物质文化遗产保护8750 博物馆

8760 烈士陵园、纪念馆

8770 群众文化活动

8790 其他文化艺术业

88 体育

8810 体育组织

8820 体育场馆

8830 休闲健身活动

8890 其他体育

89 娱乐业

891 室内娱乐活动

8911 歌舞厅娱乐活动

8912 电子游艺厅娱乐活动

8913 网吧活动

8919 其他室内娱乐活动

8920 游乐园

8930 彩票活动

894 文化、娱乐、体育经纪代理8941 文化娱乐经纪人

8942 体育经纪人

8949 其他文化艺术经纪代理8990 其他娱乐业

S 公共管理、社会保障和社会组织90 中国共产党机关

9000 中国共产党机关

91 国家机构

9110 国家权力机构

912 国家行政机构

9121 综合事务管理机构

9122 对外事务管理机构

9123 公共安全管理机构

9124 社会事务管理机构

9125 经济事务管理机构

9126 行政监督检查机构

913 人民法院和人民检察院

9131 人民法院

9132 人民检察院

9190 其他国家机构

92 人民政协、民主党派

9210 人民政协

93 社会保障

9300 社会保障

94 群众团体、社会团体和其他成员组织941 群众团体

9411 工会

9412 妇联

9413 共青团

9419 其他群众团体

942 社会团体

9421 专业性团体

国民经济行业分类(GB_T4754-2011)

附件1: 国民经济行业分类 (GB/T 4754-2011) 1 范围 本标准规定了全社会经济活动的分类与代码。 本标准适用于在统计、计划、财政、税收、工商等国家宏观管理中,对经济活动的分类,并用于信息处理和信息交换。 2 术语和定义 下列术语和定义适用于本文件。 2.1 行业 industry 行业(或产业)是指从事相同性质的经济活动的所有单位的集合。 2.2 主要活动 principal activity 当一个单位对外从事两种以上的经济活动时,占其单位增加值份额最大的一种活动称为主要活动。如果无法用增加值确定单位的主要活动,可依据销售收入、营业收入或从业人员确定主要活动。 与主要活动相对应的是次要活动和辅助活动。次要活动是指一个单位对外从事的所有经济活动中,除主要活动以外的经济活动。辅助活动是指一个单位的全部活动中,不对外提供产品和劳务的活动。辅助活动是为保证本单位主要活动和次要活动正常运转而进行的一种内部活动。 2.3 单位 unit 本标准中的单位是指有效地开展各种经济活动的实体,是划分国民经济行业的载体。 2.4 产业活动单位 establishment 产业活动单位是法人单位的附属单位。产业活动单位应具备下列条件: ——在一个场所从事一种或主要从事一种经济活动; ——相对独立地组织生产、经营或业务活动; ——能够掌握收入和支出等资料。 2.5 法人单位 corporate unit 具备下列条件的单位为法人单位: ——依法成立,有自己的名称、组织机构和场所,能够独立承担民事责任; ——独立拥有和使用(或授权使用)资产,承担负债,有权与其他单位签定合同;

现代服务业包括哪些行业

现代服务是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文 化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视 服务、商务辅助服务和其他现代服务。 现代服务业往往被划分为生产性服务业、消费性服务业、公共性服 务业和基础性服务业4大类。其中,与国家经济增长密切相关的就 是生产性服务业,包括金融、物流、电子商务、电信服务等。与人 们生活以及和谐社会相关的,就是消费性和生活性服务业,如餐饮、旅游等。公共服务业则包括电子政务、医疗、教育等。 现代服务业与先进制造业融合的三种形态 结合型融合 结合型融合,是指在制造业产品生产过程中,中间投入品中服务投 入所占的比例越来越大,如在产品中市场调研、产品研发、员工培训、管理咨询和销售服务的投入日益增加;同时,在服务业最终产 品的提供过程中,中间投入品中制造业产品投入所占比重也是越来 越大,如在移动通信、互联网、金融等服务提供过程中无不依赖于 大量的制造业“硬件”投入。这些作为中间投入的制造业或制造业 产品,往往不出现在最终的服务或产品中,而是在服务或产品的生 产过程中与之结合为一体。发展迅猛的生产性服务业,正是服务业 与制造业“结合型“融合的产物,服务作为一种软性生产资料正越 来越多进入生产领域,导致制造业生产过程的”软化“,并对提高 经济效率和竞争力产生重要影响。 绑定型融合 绑定型融合,是指越来越多的制造业实体产品必须与相应的服务产 品绑定在一起使用,才能使消费者获得完整的功能体验。消费者对 制造业的需求一不仅仅是有形产品,而是从产品购买、使用、维修

到报废、回收全生命周期的服务保证,产品的内涵已经从单一的实体,扩展到未用提供全面解决方案。很多制造业的产品就是为了提 供某种服务而生产,如通信产品与家电等;部分制造业企业还将技 术服务等与产品一同出售,如电脑与操作系统软件等。在绑定型融 合过程中,服务正在引导制造业部门的技术变革和产品创新,服务 的需求与供给指引着制造业的技术进步和产品开发方向,如对拍照、发电邮、听音乐等服务的需求,推动了由功能单一的普通手机向功 能更强的的多媒体手机的升级。 延伸型融合 延伸型融合,是指以体育文化产业、娱乐产业为代表的服务业引致 周边衍生产品的生产需求,从而带动相关制造产业的共同发展。电影、动漫、体育赛事等能够带来大量的衍生品消费,包括服装、食品、玩具、装饰品、音像制品、工艺纪念品等实体产品,这些产品 在文化、体育和娱乐产业周围构成一个庞大的产业链,这个产业链 在为服务业供应上带来丰厚利润的同时,也给相关制造产业带来了 巨大商机,从而把服务业同制造业紧密结合在一起,推动者整个连 带产业共同向前发展。有资料显示,美国等电影产业比较发达的国家,票房一般只占到电影收入的三分之一,其余则来自相关的电影 衍生产品。发达国家的经验表明,在整个动漫游戏的庞大产业链中,有百分之七十到八十的利润是靠周边产品来实现的。

中国人力资源服务行业发展报告整理

1978年12月,党的^一届三中全会拉幵了改革幵放的大幕,中国社会幵始进入快速发展的历史阶段。在国家相关政策的大力支持下,中外企业对人才资源和专业服务的迫切需求,以及随之而来的中国人力资源服务企业的专业化发展,共同成为推动中国人才市场繁荣和发展、促进中国人力资源服务行业形成和发展、助力中国实施人才强国战略的强大力量。 30年来,中国人力资源服务行业在各种社会力量的共同推动之下,从形成到发 展,取得了丰硕的成果。在对中国人力资源行业发展30年的回顾和总结中,每一组 数字、每一条信息、每一种声音、每一个变化,都代表着中国人力资源行业发展的轨迹,也将是中国人力资源行业发展踏入新时期的基石。 1、人才服务机构变化 1979年改革幵放伊始,作为中国第一家人才服务企业,FESCC向外商派出了第 一名中方雇员,当时在北京市乃至全国,能提供此项服务的企业仅此一家。而截至2008年底,全国已有各类人力资源服务机构27368家,从业人员近15万人。其中, 北京地区各类人才服务机构达到360个,人才服务企业性质的机构数量已占总机构 数的51% 2、人才服务内容扩展 1979年,作为中国人力资源服务行业雏形的FESCQ承担“为来中国经商的外国公司寻找中国雇员”的工作,30年后,FESCQ勺社会职能从“管理”发展为“服务”,已经能够为广大企业客户提供及时、高效、专业、快捷的全程化一站式服务。 截至2008年底,包括FESCQ在内的全国各类人力资源服务机构共为666万家用人单位提供覆盖人事行政、员工福利、人才招聘、员工关系、岗位外包、财务外包、咨

询、培训、商务代理、外籍人员服务、海外劳务等多维领域的人力资源服务。 3、人力资源专业化发展 1979年,FESCO成立之初,公司工作人员不到10位,当时国内没有人力资源专 业,所有人才服务机构的从业人员都是摸着石头过河。1979年,FESCO外派到外资 企业的员工人数不到100人,10年后发展到2000余人;1999年,FESCO成立20年的时候,外派员工上升到2.6万人;30年后的今天,FESCO在全国已经拥有上千名员工组成的专业化队伍,全体员工中,拥有大学本科、硕士以上学历占公司员工比例的80%以上,向8000余家中外企业派出了近40万名中国雇员。 中国人力资源行业正向专业化发展道路一步步迈进。1993年,中国人民大学劳 动人事学院在全国率先招收人力资源管理专业的本科生,标志着中国人力资源管理 已经成为一门社会科学;2004年,全国唯一的人力资源管理专业硕士和博士在中国 人民大学诞生,越来越多人力资源专业领域的学生成为业内企业的从业人员,他们 将所学专业知识运用到实践当中,为推动中国人力资源行业的发展作出了重要贡献。 4、广揽人才方式的变化 30年前,FESCO成立之初,就打破了当时定向分配的用人传统,幵始尝试多种方式网罗人才。但当时的招聘方式十分初级,多靠亲戚朋友左邻右舍人推荐,人才难觅之时,甚至曾经搬了一张桌子,在西城大木仓胡同口,小贩叫卖式地做“喊人” 宣传。30年后,FESCO勺信息化、现代化水平大幅提高,拥有可以实现直接针对企业客户和员工的信息速递、个人信息查询、在线招聘、问题答疑、增值服务等功能的专业官方网站,还自主研发了全国业务网上互动操作系统,成立了专业化的呼叫

服务业发展与经济增长之间的关系

要提高中国经济增长的质量,就必须改变中国经济增长的模式,而改变中国经济增长的模式就必须改变中国的经济结构,而改变经济结构的一个重要方面就是要大幅度提高第三产业在经济总量中的比重,尤其是服务业的比重。因为服务业对经济的增长有着举足轻重的推动作用。 服务业发展与经济增长之间的关系主要体现在以下几个方面。 首先,服务业在地区经济增长中往往具有较大的贡献。以绍兴为例,“十一五”期间,绍兴服务业的发展取得了较大进展。根据统计数据显示,2010年全市实现服务业增加值1050.59亿元,比2005年翻了一番多,经济总量由2005年的全省第五位上升到第四位。年均增长13.9%,增幅高于同期地区生产总值2.5个百分点,也高于全省平均水平0.6个百分点。2010年,服务业增加值占GDP比重为37.8%,比“十五”期末提高4.2个百分点。2010年对经济增长的贡献率为44.0%,拉动生产总值增长4.8个百分点。 其次,服务业以较低的能耗创造了较大的社会价值。第二产业和服务业所消耗的能源量有着显著的差别,从单位增加值能耗看,第二产业万元增加值的能源消耗量是大大超过服务,工业增加值的能耗相对于服务业呈递增状态,第三产业用较少的能耗创造了较多的社会价值。 再次,服务业与各产业保持良性互动。绍兴地区的产业主要有柯桥的轻纺产业,兴昌的制药产业,诸暨的珍珠产业,嵊州的领带服饰产业等,这些产业的发展都离不开服务业。金融银行业、物流运输业、电信通讯业等服务产业都为绍兴地区的产业发展提供了较好的环境。 然后,服务业能够吸纳社会就业。服务业在解决就业问题上具有天然优势。服务业单位数的增加以及规模的不断扩大,为社会创造出更多的就业机会。 最后,服务业的发展改善居民消费。随着经济社会的发展,人民群众就会追求更高质量的生活,因此也对服务业发展提出了更高的要求。居民消费水平指标也成为反映服务业发展对经济增长的一个影响因素。 总之,服务业在加快产业结构优化和升级、增强国民经济质量、降低能源消耗、吸收社会劳动力等方面有更多优势,因而能在改善经济发展环境、提升产业竞争力、改善人民生活水平、促进经济社会和谐发展等方面起到不可替代的作用。 所以,我们要加强服务业产业规划,并使产业规划要有可操作性。加快提升城市化水平,增强城市提供各项服务的能力,建设服务性大城市。加大服务业政策扶持力度,吸引更多有志之士从事服务业。加大人才培养和引进力度。要大力培养和引进专业人才,积极推广应用现代信息技术,加快电子化、信息化发展步伐,不断提升服务业企业的服务功能和专业化水平。使服务业与其他产业保持良好的互动关系,共同努力使经济健康快速的增长。

技术服务增值税税率

竭诚为您提供优质文档/双击可除 技术服务增值税税率 篇一:增值税税率为6%的范围 提供现代服务业服务(有形动产租赁服务除外),税率 为6%. 部分现代服务业,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。 (一)研发和技术服务。 研发和技术服务,包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。 1.研发服务,是指就新技术、新产品、新工艺或者新材料及其系统进行研究与试验开发的业务活动。 2.技术转让服务,是指转让专利或者非专利技术的所有权或者使用权的业务活动。 3.技术咨询服务,是指对特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告和专业知识咨询等

业务活动。 4.合同能源管理服务,是指节能服务公司与用能单位以契约形式约定节能目标,节能服务公司提供必要的服务,用能单位以节能效果支付节能服务公司投入及其合理报酬的 业务活动。 5.工程勘察勘探服务,是指在采矿、工程施工以前,对地形、地质构造、地下资源蕴藏情况进行实地调查的业务活动。 (二)信息技术服务。 信息技术服务,是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。 1.软件服务,是指提供软件开发服务、软件咨询服务、软件维护服务、软件测试服务的业务行为。 2.电路设计及测试服务,是指提供集成电路和电子电路产品设计、测试及相关技术支持服务的业务行为。 3.信息系统服务,是指提供信息系统集成、网络管理、桌面管理与维护、信息系统应用、基础信息技术管理平台整合、信息技术基础设施管理、数据中心、托管中心、安全服务的业务行为。 4.业务流程管理服务,是指依托计算机信息技术提供的

现代服务业的真正定义

现代服务业的真正定义 现代服务业往往被划分为生产性服务业、消费性服务业、公共性服务业和基础性服务业4大类。其中,与国家经济增长密切相关的就是生产性服务业,包括金融、物流、电子商务、电信服务等。与人们生活以及和谐社会相关的,就是消费性和生活性服务业,如餐饮、旅游等。公共服务业则包括电子政务、医疗、教育等。 现代化的服务业跟现代化的传统服务业比较有什么不一样?现代化的传统服务业提供了一个服务的流程,现代化的服务业是流程当中的某一个环节变成一个行业,原来是一个研发环节现在可以成为一个专业的研发公司。 现代服务业不同于传统服务业,人才的水平都是高知识或者高专业化的,当我们进入到现代服务业的时候,它的一个特点在某一个专门技术服务领域的细节化程度和深化程度达到空前的水平。以前单单那个领域当中再把它能够细分成若干个岗位,在每个细节还有专门的专业职位、专门的工程师在那儿研发、组织管理,在那儿进行执行,从而使得在现代服务业当中服务的细节化和专业化的概念跟传统服务业相比上了一个新的高度。 最重要的不一样,以前对传统服务业来说只是一个环节,在现代服务业当中是一个流程。物理学当中看微观世界当中的例子一样,过去我们看到一个分子觉得够大了,如果在一个中子的世界当中分子本身是外面最大的,里面可以更细化。我们讨论细节化服务的时候,作为整个产业换代的时候,到了那种产业形态里面它的细节化程度就会更深。 现代服务业的基本模式,专业化程度最高,市场化的程度低于一般传统服务业,高于现代化传统服务业,因为在现代服务业当中虽然它没有基于特权形成垄断的模式,但是通常在市场上面会形成少数相对集中的领导者,它的垄断化程度也是处在中等的,是由市场形成的相对优势地位,从而客观上形成市场上集中的能力,与此同时它的资源规模也是较大的。 如果在社区里面或者在社会当中一般传统服务业的分布模式很零散的样子,到了现代化的传统服务业规模、整合程度提升了,如果到了现代服务业的时候我们可以看到是以有机整合的方式,通常形成一定的整合形态,能够把各种各样的社会资源整合到它的服务链条里面。 在现代服务当中有两个关键概念,一个叫做成熟的专业细分,第二个叫做专业共享能力。银行之间互相竞争,但是可以外包给同一个公司,结算中心用的是同一个这个没有问题,具有高度的整合能力,全面的专业外包。我们现在大量的现代化传统服务业当中企业做得很大,但是老觉得自己的服务附加值很大,老想自己做,这个不是现代服务业的理念,而是传统理念。 还有一个概念就是第四方,比第三方更为发展的第四方。第三方有实体,第四方的平台当中更多发挥整合协调的作用。我们刚才说的CALL CENTER的形态,可以提供很多的服务,但是还是基于使用大量的劳务,有形的成本还是比较高,这个我们看作是现代服务业当中的低端,这个低端我们中国都不太发达,我们还是自己拥有CALL CENTER,研发外包是终端服务,高端的全球结算中心和专业化的软件外包公司实际上我们调查的软件外包公司发展在全世界有一百多个,都不在中国,印度已经有八个。 服务行业里面会发展出来第四方的公司,如果在现代化的服务业当中,服务业很大程度上还是服务于商品或者服务于有形的,到了第四方物流的时候有一个很明显的形态,就是以服务业的形态把原来服务业当中的流程更加细分化,这是我们说的比较理想的现代服务业的形态。对比一下印度和中国的服务业分布,现代服务业在中国是非常危险的,大部分处在萌芽状态。 如果纯粹来看现代服务业和传统服务业最大的区别有两个方面,深度专业化、整合性,以深度专业化为核心所进行的整合。 现代服务业管理模式中间一个非常重要的就是具有新的创业者和新的投资者,能够建设

服务业发展对经济增长的影响分析

服务业发展对经济增长的影响分析 【摘要】:随着中国加入WTO,中国的贸易也逐渐的增多,而服务业是我国的第三产业,在我国的国民经济中占有主导地位。服务业的发展是衡量一个国家经济发展的重要指标,因此,加快服务业的发展是我国重中之重。服务业的发展对我国经济的影响有很多的方面,包括对GDP、就业、产业结构等。本文就根据服务业对我国经济发展存在的重要意义进行讨论,并根据国内外服务业之间的差距,找到适合我们自己国家的服务业发展模式,根据我国现在服务业存在的一些问题,最后进行服务业对经济发展的影响进行综合分析,找到一条更符合我国国民经济发展的道路,为我国的服务业走向世界提供保障提供一些参考。 【关键词】:服务业发展;经济增长;影响分析 1、服务业与经济增长的相关理论 (1)服务业的概念 服务业泛指不生产物质产品、主要透过行为或行式提供生产力并获得报酬的行业。服务业目前于发达国家的产业比重约占70%以上;于部分开发中国家比重大约55-65%。属于服务业的行业主要有:饭店餐饮、贸易、大众客运、会议展览、仓储物流、金融保险、商务顾问、房地产仲介、公共服务、民防、社区服务、电信通讯产业、个人化服务及社会各个工作层面等。其中的电信通讯产业亦因发展商机甚巨,有时另归类为第四产业。 (2)服务业的内容 服务业内容:服务业视同为第三产业。在国民经济行业分类中包括除了农业、工业、建筑业之外的所有其它十五个产业部门。即,1、交通运输、仓储和邮政;2、信息传输、计算机服务和软件业;3、批发和零售业;4、住宿和餐饮业;5、金融业;6、房地产业;7、租赁和商务服务业;8、科学研究、技术服务和地质勘查业;9、水利、环境和公共设施管理业; 10、居民服务和其他服务业;11、教育;12、卫生、社会保障和社会福利业;13、文化、体育和娱乐业;14、公共管理和社会组织;15、国际组织。 (3)经济增长的概念 经济增长通常是指在一个较长的时间跨度上,一个国家人均产出(或人均收入)水平的持续增加。经济增长率的高低体现了在一定时期内这个国家或地区经济总量增长的速度,这也是衡量其总体经济增长速度的重要标志。经济增长的直接决定因素有:劳动量、投资量、生产率水平。用现价计算GDP,反映经济发展规模,用不变价计算GDP来计算经济增长速率。 (4)经济增长主要的方式。 经济增长方式是一个国家(或地区)经济发展的实现形势,大致可分为两种:即粗放型和集约型。由生产要素投入量增加导致的经济增长和由要素生产率提高导致的部分。如果要素投入量增加引起的经济增长比重大,则为粗放型增长方式;如果要素生产率提高引起的经济增长比重大,则为集约型增长方式。但区分经济增长方式在一定程度上互相交叉。 选择经济增长方式应坚持三条有利于原则:(1) 应有利于经济的合理、持续、快速增长; (2) 应有利于提高投入产出的效益;(3) 应有利于满足社会需要,即有利于经济结构优化、社会福利改善和使环境得到保护等。

现代服务开具发票的基本规定

部分现代服务开具发票的基本规定 一、不动产租赁业务发票开具规定 个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。 发票开具:纳税人自行开具或者税务机关代开增值税发票时,通过新系统中征收率减按1.5%征收开票功能,录入含税销售额,系统自动计算税额和不含税金额,发票开具不应与其他应税行为混开。 二、物业管理服务发票开具规定 提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税办法依3%的征收率计算缴纳增值税。发票开具:纳税人可以按3%向服务接受方开具增值税专用发票或增值税普通发票。 三、劳务派遣服务发票开具规定 (一)一般纳税人提供劳务派遣服务,可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。 (二)小规模纳税人提供劳务派遣服务,可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支

付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。 发票开具:纳税人提供劳务派遣服务,选择差额纳税的,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具增值税普通发票。 纳税人提供安全保护服务,比照劳务派遣服务政策执行。 四、人力资源外包服务发票开具规定 纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。 发票开具:纳税人提供人力资源外包服务,向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具增值税普通发票。五、经纪代理服务发票开具规定 (一)经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。 发票开具:向委托方收取并代为支付的政府性基金或者行政事业性收费不得开具增值税专用发票,但可以开具增值税普通发票。

部分现代服务业营改增

部分现代服务业 “营改增”试点行业的部分现代服务业包括:物流辅助服务、研发和技术服务、信息技术服务、文化创意服务、有形动产租赁服务、鉴证咨询服务。 1.研发和技术服务业 研发和技术服务业包括技术开发、技术转让、技术咨询、合同能源管理、工程勘察勘探服务。其中,国家税务部门明确规定前四项服务有可能免征增值税。 研发和技术服务业的内容 技术开发。所谓技术开发,是指开发者受他人委托,就新技术、新产品、新工艺或新材料及其系统进行研究开发的行为。技术开发合同以前免征营业税,如今免征增值税。 企业要遵从技术开发合同免税的申报流程:首先,企业签订技术研发合同后要提交所在地区的科委进行审查,审查通过后会在合同封面加盖印章,向企业发放认证编号,并上传到网上进行系统管理。其次,企业要将加盖科委印章的合同提交给税务部门,税务部门如对审查结果有异议,可将合同退回科委,请其重新审查;如无异议,在核对发票开具情况、钱款到账等细节后,该合同则无需缴纳营业税。 需要注意的是,发票一经开具即需要履行纳税义务。比如,企业的技术开发合同签订及付款、开票的日期为5月1日,按规定,企业需要在6月15日前缴纳营业税,在此日期之前,企业如果没有完成技术研发合同免税的申报流程,就必须先按照规定缴纳营业税。直至企业完成申报流程,在下一次进行纳税时,可申请将该合同之前所交的营业税进行抵扣。 技术转让。所谓技术转让,是指转让者将其拥有的专利和非专利技术的所有权或使用权,有偿转让给他人的行为。 技术转让需要当事双方到国家版权局变更技术知识产权的所有人。相对于技术开发免税来说,技术转让的弊端较少,能够实现真正的免税。 技术咨询。所谓技术咨询,是指就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等。 按照北京市海淀地税的规定,技术咨询开具的发票必须开成“技术开发费”,发票上绝对不能出现“咨询”与“服务”,更不能写成“技术开发及咨询费”或“技术开发及服务费”,否则将不免营业税。 财税【1999】273号文件明确规定,技术开发、技术转让以及与之相关的技术咨询和技术服务都可以申请免征营业税(营改增试点地区以上项目同样免征增值税)。 2005年1月,国家相关部门明确规定,企业的技术开发或技术转让合同,只要在60个工作日内走完流程,就可以直接免征营业税。此外,国家相关部门还对免征营业税的项目内容做出了限定,明确“免征营业税的技术开发、技术转让业务,是指自然科学领域的技术开发和技术转让业务”,将社会科学领域排除在外。

服务业发展现状与对策研究剖析

*****服务业发展现状与对策研究 作为国民经济的重要组成部分,服务业的重要性日渐凸显,已经成为经济增长的重要动力和衡量地区综合竞争力与现代化水平的重要标志。近年来,滨城区立足市辖区优势,充分发挥服务业在城市经济中的主导和引领作用,以膨胀规模总量、提升能级水平、优化产业结构为目标,突出项目载体带动,大力培育产业集聚区,促进城区服务业实现园区化布局、集约化发展,推进经济结构调整和增长方式转变,提高城市核心竞争力,积极加快全域城市化建设,服务业发展呈现了总量大、速度快、质量好的态势。当前,正是滨城区经济转型、产业升级的关键时期,服务业发展起着至关重要的作用,服务业发展在规模、总量、质量上仍需进一步提升,要创新发展理念,创新体制机制,创新政策措施,完善发展规划,全力推进服务业优化升级。 一、服务业发展现状 (一)发展速度明显加快,总量规模不断扩大。2009年以来,全区服务业发展步伐明显加快,服务业增加值年均增速达到**;服务业总量不断膨胀, 2013年达到**亿元,是2009年的***倍;服务业对于转方式调结构成效显著,服务业比重从2009年的**上升到2013年的***%,年均提升**个百分点;服务业促进消费的作用明显,2013年实现社会消费品零售总额**亿元,是2009年的1.96倍,服务业已成为我区推动经济增长、实现社会和谐发展的主导产业。 (二)质量效益显著提升,产业贡献稳步加大。服务业素质稳步提升,逐步成为全区财税增长的重要支撑。2013年,实现地方税收***亿元,占全部税收的比重达***%,对地税增长的贡献率

**%,拉动经济增长***个百分点。吸纳劳动力作用突出。2009-2013年第三产业从业人员增加***万人,第三产业不仅吸收了大量新增劳动力,而且吸收了部分农业和第二产业转移的劳动力,从而使2013年第三产业就业人数达到***万人 (三)产业结构逐步优化,现代服务业加快发展。以金融保险、旅游业、现代物流、社区服务业、楼宇经济为代表的现代服务业迅速发展,服务业呈现出从传统向现代演变,从低端向高端挺进的良好态势。一是金融担保业发展势头强劲。目前,我区已初步形成了较为完备的金融体系,辖区内共有各类金融、保险机构56家,兴业银行、招商银行等股份制商业银行经营良好,德州银行滨州分行试营业,全区引进市外股份制银行达到7家;众成担保、银泰小额贷款等担保、投资公司快速成长。二是物流业快速膨胀。陆港物流园区达成框架协议;外环线周围物流企业集聚,银河物流、宇航物流发展成行业龙头企业;侨昌农药物流、金龙水泥物流等专业物流运营良好;顺丰、韵达等快递公司发展迅速。三是文化旅游业品牌化发展。中海风景区已成为市民假日休闲的旅游乐园;休闲小街、禾家风尚、绿色生态基地,形成示范带动效应;杜受田故居、三河湖等旅游景区影响力不断提升。四是社区服务业日臻完善。社区服务业网络逐步建全,“12343”民生综合服务平台启动运营,逐步搭建起居民日常生活服务项目配送体系。五是楼宇经济(总部经济)崭露头角。滨州国际大厦、众城大厦企业集聚,国际金融中心、铂金时代加快建设。有“中国黄金首饰第一品牌”之称的老凤祥(山东)公司落户,成为我区引进的第一个中国五百强企业区域总部。 (四)投资力度逐年加大,发展后劲持续增强。项目带动投资、投资拉动发展的良性格局初步形成,服务业发展后劲进一步

我国人力资源服务行业发展概况

我国人力资源服务行业发展概况 (一)行业管理体制及法规政策 1、境内行业主管部门和监管体制 行业的主管部门包括人社部以及商务部。行业自律性组织包括中国人才交流协会、中国对外服务工作行业协会、中国就业促进会以及各地市的人力资源服务行业协会等。 人社部是人力资源服务业的主管部门,其职责包括拟订人力资源和社会保障事业发展规划、政策,起草人力资源和社会保障法律法规草案,制定部门规章,并组织实施和监督检查;拟订人力资源市场发展规划和人力资源流动政策,建立统一规范的人力资源市场,促进人力资源合理流动、有效配置;负责促进就业工作,拟订统筹城乡的就业发展规划和政策,完善公共就业服务体系,拟订就业援助制度,完善职业资格制度,统筹建立面向城乡劳动者的职业培训制度,牵头拟订高校毕业生就业政策,会同有关部门拟订高技能人才、农村实用人才培养和激励政策等。 商务部负责牵头拟订服务贸易发展规划并开展相关工作,会同有关部门制定促进服务出口和服务外包发展的规划、政策并组织实施,推动服务外包平台建设等。 中国人才交流协会是经民政部批准登记的,隶属于人社部的全国性社会团体,由从事人才交流服务业务有关的机构、团体和个人自愿组成。主要职能包括:发挥桥梁和纽带作用。加强政府人力资源和社会劳动保障部门与会员单位之间的信息沟通和业务联系;协调会员之间的关系,促进共同发展;联系其他行业组织,促进人才市场同其他要素市场的相互贯通等。 中国对外服务工作行业协会是中国国际贸易促进会的直管社团法人,在民政

部登记注册。现有会员近160家,作为联系政府和会员单位的自律性服务组织,协会充分发挥协调、引领作用,促进中国人力资源服务产业的健康和谐发展。 中国就业促进会的业务主管单位是人社部,登记管理机关是民政部,是以促进就业为宗旨的全国性社团组织。中国就业促进会在国务院确定的人社部的职责范围之内,受其委托承担促进就业的各项服务工作。 2、境内行业的主要法律法规 (1)《中华人民共和国劳动法》 《中华人民共和国劳动法》于1995年1月1日开始施行。《中华人民共和国劳动法》适用于在中华人民共和国境内的企业、个体经济组织和与之形成劳动关系的劳动者,对促进就业、劳动合同和集体合同、工作时间和休息休假、工资、劳动安全卫生、女职工和未成年工特殊保护、职业培训、社会保险和福利、劳动争议、监督检查以及法律责任等方面作出相关规定。 (2)《人才市场管理规定》 《人才市场管理规定》于2001年10月1日开始施行。《人才市场管理规定》适用于用人单位和人才提供中介服务及其他相关服务的专营或兼营的组织,对其从事人才中介服务、用人单位招聘和个人应聘以及与之相关活动进行管理。 (3)《中外合资人才中介机构管理暂行规定》 《中外合资人才中介机构管理暂行规定》于2003年11月1日开始施行。《中外合资人才中介机构管理暂行规定》适用于外国开展人才中介服务的公司、企业和其他经济组织与中国开展人才中介服务的公司、企业和其他经济组织在中国境内依法合资成立的人才中介机构,以及香港特别行政区、澳门特别行政区、台湾地区投资者投资设立的合资人才中介机构,对机构的设立与登记、经营范围与管理等方面作出相关规定。 (4)《就业服务与就业管理规定》

现代服务业范围

哪些纳税人适用营业税改征增值税试点实施办法? 在中华人民共和国境内(以下称境内)提供交通运输业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人。纳税人提供应税服务,应当按照法律法规规定缴纳增值税,不再缴纳营业税。 单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。 个人,是指个体工商户和其他个人。 应税服务,是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。 提供应税服务,是指有偿提供应税服务。 有偿,是指取得货币、货物或者其他经济利益。 在境内提供应税服务,是指应税服务提供方或者接受方在境内。 下列情形不属于在境内提供应税服务: 境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务; 境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产; 财政部和国家税务总局规定的其他情形。 哪些应税服务属于营业税改征增值税试点的征税范围? 应税服务,是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。 具体范围包括: 一、交通运输业

交通运输业,是指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。 陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运输,暂不包括铁路运输。 水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。远洋运输的程租、期租业务也属于水路运输服务。 航空运输服务,是指通过空中航线运送货物或者旅客的运输业务活动。航空运输的湿租业务也属于航空运输服务。 管道运输服务,是指通过管道设施输送气体、液体、固体物质的运输业务活动。 二、部分现代服务业 部分现代服务业,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。 (一)研发和技术服务,包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。 (二)信息技术服务,是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。 (三)文化创意服务,包括设计服务、商标著作权转让服务、知识产权服务、广告服务和会议展览服务。 (四)物流辅助服务,包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、货物运输代理服务、代理报关服务、仓储服务和装卸搬运服务。

2018年人力资源服务行业深度研究报告

2018年人力资源服务行业深度研究报告

内容目录 一、人力资源服务行业——经济波动同步指标,中日欧数据佐证结论 (4) 二、中国的人力资源服务行业目前处在什么阶段?——政策扶持、行业成长空间大而仍处在起步阶段 (7) 三、全球市场较为分散呈现幂律分布(大企业集中日英美),中国区域存在市场大公司小的现象 (9) 3.1 全球人力资源服务市场以日美英为主,细分中灵活用工的市场规模较高9 3.2 因进入门槛低呈现幂律分布,CR3仅11%,并购扩张提升市占逻辑不变 (10) 3.3 中国人服企业小而散,资本推动下市场从传统招聘向垂直化社交化升级 (10) 四、中国市场哪些细分板块中能够走出新生机?——在线招聘、灵活用工及中高端人才访寻等商业模式各有不同,在线招聘及灵活用工或能有技术赋能,猎头市场本土替代存在难度 (12) 4.1在线招聘平台照搬美国模式,恐受到社交垂直化平台的冲击 (12) 4.2灵活用工板块被视为最具潜力的行业,用工规范化问题需重视 (13) 4.3中高端人才访寻依赖于猎头的个人创收能力,存在空间上限 (19) 4.4从业务毛利率角度来看灵活用工的潜力较大,有望通过技术实现质的飞跃 (21) 五、附录:何为人力资源服务行业?——围绕用工从大学生到高级人才的全环节产业链 (23) 六、相关标的及风险提示 (25) 6.1相关标的 (25) 6.2风险提示 (25) 图表目录 图表1:欧盟28国GDP增速与灵活用工工作时长增速的相关性测算 (4) 图表2:日本1988年-2016年GDP增速与灵活用工规模增速情况的相关性测算.. 5图表3:2008-2018年GDP季度增速与前程无忧收入增速的相关性情况 (5) 图表4:中国人力资源服务市场细分行业主要服务供应商,目前外资比例较高 (6) 图表5:细数人力资源服务行业的国内政策出台时间和具体内容 (7) 图表6:17年国内人服行业的规模及机构数情况 (8) 图表7:《人力资源服务业发展行动计划》提出的目标 (8) 图表8: 16年全球人力资源行业规模及细分(十亿欧) (9) 图表9:美国占据全球灵活用工市场的首位(35%) (9) 图表10:各国机构组织的灵活用工的普及率情况 (9) 图表11:各国人才访寻(猎头)的市场规模及增速% (9) 图表12:2016年全球人力资源行业市场格局 (10)

现代服务业范围

哪些纳税人适用营业税改征增值税试点实施办法? 在中华人民共和国境内(以下称境内)提供交通运输业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人。纳税人提供应税服务,应当按照法律法规规定缴纳增值税,不再缴纳营业税。 单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。 个人,是指个体工商户和其他个人。 应税服务,是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。 提供应税服务,是指有偿提供应税服务。 有偿,是指取得货币、货物或者其他经济利益。 在境内提供应税服务,是指应税服务提供方或者接受方在境内。 下列情形不属于在境内提供应税服务: 境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务; 境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产; 财政部和国家税务总局规定的其他情形。 哪些应税服务属于营业税改征增值税试点的征税范围? 应税服务,是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

具体范围包括: 一、交通运输业 交通运输业,是指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。 陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运输,暂不包括铁路运输。 水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。远洋运输的程租、期租业务也属于水路运输服务。 航空运输服务,是指通过空中航线运送货物或者旅客的运输业务活动。航空运输的湿租业务也属于航空运输服务。 管道运输服务,是指通过管道设施输送气体、液体、固体物质的运输业务活动。 二、部分现代服务业 部分现代服务业,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。 (一)研发和技术服务,包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。 (二)信息技术服务,是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

人力资源服务行业市场分析报告

陕西省人力资源服务行业市场研究报告 在我省经济发展即将步入新常态的背景下,跨国、外省企业不断进军我省市场、我省政府企业及央企加速改制重组、本土及民营企业加速发展等进一步强化了市场对人力资源服务的需求,在政府政策引领下我省人力资源服务业发展步入新台阶,人力资源服务业的发展受到前所未有的重视。为深刻理解目前我省人力资源服务业的发展环境、市场规模与增速、细分子行业的发展现状、发展方向及我公司未来发展趋势等,特发起此次调研。2017年我省人力资源服务业各细分行业。中高端人才访寻、灵活用工、人力资源外包、人力资源综合咨询、人力资源软件系统、在线招聘等都取得了较大的发展,市场规模也不断扩大,且有望在未来三年继续高速增长。 自20世纪90年代末,我省初步打破计划经济的人力资源配置模式,人力资源服务市场萌芽出现,并随着人力资源配置方式由计划分配向市场配置改革进度的不断深入,人力资源服务行业逐渐形成并日益壮大,服务内容也从最初的职业介绍、职业培训、人事档案管理逐渐覆盖人才测评、在线招聘、中高端人才访寻、人力资源咨询等更加专业的领域。外资企业陆续进入我省。在带来资金、技术的同时,为我省带来了先进的人力资源管理理念和方法,也推动了我省人力资源服务产业的快速发展。伴随外资企业在我省的布局,我省本地的人力资源服务机构也随之发展,逐渐扩大服务覆盖区域,并涌现一大批规模化发展的国有 / 民营人力资源服务机构,如世纪外服、陕西易通、

西安佳城、山海源、曲江人才等。与此同时,随着我省人力资源服务行业在政策上进一步开放,越来越多全国领先的人力资源服务机构进入中国,角逐商机。外省人力资源服务机构的进驻,使得我省人力资源服务行业竞争日趋激烈,但同时也带来更多的先进技术、资金、管理理念,进而提升我省人力资源服务行业的整体竞争水平,并推动中国企业的人力资源管理进步。 过去 20多年,中国人力资源服务行业一直保持良性快速发展。不过长期以来,由于我省特殊的市场环境,作为一个能源、军工企业大省,央企入驻,省属国企组建,随着市场经济的发展,为了不占有人员编制等,所有企业、政府单位均采取劳务派遣形式,让人力资源服务行业得到快速发展的契机,伴随的也是关系的恶性无序竞争,形成了普遍小规模化、碎片化的分散式发展格局。然而,近几年随着能源行业经济萎缩影响,以及新劳动合同法以及劳务派遣暂行规定的出台,大大限制了人力资源服务行业传统模式的发展,加之近几年外资、合资企业的入驻,企业管理理念需求转变。与此同时,中国的“人口红利”正逐步消失,东西部劳动力与人才的“迁徙”,劳动力由重数量向重质量转化,中国经济的转型和产业升级都带给人力资源服务机构带来巨大挑战和商机。在行业深入整合的进程中,伴随跨界与行业整合深化,人力资源服务市场不断衍生出新的产品、服务。云计算、大数据、移动化、社交等技术在改变人力资源管理模式的同时,也使得人力资源服务产业的边界不断被打破,多元化与开放已经成为常态,或向综合服务供应商转型,或聚焦在人力资源更加细分的市场,

财税[2012]53号-国家税务总局关于交通运输业和部分现代服务业营业税改征增值税试点若干税收政策的补充通知

财政部国家税务总局关于交通运输业和部分现代服务业营业税改征增值税试 点若干税收政策的补充通知 财税〔2012〕53号 【发布机构】:财政部国 家税务总局 【发文日期】:2012-06-29 【有效级别】:有效 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局: 现就试点地区开展交通运输业和部分现代服务业营业税改征增值税试点有关税收政策补充通知如下: 一、未与我国政府达成双边运输免税安排的国家和地区的单位或者个人,向境内单位或者个人提供的国际运输服务,符合《交通运输业和部分现代服务业营业税改征增值税试点实施办法》(财税[2011]111号,以下称《试点实施办法》)第六条规定的,试点期间扣缴义务人暂按3%的征收率代扣代缴增值税。 应扣缴税额按照下列公式计算: 应扣缴税额=接受方支付的价款÷(1+征收率)×征收率 二、被认定为动漫企业的试点纳税人中的一般纳税人,为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权),自试点开始实施之日至2012年12月31日,可以选择适用简易计税方法计算缴纳增值税,但一经选择,在此期间不得变更计税方法。 动漫企业和自主开发、生产动漫产品的认定标准和认定程序,按照《文化部财政部国家税务总局关于印发<动漫企业认定管理办法(试行)>的通知》(文市发[2008]51号)的规定执行。 三、船舶代理服务统一按照港口码头服务缴纳增值税。《财政部国家税务总局关于交通运输业和部分现代服务业营业税改征增值税试点若干税收政策的通知》(财税[2011]133号)第四条中“提供船舶代理服务的单位和个人,受船舶所有人、船舶经营人或者船舶承租人委托向运输服务接收方或者运输服务接收方代理人收取的运输服务收入,应当按照水路运输服务缴纳增值税”的规定相应废止。