超华科技2019年财务分析结论报告

超华科技2019年财务状况报告

超华科技2019年财务状况报告一、资产构成1、资产构成基本情况超华科技2019年资产总额为320,418.71万元,其中流动资产为162,177.19万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的45.31%、27.38%和9.88%。

非流动资产为158,241.52万元,主要分布在长期投资和无形资产,分别占企业非流动资产的23.38%、6.43%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产320,418.71 100.00 276,896.97 100.00 291,312.1 100.00 流动资产162,177.19 50.61 137,587.65 49.69 132,000.33 45.31 长期投资36,991.26 11.54 38,379.3 13.86 57,944.24 19.89 固定资产0 0.00 69,497.07 25.10 74,213.08 25.48 其他121,250.26 37.84 31,432.96 11.35 27,154.45 9.322、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的45.31%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的27.38%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产162,177.19 100.00 137,587.65 100.00 132,000.33 100.00 存货73,475.89 45.31 60,972.12 44.32 49,448.04 37.46 应收账款44,396.33 27.38 41,538.95 30.19 56,501.23 42.80 其他应收款0 0.00 2,578 1.87 1,820.27 1.38 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据3,782.92 2.33 3,261.4 2.37 5,364.47 4.06 货币资金16,025.88 9.88 13,064.08 9.50 11,655.92 8.83 其他24,496.16 15.10 16,173.1 11.75 7,210.4 5.463、资产的增减变化2019年总资产为320,418.71万元,与2018年的276,896.97万元相比有较大增长,增长15.72%。

超华科技2020年三季度财务分析结论报告

超华科技2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损796.24万元,2020年三季度扭亏为盈,盈利1,314.74万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为32,870.46万元,与2019年三季度的23,156.38万元相比有较大增长,增长41.95%。

2020年三季度销售费用为800.85万元,与2019年三季度的1,103.72万元相比有较大幅度下降,下降27.44%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为865.42万元,与2019年三季度的1,587.09万元相比有较大幅度下降,下降45.47%。

2020年三季度管理费用占营业收入的比例为2.22%,与2019年三季度的5.12%相比有所降低,降低2.9个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为1,583.73万元,与2019年三季度的1,783.91万元相比有较大幅度下降,下降11.22%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,超华科技2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共3 页。

超华科技:关于对深圳证券交易所2019年年报问询函回复的公告

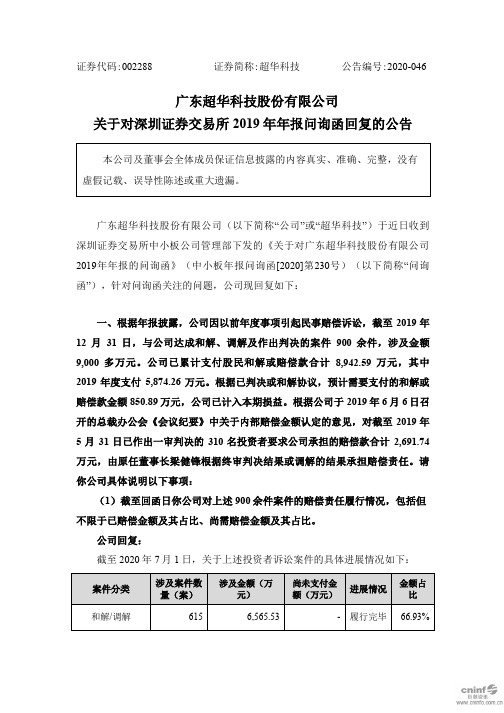

615

6,565.53

- 履行完毕 66.93%

判决 发回重审 非诉和解案件注②

367

3,157.63

1

注①

16.24

41

70.33

- 履行完毕Biblioteka 二审裁定- 发回重审 - 履行完毕

32.19% 0.17% 0.72%

合计

1,024

9,809.73

-

- 100.00%

注①:发回重审案件涉及金额为原一审判决金额,截至 2020 年 7 月 1 日,该重审案件

一、根据年报披露,公司因以前年度事项引起民事赔偿诉讼,截至 2019 年 12 月 31 日,与公司达成和解、调解及作出判决的案件 900 余件,涉及金额 9,000 多万元。公司已累计支付股民和解或赔偿款合计 8,942.59 万元,其中 2019 年度支付 5,874.26 万元。根据已判决或和解协议,预计需要支付的和解或 赔偿款金额 850.89 万元,公司已计入本期损益。根据公司于 2019 年 6 月 6 日召 开的总裁办公会《会议纪要》中关于内部赔偿金额认定的意见,对截至 2019 年 5 月 31 日已作出一审判决的 310 名投资者要求公司承担的赔偿款合计 2,691.74 万元,由原任董事长梁健锋根据终审判决结果或调解的结果承担赔偿责任。请 你公司具体说明以下事项:

17,170.95

-90.24%

2019 年度经营现金流数据

单位:万元

项目

2019 年度

2018 年度

增减比例

销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各种税费 支付的其他与经营活动有关的现金

超华科技审计失败的分析与启示

管理论坛1超华科技财务舞弊案例介绍梅县超华电子工业有限公司成立于1999年10月29日。

2004年9月6日,广东超华企业集团有限公司整体变更设立为股份有限公司,主要生产单面线路板、自产板材覆铜板,并从事CCL 、PCB 及其上游相关产品电解铜箔、专用木浆纸的研发、生产和销售,其销售范围除国内大陆地区外还包括中国台湾、中国香港和东南亚等地,2009年9月3日在深圳证券交易所上市。

2017年9月5日,证券监督委员会发现了超华科技的信息披露疑点,并对超华科技进行了深入调查。

在追溯调查中,证监会了解到超华科技在2014-2016年的信息披露考评结果均为C 级,并且收到整改通知以及遭立案调查已累计达8次之多。

调查发现,惠州合正电子科技有限公司(以下简称“惠州合正”)为超华科技的全资孙公司,在2014年虚增其他业务收入2770505.13元,主要是通过虚构与常州鑫之达公司的销售废料的交易事项逃过了审计人员的关注。

惠州合正报表中虚增的“其他业务收入”直接导致了超华科技2014年年度利润总额虚增了28.01%、合并净利润均虚增了23.71%。

作为超华科技2014年的审计机构,立信会计师事务所未发现超华科技的错报和舞弊行为,对存在虚假记载的财务报表发表了标准无保留意见的审计报告。

2超华科技财务舞弊案例分析广东超华科技审计失败案凸显了注册会计师主观独立性和客观专业胜任能力的缺失。

2.1审计过程中存在的问题2.1.1风险评估程序不充分立信会计师事务所在前期按照风险导向审计流程实施了风险评估程序,但在评估程序中,审计人员只是针对超华科技的“主营业务收入”执行了风险识别与评估程序,忽视了“其他业务收入”这一报表项目。

而在对超华科技的业务环境进行了解时,审计人员就已了解到,被审计单位的“其他业务收入”主要记载废料销售收入,与记载销售电路板产品的“主营业务收入”是显著不同的业务模式,但审计人员并未关注到“其他业务收入”的错报风险,而是直接将对“主营业务收入”的风险评估结论适用于“其他业务收入”[1]。

超华科技2020年三季度经营成果报告

超华科技2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2019年三季度利润总额亏损796.24万元,2020年三季度扭亏为盈,盈利1,314.74万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为2,301.94万元,与2019年三季度的1,673.13万元相比有较大增长,增长37.58%。

以下项目的变动使营业利润增加:资产减值损失增加196.24万元,营业税金及附加减少8.53万元,财务费用减少200.18万元,销售费用减少302.87万元,管理费用减少721.68万元,共计增加1,429.49万元;以下项目的变动使营业利润减少:投资收益减少140.95万元,营业成本增加9,714.07万元,共计减少9,855.02万元。

各项科目变化引起营业利润增加628.81万元。

3、投资收益

2020年三季度投资收益为363.32万元,与2019年三季度的504.27万元相比有较大幅度下降,下降27.95%。

4、营业外利润

2020年三季度营业外利润为负987.2万元,与2019年三季度负

2,469.38万元相比亏损有较大幅度减少,下降60.02%。

5、经营业务的盈利能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

超华科技2019年财务分析综合报告超华科技2019年财务分析综合报告

一、实现利润分析

2019年实现利润为496.23万元,与2018年的2,233.42万元相比有较大幅度下降,下降77.78%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析

2019年营业成本为102,904.96万元,与2018年的115,821.82万元相比有较大幅度下降,下降11.15%。

2019年销售费用为3,916.86万元,与2018年的2,992.63万元相比有较大增长,增长30.88%。

2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为6,425.35万元,与2018年的6,540.98万元相比有所下降,下降1.77%。

2019年管理费用占营业收入的比例为4.86%,与2018年的4.69%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2019年财务费用为6,772.91万元,与2018年的6,199.58万元相比有较大增长,增长9.25%。

三、资产结构分析

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,超华科技2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,

内部资料,妥善保管第1 页共3 页。