美联储历次加息时间表及其影响

150922美国加息周期历史数据统计总结

前四轮美国加息周期对资本市场影响统计:道琼斯指数三次上涨,仅99-00年加息周期下跌4.08%。

上证指数二次上涨,一次下跌,其中94-95跌幅28.76%,99-00涨幅12.14%,04-06涨幅19.51%。

值得注意的是,在后两轮上证指数上涨的美国加息周期中,CRB平均涨幅远远超过前两轮;其对应的末次加息全球GDP均值约为5.2%,远高于前两轮的全球GDP均值3.68%;而1999年则是中国房地产市场化改革的初始点,99-06年对应的是中国GDP趋势性快速上升阶段;与之相反,CRB涨幅最高的04-06阶段,美国GDP趋势性下行,末次加息GDP增速仅为2.94%,显著低于其他三轮加息周期。

美国国债收益率均上升,其中对政策利率变化敏感的2年期国债收益率上升幅度显著高于10年期国债收益率,表现最为明显的是04-06年加息周期,对应的2年期和10年涨幅分别为92.96%和12.99%;值得注意的是,在美国加息周期中,首次加息时2年期国债收益率均明显低于10年期国债收益率,但末次加息时,2年期国债收益率均上升至与10年期国债收益率相当的水平。

CRB指数均实现上涨,但前两轮涨幅偏弱,平均涨幅为2.25%,其中94-95美元指数下跌,其对应的CRB涨幅为2.94%;后两轮涨幅较大,平均涨幅为23%,其中04-06美元指数下跌,其对应的CRB涨幅为30.25%。

四轮加息周期中,美元指数有涨有跌,在前两轮加息周期中波动较大,其中88-89涨13.75%,94-95跌幅9.12%;后两轮加息周期中波动温和,其中99-00涨幅5.61%,04-06跌幅4.01%。

1988-2014年全球经济状态和结构性变化:参考美国前四轮加息周期,首次加息时点之际,美国当季GDP同比增速均值约4.19%,当月CPI均值约2.9%,失业率均值约5.55%,全球GDP同比增速均值约4.255%;相比历史均值,目前美国加息条件明显偏弱,除失业率外,其余指标远逊于历史均值,其中15年二季度美国GDP增速2.66%,8月CPI仅0.2%,徘徊在通缩边缘,2014年全球GDP同比增速3.39%,而15年全球GDP增速大概率低于14年。

150918美国历次加息周期资产表现总结

美元加息周期 第三轮美 元加息周 期 ############ ############ 变化幅度

基准利 加息持 率 续时间

加息频 率

全球GDP 3.63 4.79 1.16

美元指数 102.83 108.6 5.61%

5.00 6.50 11个月 6次 1.50

道琼斯 (绝对 值) 10970 10522 -4.08%

美国2年期国 美国10年期国 债收益率 债收益率 4.42 7.33 65.84% 5.94 7.66 28.96%

CRB指数 227.55 234.25 2.94% 震荡

上证(绝对值) 770.98 549.26 -28.76% 探底回升,低点94年7月333.92

美国2年期国 美国10年期国 债收益率 债收益率 5.53 6.89 24.59% 5.81 6.43 10.67%

美元加息周期 第四轮美 元加息周 期 ############ ############ 变化幅度

基准利 加息持 率 续时间

加息频 率

全球GDP 5.44 5.56 0.12

美元指数 88.75 85.19 -4.01%

1.25 5.25 24个月 16次 4.00

道琼斯 (绝对 值) 10435 11150 6.85%

6.50 9.81 15个月 16次 3.31

美元加息周期 第二轮美 元加息周 期 1994年2月4日 1995年2月1日 变化幅度

基准利 加息持 率 续时间

加息频 率

全球GDP 3.37 3.41 0.04

美元指数 94.55 85.93 -9.12%

道琼斯 3832 4011 4.67%

3.25 6.00 12个月 7次 2.75

从历史角度看美联储加息对世界经济的影响

预期 。此外 ,特 朗普减税等政策势必要求美元的强势以及提升 加息真的到来时 ,美元走弱概率加大 。

利 息 的预 期 ,才 可 以保 持 资 金 流 向美 国 , 因而 此 次 的 加 息 也 是 对 未 来 的 一个 积 极 回 应 。 此 外 ,由 于 1 9 9 4 — 2 0 0 5 年7 月人 民币 汇 率 与 美 元 挂 钩 ,无 法 从 历 史 数 据 判 断 人 民 币汇 率 对 于 首 次 加 息 的 反 应 ,但 参 考 年

( 二)美联储加息与房地产市场 的关联关系

从历史上看 ,美联储加息对美 国房地产降温作用明显 。若

加息预测是所有美联储官员 ( 目前1 7 ' f 2) 根据模型预测的联 邦 美 联 储 重 启 加 息 进程 ,美 国 市场 融 资成 本 加 大 ,对 房 屋 信 贷 规 基金利率最可能出现的走势 ,只是政策沟通的辅助手段 ,并 不 模的挤压力度提升 ,美国房地产价格下行可能性较大。

将其 作 为 是 否 加息 的 重 要 依据 。 此 次 加 息 一 方 面表 面美 国经 济显 现 温 和 回 暖 的 苗头 ,这 强 化 了美 联 储 加 息 的底 气 。 另一 方 面 则 与 美 国新 当选 总 统 特 朗普 会给 房 地 产 业带 来 一 定负 面 ; 中 击。

点 ,然 后连涨两 月达 到1 0 5 2 点 ,随后

9 9 6 年初开始大牛市 ,上证指数从3 0 0 点升至最高 1 5 0 0 美联储理事 ( 目前 有2 人空缺 ) 和5 位 地 方 联邦 储 备 银 行 行 长 构 盘整到1

9 9 9 年6 月一 2 0 0 0 年5 月 美联 储 加 恩 周 期 ,上 证 从 1 6 8 9 点 成 ,该委 员会主席 由美联储主席兼任 。其 中,纽约联邦储备银 点 。 1

美联储加息如何影响美元与美股

美联储加息如何影响美元与美股?历史答案“惊奇”

来源:汇通网

美元2015年行情被看涨,很大原因是称料美联储在2015年将加息。

但下图将显示,从历史走势来判断,这种看涨可能只是多头的一个“借口”,因FED加息期间美元偏于看跌,反而是美股偏于看涨。

上图显示,在美联储加息期(粉色线),美元贸易加权指数(紫色线)稍偏下跌,标普500加权指数规模偏于看涨。

在1975年至2014年的这40年中,美联储经历了八个加息周期,其中在二十世纪八十年代的时候利率接近18%。

这八次加息周期中,美元贸易加权指数有四次下跌,三次上涨,一次横盘震荡。

而LOG(标普500指数贸易加权)相对规模五次涨,三次震荡(1次先跌后涨,1次先涨后跌,1次横盘)。

在美国经济衰退期(灰色阴影),也是美联储降息的时期,美元贸易加权指数(紫线)偏于上涨,而LOG(标普500指数贸易加权)相对规模(浅蓝线)偏于走平或下跌。

在1975年至2014年的这40年中,美国经历了五次经济衰退,也经历了五次降息周期。

这五次降息周期中,美元贸易加权指数有三次上涨,一次下跌,一次震荡(冲高回落)。

标普500加权股指则有两次下跌,两次探底反弹,一次上涨。

不过,虽然美联储加息周期虽然影响美元表现,但基本仍没改变美元技术面趋势。

美联储加息时间表

美联储加息时间表美联储加息时间表是一个由美国联邦储备系统(Federal Reserve System)制定和实施的货币政策工具。

美联储是美国的中央银行,负责维持货币和金融政策的稳定,以确保经济增长和就业增加。

美联储加息是指将联邦基金利率(Federal Funds Rate)提高的行为。

联邦基金利率是银行之间进行短期借贷交易的利率,它也是美国货币政策的基准利率。

通过调整联邦基金利率,美联储可以影响整个美国经济的借贷成本和货币供应,以及对通货膨胀和就业的影响。

美联储加息的目的是为了应对通货膨胀和经济过热的风险。

当经济增长过快,通货膨胀压力增加时,美联储可能会选择加息来收紧货币政策。

加息可以提高借贷成本,抑制消费和投资,减缓经济增长的速度。

这可以帮助缓解通货膨胀压力,同时确保经济保持在可持续增长的轨道上。

美联储加息的时间表并不是定期发布的,而是根据经济数据和前瞻性指标进行决策。

下面是一些主要影响美联储加息决策的因素:1.经济增长:美联储会关注国内生产总值(GDP)的增长率,以及就业市场的表现。

如果经济增长过快,可能会引发通货膨胀压力,从而促使美联储采取加息行动。

2.通货膨胀:通货膨胀是货币政策的重要指标之一。

美联储通常会设定一个通胀目标,并根据通胀数据和走势来决定是否加息。

如果通货膨胀率超出目标区间,美联储可能会考虑加息以抑制价格上涨。

3.劳动力市场:就业市场的状况对美联储决策也有重要影响。

当就业市场紧张,失业率下降和工资增长时,通常意味着经济增长和通胀压力增加,这可能会导致美联储加息。

4.全球经济环境:美联储还关注全球经济情况和市场动态。

如果全球经济增长放缓或金融市场不稳定,可能会影响美联储的加息决策。

基于这些因素,美联储加息的时间表通常由联邦公开市场委员会(Federal Open Market Committee)决定。

该委员会由美联储董事会成员和地区联邦储备银行行长组成。

他们会定期召开会议,讨论经济形势和货币政策,包括是否要加息以及加息的幅度。

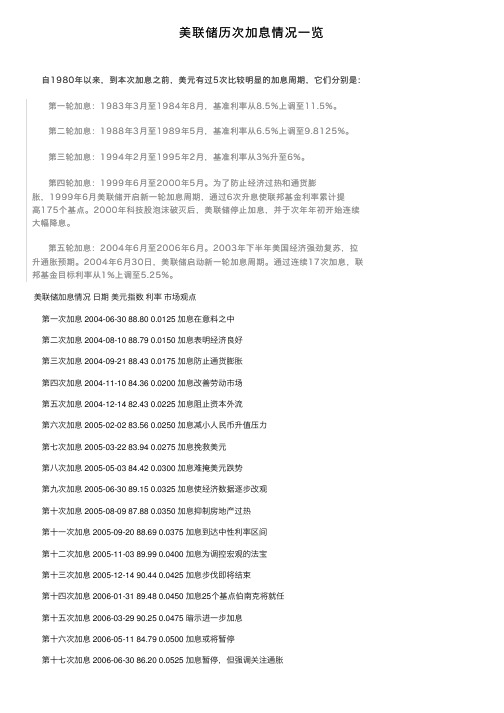

美联储历次加息情况一览

美联储历次加息情况⼀览⾃1980年以来,到本次加息之前,美元有过年以来,到本次加息之前,美元有过55次⽐较明显的加息周期,它们分别是:上调⾄11.5%11.5%。

8.5%上调⾄。

⽉,基准利率从8.5%第⼀轮加息:1983年3⽉⾄第⼀轮加息:1983⽉⾄19841984年8⽉,基准利率从上调⾄9.8125%9.8125%。

⽉,基准利率从6.5%6.5%上调⾄1989年5⽉,基准利率从1988年3⽉⾄第⼆轮加息:1988⽉⾄1989第⼆轮加息:3%升⾄升⾄6%。

6%。

⽉,基准利率从3%1995年2⽉,基准利率从第三轮加息:第三轮加息:1994⽉⾄19951994年2⽉⾄2000年5⽉。

为了防⽌经济过热和通货膨⽉⾄2000第四轮加息:1999年6⽉⾄第四轮加息:19991999年6⽉美联储开启新⼀轮加息周期,通过⽉美联储开启新⼀轮加息周期,通过66次升息使联邦基⾦利率累计提胀,1999胀,个基点。

20002000年科技股泡沫破灭后,美联储停⽌加息,并于次年年初开始连续⾼175个基点。

⼤幅降息。

2006年6⽉。

2003年下半年美国经济强劲复苏,拉⽉。

2003⽉⾄20062004年6⽉⾄第五轮加息:第五轮加息:200417次加息,联⽇,美联储启动新⼀轮加息周期。

通过连续17升通胀预期。

20042004年6⽉30⽇,美联储启动新⼀轮加息周期。

通过连续升通胀预期。

5.25%。

上调⾄5.25%邦基⾦⽬标利率从邦基⾦⽬标利率从1%1%上调⾄ 美联储加息情况⽇期美元指数利率市场观点 第⼀次加息 2004-06-30 88.80 0.0125 加息在意料之中 第⼆次加息 2004-08-10 88.79 0.0150 加息表明经济良好 第三次加息 2004-09-21 88.43 0.0175 加息防⽌通货膨胀 第四次加息 2004-11-10 84.36 0.0200 加息改善劳动市场 第五次加息 2004-12-14 82.43 0.0225 加息阻⽌资本外流 第六次加息 2005-02-02 83.56 0.0250 加息减⼩⼈民币升值压⼒ 第七次加息 2005-03-22 83.94 0.0275 加息挽救美元 第⼋次加息 2005-05-03 84.42 0.0300 加息难掩美元跌势 第九次加息 2005-06-30 89.15 0.0325 加息使经济数据逐步改观 第⼗次加息 2005-08-09 87.88 0.0350 加息抑制房地产过热 第⼗⼀次加息 2005-09-20 88.69 0.0375 加息到达中性利率区间 第⼗⼆次加息 2005-11-03 89.99 0.0400 加息为调控宏观的法宝 第⼗三次加息 2005-12-14 90.44 0.0425 加息步伐即将结束 第⼗四次加息 2006-01-31 89.48 0.0450 加息25个基点伯南克将就任 第⼗五次加息 2006-03-29 90.25 0.0475 暗⽰进⼀步加息 第⼗六次加息 2006-05-11 84.79 0.0500 加息或将暂停 第⼗七次加息 2006-06-30 86.20 0.0525 加息暂停,但强调关注通胀 美国利息 以上是1972年到2009年的利率合CPI⾛势年率。

论美元加息对短期中国资本流动的影响

Financial View金融视线 | MODERN BUSINESS现代商业77论美元加息对短期中国资本流动的影响周 伟首都经济贸易大学经济学院 北京 100070摘要:2016年美国进入新一轮的加息周期,中国作为美国最大债权国和最大贸易伙伴,美元的加息势必给中国的经济形势造成很大的影响,在短期内,对于我国的资本流动的影响更是需要尤为重视。

本文先是从文献综述上说明美元加息可能存在的连锁效应,介绍了自上世纪90年代以来四次美元加息的过程及其对全球经济的影响,进一步具体阐述美元加息对我国经济的影响途径,综合我国实际情况从而提出一些建议。

关键词:美元加息;资本流动;传导途径一、国内外文献综述大部分国外学者关注的美国货币政策效应的外溢效应。

Georgios Georgiadis构建了全球向量的自回归模型,实证表明这种外溢效应在发达国家和发展中产生不同的影响,这主要和该国的金融体系相关。

Mark M.Spiegel,Andrew Tai通过构建因子增强向量自回归模型分析美国货币政策的变动对中国、日本、韩国的影响,结果表明美元升值带动增加美国的总需求的增加从而影响亚洲的金融体系。

Carlo Rosa研究美国货币政策对能源价格产生的效应,一般性货币政策和其他货币政策均对能源的交易价格水平产生重要影响。

关于美元加息对中国经济影响的研究也有很多,其中陈劲彤(2017)认为美国加息对中国经济影响的传导途径主要有三种:第一,美国是中国最大的贸易伙伴,美元的升值有利于刺激中国的出口;第二,美元的加息能够减小与人民币之间的利率差,美元资产的投资价值升高,持有美元的概率变大,甚至会发生人民币抛售的风险,最直接的表现就是中国外汇储备量的减少;第三,美元的加息导致美元的升值,同时对于其他货币就会发生贬值,一些资源型国家对中国出口的商品价值会降低,这会增加我国的通缩压力,这会使我国进入一个低增长,低利率,低通胀的通道,人民币会进一步加大贬值的压力,资本持续性的外流。

历次美联储加息对中国股市的影响有什么

历次美联储加息对中国股市的影响有什么美联储加息对股市有什么影响? 美联储本周很有可能开启新一轮加息周期,我们过去多次提及加息预期增强或走弱对资产价格带来的影响。

随着本周即将尘埃落定,我们希望通过回顾美联储加息历史,以及每一加息周期中首次加息后各类资产的走向。

以下是店铺分享给大家的关于历次美联储加息对中国股市的影响以及美联储加息对股市有什么影响,一起来看看吧!历次美联储加息对中国股市的影响美国联邦储备委员会宣布将联邦基金利率目标区间上调25个基点到0.5%至0.75%的水平,符合市场普遍预期,这是美联储时隔一年后再度加息。

根据美联储发布的联邦基金利率预测中值,美联储官员预计明年将加息3次,高于9月底预计的2次。

联邦基金利率期货暗示美联储12月加息概率为94.9%准确地说,市场预计美联储加息的概率高达95%,在市场看来加息似乎已“板上钉钉”,因为在统计学上,发生概率低于5%的事件可以被认作是“不可能发生事件”,所以市场大可坚定地认为,美联储不可能不加息。

不过,今年“黑天鹅”特别多!比如英国脱欧公投,本以为是闹着玩的,最后真“脱”了;比如美国总统大选,本以为希拉里胜券在握,最后川普却赢了!不管怎样,答案将在12月15日凌晨3:00正式公布,让我们一起期待。

市场表现暗示加息已成定局?对于美联储是否加息,市场的表现似乎已经给出了答案:美元指数创下自2003年以来的历史高位,道指更是创下了历史新高。

再来看一个数据,就知道近期美元是有多强势:中国央行11月末外汇占款环比减少3827亿元,创2016年1月来最大降幅,连续第13个月下滑。

受美元走强影响,人民币屡刷八年新低。

年初至今,离岸人民币已累计下跌超5%。

虽说今年“黑天鹅”比较多,避险资产代表黄金时有表现,但是在美联储加息的强烈预期下,贵金属、尤其是金价一直处于承压状态,近期价格也十分低迷,特别是进入11月份后,价格一路下行。

美联储加息与A股有何关系?再来看下,美联储的历次加息对A股有何影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美联储历次加息时间周期及其影响

2016年5月18日公布的美联储4月会议纪要称,如果未来数据显示美国经济持续改善,美联储可能在6月会议上加息。

这是自去年12月加息之后,美联储释放的半年来最强烈的加息信号。

一、美联储历次加息时间周期背景及影响

1982年以来,美联储共经历了5轮较为明显的加息:

美联储第一轮加息时间周期为1983年3月-1984年8月,基准利率从8.5%上调至11.5%,经济复苏期。

1981年美国的通货膨胀率高大13.5%,接近超级通胀。

美联储通过大规模的加息抑制通货膨胀。

美联储第二轮加息时间周期为1988年3月-1989年5月,基准利率从6.5%上调至9.8125%,通胀抬头期。

1987 年股市崩盘,美联储紧急降息救市。

由于救市及时、股市下跌对经济影响不大,1988 年起通胀继续上扬,美联储开始加息应对。

美联储第三轮加息时间周期为1994年2月-1995年2月,基准利率从3.25%上调至6%,通胀恐慌期。

1990-1991年经济衰退,1994 年经济复苏势头重燃,为了控制通货膨胀,美联储加息应对,美国国债收益率大幅下降。

此次加息也被认为是导致此后97 年爆发亚洲金融危机的因素之一。

美联储第四轮加息时间周期为1999年6月-2000年5月,基准利率从4.75%上调至6.5%,互联网泡沫期。

1999年强劲增长、失业率降至4%。

互联网热潮导致通货膨胀,美联储加息应对。

2000年互联网泡沫破灭后,经济再次陷入衰退。

美联储第五轮轮加息时间周期为2004年6月- 2006年6月,基准利率从1%上调至5.25%,房市泡沫期。

当时房市泡沫涌现,此前的大幅降息激发了美国的泡沫。

2004年通胀抬头,美联储开始收紧政策,连续加息直接导致美国房地产泡沫破裂,直至次贷危机引发全球金融危机。

二、美国进入新一轮加息周期

2015年12月17日美联储加息,将联邦基金利率提高0.25个百分点,这是自2006年6月以来美联储的第一次加息,这意味着美国将进入新一轮加息周期。

同时表示将以渐进节奏加息,符合市场预期。

美联储此次升息有两大目标,一是增加投资、创造就业,二是控制通膨率。

2016年5月18日美联储4月会议纪要称可能在6月会议上加息,由于此前市场已经预期9月前几乎没有加息可能,联储这次的鹰派言论及动作给全球市场带来大震。

“6月很可能加息。

全球经济、金融风险已经有所下降。

”美国里士满联储主席莱克在接受彭博采访时表示。

海通证券姜超:美国6月加息预期的提升意味着全球金融风险再度升温,对风险资产不利。

短期宜安全至上,现金为王。

由于美国经济不佳,今年难以承受多次加息,黄金等抗通胀商品短期上涨虽受阻,但长期仍受益于通胀回升。

旧金山联储主席:缓慢地逐步加息是正确的策略,在今年剩余时间内加息2-3次,明年加息3-4次,这样的节奏是合适的,升息的时点取决于经济数据。

货币政策不对金融状况过度反应尤为重要。

三、美联储加息导致大宗商品的变化

1983-1984加息 1988-1989加息 1994-1995加息 1999-2000加息

2004-2006加息。