第六章 KMV模型

(完整版)KMV模型

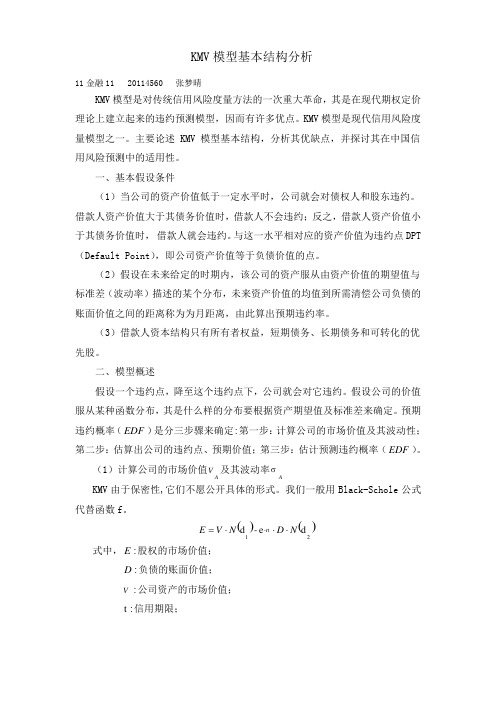

KMV模型基本结构分析11金融11 20114560张梦晴KMV模型是对传统信用风险度量方法的一次重大革命,其是在现代期权定价理论上建立起来的违约预测模型,因而有许多优点。

KMV模型是现代信用风险度量模型之一。

主要论述 KMV模型基本结构,分析其优缺点,并探讨其在中国信用风险预测中的适用性。

一、基本假设条件(1)当公司的资产价值低于一定水平时,公司就会对债权人和股东违约。

借款人资产价值大于其债务价值时,借款人不会违约;反之,借款人资产价值小于其债务价值时,借款人就会违约。

与这一水平相对应的资产价值为违约点DPT (Default Point),即公司资产价值等于负债价值的点。

(2)假设在未来给定的时期内,该公司的资产服从由资产价值的期望值与标准差(波动率)描述的某个分布,未来资产价值的均值到所需清偿公司负债的账面价值之间的距离称为为月距离,由此算出预期违约率。

(3)借款人资本结构只有所有者权益,短期债务、长期债务和可转化的优先股。

二、模型概述假设一个违约点,降至这个违约点下,公司就会对它违约。

假设公司的价值服从某种函数分布,其是什么样的分布要根据资产期望值及标准差来确定。

预期违约概率(EDF)是分三步骤来确定:第一步:计算公司的市场价值及其波动性;第二步:估算出公司的违约点、预期价值;第三步:估计预测违约概率(EDF)。

(1)计算公司的市场价值VA 及其波动率σAKMV由于保密性,它们不愿公开具体的形式。

我们一般用Black-Schole公式代替函数f。

E=V⋅N (d1)-e-rt⋅D⋅N(d2)式中,E:股权的市场价值;D:负债的账面价值;V:公司资产的市场价值;t:信用期限;r :无风险利率;N:正态分布累积概率函数。

2⎫1⎛V ⎫⎛ln ⎪+ r +σ⎪D ⎭⎝2A ⎭⎝其中,d 1=,d 2=d 1-σA t ①σA t t 对公式两边求导,得出:σE =V ⋅N (d 1)⋅σA ②E 联合两个方程,两个求知数,可求出V A 和σA。

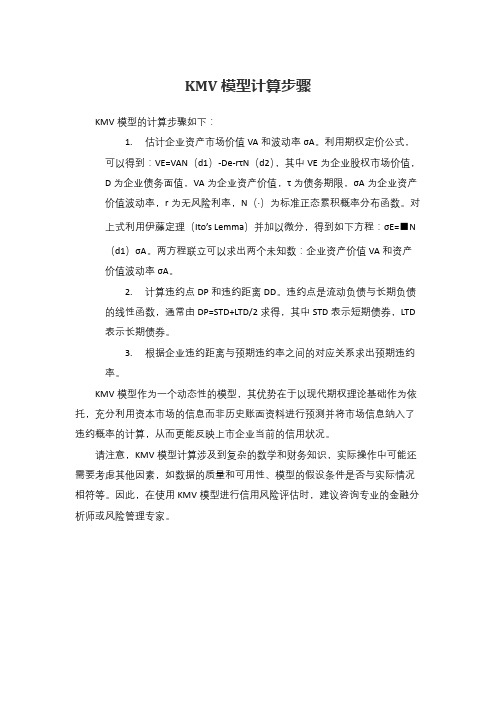

kmv模型计算步骤

KMV模型计算步骤

KMV模型的计算步骤如下:

1.估计企业资产市场价值VA和波动率σA。

利用期权定价公式,

可以得到:VE=VAN(d1)-De-rτN(d2),其中VE为企业股权市场价值,D为企业债务面值,VA为企业资产价值,τ为债务期限,σA为企业资产价值波动率,r为无风险利率,N(·)为标准正态累积概率分布函数。

对上式利用伊藤定理(Ito’s Lemma)并加以微分,得到如下方程:σE=■N (d1)σA。

两方程联立可以求出两个未知数:企业资产价值VA和资产

价值波动率σA。

2.计算违约点DP和违约距离DD。

违约点是流动负债与长期负债

的线性函数,通常由DP=STD+LTD/2求得,其中STD表示短期债券,LTD

表示长期债券。

3.根据企业违约距离与预期违约率之间的对应关系求出预期违约

率。

KMV模型作为一个动态性的模型,其优势在于以现代期权理论基础作为依托,充分利用资本市场的信息而非历史账面资料进行预测并将市场信息纳入了违约概率的计算,从而更能反映上市企业当前的信用状况。

请注意,KMV模型计算涉及到复杂的数学和财务知识,实际操作中可能还需要考虑其他因素,如数据的质量和可用性、模型的假设条件是否与实际情况相符等。

因此,在使用KMV模型进行信用风险评估时,建议咨询专业的金融分析师或风险管理专家。

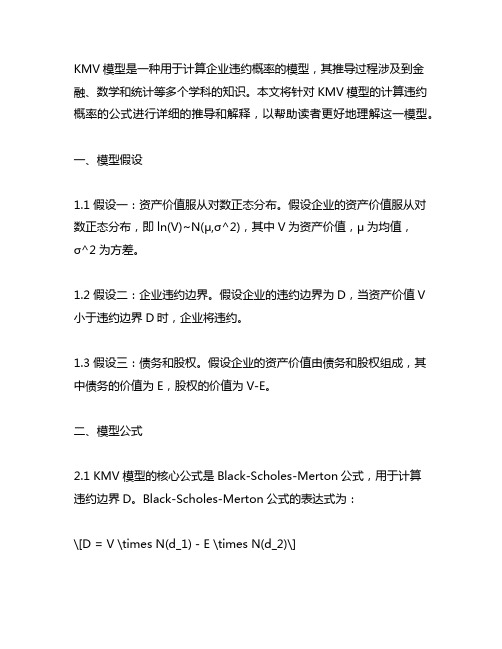

kmv模型的计算违约概率的公式推导

KMV模型是一种用于计算企业违约概率的模型,其推导过程涉及到金融、数学和统计等多个学科的知识。

本文将针对KMV模型的计算违约概率的公式进行详细的推导和解释,以帮助读者更好地理解这一模型。

一、模型假设1.1 假设一:资产价值服从对数正态分布。

假设企业的资产价值服从对数正态分布,即ln(V)~N(μ,σ^2),其中V为资产价值,μ为均值,σ^2为方差。

1.2 假设二:企业违约边界。

假设企业的违约边界为D,当资产价值V 小于违约边界D时,企业将违约。

1.3 假设三:债务和股权。

假设企业的资产价值由债务和股权组成,其中债务的价值为E,股权的价值为V-E。

二、模型公式2.1 KMV模型的核心公式是Black-Scholes-Merton公式,用于计算违约边界D。

Black-Scholes-Merton公式的表达式为:\[D = V \times N(d_1) - E \times N(d_2)\]其中,N(d)为标准正态分布函数,d_1=(ln(V/E) + (r+σ^2/2)×T) / (σ×√T),d_2=d_1 - σ×√T。

2.2 公式中的参数含义解释如下:V为企业资产总价值;E为企业的债务价值;r为无风险利率;σ为资产价格的波动率;T为债务的剩余期限。

2.3 通过Black-Scholes-Merton公式,我们可以计算出企业的违约边界D。

当企业的资产价值低于违约边界D时,企业将违约。

三、计算违约概率3.1 一旦得到了企业的违约边界D,我们就可以利用统计学的方法来计算企业的违约概率。

3.2 违约概率可以通过标准正态分布函数N(d2)来计算,即:\[P = N(d_2)\]3.3 违约概率P表示了企业在未来一段时间内违约的概率。

在金融风险管理中,违约概率是一个非常重要的指标,可以帮助投资者和金融机构评估企业的信用风险。

四、结论KMV模型是一种常用的企业违约概率计算模型,其核心是Black-Scholes-Merton公式。

20第六章 KMV模型

▪ 交易者卖出看涨期权,与第一种情况相反,若标的资产未升至执行 价格之上,此时作为看涨期权持有人将会放弃行权,看涨期权出售 方会得到其起初投入的权利金。而在看涨期权持有人要求行权的情 况下,期权的出售方将支付标的资产市场价格与执行价格之间的差 额,由于资产价格可能无限上涨,看涨期权出售方的损失可能是无 限的。

2020/3/25

4

一、期权的定义及构成要素

▪ 看跌期权(Put Options)是指在期权合约的有效期内,期权 的持有人按事先约定的价格向期权出售方卖出一定数量的特 定商品的权利,但不承担必须卖出的义务。而期权出售方有 义务在期权规定的有效期内,在期权持有人行权的前提下, 以期权合约事先规定的价格买入特定商品。

7

三、期权交易盈亏分析

▪ (一)看涨期权持有人与出售方

▪ 交易者买进看涨期权,若标的资产市场价格上涨,且升至执行价格 之上,则持有人方可执行期权从而获利。从理论上说,价格可以无 限上涨,所以买入看涨期权的盈利理论上是无限大。若标的资产未 升至执行价格之上,则持有人方可放弃行权,其最大损失是起初投 入的权利金。

▪ 若记欧式期权敲定价格为K,到期日为T,标的资产在t时刻的价格

为S t,合约在t时刻的价值为Vt ,则到期日欧式看跌期权的价值为:VT max ST K,0

2020/3/25

8

三、期权交易盈亏分析

▪ (一)看涨期权持有人与出售方

▪ 假设现在为1月1日,有一份标的物为铁矿 石期货,执行价格为1550美元/吨,次年1 月1日到期的欧式看涨期权。A买入期权付 出5美元;B卖出期权收入5美元。

▪ 1983年1月,芝加哥商业交易所推出S&P500股票指数期权 ,纽约期货交易所也推出了纽约股票交易所股票指数期货 期权,随着这些产品的成功,世界各大交易所将期权交易 迅速扩展至其它金融期货上。

kmv模型违约距离的经济学含义

kmv模型违约距离的经济学含义【原创实用版】目录一、引言二、KMV 模型概述1.KMV 模型的起源和发展2.KMV 模型的基本原理三、违约距离的定义及其经济含义1.违约距离的定义2.违约距离的经济含义四、违约距离的应用1.违约风险的预测2.财务危机预警五、结论正文一、引言随着我国金融市场的不断发展,对金融风险的管理和防范成为了越来越重要的课题。

在众多金融风险中,违约风险由于其具有难以预测和控制的特点,一直以来都是学者和实践者们关注的焦点。

为了有效管理和防范违约风险,各种违约风险测量模型应运而生。

其中,KMV 模型以其独特的视角和测量方法,成为了违约风险领域的重要研究内容。

本文将从 KMV 模型的违约距离出发,探讨其经济学含义及在实际应用中的价值。

二、KMV 模型概述1.KMV 模型的起源和发展KMV 模型是由 Kane、Merton 和 Vasicek 三位学者于 1997 年提出的一种违约风险测量模型。

该模型主要以公司资产价值为研究对象,通过分析公司资产价值的波动,来预测公司的违约风险。

相较于其他违约风险测量模型,KMV 模型具有更强的实用性和预测准确性。

2.KMV 模型的基本原理KMV 模型认为,公司的违约风险主要是由公司资产价值的波动引起的。

具体来说,当公司资产价值波动较大时,公司的违约风险也相应增大。

因此,通过分析公司资产价值的波动情况,就可以有效地预测公司的违约风险。

三、违约距离的定义及其经济含义1.违约距离的定义违约距离,又称违约概率,是 KMV 模型中用于衡量公司违约风险的一个重要指标。

违约距离的计算公式为:违约距离 = max(0, V - F),其中,V 表示公司资产总价值,F 表示公司的违约阈值。

当违约距离越大,说明公司违约的概率越小;反之,违约距离越小,说明公司违约的概率越大。

2.违约距离的经济含义从经济学角度来看,违约距离反映了公司资产价值相对于违约阈值的距离。

当公司资产价值高于违约阈值时,公司具有较高的偿债能力,违约风险较低;反之,当公司资产价值低于违约阈值时,公司偿债能力较弱,违约风险较高。

kmv模型违约概率计算

kmv模型违约概率计算KMV模型是一种用于估计违约概率的模型,被广泛应用于金融领域。

该模型以股票价格波动性为基础,通过分析公司市值与其债务的关系来评估违约概率。

本文将详细介绍KMV模型的原理和应用,并探讨其优缺点以及改进方法。

我们来了解一下KMV模型的原理。

KMV模型基于Merton模型,该模型是由经济学家罗伯特·默顿于1974年提出的。

Merton模型认为,公司的违约风险可以通过分析其股票价格和债务价值之间的关系来预测。

具体来说,Merton模型假设公司债务的价值是一个随机变量,其波动性可以通过股票价格的波动性进行估计。

而KMV模型在Merton模型的基础上,引入了随机漂移因素,更加准确地预测了违约概率。

使用KMV模型进行违约概率计算的步骤如下:1. 收集公司的财务数据,包括股票价格、债务金额、到期时间和利率等。

2. 计算公司的资产价值,这可以通过股票价格和债务价值之间的关系来估计。

如果公司的股票价格下跌,那么债务的价值相对于资产价值就会增加,从而增加违约的可能性。

3. 通过计算债务价值的波动性来估计违约概率。

债务价值的波动性可以通过股票价格的波动性以及其他因素(如利率波动)来确定。

4. 根据债务价值的波动性和公司的资产价值,可以计算出违约概率。

KMV模型的优点之一是它可以对多种类型的债务进行违约概率估计,包括公司债券、贷款和其他金融工具。

此外,该模型能够根据市场情况进行实时更新,从而提供更准确的违约概率预测。

然而,KMV模型也存在一些局限性。

首先,该模型假设市场是有效的,即股票价格的波动性可以准确反映债务价值的波动性。

然而,在现实中,市场并不总是完全有效,因此该模型的预测结果可能存在一定的误差。

其次,该模型忽略了一些与违约相关的因素,如行业景气度、管理层素质等,这可能导致预测结果的不准确性。

此外,KMV模型还假设债务的违约概率是常数,而实际上违约概率是随时间变化的,这也是该模型的一个不足之处。

kmv模型违约距离的经济学含义

kmv模型违约距离的经济学含义摘要:I.引言- 简要介绍KMV模型和违约距离II.KMV模型的基本原理- 解释KMV模型的基本公式和变量- 说明KMV模型的假设条件III.违约距离的定义与计算- 解释违约距离的概念- 介绍违约距离的计算方法IV.违约距离的经济学含义- 分析违约距离与信用风险的关系- 说明违约距离在信用风险管理中的应用V.KMV模型与实际应用- 讨论KMV模型在现实中的局限性- 分析KMV模型在信用风险管理中的改进方向VI.总结- 概括KMV模型违约距离的经济学含义- 强调KMV模型在信用风险管理中的重要性正文:I.引言KMV模型,全称Kolmogorov-Mihailov-Vasicek模型,是一种用于计算违约概率的数学模型。

该模型基于公司资产价值的变化,通过计算违约距离来预测公司违约的可能性。

本文将详细介绍KMV模型的基本原理,违约距离的定义与计算,以及违约距离在经济意义上的应用。

II.KMV模型的基本原理KMV模型基于公司资产价值的变化,以资产波动率(σ)和负债比例(λ)为关键参数,计算出公司在未来一段时间内违约的概率。

模型公式为:P(t) = e^(-λ(T-t)) * [1 - N(d)], 0 ≤ t ≤ T其中,P(t)表示t时刻的违约概率,T表示债务到期时间,N(d)表示正态分布函数,d = σ * √(T-t) - λ * (T-t)。

III.违约距离的定义与计算违约距离是指在给定时间内,公司资产价值下跌至某一阈值以下的可能性。

它用于衡量公司在未来一段时间内违约的风险。

违约距离的计算公式为:D(t, T) = P(t) * √(T-t)其中,D(t, T)表示t时刻的违约距离,P(t)表示t时刻的违约概率,T表示债务到期时间。

IV.违约距离的经济学含义违约距离是衡量公司信用风险的重要指标,它反映了公司在未来一段时间内违约的可能性。

违约距离越小,表示公司违约的可能性越大,信用风险越高;反之,违约距离越大,表示公司违约的可能性越小,信用风险越低。

KMV模型通俗版

A - L,2第一项合纯合来可得整个詰的价值舟r^A<丄肘P* - •L f A^ 俩对于该项期枫的寥头持有者一债务从说,该项期权得到期价值为;工一几」丈丄肘P i =c_ Q/2丄时与第一项台细&■开,可博整个甜的价值为[■1-厶丿吉工珂由于期权定价技术现在已经比较成熟,而且该期权”的标的资产家宅及其波动性可以直期权定价技术应用到债权管理中去,从而提高债权管理的准确性和有效性;同时可以根据直接观察到,因而在债权管理中引入期权概念可以大大简化债务的风险量度,并可以将成熟的接观察到的债务人公司的资产市值确定多个债务人的违约相关系数,从而可以根据投资组合理论来优化有多个债权组成的债权组合。

二、实际违约概率EDF的推导(1)DD ( Distanee to Default)的计算在期权定价框架中,违约行为发生于资产价值小于公司负债之时,但在实际生活中违约并不等于破产。

KMV公司通过观测几百个公司样本,认为当资产价值达到总债务置于短期债务之间的某一点时公司才发生违约。

因而资产价值低于债务总值的分位数可能并不是ED F的准确量度,主要有以下几个原因造成:资产收益率的非正态分布;资本结构的简化假设;一些未知的尚未支付的承诺协议等。

因而,KMV在计算EDF之前添加了一个计算“ DD'( Distanee to Default)阶段。

所谓DD,指的是资产价值的均值与违约点之间的标准差的个数。

设:STD :短期债务;LTD :长期债务;OFT:垢T 时的违的点,DPT - STD+ i LTD2则;DA S -砂,其中陷为蚩产价值,c 为蚩产收益的波动率 假设片服从对載正态分布.欄§期权理论,DD 可表示九防丄啼D 略十仏-°岡⑴其中|吒:资产的初始市值’吋谡产的期望移收彝;设N 年的现金流廿别为:耳亠卫严.心]则无建约风险的那一部分的现値加砂=(1-阴口寸 G(2) t :Cl + U f违的风険现金流为;P 眄二口D 〒卩一 ◎')匚' (3)其中|即匸时的风瞌中性EDF 的累积概率叮无风险利率则受违纯风脸影响的零层债券的现值知PT =P ^ 4-PJ ^ =y. .+2gp-V(山〕£(1十群各(1七了(2) 根据DD 推导EDF根据大量的公司样本历史数据,寻找估计给定时间水平下将违约,而实际也发生违约行 为的给定信用等级的公司,这类公司的比例为DD ,也就是该类的公司的 EDF 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

在风险中性下,欧式看涨期权在任意t时刻的价格可以表示为:

c St ,t St N d1 KerTtN d2

d1

ln

St K

r T

2 2 t

T

t

d2 d1

T t

其中,St 为标的资产在t时刻的价格, 为标的资产价格的波动率,K

为期权合约的执行价格,T为合约到期日,r为无风险利率,N() 为标

次年,铁矿石期货价下跌至1550美元/吨, 低于执行价格。A此时可以行使权利——A 有权按1605美元/吨的价格向B卖出铁矿石 期货;B必须予以满足,此时,A可以以 1550美元/吨的市场价格买入铁矿石期货, 再以1605美元/吨的价格卖给B,即可获利 50美元/吨(1605-1550-5),B则相应地损 失50美元/吨(1550-1605+5)。

2015/9/8

15

假设公司资产价值为A、股东权益为E,负债为OB,如图5-1

所示。若负债到期时,资产价值OA 大于或等于负债OB ,

此时股东一定会选择去清偿负债而取得公司资产的剩余部分

即OA-OB。若负债到期时,资产价值OA 小于负债OB 时,

则公司不会去选择偿还负债,因此公司就会破产,公司进行

次年,铁矿石期货价上涨至1605美元/吨, 高于执行价格。A此时可以行使权利,即A 有权按1550美元/吨的价格从B手中买入铁 矿石期货;B在A提出这个行使期权的要求 后,必须予以满足,因此A可以以1605美 元/吨的市价在期货市场上抛出,获利50美 元/吨(1605-1550-5),B则损失50美元/ 吨(1550-1605+5)。

期权定价的数值方法,是在无法得到期权价值解析解的情况 下,对期权进行定价的方法,主要包括二叉树方法,蒙特卡 洛模拟和有限差分方法。

2015/9/8

14

第二节 KMV模型建模的基本思想

KMV公司所发展的违约风险衡量模型(Credit Monitor Model 是以期权定价理论(The Option Price Theory)为基础建立 起来的。该模型利用财务报表及资本市场相关资料,最终得 出预期违约概率(EDF)来度量信用风险。

准正态累积分布函数。

2015/9/8

18

一、KMV模型的理论框架——期权定价理论

C

图6-5 KMV模型基本思想

16

在时间T后,如果该公司的资产价值大于OB,则该买权得到 执行,债务人(持有人)所得收益为OA-OB;否则不行权, 期权价值为0,这说明了可将公司的股权看作是以公司资产 为标的、执行价格为公司债务的欧式看涨期权。

对于债权人而言,可将其视为欧式看涨期权出售方,如果该 公司的资产价值大于OB,其最大获益是OC,如果该公司的 资产价值小于OB,则损失为OA-OB。

2015/9/8

理论违约概率 的计算

修正违约概率 的计算

3

第一节 期权理论

一、期权的定义及构成要素

期权(Option)是一种选择权。现代金融市场上,期权是一 种合约,它规定合约的持有人在未来的确定时间,按确定价 格,有权向该合约的出售方购买(或出售)一定数量和质量 的原生资产,但该持有人不承担必须履行该合约的义务。

另外一种常见的分类为欧式期权与美式期权。欧式期权是指 期权的持有人只有在期权合约规定的到期日方可行使权利, 而在合约到期日之前不能行使权利。美式期权是指在期权合 约规定的有效期内期权的持有人在任何时候都可以行使权利 。但是,无论是欧式期权还是美式期权,期权到期后,没有 任何价值。

2015/9/8

5

KMV模型的基本思想是:将公司的股东权益看作是对公司资 产的看涨期权,该公司的股价为期权价格,公司资产为标的 资产,将公司的举债视为股东向债权人买入期权,期权的到 期执行价格是公司负债的账面价值。

到期时,若公司资产的市场价值低于负债价值,即标的资产 价值低于执行价格,股东将不会从债权人手中买回公司资产 ,也就是说公司将发生违约的风险。

在计算公司预期违约概率(EDF)时,公司的资产价值及其 波动性成为了最重要的因素。但由于公司资产价值及其波动 性是一个抽象的概念,无法直接取得,因此KMV模型借助期 权定价公式解决这个问题,反向导出公司资产及其波动性。

〈延伸阅读〉KMV模型在我国商业银行中信用风险管理中的 应用前景

2015/9/8

若记欧式期权敲定价格为K,到期日为T,标的资产在t时刻的

价格为St,合约在t时刻的价值为Vt ,则到期日欧式看跌期权

的价值为:

VT max K ST , 0

2015/9/8

11

三、期权交易盈亏分析

(二)看跌期权持有人与出售方

假设现在为1月1日,有一份标的物是铁矿 石期货,执行价格为1605美元/吨,次年1 月1日到期的欧式看跌期权。A买入期权付 出5美元;B卖出期权收入5美元。

若期货市价低于执行价格1550元/吨,A不 行权损失5美元权利金,B则净赚5美元。

2015/9/8

图6-1 欧式看涨期权持有人与 出售方到期收益图 9

三、期权交易盈亏分析

(一)看涨期权持有人与出售方

若记初始权利金为V0 ,欧式看涨 期权持有人和出售方到期盈余分 别表示如图6-2。

对欧式看涨期权的持有人而言, 到期最多损失购买期权花费的权 利金V0 ,而可能的盈利则无限。

2015/9/8

图6-4 欧式看跌期权持有人与出售方 到期盈余图

13

四、期权的定价

期权的定价方法主要分为期权解析定价方法和期权数值定价 方法两大类。

期权解析定价方法始于1973年,美国芝加哥大学教授费雪· 布莱克(Fisher Black)和梅隆·舒尔斯(Myron Scholes) 发表了《期权与公司负债定价》一文,提出了著名的布莱克 -舒尔斯定价公式,用于计算股票期权价格,在学术界产生 巨大影响。随后,罗伯特·默顿(Robert Merton)独立地提 出了一个相似却更为一般化的模型,后来人们便把这种定价 方法称为BSM模型。1997年,舒尔斯和默顿由此获得了当 年的诺贝尔经济学奖。

有在合约到期日才能选择是否执行期权,美式期权则规定在合约

到期日之前的任何一个交易日,持有人均可选择是否执行期权。

2015/9/8

6

二、期权发展历史简介

期权交易起始于十八世纪后期的美国和欧洲市场,但由于 制度的原因期权市场发展一直受限,无法迅速吸引更多的 参与者。

1973年4月6日,由芝加哥期权交易所(CBOE)开始将标 准化的期权合约挂牌交易,而且美国商品期货交易委员会 逐步放松了对期权交易的限制,此后,期权发展的障碍才 彻底被扫清,迎来了繁荣发展的时代。

跌期权持有人最大盈利为执行价格减去期权费之差。若标的 资产未跌至执行价格,则交易者可放弃行权,最大损失为起 初投入的权利金。

交易者卖出看跌期权,若标的资产未跌至执行价格之下,看 跌期权持有人会放弃行权,看跌期权出售方会取得权利金作 为收入。反之,看跌期权被执行,看跌期权出售方将支付执 行价格与市场价格的差额。

若期货市价高于执行价格1605元/吨,A放 弃行权损失5美元权利金,B则净赚5美元。

2015/9/8

图6-3 欧式看跌期权持有人与 出售方到期收益图 12

三、期权交易盈亏分析

(二)看跌期权持有人与出售方 若记初始权利金为V0 ,欧式看跌

期权持有人和出售方到期盈余分 别表示如图6-4。 对欧式看跌期权的持有人而言, 到期最多损失购买期权花费的权 利金V0 ,而可能的最大盈利是 K V0 对欧式看跌期权的出售方而言, 到期最多赢利是持有人买期权花 费的权利金 V0 ,而其潜在的最大 损失为 K V0 。

(二)执行价格

执行价格是指合约规定的期权持有人行使权利时的买卖价格。执 行价格确定后,在期权合约规定的期限内,无论价格怎样波动, 只要期权的持有人要求执行该期权,期权的出售方就必须以此价 格履行义务。执行价格通常用K表示。

(三)合约到期日

合约到期日是指期权合约可以履行的最后日期,其中欧式期权只

2015/9/8

4

一、期权的定义及构成要素

看跌期权(Put Options)是指在期权合约的有效期内,期权 的持有人按事先约定的价格向期权出售方卖出一定数量的特 定商品的权利,但不承担必须卖出的义务。而期权出售方有 义务在期权规定的有效期内,在期权持有人行权的前提下, 以期权合约事先规定的价格买入特定商品。

一、期权的定义及构成要素

期权合约主要有三要素:权利金、执行价格和合约到期日。

(一)权利金

权利金(Premium)又称作期权费、期权金,是期权的价格,是 期权的持有人为获得期权所赋予的权利(买权或卖权)而向期权 的出售方所支付的费用。欧式看涨、看跌期权的权利金分别用c、 p表示,对应的美式看涨看跌期权用C、P表示。

三、期权交易盈亏分析

(一)看涨期权持有人与出售方

交易者买进看涨期权,若标的资产市场价格上涨,且升至执行价格 之上,则持有人方可执行期权从而获利。从理论上说,价格可以无 限上涨,所以买入看涨期权的盈利理论上是无限大。若标的资产未 升至执行价格之上,则持有人方可放弃行权,其最大损失是起初投 入的权利金。

破产清算后并将剩余资产转手给债权人处理。由于现代公司

制度规定下,股东具有有限责任,股东的损失不会超过期初

投入的权利金OC。 股

对比之前的期权损 权

益图,可以发现公

价 值

司的股权收益状况

和欧式看涨期权持

有人的损益状况一

C

盈利= 股权价值

致,此时该看涨期

O

权执行价格为B。

45

B

D

资产价值 A

2015/9/8

信用风险度量

第六章 KMV模型

期权理论 KMV模型建模的基本思想 KMV模型的理论框架及计算步骤

KMV 模型

知识结构图

期权理论