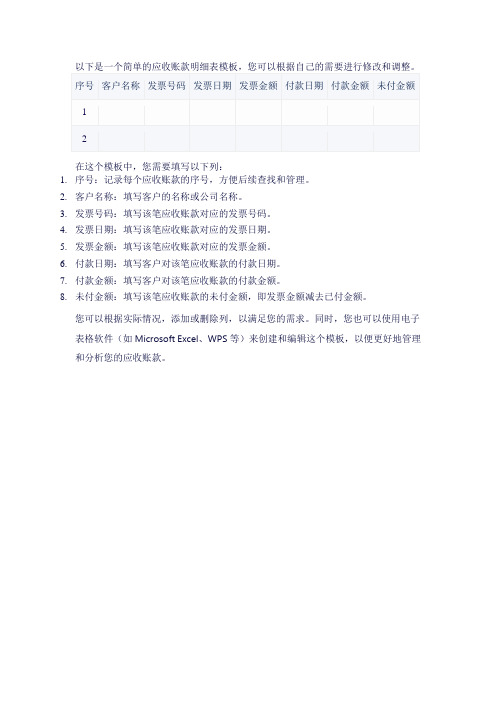

应收票据明细表模板

合集下载

应收款明细表表格模板

在这个模板中,您需要填写以下列:

1.序号:记录每个应收账款的序号,方便后续查找和管理。

2.客户名称:填写客户的名称或公司名称。

3.发票号码:填写该笔应收账款对应的发票号码。

4.发票日期:填写该笔应收账款对应的发票日期。

5.发票金额:填写该笔应收账款对应的发票金额。

6.付款日期:填写客户对该笔应收账款的付款日期。

7.付款金额:填写客户对该笔应收账款的付款金额。

8.未付金额:填写该笔应收账款的未付金额,即发票金额减去已付金额。

您可以根据实际情况,添加或删除列,以满足您的需求。

同时,您也可以使用电子表格软件(如Microsoft Excel、WPS等)来创建和编辑这个模板,以便更好地管理和分析您的应收账款。

应收票据清查明细表模板范文

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=20+21

中介审核数 列损益 20 核权益 21

基础表8 单位: 元

备注 22

KM

*

到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人:

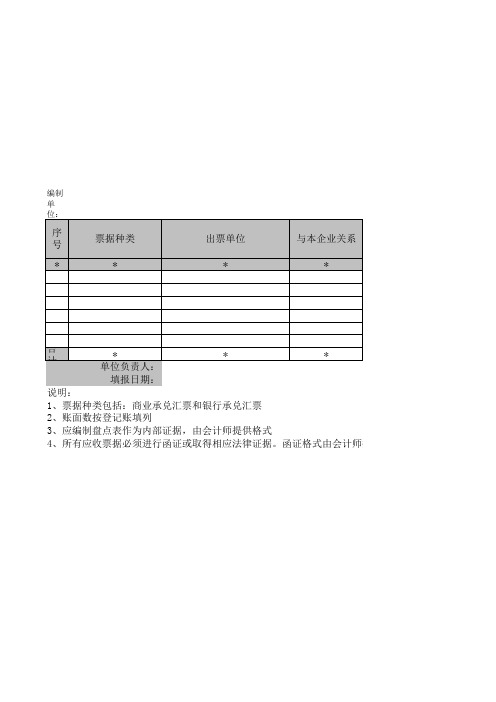

编制单位:

序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

出票日 1

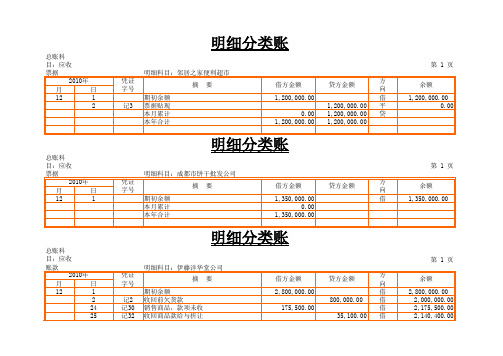

三栏式明细账(应收票据)

本月累计

本年合计

借方金额

贷方金额

方 向

1,014,000.00

借

40,000.00

借

39,000.00

借

7,800.00

借

217,800.00 借

86,800.00

217,800.00

1,100,800.00

217,800.00

明细分类账

第1页

余额 25,000.00 75,000.00 76,600.00 86,600.00 25,000.00

借

81,900.00

借

81,900.00 借

81,900.00

81,900.00

1,201,900.00

81,900.00

明细分类账

2,003,000.00

第1页 余额 30,000.00

0.00

第1页 余额 1,120,000.00 1,201,900.00 1,120,000.00

总账科

目:预付

账款

2010年

月

日

12

1

凭证 字号

明细科目:黑牛饼干有限公司

摘要

期初余额 本月累计 本年合计

借方金额

贷方金额

方 向

185,000.00

借

0.00

185,000.00

明细分类账

总账科

目:其他

应收款

2010年

月

日

12

1

凭证 字号

明细科目:王平

摘要

期初余额 本月累计 本年合计

借方金额

贷方金额

方 向

4,000.00

成本

2010年

月

日

应收票据盘点表模板一

应收票据盘点表

客户:XX公司 审计项目:应收票据盘点表 应收票据名称 出票者名称 票面金额 利率 本币金额 出票日 到期日 承兑人名称 备注 盘点日

合计 应收票据盘点金额① 盘点日未入账票据入库金额② 盘点日未入账票据出库金额③ 盘点日账面应有金额④=①-②+③ 账面值 差异 差异原因分析: 追溯调整 报表日至审计日应收票据出库总额⑤ 报表日至审计日应收票据入库总额⑥ 报表日应收票据应有余额⑦=④+⑤-⑥ 审计调整 审定数 审计结论:

பைடு நூலகம்

应收票据保管人:

盘点人员:

监盘人员:

客户:XX公司 审计项目:应收票据盘点表 应收票据名称 出票者名称 票面金额 利率 本币金额 出票日 到期日 承兑人名称 备注 盘点日

合计 应收票据盘点金额① 盘点日未入账票据入库金额② 盘点日未入账票据出库金额③ 盘点日账面应有金额④=①-②+③ 账面值 差异 差异原因分析: 追溯调整 报表日至审计日应收票据出库总额⑤ 报表日至审计日应收票据入库总额⑥ 报表日应收票据应有余额⑦=④+⑤-⑥ 审计调整 审定数 审计结论:

பைடு நூலகம்

应收票据保管人:

盘点人员:

监盘人员:

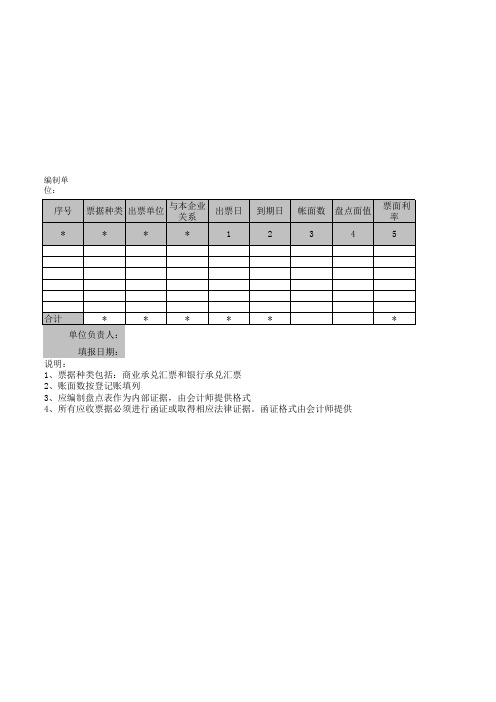

应收票据清查明细表

编制单位:

序号 *

票据种类 出票单位 * *

与本企业 关系 *

出票日 1

到期日 2

帐面数 盘点面值 3 4

票面利 率 5

合计

* * * * * 单位负责人: 填报日期: 说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

小计 19=20+21

中介审核数 列损益 核权益 20 21

备注 22

KM

15=8-916=17+18 10

*

*

应收票据清查明细表

基准日:<d>jzr</d>

期末账面 会计技术 应计数 差错 6 7

基准数 8=3-7

预计残值 清查出有 损失原因 发生日期 关键证据 (预计可 问题资产 9 10=19 11 12 13

索引号 14

* 财务负责人:

*

* 制表人:

*

— %d —

基础表8 单位: 元

清查值

企业申报损失数 小计 列损益 权益 17 18

序号 *

票据种类 出票单位 * *

与本企业 关系 *

出票日 1

到期日 2

帐面数 盘点面值 3 4

票面利 率 5

合计

* * * * * 单位负责人: 填报日期: 说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

小计 19=20+21

中介审核数 列损益 核权益 20 21

备注 22

KM

15=8-916=17+18 10

*

*

应收票据清查明细表

基准日:<d>jzr</d>

期末账面 会计技术 应计数 差错 6 7

基准数 8=3-7

预计残值 清查出有 损失原因 发生日期 关键证据 (预计可 问题资产 9 10=19 11 12 13

索引号 14

* 财务负责人:

*

* 制表人:

*

— %d —

基础表8 单位: 元

清查值

企业申报损失数 小计 列损益 权益 17 18

应收款项情况表模板

应收款项情况表模板

以下是一份应收款项情况表的模板:

应收款项情况表

客户名称期初余额本期收款本期发生期末余额

客户1 XXX XXX XXX XXX

客户2 XXX XXX XXX XXX

客户3 XXX XXX XXX XXX

客户4 XXX XXX XXX XXX

总计 XXX XXX XXX XXX

备注:此模板只是一个示例,具体的应收款项情况表会根据公司的实际情况和需求进行调整和修改。

该表根据客户的名称列出了应收款项的相关信息,包括期初余额、本期收款、本期发生和期末余额。

每个客户的具体金额根据实际情况进行填写。

最后,还会列出所有客户的总计金额。

在备注栏中,可以添加其他信息或说明,如需要。

请注意,以上模板仅供参考,具体的应收款项情况表需要根据公司的具体情况进行调整和编辑。

应收票据清查明细表(表格模板、XLS格式)模板

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=20+21

中介审核数 列损益 20 核权益 21

基础表8 单位: 元

备注 22

KM

Hale Waihona Puke *编制单位:序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

出票日 1

到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人: